世界のスープ市場は、主に消費者の利便性を追求した即席食品(RTE)や包装食品への需要拡大によって牽引されております。これに加え、健康意識の高まりにより、栄養価が高く低カロリーなスープへの嗜好が増加しており、より健康的なライフスタイルへの傾向と一致しております。2024年10月3日、フレヤ・フーズ社は、栄養豊富で完全天然のインスタント骨スープ(ビーフ味・チキン味)を発売いたしました。これは従来型のブイヨンキューブに代わる製品です。各小袋は高タンパク質(1食あたり11g)かつコラーゲンを豊富に含み、調理に使用できるほか、お湯で溶かして低カロリーのスープ(ビーフ味56kcal、チキン味52kcal)としてお召し上がりいただけます。本品は1パック(15g×4袋入り)で希望小売価格5.99ポンド(約900円)です。小売店やECチャネルの急速な拡大により、スープ製品はより幅広い消費者層に普及しつつあります。さらに、有機・ヴィーガン対応製品など、風味・包装・品揃えの多様化も市場成長を促進しており、変化する消費者の嗜好や食生活ニーズに対応しています。これに加え、急速な都市化と多忙な生活リズムが、スープのような手軽に調理できる食事の選択肢の人気をさらに高めています。

米国は主要な地域市場として際立っており、主にプレミアム化の拡大傾向に牽引されています。消費者は食品において高品質で職人技が光る、地元産の食材を求める傾向にあります。季節的な需要、特に寒い時期のスープ消費量は著しく増加します。食事宅配サービスや定期購入型ミールキットの利用が大幅に増加していることも、スープの人気に貢献しています。スープは汎用性が高く、調理済み食事に簡単に組み込めるためです。2024年2月13日、Cigna HealthcareはHelloFreshと提携し、最大1,200万人のCigna顧客が雇用主を通じてHelloFreshのミールキットを割引価格で利用できるようにしました。これにより、自宅で健康的な食事を作る支援を行っています。従業員向けの柔軟な選択肢には、割引サブスクリプションや単発の食事配達が含まれ、いずれもスープなどの栄養価の高い食事用に分量が調整された食材が提供されます。この提携は、地域社会の食料不安対策を目指すHelloFreshの「Meals with Meaning」イニシアチブも支援しています。さらに、植物性食品やグルテンフリー食品への需要増加など、食習慣の変化がメーカーの製品革新を促しています。

スープ市場の動向:

利便性への需要の高まり

消費者の多忙な生活様式や仕事スケジュールにより、利便性はスープ市場における重要な成長要因となっております。共働き世帯の増加と時間的制約の拡大に伴い、多くの消費者がスープを含む調理不要(RTE)食品や手軽に調理できる便利食品を求めております。例えば、インド統計・プログラム実施省が実施したPLFSデータによると、同国の労働人口比率(WPR)は、2020-21年度の52.6%、2021-22年度の52.9%から、2022-23年度には56%に上昇しました。その結果、労働人口の増加と可処分所得の増加が、スープなどの便利な食品の市場を活性化しています。さらに、すぐに食べられる食品の需要の増加に伴い、企業は消費や廃棄が便利な包装形態を急速に開発しています。例えば、キャンベル社は、電子レンジで加熱できるカップ入りスープを提供しており、通常の袋入り粉末スープよりも適した包装形態となっています。このような革新により、今後数年間でスープの市場シェアが拡大することが予想されます。

健康とウェルネスへの関心の高まり

健康とウェルネスへの関心の高まりは、スープ市場に大きな影響を与えています。消費者は、自分の食事の選択をますます意識するようになり、栄養価の高い食品を求めています。報告によると、消費者の 5 人に 2 人(40%)が、健康戦略における重要な要素として、健康に良い食品や飲料の選択を非常に重視しており、同程度の割合の消費者が栄養バランスの取れた食事を維持することを優先しています。スープは、さまざまな野菜、低脂肪タンパク質、豆類、全粒穀物を 1 つの料理に組み込むことができるため、健康やフィットネスを意識する人々に人気のある選択肢となっています。これを受け、主要な市場プレイヤー各社は、天然・有機・健康的な素材を使用したスープの開発に研究開発投資を拡大しています。例えば2022年1月、地元レストランチェーン「Zoup! Eatery」は、グルテン・人工添加物・保存料不使用のプレミアムスープ&ブロスシリーズ「Zoup! Good, Really Good Soups」を発売。同社の家庭的なベースを特徴としています。同様に、2021年11月には、ハーバライフ・ニュートリション社が、美味しくてたんぱく質が豊富なスナック「インスタントスープ」を米国で発売し、スープカテゴリーに参入しました。このスープミックスは、空腹を満たし、長続きするエネルギーを供給する15グラムの植物性たんぱく質と、3グラムの食物繊維を配合しています。さらに、2021年10月には、キャンベル・スープ・カンパニーが、すべての生徒が十分な栄養を摂取し、学校や人生で成功を収めることができるよう、学校での栄養環境を整えるプログラム「Full Futures」の開始を発表しました。このような取り組みと、健康的なスープの登場により、予測期間中のスープ市場の需要はさらに高まることが予想されます。

味の多様性の拡大

味の多様性も、スープ市場を牽引する大きな要因のひとつです。消費者は、従来のスープの選択肢を超えた味覚体験を求め、新しくユニークな味を探求することに、よりオープンになってきています。さらに、エスニックやエキゾチックな味への需要の高まりにより、メーカーはタイ、メキシコ、インド、地中海などの伝統的な味のスープを発売しています。報告によると、世界の消費者の 4 人に 1 人(25%)が、国際的な料理に触発されたユニークで多様な味に惹かれていることが明らかになっています。例えば、2022年9月、英国の植物由来、ビーガン、グルテンフリーのスープブランドであるタイドフォード・オーガニックスは、一連の新しいスープのフレーバーと改良されたレシピを発売し、小売流通を昨年から2倍に拡大しました。同社のインスピレーションあふれる製品ラインは、インド風カリフラワーマサラ、レバノン風レンズ豆とケール、マレーシア風ココナッツとヌードルスープを発売しました。同様に、2021年6月には、キャンベルスープカンパニーが、大胆な唐辛子の風味と持続的な酢の香りを特徴とする「チャンキースパイシーチキンヌードルスープ」を発売し、多くの消費者を魅了しました。さまざまなスープのフレーバーを提供することで、市場関係者は消費者の変化する嗜好や好みに対応し、料理の探求と楽しみを促進し、スープ市場の展望にプラスの影響を与えています。

スープ産業のセグメント化:

IMARC Group は、2025 年から 2033 年までの世界、地域、国レベルでの予測とともに、世界のスープ市場の各セグメントにおける主要トレンドの分析を提供しています。市場は、種類、カテゴリー、包装、流通チャネルに基づいて分類されています。

種類別分析:

- 缶詰/保存スープ

- 冷蔵スープ

- 乾燥スープ

- 冷凍スープ

- UHTスープ

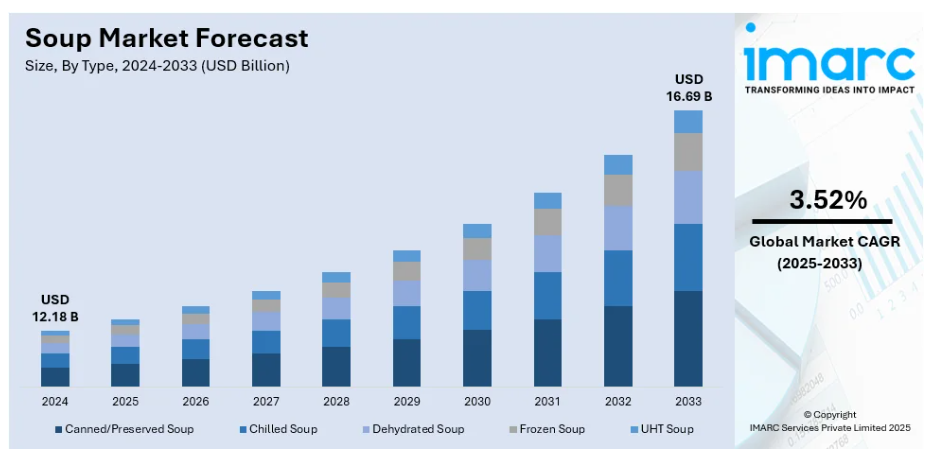

2024年時点で缶詰/保存スープが最大の構成要素を占め、市場シェアの約44.9%を占めております。缶詰または保存スープは、商業的に加工され、高温で調理され、缶や瓶に密封されて、冷蔵なしで保存期間が延長されます。これらのスープは、その利便性、入手しやすさ、および多様性により、市場の成長を促進する上で重要な役割を果たしています。缶詰/保存スープは、最小限の準備や調理で済む、迅速で簡単な食事ソリューションを消費者に提供します。保存期間が長いため、緊急事態や調理設備を利用できない個人に適しています。その結果、さまざまなスープブランドが缶スープを発売しています。例えば、2024年3月、ニュージャージー州に拠点を置く缶スープ会社キャンベルは、新しいグリルチーズとトマトのスープ製品を発売しました。この製品は缶入りで、グリルチーズサンドイッチの風味を注入しており、究極の風味と心地よさをスプーン一杯で味わうことができます。

カテゴリー別分析:

- ベジタリアンスープ

- 非ベジタリアンスープ

非ベジタリアンスープは、2024年に約55.0%の市場シェアで市場をリードしています。非ベジタリアンスープは、その独特の味、高い栄養価、そして肉好きの消費者にとっての魅力により、市場の成長を推進する上で重要な役割を果たしています。これらのスープは、ベジタリアンスープとは一線を画す、コクのある風味豊かな味わいを特徴としています。また、優れたタンパク質源および必須栄養素を提供するため、美味しく食欲をそそる食事を求める方々にとって満足感と栄養価の高い選択肢となります。IMARCのスープ市場統計によれば、数多くの主要市場プレイヤーが非ベジタリアンスープを製品ラインアップに追加しています。例えば、2023年11月にはペニンシュラ・エクスポート社が、インド初の地域別バリエーションを備えた国産スープ「SAARRU」を発売しました。同ブランドはマトン・スープ・マサラ、チキンスープ・マサラ、チキン・コリアンダー・ラサム・マサラの3種類を提供しています。タミル・ナードゥ州全域でB2CおよびB2B市場向けに販売されるほか、SAARRUのECサイトやFlipkart、JiomartなどのECプラットフォームでも購入可能です。

包装形態別分析:

- 缶詰

- パウチ

- その他

2024年現在、缶詰包装が市場をリードしております。缶詰包装とは、密封された金属缶を用いてスープを保存・保管する手法です。利便性、保存性、広範な流通性を確保する缶詰包装は、市場成長を牽引する重要な役割を担っております。缶は耐久性に優れた気密容器であり、内容物を汚染物質、劣化、細菌繁殖から保護するため、冷蔵不要でスープの長期保存を可能にします。この長期保存性により、缶詰スープは消費者の便利な食品選択肢となります。長期間保存可能で、必要な時に手軽に利用できます。また、缶詰包装は安全かつ容易な輸送・流通を可能にし、スープメーカーがより広範な市場へアクセスすることを可能にします。さらに、缶は耐久性に優れ、携帯性に富み、小売環境で広く受け入れられているため、メーカーと消費者の双方に人気の選択肢となっています。

流通チャネル別分析:

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他

2024年時点で、スーパーマーケットおよびハイパーマーケットが約52.0%の市場シェアを占め、市場をリードしております。スーパーマーケットおよびハイパーマーケットは、食料品、家庭用品、消費財など幅広い品揃えを提供する大規模小売店舗です。スーパーマーケットの規模は中規模から大規模まで様々ですが、ハイパーマーケットはさらに大きく、スーパーマーケットとデパートを統合した形態となる場合もございます。したがって、市場の成長は、消費者が多様なスープ製品に便利にアクセスできるこれらの小売形態によって大きく支えられています。スーパーマーケットとハイパーマーケットは、スープ専用に割り当てられた大規模な棚スペースを提供しています。これらの店舗では、多数のブランド、味、包装形態が揃っています。また、スーパーマーケットとハイパーマーケットは製品の認知度を高めるため、スープメーカーは新フレーバー、革新的な包装、ブランド拡張を展開し、消費者の注目を集め、市場の成長を促進することが可能となります。

地域別分析:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

2024年、北米は28.7%を超える最大の市場シェアを占めました。北米が最大のシェアを獲得した背景には、スープ消費の文化が地域に深く根付いており、ほとんどの家庭でスープが日常的な主食として一碗供される習慣があるためです。チキンヌードルスープ、トマトスープ、クラムチャウダーといった従来型の人気スープは、北米料理を代表する象徴的な料理となっています。さらに、アメリカやカナダなどの国々では、人々の生活スタイルがますます多忙化しており、大半の方が手軽に食べられるレトルト食品を好まれる傾向にあります。例えば、2022年7月には、アップトンズ・ナチュラルズ社が、コンロや電子レンジで調理可能な、風味豊かなヴィーガン対応のレトルトスープ3種類を新たに発売いたしました。これに加え、カナダ市場では、同国に在住する外国人居住者の増加に伴い、様々なエスニック風味のスープに対する需要も生じております。主要企業は、より健康的で印象的なスープ製品の開発・発売に注力しており、これが同地域のスープ市場収益をさらに押し上げると予想されます。

主要地域別ポイント:

アメリカスープ市場分析

2024年時点で、アメリカは北米スープ市場全体の約88.40%を占めました。アメリカスープ市場は、変化する消費者嗜好と食品業界全体のトレンドを反映した複数の主要要因によって牽引されています。消費者は健康的な食習慣をますます重視し、健康な身体を維持するために栄養価が高く低カロリーの選択肢を求めています。報告によれば、アメリカ人の50%が積極的に健康的な食生活を心がけていると回答しています。栄養価の高い食事ソリューションとして認識されることが多いスープは、この傾向に合致します。オーガニック、植物由来、クリーンラベル製品は、ビーガンやグルテンフリーを含むより健康的なレシピの革新を推進しています。さらに、消費者が健康を追求する中で、コラーゲン、骨スープ、スーパーフードなどの機能性成分を配合する傾向がスープ市場で拡大しています。生活が慌ただしく忙しい現代において、消費者は手軽なRTE(調理済み)食品を求めています。缶詰、冷凍、電子レンジ対応といった形態により、スープは迅速で満足感のある食事選択肢を提供します。また、一人前サイズや便利な包装への需要増加に伴い、働くプロフェッショナルや学生層への訴求も拡大しています。加えて、多様で国際的な風味への消費者需要が、スープ市場におけるプレミアム化のもう一つの主要な推進力となっています。各社は、冒険心のある味覚を持つ消費者層にリーチするため、グルメ仕様や地域特有の風味を打ち出しています。ビスク、チャウダー、スパイシーなエスニックレシピなどの製品が、国内の消費者間で人気を集めています。高級食材や職人的な調理法は、家庭でレストランのような食体験を求める高所得層顧客をより多く惹きつけています。したがって、これらの推進要因が国内でダイナミックな市場環境を構築しています。

アジア太平洋地域スープ市場分析

本市場は、地域の多様な食文化など複数の主要要因に後押しされ、堅調な成長を遂げております。地域全体の都市化が進む中、消費者のライフスタイルはより多忙化しており、便利で時短の食事ソリューションが求められております。プレス情報局(PIB)によれば、2030年までにインド人口の40%以上が都市部に居住すると予測されております。さらに、包装された即席スープは、従来型の調理に代わる迅速かつ栄養価の高い選択肢として人気を集めています。特に一人前サイズやインスタントスープは、働くプロフェッショナル、学生、核家族の間で需要が高まっています。これに加え、健康とウェルネスに対する個人の意識向上は、健康的な食事選択肢と見なされるスープの需要を促進しています。同地域の消費者は、低脂肪・低ナトリウムで栄養豊富な製品を求めています。メーカーは需要に応えるため、天然素材の採用や人工添加物の排除を進めています。特に中国・日本・インド市場では、ハーブエキスや従来型の医薬品、高麗人参やターメリックなどのスーパーフードを配合したスープが最も人気を集めています。アジア太平洋地域では中産階級人口の増加に伴い、所得水準の上昇がプレミアム食品やグルメ食品への支出拡大につながっており、近い将来この傾向はさらに強まる見込みです。これにより、国際的な風味と職人的な汎用調理法を備えたエキゾチックスープの需要が高まっています。こうした傾向は、中国、インド、インドネシアといった急成長中の経済圏で特に顕著です。

ヨーロッパスープ市場分析

ヨーロッパでは健康志向の高まりからスープの需要が増加しています。消費者はスープ製品においてオーガニック、ビーガン、グルテンフリーの表示を好む傾向が強まっています。メーカーは健康意識の高い消費者層にアピールするため、レンズ豆、キヌア、スーパーフードなど栄養価の高い食材の使用に注力しています。ビタミンやプロバイオティクスを添加した機能性スープも、ドイツや英国で受け入れが進んでいます。さらに、同地域の個人は多忙なスケジュールと重い業務負荷を抱えており、スープのような手軽で持ち運び可能な食事オプションの購入を促進しています。報告によれば、ロンドンの従業員は他の欧州都市よりも長い労働時間を公式に記録しており、年間平均2,003時間に達します。これに加え、密封可能なパウチや単回用カップといった包装技術の革新が、これらの製品をより魅力的にしています。都市部では、働くプロフェッショナルや学生による手間いらずの食事というこのトレンドが顕著に広がっています。持続可能性もヨーロッパ消費者の主要な関心事の一つとなりました。購入者は、地元で製造され、持続可能な手法で生産されたスープ製品を頻繁に求めています。スープ生産における別の革新は、食品廃棄物の削減に焦点を当てた取り組みによって牽引されており、一部のブランドは余剰野菜や規格外品を活用しています。この傾向は、環境意識へのヨーロッパの取り組みと一致し、倫理的な実践を重視するブランドを支援するものです。

ラテンアメリカのスープ市場分析

スープはラテンアメリカの料理において重要な位置を占めており、サンコチョ、ポソレ、カルドといった従来型のレシピが地域全体で親しまれています。この文化的背景が、手作りスープと包装製品の両方に対する安定した需要を支えています。ブラジルやメキシコなどの国々における都市化は、手軽な食事オプションへの需要を促進しています。CIA(中央情報局)によれば、2023年時点でメキシコの都市部人口は総人口の81.6%を占めました。特にブラジル、メキシコ、アルゼンチンの若手専門職層を中心に、忙しい家庭では「すぐに食べられる」スープやインスタントスープが普及しつつあります。さらに、健康と栄養への意識の高まりにより、消費者の嗜好は低脂肪・有機栽培・栄養豊富なスープへと変化しており、各ブランドは天然素材の使用や健康効果の訴求を強化しています。さらに、スーパーマーケットや電子商取引の成長により、包装スープへのアクセスが改善され、都市部を超えてその魅力が広がり、地域市場の成長を促進しています。

中東・アフリカ地域のスープ市場分析

中東・アフリカ地域のスープ市場は、独特の文化的伝統によって形作られています。スープは現地の料理に広く組み込まれており、レンズ豆のスープやハリラなどの従来型の種類が広く消費されています。この文化的意義により、特に宗教行事や祝祭の時期には安定した需要が保証されています。加えて、栄養価の高い代替食品に対する個人の需要増加が市場成長を促進しています。天然素材を使用し、ビタミンや地域のスーパーフードを強化した機能性メリットを提供するスープが注目を集めています。これに加え、小売インフラの改善と活況を呈する電子商取引プラットフォームが、パッケージスープへのアクセス向上に寄与しています。同地域では食品購入にオンラインチャネルを利用する傾向が強まっております。報告書によれば、中東の電子商取引市場規模は2025年までに500億米ドルに達すると予測されております。

競争環境:

スープ市場の競争環境は、主要企業間における製品革新、品揃えの拡充、戦略的マーケティング施策を通じた激しい競争が特徴です。各社はより健康志向の製品(有機・植物由来・低ナトリウムスープなど)の提供に注力しています。環境意識の高い消費者向けに、エコフレンドリーなデザインや分量調整パッケージなど、包装技術の革新も活用されています。さらに、ECプラットフォームやD2C(消費者直販)戦略により製品の入手性を高め、より多くの顧客層へのリーチを図っています。小売業者との提携、広告キャンペーンへの投資、限定フレーバーの発売などが競争をさらに激化させています。地域限定フレーバーやプレミアム商品の展開も、このダイナミックな市場で製品を差別化するための取り組みを加速させています。

本レポートでは、スープ市場の競争環境を包括的に分析し、主要企業すべての詳細なプロファイルを提供します。対象企業は以下の通りです:

- B&G Foods Inc.

- Baxters Food Group Limited

- Blount Fine Foods

- Campbell Soup Company

- Conagra Brands Inc.

- General Mills Inc.

- Nestlé S.A.

- Ottogi Corporation

- Premier Foods Group Limited

- The Hain Celestial Group Inc.

- The Kraft Heinz Company

- Unilever plc

(主要プレイヤーの一部のみを記載しております。完全なリストは報告書に記載されておりますので、ご了承ください。)

最新ニュースと動向:

- 2025年1月:米国最大の家族経営有機・自然食品小売業者であるナチュラル・グローサーズ®は、自社ブランド製品ラインに6種類の新たな風味豊かなスープを追加しました。各商品はオーガニック認証を取得し、非遺伝子組み換え(Non-GMO)であり、植物由来の原料のみを使用し、グルテンフリー・乳製品不使用です。

- 2024年11月:オーガニック・ナチュラル食品の国内リーダーであるエイミーズ・キッチンは、国際的な料理と伝統的なアメリカ南部料理の両方を特徴とした5種類の新スープを発表しました。これらのスープは、農場直送の野菜や穀物を含むオーガニック原料を使用して調理されています。

- 2024年4月:ノットコ社は、世界中のアオウミガメの保護を目指しつつ、現在もカメ肉を消費する多くの国の食文化を尊重する、植物由来のカメスープ代替品を開発いたしました。新たに開発された「ノットタートルスープ」は、ノットコ社の先進的なAI技術とペルー人シェフ、ディエゴ・オカ氏の料理の専門知識を組み合わせ、本物のカメ肉の味と食感を再現しながらカメを使用しない料理を実現しております。

- 2023年11月: ペニンシュラ・エクスポート・カンパニーは、インド初の国産スープ「SAARRU」を発売しました。地域ごとのバリエーションを展開する同ブランドは、郷土料理を基にした3種類のスープミックスを提供しており、今後さらにフレーバーを拡充する予定です。

ステークホルダーの皆様への主な利点:

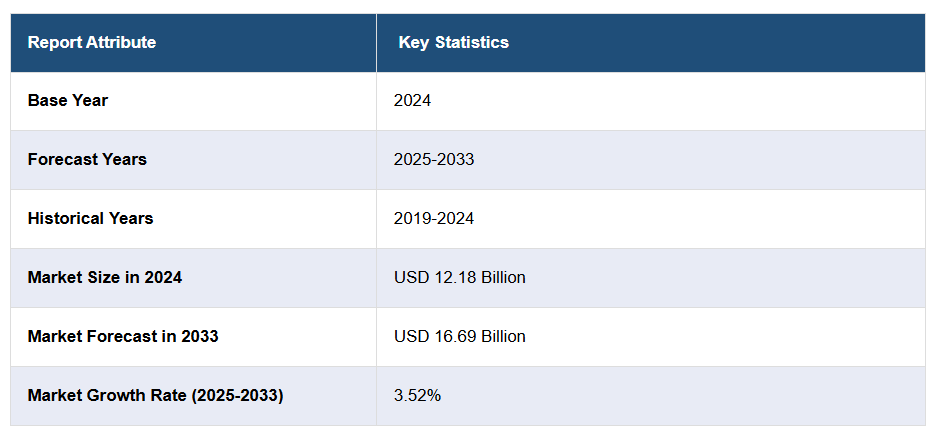

- IMARCのレポートは、2019年から2033年までのスープ市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場ダイナミクスに関する包括的な定量分析を提供します。

- 本スープ市場調査レポートは、グローバル市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場をステークホルダーが特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上で、関係者の皆様のお役に立ちます。これにより、スープ業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、関係者の皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 グローバルスープ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場分析

6.1 缶詰/保存スープ

6.1.1 市場動向

6.1.2 市場予測

6.2 チルドスープ

6.2.1 市場動向

6.2.2 市場予測

6.3 乾燥スープ

6.3.1 市場動向

6.3.2 市場予測

6.4 冷凍スープ

6.4.1 市場動向

6.4.2 市場予測

6.5 UHTスープ

6.5.1 市場動向

6.5.2 市場予測

7 カテゴリー別市場分析

7.1 ベジタリアンスープ

7.1.1 市場動向

7.1.2 市場予測

7.2 非ベジタリアンスープ

7.2.1 市場動向

7.2.2 市場予測

8 包装別市場分析

8.1 缶詰

8.1.1 市場動向

8.1.2 市場予測

8.2 パウチ

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 流通チャネル別市場分析

9.1 スーパーマーケットおよびハイパーマーケット

9.1.1 市場動向

9.1.2 市場予測

9.2 コンビニエンスストア

9.2.1 市場動向

9.2.2 市場予測

9.3 オンラインストア

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場分析

10.1 北米

10.1.1 アメリカ合衆国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 購買者の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業の概要

15.3.1 B&G Foods Inc.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.2 バクスターズ・フード・グループ・リミテッド

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 ブラウント・ファイン・フーズ

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 キャンベル・スープ・カンパニー

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT 分析

15.3.5 Conagra Brands Inc.

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT 分析

15.3.6 ジェネラル・ミルズ社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 ネスレ社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 オットギ株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 プレミア・フーズ・グループ・リミテッド

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 ヘイン・セレスティアル・グループ・インク

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 クラフト・ハインツ社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ユニリーバ・ピーエルシー

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

図表一覧

図表 1: グローバル:スープ市場:主な推進要因と課題

図表 2: グローバル:スープ市場:売上高(10億米ドル)、2019-2024

図3:世界:スープ市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:スープ市場:種類別内訳(%)、2024年

図5:世界:スープ市場:カテゴリー別内訳(%)、2024年

図6:世界:スープ市場:包装別内訳(%)、2024年

図7:世界:スープ市場:流通チャネル別内訳(%)、2024年

図8:世界:スープ市場:地域別内訳(%)、2024年

図9:世界:スープ(缶詰/保存スープ)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:スープ(缶詰/保存スープ)市場予測:売上高(百万米ドル)、2025-2033年

図11:世界:スープ(チルドスープ)市場:売上高(百万米ドル)、2019年及び2024年

図12:世界:スープ(チルドスープ)市場予測:売上高(百万米ドル)、2025-2033年

図13:世界:スープ(乾燥スープ)市場:売上高(百万米ドル)、2019年及び2024年

図14:世界:スープ(乾燥スープ)市場予測:売上高(百万米ドル)、2025-2033年

図15:世界:スープ(冷凍スープ)市場:売上高(百万米ドル)、2019年及び2024年

図16:世界:スープ(冷凍スープ)市場予測:売上高(百万米ドル)、2025-2033年

図17:世界:スープ(UHTスープ)市場:売上高(百万米ドル)、2019年及び2024年

図18:世界:スープ(UHTスープ)市場予測:売上高(百万米ドル)、2025-2033年

図19:世界:スープ(ベジタリアンスープ)市場:売上高(百万米ドル)、2019年及び2024年

図20:世界: スープ(ベジタリアンスープ)市場予測:売上高(百万米ドル)、2025-2033年

図21:グローバル:スープ(非ベジタリアンスープ)市場:売上高(百万米ドル)、2019年及び2024年

図22:グローバル:スープ(非ベジタリアンスープ)市場予測:売上高(百万米ドル)、2025-2033年

図23:グローバル: スープ(缶詰)市場:売上高(百万米ドル)、2019年及び2024年

図24:グローバル:スープ(缶詰)市場予測:売上高(百万米ドル)、2025-2033年

図25:グローバル:スープ(パウチ)市場:売上高(百万米ドル)、2019年及び2024年

図26:世界:袋入りスープ市場予測:売上高(百万米ドル)、2025-2033年

図27:世界:その他の包装形態のスープ市場:売上高(百万米ドル)、2019年及び2024年

図28:世界:スープ(その他の包装)市場予測:売上高(百万米ドル)、2025-2033年

図29:世界:スープ(スーパーマーケットおよびハイパーマーケット)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:スープ(スーパーマーケットおよびハイパーマーケット)市場予測:売上高(百万米ドル)、2025-2033年

図31:世界:スープ(コンビニエンスストア)市場:売上高(百万米ドル)、2019年および2024年

図32:世界:スープ(コンビニエンスストア)市場予測:売上高 (百万米ドル)、2025-2033年

図33:グローバル:スープ(オンラインストア)市場:売上高(百万米ドル)、2019年及び2024年

図34:世界:スープ(オンラインストア)市場予測:売上高(百万米ドル)、2025-2033年

図35:世界:スープ(その他の流通チャネル)市場:売上高(百万米ドル)、2019年及び2024年

図36:世界:スープ(その他の流通チャネル)市場予測:売上高(百万米ドル)、2025-2033年

図37:北米:スープ市場:売上高(百万米ドル)、2019年及び2024年

図38:北米:スープ市場予測:売上高(百万米ドル)、2025-2033年

図39:米国:スープ市場:売上高(百万米ドル)、2019年及び2024年

図40:米国:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図41:カナダ:スープ市場:売上高(百万米ドル)、2019年及び2024年

図42:カナダ:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図43:アジア太平洋地域:スープ市場:売上高(百万米ドル)、2019年及び2024年

図44:アジア太平洋地域:スープ市場予測:売上高(百万米ドル)、2025-2033年

図45:中国:スープ市場:売上高(百万米ドル)、2019年及び2024年

図46:中国:スープ市場予測:売上高(百万米ドル)、2025-2033年

図47:日本:スープ市場:売上高(百万米ドル)、2019年および2024年

図48:日本:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図49:インド:スープ市場:売上高(百万米ドル)、2019年および2024年

図50:インド:スープ市場予測:売上高(百万米ドル)、2025-2033年

図51:韓国:スープ市場:売上高(百万米ドル)、2019年及び2024年

図52:韓国:スープ市場予測:売上高(百万米ドル)、2025-2033年

図53:オーストラリア:スープ市場:売上高(百万米ドル)、2019年及び2024年

図54:オーストラリア:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図55:インドネシア:スープ市場:売上高(百万米ドル)、2019年及び2024年

図56:インドネシア:スープ市場予測:売上高(百万米ドル)、2025-2033年

図57:その他地域:スープ市場:売上高(百万米ドル)、2019年及び2024年

図58:その他地域:スープ市場予測:売上高(百万米ドル)、2025-2033年

図59:ヨーロッパ:スープ市場:売上高(百万米ドル)、2019年及び2024年

図60:ヨーロッパ:スープ市場予測:売上高(百万米ドル)、2025-2033年

図61:ドイツ:スープ市場:売上高(百万米ドル)、2019年及び2024年

図62:ドイツ:スープ市場予測:売上高(百万米ドル)、2025-2033年

図63:フランス:スープ市場:売上高(百万米ドル)、2019年及び2024年

図64:フランス:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図65:イギリス:スープ市場:売上高(百万米ドル)、2019年及び2024年

図66:英国:スープ市場予測:売上高(百万米ドル)、2025-2033年

図67:イタリア:スープ市場:売上高(百万米ドル)、2019年及び2024年

図68:イタリア:スープ市場予測:売上高(百万米ドル)、2025-2033年

図69:スペイン:スープ市場:売上高(百万米ドル)、2019年及び2024年

図70:スペイン:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図71:ロシア:スープ市場:売上高(百万米ドル)、2019年及び2024年

図72:ロシア:スープ市場予測:売上高(百万米ドル)、2025-2033年

図73:その他地域:スープ市場:売上高(百万米ドル)、2019年及び2024年

図74:その他地域:スープ市場予測:売上高(百万米ドル)、2025-2033年

図75:ラテンアメリカ:スープ市場:売上高(百万米ドル)、2019年及び2024年

図76:ラテンアメリカ:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図77:ブラジル:スープ市場:売上高(百万米ドル)、2019年及び2024年

図78:ブラジル:スープ市場予測:売上高(百万米ドル)、2025-2033年

図79:メキシコ:スープ市場:売上高(百万米ドル)、2019年及び2024年

図80:メキシコ:スープ市場予測:売上高(百万米ドル)、2025-2033年

図81:その他地域:スープ市場:売上高(百万米ドル)、2019年及び2024年

図82:その他地域:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図83:中東・アフリカ地域:スープ市場:売上高(百万米ドル)、2019年及び2024年

図84:中東・アフリカ地域:スープ市場:国別内訳(%)、2024年

図85:中東・アフリカ地域:スープ市場予測:売上高(百万米ドル)、2025年~2033年

図86:グローバル:スープ産業:SWOT分析

図87:グローバル:スープ産業:バリューチェーン分析

図88:グローバル:スープ産業:ポーターの5つの力分析

表一覧

表1:グローバル:スープ市場:主要産業ハイライト、2024年および2033年

表2:グローバル:スープ市場予測:種類別内訳(百万米ドル)、2025-2033年

表3:グローバル:スープ市場予測:カテゴリー別内訳(百万米ドル)、2025-2033年

表4:グローバル:スープ市場予測:包装別内訳(百万米ドル)、2025-2033年

表5:世界:スープ市場予測:流通チャネル別内訳(単位:百万米ドル)、2025-2033年

表6:世界:スープ市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表7:世界:スープ市場:競争構造

表8:世界:スープ市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer