市場は、ペプチド創薬における人工知能(AI)や計算モデリングの統合など、継続的な技術革新によって牽引されております。これにより、より効果的な生物活性配列の迅速な同定が可能となっております。加えて、代謝性疾患や感染症に対する臨床試験パイプラインの拡大が、需要をさらに後押ししております。これに加え、固相ペプチド合成(SPPS)やハイブリッド合成法を含む製造能力への投資拡大が、費用対効果の高いスケールアップを促進し、市場に追い風となっております。例えば、2025年4月3日、CordenPharma社はグローバルなペプチド生産能力拡大に向け、10億ユーロ(約11億米ドル)を超える戦略的投資を発表しました。同社の成長計画には、26,000平方メートルの製造スペース増設と、30,000リットルの固相ペプチド合成(SPPS)能力の追加が含まれます。さらに、バイオテックスタートアップと大手製薬企業との戦略的提携が、イノベーションと商業化の加速を支えています。

米国では、希少疾患治療を目的とした政府の重点施策により市場が勢いを増しています。業界報告書によれば、米国食品医薬品局(FDA)は希少疾患向け医薬品開発を支援するため、選定された臨床試験に対して財政支援を提供しています。2024年10月、FDAは2024会計年度において7件の新規臨床研究(うち第III相試験1件を含む)に対し、4年間で総額1,720万米ドルの資金提供を発表しました。この公的投資は初期段階の研究開発活動を強化し、希少疾患や複雑な疾患を対象としたペプチドベース療法の進展に有利な環境づくりに貢献しています。さらに、個別化医薬品の普及拡大もペプチドベースの精密治療法への需要を後押ししています。加えて、ペプチド専門技術を有するCRO(臨床開発受託機関)やCDMO(医薬品開発製造受託機関)の堅調な存在により、企業は前臨床段階から商業化段階へ効率的に移行できます。また、低侵襲な薬物送達への関心の高まりが、注射剤や経皮吸収型ペプチド製剤の開発を促進しています。これに加え、ペプチド候補物質に対するファストトラック指定や画期的治療法指定など、FDAの支援的な規制経路が市場参入をさらに加速させています。

ペプチド治療薬市場の動向:

慢性疾患の増加傾向

がん、糖尿病、心血管疾患などの慢性疾患の増加傾向は、市場を牽引する主要な要因です。米国国立生物工学情報センター(NCBI)によれば、世界のがん患者数は大幅に増加し、2050年までに3,530万人に達すると予測されています。これは2022年の予測患者数2,000万人から76.6%の増加に相当します。高い特異性と精密な生物学的プロセスへの標的化能力で知られるペプチドは、長期的な効果的な管理ソリューションを必要とする慢性疾患に対して有望な治療選択肢を提供します。これに伴い、生活習慣病の増加や世界的な高齢化が進む中、革新的で標的を絞った治療法への需要が高まっています。ペプチド治療薬は、従来の低分子医薬品と比較して副作用を最小限に抑える独自の作用機序を有するため、このニーズに合致しています。さらに、政府や製薬業界による研究開発(R&D)への投資が新規ペプチドの創出を促進し、治療の可能性を拡大しています。加えて、ペプチド合成・製剤化・送達技術の進歩により、生体利用率と安定性が向上し、市場に好影響を与えています。結果として、慢性疾患管理における重要な未解決ニーズに対応する、堅調なペプチド治療薬市場の成長が見込まれます。

ペプチド合成・送達技術の進歩

ペプチド合成技術と薬物送達技術の継続的な進歩は、ペプチド治療薬の開発と有効性を大きく支えています。固相ペプチド合成(SPPS)や自動化合成プラットフォームといった革新的な技術により、高品質ペプチドの生産が効率化され、費用対効果の高い製造が可能となりました。さらに、ナノ粒子製剤や経皮パッチなどの改良された送達システムは、ペプチドの安定性や生物学的利用能に関する課題を解決しており、ペプチド治療薬市場の明るい展望が期待されます。加えて、これらの技術革新はペプチドの治療可能性を高めるだけでなく、腫瘍学、内分泌学、免疫学など様々な医療分野への応用範囲を拡大しています。産業レポートによれば、2023年から2024年にかけて、感染症、がん予防、治療を目的としたペプチドワクチンを用いた臨床試験がClinicalTrials.govに約200件登録されました。こうした進歩が継続的に進化するにつれ、新規かつ効果的なペプチドベース治療法の開発を支援することで、市場を牽引することが期待されています。

個別化医療への注目の高まり

個別化医療への関心の高まりは、世界的な市場におけるもう一つの主要な成長促進要因として作用しています。ペプチド治療薬市場分析によれば、遺伝的要因、環境要因、生活習慣に基づいて患者ごとに薬をカスタマイズする個別化医療により、ペプチド治療薬市場は成長を続けています。ペプチドは、個々の患者に特有の特定の経路や生物学的マーカーを標的とするよう設計できるため、このアプローチに特に適しています。ゲノミクスおよびバイオマーカー研究の進展により、ペプチドベースの治療法の恩恵を受け得る患者集団の特定が容易になってきています。医療が、患者の転帰改善と副作用の最小化における個別化治療の価値をますます認識するにつれ、ペプチド治療薬の必要性は高まると予想されます。この個別化医薬品への移行は、製薬産業の将来の展望を形作っています。

米国食品医薬品局(FDA)によれば、2014年以降に承認された新薬の25%以上が個別化治療に用いられています。産業レポートでは、高血圧患者の85%、2型糖尿病患者の80%が個別化アプローチにより目標臨床アウトカムを達成したのに対し、標準治療では65%にとどまったと指摘されています。

ペプチド治療薬産業のセグメンテーション:

IMARC Groupは、2025年から2033年までの世界・地域・国レベルでの予測とともに、世界のペプチド治療薬市場における各セグメントの主要トレンド分析を提供しています。市場は、種類、製造メーカーの種類、合成技術、投与経路、用途に基づいて分類されています。

種類別分析:

- 革新的

- ジェネリック

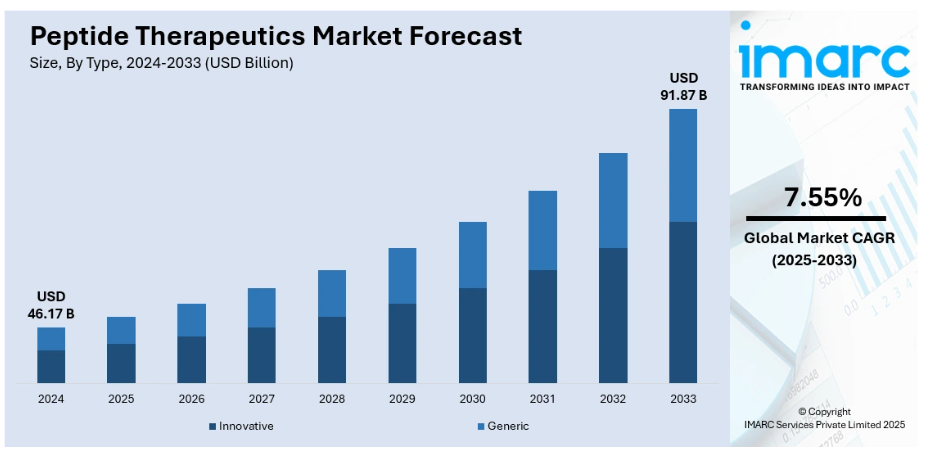

2024年時点で市場シェア約64.0%を占める革新的ペプチドが市場をリードしております。これらの治療薬は通常、ファースト・イン・クラスまたはベスト・イン・クラスの薬剤であり、新規作用機序、強化された標的化能力、改善された薬物動態プロファイルを特徴とします。ジェネリックやバイオシミラーペプチドとは異なり、革新的ペプチドは固相ペプチド合成、組換えDNA手段、ペプチド結合プラットフォームなどの先進技術を通じて開発されます。がん、代謝性疾患、希少遺伝性疾患など複雑な疾患群において高い治療価値を発揮する点が、その重要性を裏付けております。加えて、独占権の獲得やプレミアム価格設定の可能性から、製薬企業は革新的ペプチドの研究開発(R&D)に多大な投資を行っております。さらに、希少疾病用医薬品指定やファストトラック承認といった規制上の優遇措置が、商業的実現性を後押ししております。精密医療や生物学的標的療法への需要が高まる中、革新的なセグメントはペプチド医薬品開発と商業化の将来の軌道を形作る基盤であり続けています。

製造業者種類別分析:

- 外部委託

- 自社製造

2024年時点で自社製造が約64.4%の市場シェアを占め、市場をリードしています。自社製造は製薬企業に生産品質、スケジュール、知的財産に対するより大きな管理権を提供します。内部能力を維持することで、企業は複雑な合成プロセスにおける一貫性を確保できます。これは、厳格な品質基準を必要とする高純度ペプチド医薬品にとって特に重要です。自社施設は研究開発(R&D)と製造の緊密な連携を可能にし、臨床開発から商業生産への移行を迅速化します。これにより、需要に基づく生産規模の柔軟な拡大や、プロセス改善・変更の迅速な実施も可能となります。革新的または独自開発のペプチドを扱う企業にとって、自社製造は機密性の高い製剤を保護し、外部パートナーへの依存度を低減します。特に希少疾患を対象とした治療法や特殊な送達方法を必要とする治療薬において、規制順守の効果的な管理にも寄与します。ペプチド医薬品の複雑化と個別化が進む中、自社製造の市場における役割はさらに拡大すると予想されます。

合成技術別分析:

- 固相ペプチド合成

- 液相ペプチド合成

- ハイブリッド技術

2024年時点で、液相ペプチド合成が約44.3%の市場シェアを占め主導的な地位にあります。これは単純なペプチドを大規模に生産する重要な技術です。可溶性反応物を用いて溶液中でペプチドを合成するこの手段は、反応モニタリングの容易さ、中間体の精製簡便性、大量生産におけるコスト効率性といった利点を提供します。LPPSは、複雑な修飾や配列を必要としないペプチドの製造に特に有用であり、確立された特許切れの治療用ペプチドや初期開発段階において実用的な選択肢となります。複雑な分子に対して固相ペプチド合成(SPPS)への産業全体の移行が進む中でも、LPPSはそのスケーラビリティ、バッチ処理における効率性、および低い試薬コストにより、引き続き重要な位置を占めています。LPPSの専門知識を有する製造業者は、規制基準を満たす上で重要な、高い収率と一貫した純度を達成しています。その継続的な応用は、ペプチド生産分野における基盤技術としての役割を強化しています。

投与経路別分析:

- 非経口

- 経口

- その他

2024年時点で非経口投与が約88.7%の市場シェアを占め、市場をリードしています。注射(通常は静脈内、皮下、筋肉内投与)によるペプチド投与は、迅速な吸収、投与量の制御、血中での最適な治療濃度を確保します。この経路は、経口製剤の主要な制限要因である酵素的分解や初回通過効果を回避します。市場では、非経口投与はホルモン調節、がん治療、代謝性疾患、希少疾患管理など幅広い治療を支えています。インスリンアナログやGLP-1受容体作動薬など、多くのブロックバスターペプチド医薬品は、長期的な疾患管理のために皮下投与に依存しています。自動注射器やプレフィルドシリンジなどの投与デバイスの進歩も、患者のコンプライアンスと利便性を向上させています。代替投与方法の研究が続く中、非経口投与はペプチドベース治療の治療効果と安全性を確保する標準的な方法であり続けています。

用途別分析:

- 消化器疾患

- 神経疾患

- 代謝性疾患

- がん

- その他

代謝性疾患は、糖尿病、肥満、メタボリックシンドロームなどの世界的な罹患率上昇により、2024年には約27.9%の市場シェアを占め、市場をリードしています。ペプチド系薬剤は、高い特異性、低毒性、複雑な生物学的経路を調節する能力といった明確な利点を提供し、これらの疾患の治療に理想的です。最も顕著な例の一つは、2型糖尿病や肥満の管理におけるセマグルチドやリラグルチドといったGLP-1受容体作動薬の広範な使用です。生活習慣に関連する代謝疾患が先進国・新興国双方で増加する中、こうした治療法への需要は加速しています。さらに、ペプチド合成技術や薬物送達システムの進歩により、ペプチドの安定性や生物学的利用能が向上し、治療の可能性が広がっています。これにより製薬企業は代謝経路を標的とするペプチド医薬品の研究開発(R&D)に多額の投資を行うようになり、この市場セグメントにおける革新と成長を促進しています。

地域別分析:

- 北米

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米は強力な製薬産業、先進的な医療インフラ、高い研究開発(R&D)投資に支えられ、40.9%を超える最大の市場シェアを占めました。この地域、特に米国には、がん、代謝性疾患、希少疾患向けのペプチド系医薬品を積極的に開発する主要なバイオテクノロジー企業や研究機関が集中しています。FDAなどの規制当局による支援に加え、希少疾病用医薬品や画期的治療法に対する承認プロセスの効率化により、革新的なペプチドの市場参入が加速しています。さらに、慢性疾患の高い有病率、個別化医薬品への需要拡大、先進治療の導入を支援する有利な償還制度も同地域の強みです。学術機関と製薬企業間の活発な連携もみられ、ペプチド医薬品開発における継続的な革新が促進されています。強力な臨床試験エコシステムと患者意識の高まりにより、北米は世界市場の収益とイノベーションパイプラインの両方において、引き続き主要な貢献地域となっています。

主要地域別ポイント:

米国ペプチド治療薬市場分析

2024年現在、米国は北米市場シェアの約86.50%という大きな割合を占めています。米国市場は主に、製薬・バイオテクノロジー企業による研究開発(R&D)投資の増加によって牽引されています。これに伴い、高度な医療インフラと支援的な償還制度の拡充が、ペプチドベース療法の臨床導入を加速させています。代謝性疾患や心血管疾患を含む慢性疾患の発生率上昇は、精密かつ標的を絞った治療ソリューションを必要としており、市場需要を支えています。米国心臓協会の2025年統計報告書によりますと、米国では2022年に941,652件の心血管疾患(CVD)関連死亡が記録され、2021年の報告値931,578件から1万人以上の増加を示しております。さらに、希少疾患治療薬に対する公的・民間資金の増加がペプチド中心のパイプライン開発を促進し、市場の成長を後押ししています。人工知能(AI)と機械学習の創薬プロセスへの迅速な統合により、治療用ペプチド候補の迅速な特定が可能となり、業界の革新と市場魅力の向上に寄与しています。同様に、学術機関と産業プレイヤー間の数多くの連携がトランスレーショナルリサーチと商業化の見通しを高め、市場での存在感を強化しています。加えて、拡張可能なペプチド生産における受託製造機関(CMO)への依存度が高まっていることで、サプライチェーンが最適化され、製品販売が促進されています。

ヨーロッパペプチド治療薬市場分析

ヨーロッパ市場は、ペプチドベース治療の革新を促進する希少疾病用医薬品および専門医薬品に対する強力な規制上の優遇措置により成長を遂げています。これに伴い、ホライズン・ヨーロッパや各国の研究イニシアチブを通じた資金増加が、ペプチド製剤の臨床開発を加速させています。同様に、骨粗鬆症や神経変性疾患を含む加齢関連疾患の増加が、ペプチド治療薬市場の需要を押し上げています。NCBIによれば、欧州連合における骨粗鬆症性骨折の年間発生件数は2019年に428万件と推計され、2034年までに534万件に増加すると予測されており、地域全体で骨折関連の医療ニーズが大幅に増加していることを示しています。ドイツやスイスなどの国々における製造拠点の拡大と生産効率の向上は、市場の拡張性を支えています。さらに、新規ペプチド医薬品に対する欧州医薬品庁(EMA)の承認件数増加は、アクセス性と臨床導入を促進し、市場拡大を後押ししています。EUの健康目標に沿った抗菌薬耐性(AMR)対策へのペプチドベースソリューションの迅速な統合も、市場需要をさらに強化しています。加えて、ペプチド化学およびトランスレーショナルサイエンスにおける活発な学術研究がイノベーションパイプラインを促進し、市場の治療可能性を拡大しています。

アジア太平洋ペプチド治療薬市場分析

アジア太平洋地域の市場は、新興経済国における医療支出の増加と専門治療へのアクセス改善により勢いを増しています。これに加え、糖尿病や肥満などの生活習慣病の有病率上昇が、標的を絞った治療アプローチを必要としており、これも製品需要を牽引しています。産業報告書によれば、インドは糖尿病患者数が2億1200万人と世界最多であり、中国の1億4800万人を上回っています。また、30歳以上で未治療の糖尿病患者数もインドが推定1億3300万人と最も多く、中国の7800万人を大きく引き離しています。同様に、インド、中国、韓国などの国々における国内製薬製造の急速な拡大は、コスト効率の高いペプチド生産を可能にし、市場の競争力を高めています。さらに、グローバル製薬企業による地域研究開発(R&D)センターの継続的な設立は、イノベーションと技術交流を支援し、市場環境を強化しています。これに加え、特に都市部住民における個別化医薬品や予防医療への公共意識の高まりが、様々な治療領域における製品の普及を加速させています。

ラテンアメリカおよび南米アメリカにおけるペプチド治療薬市場分析

ラテンアメリカおよび南米アメリカでは、糖尿病や心血管疾患などの慢性疾患の増加に伴い、市場が拡大しています。同様に、地域医療システムの著しい改善により専門治療へのアクセスが向上し、ペプチド系薬剤の普及が促進されています。ブラジル連邦政府は、2022年から2024年にかけて保健省の専門治療予算を34%増額し、2022年の549億レアル(約109億8,000万米ドル)から2024年には747億レアル(約149億4,000万米ドル)へと配分額を引き上げました。さらに、国内製薬企業とグローバル企業との様々な提携により、技術移転と現地生産が促進され、市場インフラが強化されています。加えて、革新的な治療法への参入障壁を低減する国際的な規制調和への積極的な参加により、承認プロセスが効率化され、地域全体の市場拡大が加速しています。

中東・アフリカにおけるペプチド治療薬市場分析

中東・アフリカ地域では、特に都市部における肥満や2型糖尿病などの生活習慣病の増加を背景に、市場が拡大しています。世界肥満連盟の推計によれば、中東・アフリカ地域の肥満成人数は2030年までに1,180万人から3,720万人へと200%以上増加すると予測されています。加えて、政府主導の医療改革の進展や専門医療サービスへの公的投資の増加により、市場における先進治療へのアクセスが改善されています。湾岸地域およびサハラ以南地域における医薬品流通ネットワークの戦略的拡大は、製品の入手可能性を高めています。さらに、国際的な臨床研究協力への参加拡大は、イノベーションを促進し、ペプチドベース療法の国家治療プロトコルへの統合を推進しています。

競争環境:

本市場は、技術進歩、標的治療への需要拡大、治療適応範囲の拡大により、激しい競争が特徴です。複数の企業が、酵素分解や半減期の短さといった課題を克服するため、経口、経皮、ナノ粒子ベースのシステムなど、革新的な薬物送達手段に注力しています。生合成技術と固相ペプチド合成は、スケーラビリティとコスト効率の観点から改良が進められています。ペプチド治療薬市場の予測によれば、研究開発(R&D)費の増加と生物学的製剤に対する好ましい規制環境を背景に、今後数年間で同分野は着実な成長が見込まれています。ペプチドは、腫瘍学、内分泌学、感染症分野において有望な臨床応用が期待されています。市場参加者はまた、戦略的提携、ライセンス契約、受託製造パートナーシップを通じて自社ポートフォリオの強化に取り組んでいます。特許満了によるジェネリック医薬品やバイオシミラーの流入が市場構造をさらに形作っています。患者アウトカムの改善と競争上の差別化を追求する動きを反映し、重点は持続性ペプチドや多機能ペプチドへと移行しつつあります。

本レポートでは、ペプチド治療薬市場の競争環境を包括的に分析し、主要企業すべての詳細なプロファイルを提供します。対象企業は以下の通りです。

- Amgen Inc.

- Apitope International NV

- Arch Biopartners Inc.

- AstraZeneca plc

- Circle Pharma Inc.

- Corden Pharma GmbH

- F. Hoffmann-La Roche AG

- Ipsen Group

- Lonza Group AG

- Novo Nordisk A/S

- Pfizer Inc.

- Teva Pharmaceuticals Industries Ltd.

- Zealand Pharma A/S

最新ニュースと動向:

- 2025年4月:サイプルーメッド社とMSD社は、サイプルーメッド社の送達技術を用いた経口ペプチド治療薬の開発で提携し、最大4億9300万米ドルの潜在的支払い条項が設定されました。MSD社はグローバル権利を取得し、大環状ペプチド分野の進展を支援します。

- 2025年4月:サイ・ライフ・サイエンシズは、ペプチド治療薬の需要増加に対応するため、インド・ハイデラバードにペプチド研究センターを開設いたしました。自動化およびハイスループットシステムを備え、高度な合成と創薬を支援します。

- 2025年3月:アレコール・セラピューティクスは、臨床段階のバイオ医薬品企業と提携し、自社開発のArestatプラットフォームを用いた新規ペプチド療法製剤の開発を進めております。本契約は慢性疾患治療における革新を支援するものです。

- 2025年3月:シルパ・メディケア社は、がん治療を重点領域とする低分子・生物製剤・ペプチド対応のハイブリッド型CDMOを開始いたしました。従来型CDMO機能とB2Bライセンス向け既製製剤を組み合わせた本モデルは、高度なペプチド合成および充填・包装能力を備え、迅速な市場参入とイノベーションを支援いたします。

- 2025年2月: バイオコン・リミテッドは、糖尿病および肥満治療薬として、GLP-1ペプチド製剤リラグルチドのジェネリック医薬品を英国で発売いたしました。本発売により、バイオコンのペプチド治療薬分野における地位が強化され、規制市場において英国医薬品庁(MHRA)承認を受けた初のリラグルチド・ジェネリック医薬品となることで、費用対効果の高い代謝性疾患治療薬への世界的なアクセス向上に寄与いたします。

- 2025年2月: グラニュールズ・インディアは、スイスのCDMO企業であるセン・ケミカルズAGを192億ルピー(約2,299万米ドル)で買収いたしました。この買収により、グラニュールズのペプチド治療薬分野における能力が強化され、ペプチド合成およびCDMOサービスの拡充が図られます。

ステークホルダーにとっての主な利点:

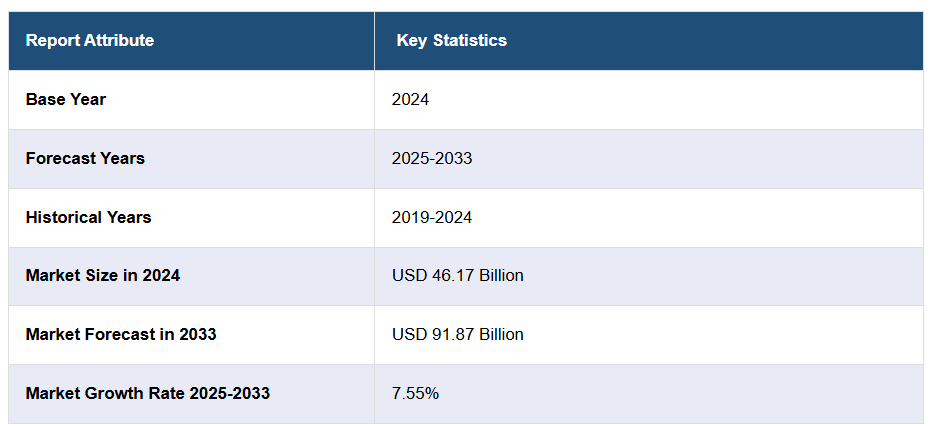

- IMARCのレポートは、2019年から2033年までのペプチド治療薬市場における様々な市場セグメント、過去および現在の市場動向、市場予測、および市場力学に関する包括的な定量分析を提供します。

- ペプチド治療薬市場調査レポートは、世界市場における市場推進要因、課題、および機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の力、購買者の力、代替品の脅威を評価する上でステークホルダーを支援します。ペプチド治療薬産業内の競争レベルとその魅力を分析するのに役立ちます。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界のペプチド治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場分析

6.1 革新的

6.1.1 市場動向

6.1.2 市場予測

6.2 ジェネリック

6.2.1 市場動向

6.2.2 市場予測

7 製造業者種類別市場分析

7.1 外部委託

7.1.1 市場動向

7.1.2 市場予測

7.2 自社製造

7.2.1 市場動向

7.2.2 市場予測

8 合成技術別市場分析

8.1 固相ペプチド合成

8.1.1 市場動向

8.1.2 市場予測

8.2 液相ペプチド合成

8.2.1 市場動向

8.2.2 市場予測

8.3 ハイブリッド技術

8.3.1 市場動向

8.3.2 市場予測

9 投与経路別市場分析

9.1 非経口

9.1.1 市場動向

9.1.2 市場予測

9.2 経口

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 用途別市場分析

10.1 胃腸障害

10.1.1 市場動向

10.1.2 市場予測

10.2 神経系疾患

10.2.1 市場動向

10.2.2 市場予測

10.3 代謝性疾患

10.3.1 市場動向

10.3.2 市場予測

10.4 がん

10.4.1 市場動向

10.4.2 市場予測

10.5 その他

10.5.1 市場動向

10.5.2 市場予測

11 地域別市場分析

11.1 北米

11.1.1 アメリカ合衆国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業の概要

16.3.1 アムジェン社

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT 分析

16.3.2 アピトープ・インターナショナル NV

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.3 アーチ・バイオパートナーズ社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.4 アストラゼネカ社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 サークル・ファーマ社

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 コーデン・ファーマ社

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 F. ホフマン・ラ・ロシュ AG

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 SWOT 分析

16.3.8 イプセン・グループ

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT 分析

16.3.9 ロンザ・グループ AG

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT 分析

16.3.10 ノボ ノルディスク A/S

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT 分析

16.3.11 ファイザー株式会社

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT 分析

16.3.12 テバ・ファーマシューティカルズ・インダストリーズ株式会社

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 ゼーランド・ファーマ社

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

図表一覧

図1:世界:ペプチド治療薬市場:主な推進要因と課題

図2:世界:ペプチド治療薬市場:売上高(10億米ドル)、2019-2024年

図3:世界:ペプチド治療薬市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:ペプチド治療薬市場:種類別内訳(%)、2024年

図5:世界:ペプチド治療薬市場:製造業者種類別内訳(%)、2024年

図6:世界:ペプチド治療薬市場:合成技術別内訳(%)、2024年

図7:世界:ペプチド治療薬市場:投与経路別内訳(%)、2024年

図8:世界:ペプチド治療薬市場:用途別内訳(%)、2024年

図9:世界:ペプチド治療薬市場:地域別内訳(%)、2024年

図10:世界:ペプチド治療薬(革新的)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:ペプチド治療薬(創薬)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:ペプチド治療薬(後発)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:ペプチド治療薬(ジェネリック)市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:ペプチド治療薬(受託製造)市場:売上高(百万米ドル)、2019年及び2024年

図15:グローバル:ペプチド治療薬(外部委託)市場予測:売上高(百万米ドル)、2025-2033年

図16:グローバル:ペプチド治療薬(自社開発)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:ペプチド治療薬(自社開発)市場予測:売上高(百万米ドル)、2025-2033年

図18:グローバル:ペプチド治療薬(固相ペプチド合成)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:ペプチド治療薬(固相ペプチド合成)市場予測:売上高(百万米ドル)、2025-2033年

図20:グローバル:ペプチド治療薬(液相ペプチド合成)市場:売上高(百万米ドル)、2019年及び2024年

図21:グローバル:ペプチド治療薬(液相ペプチド合成)市場予測:売上高(百万米ドル)、2025年~2033年

図22:グローバル:ペプチド治療薬(ハイブリッド技術)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:ペプチド治療薬(ハイブリッド技術)市場予測:売上高(百万米ドル)、2025年~2033年

図24:グローバル:ペプチド治療薬(非経口)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:ペプチド治療薬(非経口)市場予測:売上高 (単位:百万米ドル)、2025-2033年

図26:グローバル:ペプチド治療薬(経口)市場:売上高(単位:百万米ドル)、2019年及び2024年

図27:グローバル:ペプチド治療薬(経口)市場予測:売上高(単位:百万米ドル)、2025-2033年

図28:グローバル:ペプチド治療薬(その他の投与経路)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:ペプチド治療薬(その他の投与経路)市場予測:売上高(百万米ドル)、2025-2033年

図30:グローバル:ペプチド治療薬(消化器疾患)市場:売上高(百万米ドル)、2019年及び2024年

図31:グローバル:ペプチド治療薬(消化器疾患)市場予測:売上高(百万米ドル)、2025-2033年

図32:世界:ペプチド治療薬(神経疾患)市場:売上高(百万米ドル)、2019年及び2024年

図33:世界:ペプチド治療薬(神経疾患)市場予測:売上高(百万米ドル)、2025-2033年

図34:世界:ペプチド治療薬(代謝性疾患)市場:売上高(百万米ドル)、2019年及び2024年

図35:世界:ペプチド治療薬(代謝性疾患)市場予測:売上高(百万米ドル)、2025-2033年

図36:グローバル:ペプチド治療薬(がん)市場:売上高(百万米ドル)、2019年及び2024年

図37:グローバル:ペプチド治療薬(がん)市場予測:売上高(百万米ドル)、2025-2033年

図38:グローバル:ペプチド治療薬(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図39:グローバル:ペプチド治療薬(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図40:北米:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図41:北米:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図42: アメリカ合衆国:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図43:アメリカ合衆国:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図44:カナダ:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図45:カナダ:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図46:アジア太平洋地域:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図47:アジア太平洋地域:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図48:中国:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図49:中国:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図50:日本:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図51:日本:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図52:インド:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図53:インド:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図54:韓国:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図55:韓国:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図56:オーストラリア:ペプチド治療薬市場:売上高 (単位:百万米ドル)、2019年及び2024年

図57:オーストラリア:ペプチド治療薬市場予測:売上高(単位:百万米ドル)、2025-2033年

図58:インドネシア:ペプチド治療薬市場:売上高(単位:百万米ドル)、2019年及び2024年

図59:インドネシア:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図60:その他地域:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図61:その他地域:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図62:ヨーロッパ:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図63:ヨーロッパ:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図64:ドイツ:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図65: ドイツ:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図66:フランス:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図67:フランス:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図68:英国:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図69:英国:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図70:イタリア:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図71:イタリア:ペプチド治療薬市場予測: 売上高(百万米ドル)、2025-2033年

図72:スペイン:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図73:スペイン:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図74:ロシア:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図75:ロシア:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図76:その他地域:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図77:その他地域:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図78:ラテンアメリカ:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図79:ラテンアメリカ:ペプチド治療薬市場予測:売上高(百万米ドル)、2025年~2033年

図80:ブラジル:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図81:ブラジル:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図82:メキシコ:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図83:メキシコ:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図84:その他地域:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図85:その他地域:ペプチド治療薬市場予測:売上高 (百万米ドル)、2025-2033年

図86:中東・アフリカ地域:ペプチド治療薬市場:売上高(百万米ドル)、2019年及び2024年

図87:中東・アフリカ地域:ペプチド治療薬市場:国別内訳(%)、2024年

図88:中東・アフリカ地域:ペプチド治療薬市場予測:売上高(百万米ドル)、2025-2033年

図89:グローバル:ペプチド治療薬産業:SWOT分析

図90:グローバル:ペプチド治療薬産業:バリューチェーン分析

図91:グローバル:ペプチド治療薬産業:ポーターの5つの力分析

表一覧

表1:グローバル:ペプチド治療薬市場:主要産業ハイライト、2024年および2033年

表2:グローバル:ペプチド治療薬市場予測:種類別内訳(百万米ドル)、2025-2033年

表3:グローバル:ペプチド治療薬市場予測:製造業者種類別内訳(百万米ドル)、2025-2033年

表4:グローバル:ペプチド治療薬市場予測:合成技術別内訳(百万米ドル)、2025-2033年

表5:グローバル:ペプチド治療薬市場予測:投与経路別内訳(百万米ドル)、2025-2033年

表6:グローバル:ペプチド治療薬市場予測:用途別内訳(百万米ドル)、2025-2033年

表7:グローバル:ペプチド治療薬市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表8:グローバル:ペプチド治療薬市場:競争構造

表9:グローバル:ペプチド治療薬市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer