世界の電磁鋼板市場は、産業、発電、送電などの主要用途における省エネルギーサービスの需要加速に牽引されております。再生可能エネルギーシステムの導入拡大と電気自動車(EV)の購入増加は、発電機、変圧器、モーターにおける電磁鋼板の需要を大幅に押し上げております。さらに、特に先進国における老朽化した電力網の急速な近代化や、新興国におけるインフラ整備の拡大が、電磁鋼板市場の成長をさらに促進しています。加えて、電磁鋼板は変圧器、電動機、発電機、インダクタ、磁気リレー、アクチュエータのコアに広く使用され、様々な電気・電子システムのエネルギー効率と性能を向上させています。

米国は、エネルギーインフラへの多額の投資、強固な産業基盤、最先端の製造セグメントに支えられ、電磁鋼板の重要な市場を占めています。電気自動車の販売増加と再生可能エネルギーシステムへの移行は、電動機、変圧器、発電機における電磁鋼板の需要を促進しています。例えば、2025年1月には、米国を拠点とする主要なエネルギー貯蔵サービス企業であるコンバージェント・エナジー・アンド・パワー社が、米国エネルギー省融資プログラム局から5億8450万米ドルの融資を確保したことを発表しました。この投資は太陽光発電システムの建設を支援するものです。さらに、厳格な省エネルギー政策の順守と老朽化した電力網の近代化も、市場拡大を後押ししています。さらに、輸入依存度の低減と国内製造能力の強化を目指す政府の取り組み、および鉄鋼生産技術における積極的な革新が相まって、米国は世界の電磁鋼板産業において重要な役割を担っています。

電磁鋼板市場の動向:

電気自動車(EV)の需要拡大

世界的な電気自動車の普及率の大幅な増加は、電磁鋼板市場を牽引する主要な要因の一つです。クリーンエネルギーと排出量削減への関心の高まりを受け、自動車業界や政府セクターが推進する電気自動車(EV)の需要は世界的に大幅に増加しており、EVの性能向上に寄与する軽量材料の需要も増加しています。国際エネルギー機関(IEA)の報告によると、2023年には世界で約1,400万台の電気自動車が登録されました。これに伴い、EVにおけるモーターや変圧器の設計の将来性は、優れた磁気特性と高い電気抵抗率で知られる電磁鋼板に依存しています。一方、EV技術の急速な発展は充電インフラへの投資拡大と相まって、最高級電磁鋼板の需要をさらに押し上げています。その結果、自動車業界が電磁鋼板の主要消費部門であることから、この傾向は世界的な市場発展に寄与し、電磁鋼板市場の需要を促進しています。

電力インフラの進展

電磁鋼板市場は、電力インフラの設置およびアップグレードの増加によっても大きく牽引されています。さらに、電磁鋼板は変圧器、インダクタ、そして効果的なエネルギー伝送・配電を可能にする電力網の主要部品の構築に貢献しています。各国が再生可能エネルギーの増加に対応するため電力網を更新する中、電気鋼板の需要増に追いつくべく、世界中で投資が行われています。世界の再生可能エネルギー市場規模は2024年に9,609億米ドルに達しました。したがって、増加するエネルギー需要と持続可能性目標を満たすために必要なインフラ開発が、この市場を牽引しています。さらに、電力網の信頼性向上とスマートグリッド技術の採用も、電気鋼板への依存度を高める要因となっています。

再生可能エネルギーの拡大

電気鋼板市場規模は、石炭・石油・ガスから風力・太陽光への移行に伴う再生可能エネルギー源の利用増加傾向の影響も受けています。再生可能エネルギーを発電・変換・処理する発電機や変圧器に電気鋼板を組み込むことで、再生可能電力生成に用いられる主要システムの一部は最高効率を発揮します。世界経済フォーラムによれば、2023年の世界の再生可能エネルギー設備容量は2022年比で50%以上増加しました。加えて、グリーンエネルギー技術導入に向けた政府の取り組みや優遇措置の拡大、ならびに太陽光、EV充電ステーション、風力などの再生可能エネルギーシステムにおける継続的な技術革新が、電磁鋼板の需要をさらに喚起しています。世界各国がカーボンフットプリントの削減とクリーンエネルギー源の導入に取り組む中、アジア太平洋地域向け高性能電磁鋼板の世界的な需要も増加しています。これにより電磁鋼板材料の販売に好機が生まれ、世界的な市場成長と持続可能性への取り組みを促進するとともに、電磁鋼板市場の明るい見通しを形成しています。

電磁鋼板産業のセグメンテーション:

IMARCグループは、2025年から2033年までの世界・地域・国レベルにおける予測とともに、グローバルキーワード市場の各セグメントにおける主要トレンドの分析を提供しております。市場は、種類、用途、最終用途産業に基づいて分類されております。

種類別分析:

- 方向性電磁鋼板

- 非方向性電磁鋼板

非方向性電磁鋼板は2024年に最大規模のタイプとなり、市場シェアの約73.5%を占める見込みです。非方向性(NGO)電磁鋼板は、特に電動機、発電機、変圧器の製造において様々な産業で広く応用されていることから、支配的な地位を維持しています。NGO電磁鋼板は等方性磁気特性を有し、磁束の方向にかかわらず回転機械において最高の性能を発揮できることで知られており、自動車産業がこの種類の主要なエンドユーザーです。これに加え、電気自動車の需要拡大や発電・送配電分野における今後の動向が、NGO電磁鋼板の利用拡大を促進しています。さらに、方向性電磁鋼板と比較して価格が安価であることから、メーカーの選好によりNGO電磁鋼板は極めて主要な種類となっております。

用途別分析:

- 変圧器

- モーター

- 発電機

- その他

2024年においてはモーターが市場を牽引しております。電気モーターは電磁鋼板市場における主要な用途セグメントであり、これは主に自動車、産業機械、家電セクターにおける需要の増加に起因しております。需要増加の主要な要因の一つは、電気自動車(EV)の生産拡大です。EVの動力源となるモーターの効率と性能を向上させるため、高度な電磁鋼板が求められています。さらに、製造工程における電動モーターの応用拡大と産業自動化の推進が、この分野の需要をさらに後押ししています。電磁鋼板は優れた磁気特性を有し、特に低損失特性が効率向上に寄与します。加えて、在庫管理に必要な部品数が大幅に削減できる点も価値がありますが、効率性の側面が廃棄物とエネルギーコストの削減を推進する鍵となり、世界的な持続可能性と省エネルギーの潮流に合致しています。モーター性能と効率性の限界に挑戦する絶え間ない技術革新が続く中、モーター用途における高級電磁鋼板の使用率は加速しており、電磁鋼板領域におけるその優位性を一層際立たせています。

最終用途産業別分析:

- エネルギー・電力

- 自動車

- 家電製品

- 建築・建設

- その他

2024年時点でエネルギー・電力分野が市場シェア約36.5%を占め、市場をリードしております。発電、送電、配電において電磁鋼板が不可欠であることから、エネルギー・電力は電磁鋼板市場における最大の最終用途産業セグメントとなっております。電磁鋼板は変圧器や発電機など電力網の様々な部品にも使用され、エネルギー変換損失の低減を実現します。さらに、世界的な再生可能エネルギー(特に風力・太陽光)への移行が進む中、高効率電磁鋼板の需要が高まっており、これは省エネルギー型再生可能エネルギーシステムの核心部品です。加えて、増加するエネルギー需要と電力網の信頼性向上のための電力インフラ近代化・拡張が、予測期間中のこのセグメントの収益拡大を後押ししています。これと相まって、政府による様々なエネルギー効率化および持続可能性目標達成に向けた取り組みや投資も、エネルギー・電力分野における電磁鋼板の需要を押し上げています。エネルギー効率化への継続的な重点化と持続可能なエネルギー生成ソリューションの導入が、世界の鉄鋼業界における高品位電磁鋼板の市場優位性を推進しています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年の電磁鋼板市場予測に基づき、アジア太平洋地域は72.8%超の最大市場シェアを占めました。アジア太平洋(APAC)地域は、中国、日本、インドなどの国々が主導する電磁鋼板市場の重要な牽引役です。同地域の急速な工業化と都市化が主要因であり、世界銀行によれば、東アジア・太平洋地域は世界で最も急速に都市化が進む地域であり、年間平均都市化率は3%に達しています。この成長は、特に送配電システムにおける電磁鋼板の需要を増加させています。中国における再生可能エネルギー、特に風力発電への推進は市場をさらに活性化させており、電磁鋼板は風力タービン製造において重要な役割を果たしています。政府の優遇措置と持続可能性への意識の高まりを背景に、アジア太平洋全域で電気自動車の普及が進んでいることも需要を牽引しています。さらに、日本や韓国などの国々におけるスマートグリッドインフラの整備は、高効率電磁鋼板の需要を支えています。自動車、電子、製造業が盛んなアジア太平洋地域では、電磁鋼板に対する需要が引き続き堅調に推移しております。

主要地域における主なポイント:

米国電磁鋼板市場分析

2024年、米国は北米市場シェアの75%を占めました。省エネルギーソリューションや再生可能エネルギーシステムへの需要拡大が、米国における電磁鋼板市場を牽引しております。特筆すべき要因として、電気自動車(EV)の普及拡大が挙げられます。コックス・オートモーティブ傘下のケリー・ブルー・ブックのデータによれば、2023年には米国で約120万台のEVが購入され、過去最高を記録しました。この移行により、EV向け高性能電動モーターの製造に不可欠な材料である電磁鋼板の需要が大幅に増加しています。さらに、特に都市部における建設セクターの成長に伴い、変圧器や発電機向けの電磁鋼板の使用量が増加しています。電力網インフラの近代化に焦点を当てた政府の施策も、市場成長を推進する上で重要な役割を果たしています。加えて、再生可能エネルギープロジェクトに対する税制優遇措置など、クリーンエネルギーを促進する米国政策が電気鋼板の需要をさらに後押ししています。製造技術の革新により高品位鋼合金が生み出され、電気鋼板製品の性能と効率が向上しています。産業オートメーションや風力タービンを含む再生可能エネルギープロジェクトが拡大を続ける中、米国の電気鋼板市場は安定した成長が見込まれます。

北米電磁鋼板市場分析

北米は、省エネ技術への強い注力と最先端の製造セグメントに支えられ、世界の電磁鋼板産業において重要な位置を占めています。同地域における再生可能エネルギーシステムの導入拡大と電気自動車(EV)の所有率向上は、発電機、変圧器、モーターなどの主要用途における電磁鋼板の需要を大幅に押し上げています。例えば産業レポートによれば、米国におけるEV販売台数は2025年に大幅な成長が見込まれており、新車販売の約10%が電気自動車になると予測されています。2025年には販売される車両の4台に1台が電気自動車となる見通しです。さらに、北米地域における主要な貢献国である米国は、電力網の安定性とインフラ近代化への大規模な投資から大きな恩恵を受けています。加えて、主要産業プレイヤーの進出とより厳格なエネルギー効率政策の改正が、この地域における電磁鋼板の市場シェア拡大をさらに促進しています。さらに、工業化の進展と電磁鋼板製造技術の革新が相まって、北米がこの成長市場における主要な牽引役であり続けることが保証されています。

ヨーロッパ電磁鋼板市場分析

ヨーロッパの電磁鋼板市場は、エネルギー効率規制、電気自動車(EV)普及の拡大、再生可能エネルギーインフラへの投資が相まって、著しい成長を遂げております。国際エネルギー機関(IEA)の報告によれば、ヨーロッパでは2023年に約320万台の新規電気自動車登録があり、前年比で約20%の成長を示しております。ヨーロッパ連合(EU)域内では240万台の販売台数を記録し、同様の成長率を示しています。このEV需要の急増は、電気鋼板がこれらの車両向け高効率電動機やバッテリーの製造に不可欠であることから、電気鋼板市場に直接的な影響を与えています。さらに、ヨーロッパグリーンディールなどの政策に表れるヨーロッパの持続可能性への取り組みは、風力・太陽光発電を含む再生可能エネルギーへの投資を継続的に促進しています。こうした動向により、変圧器や発電機、その他の省エネ部品の製造において、特に電磁鋼板の需要が高まっています。スマートグリッドやエネルギー貯蔵技術の普及が進む中、高度な電磁鋼板製品への需要が加速しています。ヨーロッパの強力な製造基盤と技術革新、支援的な政府政策が相まって、電磁鋼板市場にとって好ましい環境が整っています。同地域がグリーンエネルギーと電動モビリティへの移行を加速させるにつれ、電磁鋼板の需要は今後も拡大を続ける見込みです。

ラテンアメリカ電磁鋼板市場分析

ラテンアメリカでは、電磁鋼板市場は産業成長、インフラ開発、再生可能エネルギーへの移行によって牽引されています。報告によれば、ラテンアメリカの鉄鋼消費量は2022年に6,780万トンに達し、同地域の拡大する製造能力を浮き彫りにしています。ブラジルやメキシコなどの国々は、電力網の近代化とエネルギー効率の向上に多額の投資を行っており、変圧器や発電機における電磁鋼板の需要を増加させています。自動車業界の電気自動車への注力も市場成長に寄与しています。風力や太陽光発電などの再生可能エネルギープロジェクトを促進する政府の取り組みは、同地域における電磁鋼板の需要をさらに強化しています。

中東・アフリカ電磁鋼板市場分析

中東地域では、特にエネルギー・建設分野における急速なインフラ開発を背景に電磁鋼板市場が成長しています。例えばサウジアラビアでは、2024年の鋼材市場規模が87億米ドルに達し、同地域の拡大する産業基盤における鋼材需要の増加を反映しています。発電・送配電能力の拡張は、変圧器や省エネルギー用途を中心に電磁鋼板の需要を押し上げています。さらに、中東における再生可能エネルギープロジェクト、特に風力・太陽光発電への投資が電気鋼板の需要をさらに促進し、長期的な市場見通しを支えています。

競争環境:

自動車および産業セグメント双方における需要拡大と技術革新を背景に、主要プレイヤー間の激しい競争が市場の特徴となっています。主要メーカーは現在、市場での地位を強化するため、戦略的提携、製品改良、生産能力拡大に注力しています。例えば、2024年12月にはタタ・スチールがJCBとのグリーン鋼材供給に関する戦略的提携を発表し、両社の脱炭素化イニシアチブにおける重要な動きを示しました。この提携により、タタからJCBへ低炭素鋼材が供給され、総額12億5000万ユーロの共同投資が行われます。本合意には排出量削減を目的とした新型電気アーク炉の開発も含まれています。さらに、焼鈍プロセスや精密圧延を含む革新的な生産手段の活用は、製品の効率性と品質を向上させ、企業に競争優位性をもたらします。加えて、地域プレイヤーも重要な役割を担っており、地域固有のニーズに対応し競争を促進しています。さらに、省エネルギー材料に対する厳格な規制要件や、電気自動車(EV)および再生可能エネルギーインフラにおける電磁鋼板の需要加速が、この変革的な産業内の競争環境をさらに強化しています。

本報告書では、電磁鋼板市場の競争環境を包括的に分析し、主要企業の詳細なプロファイルを提供しております。対象企業は以下の通りです:

- Aperam

- ArcelorMittal

- Baoshan Iron & Steel Co. Ltd. (China Baowu Steel Group Corp. Ltd.)

- China Steel Corporation

- JFE Holdings Inc.

- JSW Steel Ltd.

- Nippon Steel Corporation

- POSCO

- SIJ – Slovenian Steel Group d. d.

- Steel Authority of India Limited

- Sumitomo Corporation

- Tata Steel Limited

- ThyssenKrupp AG

- United States Steel Corporation

- Voestalpine AG

最新ニュースと動向:

- 2024年11月: トランスフォーマー・アンド・レクチファイアーズ・インディア(TARIL)は、ポスコ・ポッゲナムプ電気鋼板(Posco Poggenamp Electrical Steel)の支配株取得に向けた基本合意書に署名いたしました。この戦略的投資は、サプライチェーン管理の強化、業務効率の向上、特にエネルギー・インフラ分野におけるTARILの市場地位の強化を目的としております。本買収はインドのクリーンエネルギー構想を支援するとともに、TARILが完全な垂直統合企業となるための重要な一歩となります。

- 2024年10月: JFEスチールとJSWスチールは、合弁会社JSW JFE Electrical Steel Private Limitedを通じて、ティッセンクルップ・エレクトリカル・スチール・インディア・プライベート・リミテッドの買収に合意いたしました。本取引は規制当局の承認待ちであり、両社のインド電磁鋼板市場への参入を加速させる見込みです。

- 2024年2月: JSWスチールは、JFEスチール株式会社との合弁事業を通じて、粒状構造に重点を置いた電磁鋼板製造施設の開発計画を発表しました。本プロジェクトの推定投資額は550億ルピー(6億4000万米ドル)を超えます。日本を拠点とするJFEスチール株式会社は、JSWスチールの株式15%を保有しています。

- 2023年10月: 米国スチール社は、アーカンソー州オセオラにあるビッグリバースチール工場にて、非方向性電磁鋼板(NGO)の生産ラインを立ち上げました。このラインは米国最大規模であり、主に電気自動車市場向けのInduX™鋼を生産します。最大90%のスクラップ鋼を利用し、従来型の手段と比較して最大80%の二酸化炭素排出量削減を実現。米国スチールの持続可能性目標に沿い、拡大する市場需要に対応しています。

- 2022年3月: アルセロールミタルは、フランス・マルディック工場に年産20万トンの電磁鋼板生産ユニットを設立するため、3億ユーロ(3億900万米ドル)以上を投資しました。同ユニットは2024年に操業を開始し、電気モーターおよび車両向け鋼材を生産し、同社のサン・シェリ・ダプシェ工場を補完します。フランス政府の支援を受けた本プロジェクトは、電動化推進とEUのCO2削減目標達成を支援することを目的としています。

ステークホルダーにとっての主な利点:

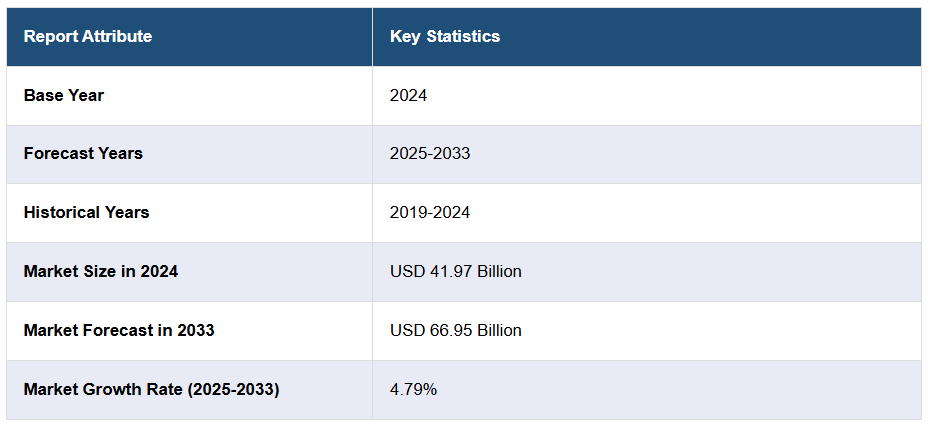

- IMARCのレポートは、2019年から2033年までの電磁鋼板市場について、様々な市場セグメントの包括的な定量分析、過去および現在の市場動向、市場予測、市場ダイナミクスを提供します。

- 本調査研究は、世界の電磁鋼板市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場をステークホルダーが特定することを可能にします。

- ポーターの5つの力分析は、新規参入、競合他社の競争、供給者の交渉力、購買者の交渉力、代替品の脅威といった要素の影響を評価する上で、関係者の皆様のお役に立ちます。これにより、電磁鋼板業界内の競争レベルとその魅力度を分析することが可能となります。

- 競争環境分析により、関係者の皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の電磁鋼板市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場分析

6.1 方向性電磁鋼板

6.1.1 市場動向

6.1.2 市場予測

6.2 非方向性電磁鋼板

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場分析

7.1 変圧器

7.1.1 市場動向

7.1.2 市場予測

7.2 モーター

7.2.1 市場動向

7.2.2 市場予測

7.3 発電機

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 最終用途産業別市場分析

8.1 エネルギー・電力

8.1.1 市場動向

8.1.2 市場予測

8.2 自動車

8.2.1 市場動向

8.2.2 市場予測

8.3 家電製品

8.3.1 市場動向

8.3.2 市場予測

8.4 建築・建設

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 購買者の交渉力

12.3 供給者の交渉力

12.4 競争の激しさ

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 アペラム

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 アルセロールミッタル

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 宝山鋼鉄株式会社(中国宝武鋼鉄集団株式会社)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 中国鋼鉄株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 JFEホールディングス株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 JSW スチール株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 新日本製鐵株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 POSCO

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 SIJ – スロベニア・スチール・グループ d. d.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 インド鋼鉄公社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 住友商事株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 タタ・スチール社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT 分析

14.3.13 ティッセンクルップ AG

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT 分析

14.3.14 米国スチール社

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.14.4 SWOT 分析

14.3.15 フォエスタルパイン社

14.3.15.1 会社概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

14.3.15.4 SWOT分析

図表一覧

図1:世界:電磁鋼板市場:主な推進要因と課題

図2:世界:電磁鋼板市場:売上高(10億米ドル)、2019-2024年

図3:世界:電磁鋼板市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:電磁鋼板市場:種類別内訳(%)、2024年

図5:世界:電磁鋼板市場:用途別内訳(%)、2024年

図6:世界:電磁鋼板市場:最終用途産業別内訳(%)、2024年

図7:世界:電磁鋼板市場:地域別内訳(%)、2024年

図8:世界:電磁鋼板(方向性電磁鋼板)市場:売上高(百万米ドル)、2019年及び2024年

図9:世界:電磁鋼板(方向性電磁鋼板)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:電磁鋼板(非方向性電磁鋼板)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:電磁鋼板(非方向性電磁鋼板)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:電磁鋼板(変圧器)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:電磁鋼板(変圧器)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:電磁鋼板(モーター)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:電磁鋼板(モーター)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:電磁鋼板(発電機)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:電磁鋼板(発電機)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:電磁鋼板(その他用途)市場:売上高 (単位:百万米ドル)、2019年及び2024年

図19:世界:電磁鋼板(その他用途)市場予測:売上高(単位:百万米ドル)、2025-2033年

図20:世界:電磁鋼板(エネルギー・電力)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:電磁鋼板(エネルギー・電力)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:電磁鋼板(自動車)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:電磁鋼板(自動車)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:電磁鋼板(家電製品)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:電磁鋼板(家電製品)市場予測:売上高(百万米ドル)、2025年~2033年

図26:世界:電磁鋼板(建築・建設)市場:売上高(百万米ドル)、2019年及び2024年

図27:世界:電磁鋼板(建築・建設)市場予測:売上高(百万米ドル)、2025-2033年

図28:グローバル:電磁鋼板(その他最終用途産業)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:電磁鋼板(その他最終用途産業)市場予測:売上高(百万米ドル)、2025-2033年

図30:北米:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図31:北米:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図32:米国:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図33:米国:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図34:カナダ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図35:カナダ:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図36:アジア太平洋地域:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図37:アジア太平洋地域:電磁鋼板市場予測:売上高(百万米ドル)、2025年~2033年

図38:中国:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図39:中国:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図40:日本:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図41:日本:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図42:インド:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図43:インド:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図44:韓国:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図45:韓国:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図46:オーストラリア:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図47:オーストラリア:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図48:インドネシア:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図49:インドネシア:電磁鋼板市場予測:売上高(百万米ドル)、2025年~2033年

図50:その他地域:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図51:その他地域:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図52:ヨーロッパ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図53:ヨーロッパ:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図54:ドイツ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図55:ドイツ:電磁鋼板市場予測:売上高(百万米ドル)、2025年~2033年

図56:フランス:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図57:フランス:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図58:英国:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図59:英国:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図60:イタリア:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図61:イタリア:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図62:スペイン:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図63:スペイン:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図64:ロシア:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図65:ロシア:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図66:その他地域:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図67:その他地域:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図68:ラテンアメリカ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図69:ラテンアメリカ:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図70:ブラジル:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図71:ブラジル:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図72:メキシコ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図73:メキシコ:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図74:その他地域:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図75:その他地域:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図76:中東・アフリカ:電磁鋼板市場:売上高(百万米ドル)、2019年及び2024年

図77:中東・アフリカ:電磁鋼板市場:国別内訳(%)、2024年

図78:中東・アフリカ地域:電磁鋼板市場予測:売上高(百万米ドル)、2025-2033年

図79:グローバル:電磁鋼板産業:SWOT分析

図80:グローバル:電磁鋼板産業:バリューチェーン分析

図81:グローバル:電磁鋼板産業:ポーターの5つの力分析

表一覧

表1:世界:電磁鋼板市場:主要産業ハイライト、2024年および2033年

表2:世界:電磁鋼板市場予測:種類別内訳(百万米ドル)、2025-2033年

表3:世界:電磁鋼板市場予測:用途別内訳(百万米ドル)、2025-2033年

表4:世界:電磁鋼板市場予測:最終用途産業別内訳(百万米ドル)、2025-2033年

表5:世界:電磁鋼板市場予測:地域別内訳(百万米ドル)、2025-2033年

表6:世界:電磁鋼板市場:競争構造

表7:世界:電磁鋼板市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)