市場インサイト:

- アジア太平洋地域が市場をリードし、 2024年には35.8%以上のシェアを占めております。これは高度な工業化、都市化、および温度管理が必要な製品への需要に後押しされた結果です。

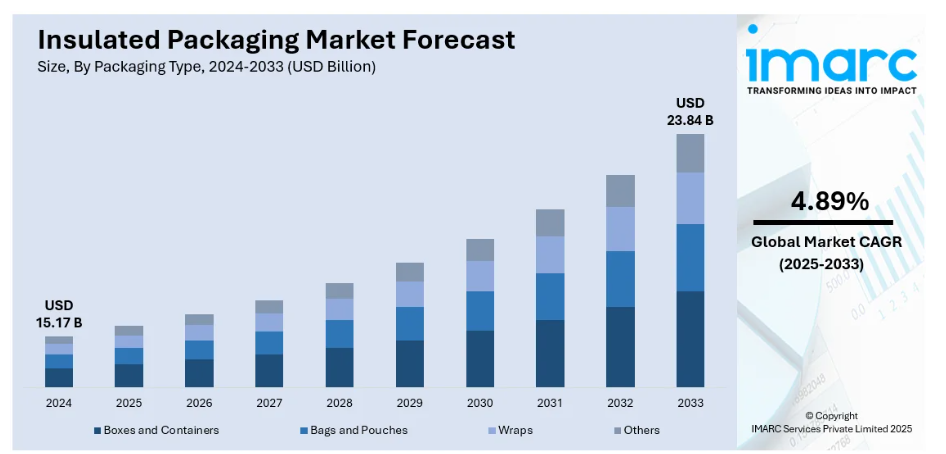

- 包装の種類別では、箱および容器が市場をリードし、45.7%のシェアを占めております。その理由は、汎用性、耐久性、そして優れた断熱性能によるものです。

- 素材の種類別では、プラスチックが最大の市場シェア(35%)を占めております。その理由は、コスト効率の良さ、優れた断熱性、そして様々な用途での汎用性にあります。

- 包装形態別では、フレキシブル包装が53.1%と最大のシェアを占めております。食品、医薬品、電子商取引分野において、その適応性とコスト効率の高さが評価されております。

市場規模と予測:

- 2024年市場規模:151億7,000万米ドル

- 2033年予測市場規模:238億4,000万米ドル

- CAGR(2025-2033年):4.89%

- アジア太平洋地域:2024年における最大市場

医薬品、バイオテクノロジー、食品産業における温度管理が必要な製品への需要増加が、世界市場を牽引しております。国際的なコールドチェーン物流の拡大に伴い、輸送中の製品品質を保証する高度な断熱ソリューションの必要性が高まっております。健康意識の高まりと、新鮮で有機的な製品を求める消費者の嗜好も、品質保持と保存期間延長を実現する包装の採用をメーカーに促しております。さらに、電子商取引の成長と生鮮食品の越境取引の拡大が、効率的な断熱包装材の需要を生み出しております。医薬品およびバイオ医薬品の品質維持を義務付ける規制枠組みは、断熱材の必要性をさらに高め、グローバルサプライチェーンにおいて不可欠な存在として位置づけています。例えば2024年2月、スマーフィット・カッパ社はボロー・ブロス社と協力し、断熱包装を強化。無地の箱からブランド化された持続可能なソリューションへの移行を実現しました。新包装では羊毛断熱材の使用を廃止し、輸送中に5~8℃の温度管理を維持する段ボールを採用。この革新により断熱性能が向上しただけでなく、倉庫スペースの最適化とコスト削減も実現しました。さらにカスタム印刷の箱はBorough Brothのブランドアイデンティティと持続可能性への取り組みを強化。この提携は、エコフレンドリーな素材とブランディングを包装ソリューションに統合する傾向の高まりを裏付けています。

米国における断熱包装市場の成長は、医薬品やミールキットの直接消費者向け配送セクターの拡大に影響を受けています。オンライン食料品購入の増加とオンデマンド食品配達サービスの需要拡大が、信頼性の高い断熱包装ソリューションの必要性を加速させています。さらに、医薬品やワクチンの輸送に関するFDAの厳格な規制により、医療分野における温度管理包装の使用が促進されています。同国で確立された物流・コールドチェーンインフラも、断熱包装の普及を支えています。加えて、高まる環境意識がリサイクル可能・生分解性の断熱素材開発を促進し、持続可能な包装トレンドに沿った市場進展を後押ししています。

断熱包装市場の動向:

電子商取引の急成長が断熱包装需要を加速

現在6.8兆米ドル規模で、2027年までに8兆米ドルを超えると予測される世界的な電子商取引の急成長は、断熱包装市場に大きな影響を与えています。オンライン小売プラットフォームは、食料品、医薬品、化粧品などの生鮮品や温度管理が必要な商品を保管中および長距離輸送中に保護するため、効果的な包装ソリューションへの依存度を高めています。断熱包装は温度安定性を確保し、製品の劣化を抑制するとともに、顧客満足度の向上に寄与します。当日配送や翌日配送の需要が高まる中、予測不可能な環境条件下でも製品の品質を維持できる包装材の必要性が極めて重要となっています。この変化は、断熱材やスマート包装技術における革新を促進し、進化する電子商取引サプライチェーンエコシステムにおける断熱包装の不可欠な役割を強化しています。

即食食品輸出の増加が包装技術の革新を促進

消費者のライフスタイルや食習慣の変化に後押しされ、レディ・トゥ・イート(RTE)食品への需要が増加していることが、断熱包装市場の成長を支えています。インドのRTE食品輸出額は、2018-19年度の7億6580万米ドルから2022-23年度には14億3556万米ドルへと拡大し、加工された便利食品に対する世界的な需要の高まりを浮き彫りにしています。断熱包装は、輸送中の製品の鮮度、風味、栄養価を保持する上で極めて重要な役割を果たします。温度変動から保護し、腐敗や漏出を防止します。メーカーもこれに対応し、保存期間を延長し環境負荷を低減する先進的な多層断熱材の開発を進めています。特に都市部を中心に消費者の便利食品への需要が高まる中、断熱包装は国際貿易における食品の安全性と品質を確保する上でますます重要になってきています。

エコフレンドリーなカスタマイズソリューションが成長を牽引

持続可能性とブランド差別化が、断熱包装市場の主要な推進力として台頭しています。環境問題への関心の高まりを受け、メーカーは廃棄物とカーボンフットプリントを削減するため、リサイクル可能、生分解性、再利用可能な包装材料で革新を進めています。これらの環境配慮型ソリューションは、環境意識の高い消費者に訴求するとともに、企業が持続可能な包装に関する国際的な規制に適合するのを支援します。同時に、製品の見栄えや消費者エンゲージメントの向上を目指すブランドの間で、カスタマイズ可能な断熱包装オプションが注目を集めています。企業は高度な印刷技術、独自の構造設計、インタラクティブな要素を包装に組み込んでいます。持続可能性とパーソナライゼーションという二重の焦点は、企業の社会的責任(CSR)目標を支援するだけでなく、市場競争力の強化にもつながっています。環境に配慮した実践とオーダーメイドデザインの融合が、断熱包装の未来を再構築しています。例えば、Graphic Packaging International, LLCは持続可能な板紙包装ソリューションの主要プロバイダーです。同社は2050年までに温室効果ガス排出量ネットゼロを達成することを目指しており、その短期目標はScience Based Targetsイニシアチブによって検証されています。2023年には、温室効果ガス排出量と非再生可能エネルギー使用量の削減目標「ビジョン2025」を3年前倒しで達成しました。G. Mondini社との共同開発による「PaperSeal™ Shapeトレイ」は、従来型のトレイと比較してプラスチック使用量を80~90%削減し、一般家庭のごみとしてリサイクルが可能です。

コールドチェーンと医薬品需要の増加

断熱包装の需要は、コールドチェーン物流の拡大、特に医薬品分野における需要増により著しく成長しています。COVID-19パンデミックを契機としたワクチン供給の世界的な急増は、温度管理包装の重要性を浮き彫りにしました。ワクチン、生物学的製剤、生物学的感受性医薬品を含む医薬品は、サプライチェーン全体を通じて精密な温度管理を必要とします。FDA(米国食品医薬品局)や適正流通規範(GDP)などの規制により、輸送中の厳格な温度維持基準への適合を保証する断熱包装の必要性がさらに高まっています。この物流の変化は、厳しい健康・安全要件をサポートできる先進的で高性能な断熱包装ソリューションの開発を促進しました。温度に敏感な医薬品に対する世界的な需要が継続的に増加する中、包装産業は規制基準を満たし製品の完全性を確保するため、より信頼性が高く、エコフレンドリーで、効率的な断熱ソリューションに注力しています。

断熱包装産業のセグメント分析:

IMARC Groupは、世界の断熱包装市場における各セグメントの主要トレンド分析に加え、2025年から2033年までの世界・地域・国別予測を提供しております。市場は包装種類、素材種類、包装形態、用途に基づいて分類されております。

包装種類別分析:

- ボックスおよび容器

- 袋およびパウチ

- ラップ

- その他

2024年現在、箱および容器は最も大きな包装の種類であり、その汎用性、耐久性、幅広い製品に対する強力な断熱性能により、市場の約45.7%を占めています。これらの包装の種類は、輸送中および保管中の構造的完全性と効果的な温度管理を提供するため、食品・飲料、医薬品、電子商取引などの産業で広く使用されています。積み重ねやすさ、取り扱い簡便性、自動化物流システムとの互換性により、製造業者と流通業者の双方にとって高い効率性を発揮し、今後数年間の断熱包装市場の見通しをさらに有望なものとしています。加えて、宅配サービスやオンライン食料品サービスの需要拡大に伴い、製品の鮮度保持、漏洩防止、再生可能・再利用可能な素材オプションによる持続可能性の支援を実現する断熱ボックス・容器の採用が増加しています。

素材タイプ別分析:

- 段ボール

- 金属

- ガラス

- プラスチック

- その他

プラスチックは2024年に約35.0%の市場シェアでトップを占めております。断熱包装市場調査報告書によれば、優れた断熱性、コスト効率、多様な用途への適応性といった特性が成長を牽引しております。軽量性により輸送コストを削減できる一方、耐久性により食品、飲料、医薬品、生物学的サンプルなどの温度に敏感な製品を効果的に保護します。ポリスチレン、ポリエチレン、ポリウレタンなどのプラスチック素材は、優れた耐熱性と防湿性を備えたパウチ、ラップ、容器、ライナーの製造に広く使用されています。さらに、プラスチックは硬質・軟質包装の両形式に適応できるため、幅広い最終用途分野に適しています。リサイクル可能かつ生分解性のプラスチックソリューションの進歩も、その優位性を支えており、進化する規制基準や製造業者・消費者間の環境意識の高まりと合致しています。

包装形態別分析:

- 硬質

- 軟質

- 半硬質

軟質包装は、その適応性、軽量性、コスト効率の高さから、2024年には約53.1%の市場シェアで市場をリードしています。この形態は優れた空間最適化を実現し、保管や輸送を容易にすることで、物流コストを大幅に削減します。特に食品、医薬品、電子商取引分野では、断熱性を維持しつつ様々な製品形状に適合する能力が高く評価されています。さらに、フレキシブル包装は分量管理や再封性をサポートし、消費者の利便性を高めます。高度なバリア材との相性は、湿気、酸素、温度変動からの保護を保証します。メーカーはリサイクル可能または生分解性素材を用いた持続可能なフレキシブル包装ソリューションへの投資を拡大しており、その採用をさらに促進しています。エコフレンドリー、コンパクトで機能的な包装形態への移行により、断熱包装市場におけるフレキシブル包装の主導的地位は確固たるものとなっております。

用途別分析:

- 化粧品

- 医薬品

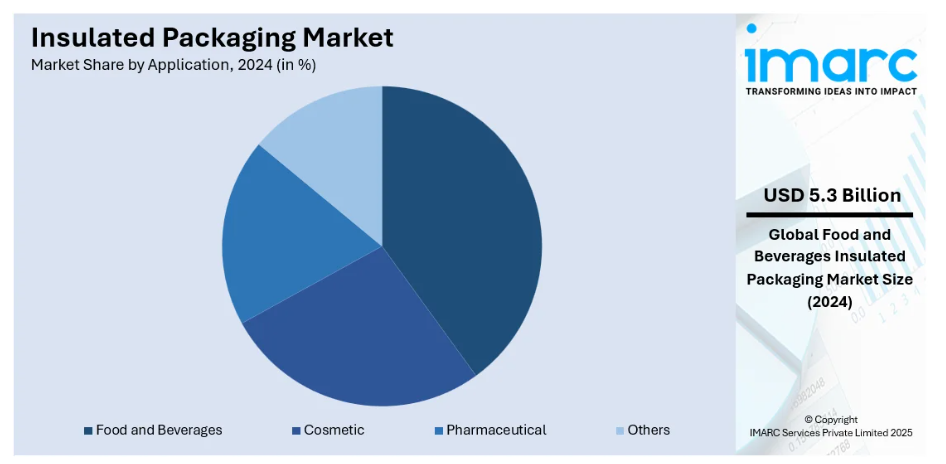

- 食品・飲料

- その他

食品・飲料分野は、温度管理と製品品質維持の重要性から、2024年には約35.2%の市場シェアを占め、市場をリードしております。生鮮食品、調理済み食品、冷凍食品に対する世界的な需要の高まりは、輸送中の鮮度と安全性を確保するための断熱包装への依存度を大幅に増加させています。オンライン食品配達や食料品電子商取引の急増も、製品品質を維持するための信頼性の高い包装を必要とするこれらの流通経路により、この需要をさらに後押ししています。加えて、食習慣の変化や消費者の利便性への嗜好が、包装済み食品や加工食品の消費増加につながっています。保存期間を延長し、腐敗を最小限に抑える包装技術の革新も、断熱包装市場における当セグメントの優位性を強化しています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、アジア太平洋地域は35.8%超の最大市場シェアを占めました。断熱包装市場では、中国、インド、東南アジア諸国などの急速な工業化と都市化が市場拡大を牽引すると予測されています。例えば、国連環境計画(UNEP)のデータによりますと、2024年現在、アジアは世界人口の60%、主要都市の70%が集中する最も成長著しい経済地域であり続けております。この急速な成長は、資源消費と環境持続可能性に影響を与える大規模な都市化と工業化を促進しております。さらに、同地域における電子商取引(eコマース)とオンライン食品配達サービスの急成長は、信頼性と効率性に優れた包装ソリューションへの需要を高めております。拡大するコールドチェーンインフラに加え、可処分所得の増加や食習慣の変化(特に便利食品への嗜好)が市場成長をさらに促進しています。持続可能な包装手法に対する政府の支援もイノベーションを加速させ、アジア太平洋地域の断熱包装市場における主導的立場を確固たるものにしています。

主要地域別ポイント:

米国断熱包装市場分析

2024年、米国は北米市場において88.40%以上のシェアを占めました。アメリカでは、拡大する電子商取引産業を背景に、断熱包装の採用が増加しています。例えば、2024年にはアメリカの電子商取引売上高が前年同期比7.2%増加しました。オンラインショッピングの増加と温度管理が必要な製品のタイムリーな配送ニーズの高まりに伴い、断熱包装は輸送中の製品品質維持において重要な役割を果たしています。ECプラットフォームでは、食料品・医薬品・生鮮食品のラストマイル配送を管理するため、耐久性・軽量性・耐熱性を兼ね備えたソリューションが求められています。消費者の配送スピードと製品品質への期待が高まる中、EC産業は断熱包装の革新を牽引し続けています。効率的な断熱性、リサイクル可能性、持続可能性も包装選定の重要基準として台頭しています。さらに、物流サービスプロバイダーは、コールドチェーンの性能向上を図るため、包装メーカーとの提携を強化しており、これにより米国では多様な製品カテゴリーにおいて断熱包装の採用が拡大しています。

北米断熱包装市場分析

北米の断熱包装市場は、食品、医薬品、電子商取引などの産業における温度管理が必要な製品の輸送需要の増加を主な要因として、堅調な成長を遂げています。特に食料品や生鮮食品のオンラインショッピングが急増する中、断熱包装は輸送中の最適温度維持により製品の品質を保証します。Eコマース企業は迅速・確実・安全な配送の提供に注力しており、これが革新的な包装ソリューションの需要を後押ししています。加えて、持続可能性への関心が高まる中、リサイクル可能でエコフレンドリーな素材への移行が進んでいます。包装技術の進歩により断熱性能が向上し、材料使用量が削減されることも市場に好影響を与えています。包装メーカーと物流事業者の連携によりコールドチェーンが強化され、北米全域での断熱包装の普及がさらに促進されています。例えば2025年2月、グラフィック・パッケージング社は「Cold&Go™」断熱紙コップを発表。これは飲食店やカフェが冷たい飲料を提供する際に直面する課題を解決するために設計されました。優れた断熱性により飲料の冷たさを長時間維持し、結露を40%以上低減します。Cold&Go™カップはプラスチック製カップよりも耐久性に優れ、安全でこぼれにくい取り扱いを実現します。高級飲料やデリバリーサービスに最適であり、プラスチック代替となる持続可能な包装材を求める消費者の高まるニーズに応えます。飲料品質と持続可能性を向上させるCold&Go™カップは、業務効率と消費者体験の両方をサポートし、冷たい飲料市場におけるプレミアムソリューションとなります。

アジア太平洋地域の断熱包装市場分析

アジア太平洋地域では、加工済み・包装済み即席食品への消費者嗜好の変化に伴い、断熱包装の採用が拡大しております。この傾向は、同地域における女性の労働力増加によってさらに加速されております。最近のデータによると、インドにおける女性の労働力参加率は過去数年間で急激に上昇しており、2018-19年度のわずか21.6%から、2023-24年度には35.6%に達しています。温度管理が必要な便利食品への需要が高まる中、食品メーカーは信頼性が高く費用対効果に優れた断熱包装ソリューションの導入を迫られています。都市化とライフスタイルの変化により、冷凍食品、乳製品、調理済み食品の消費が増加しており、これら全てに安全で温度管理が必要な包装が求められています。これに対応し、地域の包装は製品の断熱効率、保存期間、持続可能性の向上に取り組んでいます。多層包装フィルムやバイオベース断熱材などの革新技術がますます普及しつつあります。食品配達プラットフォームの拡大は、効果的な包装の必要性をさらに高めています。その結果、加工済みで包装された即食食品への嗜好が、アジア太平洋地域における断熱包装需要の重要な推進要因となっています。

ヨーロッパ断熱包装市場分析

ヨーロッパでは、食品・飲料を無駄や漏れなく配送するための包装ソリューションを必要とする堅調な食品産業により、断熱包装の採用が活発化しています。報告によれば、2020年時点でEU域内には食品・飲料を加工する企業が29万1,000社存在しました。食品加工業者が製品ラインを拡大する中、輸送中の鮮度と安全性の維持がますます重視されています。食品品質と持続可能性に関する厳格な規制は、メーカーに対し高性能断熱包装の採用をさらに促しています。これらの包装ソリューションは、品質を損なうことなく生鮮食品の長距離・越境配送を支えます。レディミール、乳製品、特殊飲料の需要増加に伴い、温度変動や漏洩を防ぐ高度な断熱性の必要性がより顕著になっております。さらに、ヨーロッパの循環型経済目標は、リサイクル可能かつ再利用可能な断熱包装材の使用を促進しており、食品加工業界における環境要件と産業要件の両方に合致しております。

ラテンアメリカ断熱包装市場分析

ラテンアメリカでは、冷凍食品需要の拡大を背景に断熱包装の採用が増加しています。メキシコの冷凍食品市場規模は2024年に47億米ドルに達しました。今後、IMARCグループは2033年までに76億米ドルに達すると予測しています。消費者が冷凍肉、魚介類、野菜、調理済み食品をますます求める中、保冷包装は鮮度保持と腐敗防止に不可欠となっています。スーパーマーケットや地域流通業者はこの需要に応えるため先進的な包装技術に投資し、コールドチェーン物流の効率化を図っています。ラテンアメリカでは、長距離輸送中の製品品質を最適に保つ材料の市場が、費用対効果に優れた信頼性の高い断熱材の需要によって牽引されています。

中東・アフリカ断熱包装市場分析

中東・アフリカ地域では、ワクチン・血液サンプル・医薬品の保管に信頼性の高いソリューションを必要とする医療施設の拡大に伴い、断熱包装の採用が加速しています。ドバイ・ヘルスケア・シティ・オーソリティの報告書によれば、ドバイの医療セクターは急速な成長を遂げ、2022年までに4,482の民間医療施設と55,208名の有資格専門家が存在するに至りました。医療インフラの拡大に伴い、熱的に安定した包装オプションへの需要も増加しています。さらに、医療・医薬品サプライチェーン全体でのオムニチャネル流通の導入により、保管および配送中の製品品質を保証する効率的な断熱ソリューションの必要性が高まっています。これらの要因が、中東・アフリカ地域における断熱包装の使用増加に寄与しています。

競争環境:

断熱包装市場の競争環境は、確立されたグローバル企業と新興地域企業の両方が存在する特徴があります。主要競合他社は、競争優位性を維持するため、イノベーション、製品の差別化、持続可能性に注力しています。企業は高性能で費用対効果が高く、エコフレンドリーなソリューションを創出するため、研究開発への投資を増加させています。包装プロバイダー、物流会社、電子商取引プラットフォーム間の戦略的提携も、コールドチェーン運営の最適化と高まる消費者需要への対応のために普及しつつあります。消費者の嗜好が持続可能でリサイクル可能な素材へ移行する中、市場プレイヤーはグリーン技術の採用や環境に優しい代替品の提供を通じて対応を進めています。価格競争力に加え、温度管理が必要な商品に対する厳格な規制基準を満たす能力は、市場シェアを争う企業にとって依然として重要な要素です。例えば2024年12月、グラフィック・パッケージング社はエラボラドス・ナチュラレス社と提携し、スペインで従来のプラスチックトレイに代わる「ペーパーシール™シェイプ」紙製トレイを導入しました。この革新的なトレイは、オーブン、電子レンジ、エアフライヤーでの使用を想定して設計されており、プラスチック含有量は10%未満で、家庭ごみとしてリサイクル可能です。優れた剛性を備え、食品の安全性、鮮度、食品廃棄物の最小化を保証します。この提携は、グラフィック・パッケージング社が持続可能で機能的な包装ソリューションに取り組む姿勢を浮き彫りにしています。

本レポートは、断熱包装市場の競争環境に関する包括的な分析を提供し、主要企業すべての詳細なプロファイルを含みます。対象企業は以下の通りです:

- Amcor plc

- Cold Ice Inc.

- Cryopak (Integreon Global)

- Deutsche Post AG

- Drew Foam of Georgia

- DS Smith plc

- DuPont de Nemours Inc.

- Huhtamäki Oyj

- Innovative Energy Inc.

- Marko Foam Products Inc.

- Sonoco Products Company

- The Wool Packaging Company Limited

- TP Solutions

最新ニュースと動向:

- 2025年6月16日、パナソニック株式会社は、電源なしで最大10日間貨物を冷蔵保存可能な真空断熱冷却ボックス「VIXELLコンテナ」のレンタルおよび海外輸送サービスを開始いたしました。本コンテナは様々なパレットサイズに対応し、温度変動リスクを低減するとともに、リアルタイムデータロガーによる遠隔監視を可能にしております。

- 2025年4月9日、インターナショナル・ペーパー傘下のDSスミスは、ワックスフリー段ボールを使用した100%リサイクル可能で再利用可能な断熱包装ソリューション「GoChill Cooler」を発表いたしました。プラスチックや発泡スチロール製クーラーの持続可能な代替品として設計され、耐湿性と食品グレードの安全性を備えたGreenCoat®技術を採用しております。GoChill Coolerは、アウトドア活動や冷蔵保存向けのエコフレンドリーな選択肢を消費者に提供することで、DS Smithの循環型経済への取り組みを強化します。

- 2025年1月7日、ラベルマスター社の子会社であるDGeoは、ライフフォーム・インダストリーズ社と提携し、従来のEPS発泡体(ポリスチレンフォーム)に代わるエコフレンドリーな代替品「BioEPS®」を導入し、持続可能な包装のポートフォリオを拡大しました。BioEPS®は温度管理と衝撃保護機能を提供すると同時に、生分解性埋立地において4年以内に92%が分解され、マイクロプラスチックを残しません。この高性能ソリューションは、機能性や利便性を損なうことなく、組織が環境対策に適合することを支援します。

- 2025年5月:コールド・チェーン・テクノロジーズ社は、戸口回収可能な「CCT TRUEtemp Naturals Shipper」の発売により、断熱包装製品のラインアップを拡充しました。小包サイズの温度管理配送向けに設計された本製品は、最大48時間の断熱性能を提供し、エコフレンドリーな使い捨て素材により持続可能性を支援します。

- 2025年4月、DSスミスは「GoChill Cooler」を発表。従来のプラスチック製・発泡スチロール製クーラーの代替として設計された、完全リサイクル可能かつ再利用可能なエコ意識の高い製品です。持続可能なワックスフリーの段ボール製で、食品や飲料を冷たく保つ携帯可能な選択肢を提供すると同時に、環境への影響と炭素排出量の最小化に貢献します。

- 2025年4月: Visy社は、断熱包装における発泡スチロール(EPS)の代替を目的とした、リサイクル可能な繊維ベースの断熱ライナー「Visycell」を発表しました。段ボールの端材から製造され、APCOによる家庭ごみ回収でのリサイクル認証を取得したVisycellは、従来型のEPSと同等の断熱性と緩衝性能を維持し、高温環境下での食品・飲料の保護を実現します。

ステークホルダーにとっての主な利点:

- IMARCのレポートは、2019年から2033年までの断熱包装市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 断熱包装市場調査レポートは、世界市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、断熱包装産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定手法

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の断熱包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 包装の種類別市場分析

6.1 箱および容器

6.1.1 市場動向

6.1.2 市場予測

6.2 袋およびポーチ

6.2.1 市場動向

6.2.2 市場予測

6.3 包装材

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 素材種類別市場分析

7.1 段ボール

7.1.1 市場動向

7.1.2 市場予測

7.2 金属

7.2.1 市場動向

7.2.2 市場予測

7.3 ガラス

7.3.1 市場動向

7.3.2 市場予測

7.4 プラスチック

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 包装形態別市場分析

8.1 硬質

8.1.1 市場動向

8.1.2 市場予測

8.2 軟質

8.2.1 市場動向

8.2.2 市場予測

8.3 半硬質

8.3.1 市場動向

8.3.2 市場予測

9 用途別市場分析

9.1 化粧品

9.1.1 市場動向

9.1.2 市場予測

9.2 医薬品

9.2.1 市場動向

9.2.2 市場予測

9.3 食品・飲料

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場分析

10.1 北米

10.1.1 アメリカ合衆国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の激しさ

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業の概要

15.3.1 アムコール社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 コールド・アイス社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 クライオパック(インテグレオン・グローバル)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 ドイツ郵便株式会社(Deutsche Post AG)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ドリュー・フォーム・オブ・ジョージア(Drew Foam of Georgia)

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 DS スミス社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT 分析

15.3.7 デュポン・デ・ネムール社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT 分析

15.3.8 Huhtamäki Oyj

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 Innovative Energy Inc.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Marko Foam Products Inc.

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 Sonoco Products Company

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ウール・包装・カンパニー・リミテッド

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 TPソリューションズ

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

図表一覧

図1:世界:断熱包装市場:主な推進要因と課題

図2:世界:断熱包装市場:売上高(10億米ドル)、2019-2024年

図3:世界:断熱包装市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:断熱包装市場:包装種類別内訳(%)、2024年

図5:世界:断熱包装市場:素材種類別内訳(%)、2024年

図6:世界:断熱包装市場:包装形態別内訳(%)、2024年

図7:世界:断熱包装市場:用途別内訳(%)、2024年

図8:世界:断熱包装市場:地域別内訳(%)、2024年

図9:世界:断熱包装(ボックスおよび容器)市場:売上高 (単位:百万米ドル)、2019年および2024年

図10:世界:断熱包装(箱および容器)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図11:世界:断熱包装(袋およびパウチ)市場:売上高 (単位:百万米ドル)、2019年及び2024年

図12:世界:断熱包装(袋・ポーチ)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図13:世界:断熱包装(ラップ)市場:売上高(百万米ドル)、2019年及び2024年

図14:世界:断熱包装(ラップ)市場予測:売上高(百万米ドル)、2025-2033年

図15:世界:断熱包装(その他の包装種類)市場:売上高(百万米ドル)、2019年及び2024年

図16:世界:断熱包装(その他の包装種類)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:断熱包装(段ボール)市場:売上高(百万米ドル)、2019年及び2024年

図18:世界:断熱包装(段ボール)市場予測:売上高(百万米ドル)、2025-2033年

図19:世界:断熱包装(金属)市場:売上高(百万米ドル)、2019年及び2024年

図20:世界:断熱包装(金属)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:断熱包装(ガラス)市場:売上高(百万米ドル)、2019年及び2024年

図22:世界:断熱包装(ガラス)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:断熱包装(プラスチック)市場:売上高(百万米ドル)、2019年及び2024年

図24:世界:断熱包装(プラスチック)市場予測:売上高(百万米ドル)、2025-2033年

図25:世界:断熱包装(その他素材の種類)市場:売上高(百万米ドル)、2019年及び2024年

図26:世界:断熱包装(その他の材質)市場予測:売上高(百万米ドル)、2025-2033年

図27:世界:断熱包装(硬質)市場:売上高(百万米ドル)、2019年及び2024年

図28:世界:断熱包装(硬質)市場予測:売上高(百万米ドル)、2025-2033年

図29:世界:断熱包装(フレキシブル)市場:売上高(百万米ドル)、2019年及び2024年

図30:世界:断熱包装(フレキシブル)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:断熱包装(半硬質)市場:売上高(百万米ドル)、2019年及び2024年

図32:世界:断熱包装(半硬質)市場予測:売上高(百万米ドル)、2025-2033年

図33:世界:断熱包装(化粧品)市場:売上高(百万米ドル)、2019年及び2024年

図34:世界:断熱包装(化粧品)市場予測:売上高(百万米ドル)、2025-2033年

図35:世界:断熱包装(医薬品)市場:売上高(百万米ドル)、2019年及び2024年

図36:世界:断熱包装(医薬品)市場予測:売上高(百万米ドル)、2025-2033年

図37:世界:断熱包装(食品・飲料)市場:売上高(百万米ドル)、2019年及び2024年

図38:世界:断熱包装(食品・飲料)市場予測:売上高(百万米ドル)、2025年~2033年

図39:世界:断熱包装(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図40:世界:断熱包装(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図41:北米:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図42:北米:断熱包装市場予測:売上高 (単位:百万米ドル)、2025-2033年

図43:米国:断熱包装市場:売上高(単位:百万米ドル)、2019年及び2024年

図44:米国:断熱包装市場予測:売上高(単位:百万米ドル)、2025-2033年

図45:カナダ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図46:カナダ:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図47:アジア太平洋地域:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図48:アジア太平洋地域:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図49:中国:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図50:中国:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図51:日本:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図52:日本:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図53:インド:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図54:インド:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図55:韓国:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図56:韓国:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図57:オーストラリア:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図58:オーストラリア:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図59:インドネシア:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図60:インドネシア:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図61:その他地域:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図62:その他地域:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図63:ヨーロッパ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図64:ヨーロッパ:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図65:ドイツ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図66:ドイツ:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図67:フランス:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図68:フランス:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図69:英国:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図70:英国:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図71:イタリア:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図72:イタリア:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図73:スペイン:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図74:スペイン:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図75:ロシア:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図76:ロシア:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図77:その他地域:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図78:その他地域:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図79:ラテンアメリカ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図80:ラテンアメリカアメリカ:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図81:ブラジル:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図82:ブラジル:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図83:メキシコ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図84:メキシコ:断熱包装市場予測:売上高(百万米ドル)、2025年~2033年

図85:その他地域:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図86:その他地域:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図87:中東・アフリカ:断熱包装市場:売上高(百万米ドル)、2019年及び2024年

図88:中東・アフリカ:断熱包装市場:国別内訳(%)、2024年

図89:中東・アフリカ地域:断熱包装市場予測:売上高(百万米ドル)、2025-2033年

図90:グローバル:断熱包装産業:SWOT分析

図91:グローバル:断熱包装産業:バリューチェーン分析

図92:グローバル:断熱包装産業:ポーターの5つの力分析

表一覧

表1:グローバル:断熱包装市場:主要産業ハイライト、2024年および2033年

表2:グローバル:断熱包装市場予測:包装の種類別内訳(百万米ドル)、2025-2033年

表3:世界:断熱包装市場予測:素材種類別内訳(百万米ドル)、2025-2033年

表4:世界:断熱包装市場予測:包装形態別内訳(百万米ドル)、2025-2033年

表5:世界:断熱包装市場予測:用途別内訳(百万米ドル)、2025-2033年

表6:世界:断熱包装市場予測:地域別内訳(百万米ドル)、2025-2033年

表7:世界:断熱包装市場:競争構造

表8:世界:断熱包装市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)