本市場は主に、糖尿病、がん、心血管疾患などの慢性疾患の増加によって牽引されております。これらの疾患には頻繁な血液検査とモニタリングが必要となります。特に新興国における医療インフラ投資の拡大や、高度な診断技術への需要増加も市場成長に寄与しております。血液不足対策としての献血キャンペーンや啓発活動の増加も需要に好影響を与えております。低侵襲な処置など採血装置の技術進歩は患者の快適性と安全性を高め、導入促進につながっております。さらに、世界的な高齢化人口の増加、外科手術件数の増加、個別化医療の進展が採血サービスの需要を高めております。規制面の支援や研究・医療イノベーションへの資金提供も市場拡大を後押ししております。

米国は主要地域市場として際立っており、主に糖尿病、がん、心血管疾患などの慢性疾患の有病率上昇が背景にあります。これらは頻繁な血液診断とモニタリングを必要とします。国立慢性疾患予防健康増進センター(NCCDPHP)の2024年調査報告書によれば、約1億2900万人のアメリカ人が1つ以上の主要な慢性疾患を有しており、そのうち42%が2つ以上、12%が5つ以上の慢性疾患を抱えています。死因上位10位のうち5つは、予防・治療可能な慢性疾患と強く関連しています。慢性疾患は、年間4.1兆米ドルに上る米国医療の90%を占めており、その有病率は過去20年間で着実に増加しています。先進的な医療技術を備えた全国的な医療インフラが確立されていることが、効率的な採血システムの革新と普及を促進しています。政府の取り組みや非営利団体のキャンペーンに支えられた献血の重要性に関する認識の高まりが、市場の成長をさらに後押ししています。特に高齢化人口における外科手術の増加、および早期疾患発見と個別化医療への注目の高まりが、市場全体の需要に大きく寄与しております。

採血市場の動向:

慢性疾患の増加に伴う手術件数の増加

世界の採血市場は、帝王切開や複雑な外科手術など、病院における外科手術件数の増加に牽引され、著しい成長を遂げております。米国国立衛生機関(NIH)によれば、インドにおける帝王切開の割合は2016年の17.2%から2021年には21.5%に上昇しており、採血製品への需要拡大が浮き彫りとなっています。加えて、座りがちな生活習慣や慢性疾患に起因する疾病も増加傾向にあり、定期的な健康診断や血液検査の必要性が高まっています。例えば英国では、年間38万5千件以上のがん新規症例が報告されており、疾患診断における採血の重要性が強調されています。この傾向は、非感染性疾患の増加に伴い、治療・診断医療双方の分野で採血製品の重要性が高まっていることを示しており、これも市場を牽引する要因となっています。

政府の取り組みと啓発プログラムが献血を促進

世界各国で実施されている政府の積極的な施策は、採血市場の成長を促進する上で重要な役割を果たしています。献血の必要性に関する認識を広めるための様々なキャンペーンが開始されており、これが市場に好影響を与えています。この取り組みは自発的な献血を促進し、医療ニーズに応じた十分な血液および関連成分の確保を保証します。公衆衛生施策は、定期的な献血の救命能力を促進し、地域社会に根差したケアの文化を醸成しています。この観点から、緊急時・慢性疾患管理・災害対応のための採血に焦点を当てたキャンペーンを通じ、特に医療サービスが行き届いていない地域において、供給網のギャップを埋めることが可能となっています。政府によるこうした取り組みは、日常的および緊急的な用途に向けた持続可能な血液資源の流れを創出し、市場のグローバルな成長を促進しています。

技術革新の進展が変革する採血市場

技術革新は効率性と患者様の快適性を向上させることで、採血市場を変革しております。例えば、糖尿病および前糖尿病患者様向けのHbA1c検査用プッシュボタン式採血システムが挙げられます。これらの革新は検体採取時間の短縮、患者様の不快感軽減、診断精度の向上を実現します。自動化技術の進歩により、複数の採血システムが診断プラットフォームと統合され、リアルタイムでのシームレスなデータ転送が可能となっております。さらに、迅速かつ正確な診断が予防医療や個別化医療の重要な要素となる中、これらの技術は高まるニーズに対応しています。加えて、エラー削減とワークフロー効率化を実現する進歩により、先進的な採血ツールの導入が拡大しています。現代医療システムの変化する要求に応える革新的製品市場は、広範な研究開発(R&D)活動によって推進されています。

採血産業のセグメンテーション:

IMARC Groupは、2025年から2033年までの世界・地域・国レベルでの予測とともに、グローバル採血市場各セグメントの主要トレンド分析を提供しております。市場は製品、用途、最終用途に基づいて分類されております。

製品別分析:

- 針および注射器

- 採血管

- 血清分離用

- EDTA

- ヘパリン

- 血漿分離用

- 血液バッグ

- その他

針および注射器は2024年時点で最大の構成要素であり、市場の約29.2%を占めております。針と注射器は、医療機関で幅広く活用されていることから、世界的に市場シェアで主導的な製品です。採血、輸血、診断処置の実施に使用されます。定期的な血液検査や救急医療の実施、糖尿病やがんなどの長期疾患の管理など、数多くの医療処置において重要な役割を果たしています。信頼性と使いやすさ、費用対効果に優れていることから、医療従事者に好まれています。これに加え、針技術における改良点としては、超細針や安全エンジニアリング機器などが挙げられ、針刺し事故のリスク低減に寄与しています。慢性疾患の増加率、外科的介入の増加率、予防医療への注力の強化が、針と注射器の需要を創出しています。

用途別分析:

- 診断

- 治療

2024年時点で診断用途が約66.7%の市場シェアを占め、市場をリードしております。慢性疾患の増加と、それに伴う疾患の早期かつ正確な診断需要の高まりを背景に、世界の採血市場において診断用途が最大の製品セグメントとなっております。現代医療において、血液診断はがん、糖尿病、心血管疾患、感染症など様々な病状の特定に役立っております。生活習慣病の検査を目的とした定期健康診断の増加傾向も、診断ツールの需要拡大に寄与しております。自動分析装置や迅速診断キットなどの技術開発により、血液検査の速度と精度が向上し、市場における優位性が強化されております。

最終用途別分析:

- 病院

- 診断センター

- 血液銀行

- その他

2024年時点で病院が約37.2%の市場シェアを占め、市場をリードしております。病院は診断・治療処置の大半を院内で行うため、世界市場において最大の割合を占めております。外科手術、外傷、慢性疾患、緊急処置を主とする医療センターでは、病状を迅速に診断し患者を適切に治療するため、採血製品が必要不可欠です。複雑な臓器移植やがん手術を含む外科処置の増加により、採血ソリューションの需要が拡大しています。病院は血液銀行や輸血サービスの重要な拠点としても機能するため、血液および血液成分のサプライチェーンにおいて重要な役割を担っています。さらに、慢性疾患や生活習慣病の有病率の上昇に伴い、病院検査室での定期的な血液検査の必要性が高まっており、市場における病院の地位を確固たるものにしています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米は41.2%超の最大市場シェアを占めました。北米が最大のシェアを占める背景には、高度に発達した医療インフラ、慢性疾患の高い罹患率、先進的診断技術の普及拡大が挙げられます。糖尿病、心血管疾患、がんなどの生活習慣病の増加も、同地域における採血製品の需要拡大につながっています。手術件数の増加に加え、地域に根付いた献血文化が、効率的な採血ソリューションの需要を支えています。献血を促進する政府キャンペーンと高い規制基準により、採血プロセスの品質と安全性が確保され、市場の成長に寄与しています。さらに、北米における技術進歩は、革新的な実践の最前線に同地域を位置づけています。

主要地域別ポイント:

米国採血市場分析

2024年、米国は北米採血市場の82.50%を占めました。米国における採血市場は、医療が診断能力向上のために先進技術を導入していることから拡大しています。病院、診断センター、クリニックでは、自動化採血システムの導入、人的ミスの削減、患者の不快感軽減を通じて、採血プロセスの効率性と精度向上に注力しています。予防医療への重視が高まる中、慢性疾患の経過観察や早期診断を目的とした定期的な血液検査の需要が増加しています。米国糖尿病協会によれば、米国では3,840万人が糖尿病を患っており、これは米国人口の11.6%に相当します。毛細血管採血や指先穿刺技術など、低侵襲採血への継続的な傾向は、主に個別化医療への需要増加によって推進されています。さらに、医療提供者は遠隔地や医療サービスが不足している地域において、より迅速かつアクセスしやすい採血を可能にするポイントオブケア検査ソリューションへの投資も増やしています。健康意識の高い消費者や血液媒介性疾患への認識の高まりも、献血および検査サービスの需要を後押ししています。糖尿病、心血管疾患、がんなどの慢性疾患の症例増加は、これらの疾患の進行を監視・管理するための血液検査の必要性を継続的に高めています。これに加え、採血用機器や消耗品の改良といった他の要因も、米国採血市場の成長に影響を与え続けています。

アジア太平洋地域の採血市場分析

アジア太平洋地域における採血市場は、インドや中国などの新興経済国における医療インフラへの投資により成長しています。これらの国々では医療施設や診断能力が整備されつつあります。病院や診断センターでは自動採血装置の導入が急速に進み、効率性が向上し人的ミスが減少しています。公衆衛生システムの改善に関連する政府の取り組みも増加傾向にあり、診断サービスへの合理的な価格と容易なアクセスが重要視されています。慢性疾患の増加や高齢化に伴い、健康診断や血液検査への需要が高まっています。国連人口基金(UNFPA)によれば、2023年時点でインドの高齢者人口(60歳以上)は1億5300万人に達します。同時に、早期疾患発見の重要性に対する認識の高まりが、定期的な健康診断への患者参加を促進しています。医療観光の成長、特にタイやシンガポールなどの国々における成長も、国際的な患者が高度な診断サービスを求めることから、市場の拡大に寄与しています。また、侵襲性が低く、より安全で快適な採血手段への傾向が高まっており、これが採血分野における新技術の採用をさらに促進しています。これらの進展が相まって、アジア太平洋地域における採血市場の継続的な成長を後押ししています。

ヨーロッパにおける採血市場分析

ヨーロッパの採血市場は成長を見せております。これは、医療サービス提供者が診断能力の向上と、最終的には患者様の治療成果の改善に注力するようになったためです。病院や診断検査室では、採血プロセスの効率化と患者様の快適性向上のため、特に真空採血管などの改良された採血技術が導入されております。侵襲性の低い処置への需要が高まっていることが、こうした製品への傾向を後押ししております。糖尿病や心血管疾患などの慢性疾患の有病率増加は、血液検査頻度の増加につながり、市場の成長を促進しています。ユーロスタットによると、2021年にEU全域の病院から退院した循環器系疾患の入院患者数は860万人でした。さらに、医療規制と患者安全の向上への取り組みが、より安全で信頼性の高い採血システムの使用を促進し、針刺し事故のリスクを低減しています。メーカー各社は、生体適合性、持続可能性、生分解性、あるいは再利用可能な採血製品といったソリューションへの需要に、ますます応えるようになっています。さらに、地域住民の健康意識の高まりと高齢化が進む中、予防医療の成果が向上し、採血サービスの需要が増加しています。各国政府は地域の公衆衛生インフラ整備を推進しており、採血技術革新に向けた研究をさらに支援することで、地域内の成長を促進しています。

ラテンアメリカ採血市場分析

ラテンアメリカにおける採血市場は現在、いくつかの特定要因により拡大しています。医療が高度な診断技術を積極的に導入していることが、高品質な採血デバイスの需要を牽引しています。ブラジルやメキシコなどの国々では規制当局が医療基準やガイドラインを強化し、採血および検査手順に対するより厳格な要件を定めています。加えて、地域全体で医療インフラの改善に向けた取り組みが継続されており、これにより血液銀行や診断センターの拡充が進み、採血用品の需要増加に寄与しています。疾病の早期発見や予防医療に対する意識の高まりも、血液検査の必要性をさらに促進しています。都市化も重要な役割を果たしており、大都市圏で医療サービスへのアクセスを得る人々が増えることで、採血製品の使用が拡大しています。ブラジル地理統計機関によれば、2019年時点でブラジルの都市化地域は45,945平方キロメートルに及び、国土面積の0.54%に相当します。さらに、糖尿病や心血管疾患などの非感染性疾患の増加により、定期健診や血液検査の頻度が高まっており、需要を大幅に押し上げています。加えて、政府や非営利団体が献血活動や輸血サービスの改善に焦点を当てたプログラムに投資しており、これが地域における採血器具の需要を直接的に高めています。これらの要因が相まって、ラテンアメリカにおける採血市場の成長を促進しています。

中東アフリカ地域における採血市場分析

中東アフリカ地域(MEA)の採血市場は、医療システムが献血および採血サービスを優先する傾向が強まる中、堅調な成長を見せております。政府および医療機関は医療インフラの改善に注力しており、これが近代化された採血システムの需要を牽引しております。加えて、病院や診断センターでは効率性向上と誤差削減を目的とした自動化採血技術の導入が進んでおり、市場の成長に寄与しております。献血キャンペーンへの認知度向上と緊急時における血液の重要性への認識が高まる中、啓発プログラムを通じて献血者が増加していることから、市場は拡大しています。医療施設は安全かつ無菌的なプロセスを確保するため、採血用チューブ、針、バキュテイナーなどの先進的な採血機器への投資を積極的に進めています。貧血、がん、糖尿病などの慢性疾患の急増も、定期的な血液検査や輸血の需要を牽引しています。国際糖尿病連合(IDF)によれば、2021年時点でアラブ首長国連邦(UAE)では99万900人の成人が糖尿病に罹患しています。さらに、COVID-19パンデミックを含む継続的な世界的健康課題により、政府やNGOは治療ニーズを支えるため、より組織的な献血システムの構築に注力せざるを得ません。こうした動向は採血処置の革新を加速させ、中東アフリカ地域全体で採血の効率化とアクセス向上を実現しています。

競争環境:

本市場は競争が激しく、主要企業は採血プロセスの効率性と安全性向上に焦点を当てたイノベーションを重視しています。自動化採血システム、低侵襲ツール、針を使用しない技術などの先進機器開発に向け、研究開発(R&D)活動に投資しています。製品ポートフォリオの拡大と未開拓市場への進出を図るため、戦略的提携や買収も進められています。また、医療廃棄物削減のため、エコフレンドリーな使い捨て製品の開発を通じてサステナビリティに注力する企業も複数存在します。加えて、主要企業では血液サンプルの追跡・管理を改善するデータ統合などのデジタルソリューションが導入されています。これに加え、需要増に対応するため、生産能力の拡大と並行して、啓発キャンペーンや研修プログラムを実施し、現代的な採血処置の普及促進を図っています。

本レポートでは、キーワード市場における競争環境の包括的な分析を提供し、主要企業すべての詳細なプロファイルを掲載しています。対象企業には以下が含まれます:

- Abbott Laboratories

- Becton Dickinson and Company

- FL MEDICAL s.r.l

- Greiner AG

- Haemonetics Corporation

- McKesson Corporation

- Medtronic plc

- Nipro Corporation

- Qiagen N.V.

- Quest Diagnostics

- Sarstedt AG & Co. KG

- Terumo Corporation

最新ニュースと動向:

- 2023年11月:BD(ベクトン・ディキンソン・アンド・カンパニー、世界有数の医療技術企業)は、統合カテーテルと互換性のある新しい針なし採血技術を発売し、同社の「ワン・スティック入院」というビジョンの一層の実現に貢献しました。

- 2024年1月:オースティンに本拠を置く医療技術企業、バブソン・ダイアグノスティクス社は、患者様と薬剤師が小売店舗で血液検査を大幅に容易に行えるよう、血液サンプルの採取・分析に関する新たな手段を開発いたしました。

- 2024年4月:BD(ベクトン・ディッキンソン社)は、採血時の患者の不快感や痛みを最小限に抑え、より安全な単回穿刺を実現する「BD Vacutainer® UltraTouch™ プッシュボタン式採血セット」をインドで発売いたしました。

- 2024年10月:ハスキー・テクノロジーズ™とクリヤ・メディカル・テクノロジーズ社は、インド初となるICHOR™統合医療システムの導入により、重要なマイルストーンを達成いたしました。この提携により、クリヤ社のチェンナイ工場は新たな段階を迎え、13×100mmおよび13×75mmの採血管の両方を生産することとなりました。

- 2024年10月:イノスフィア・ファンドの一部門であり、革新的で患者中心の臨床グレード採血ソリューションのリーダーであるレッドドロップDx社は、ユニラボ・ヘルスとの提携を発表しました。35年以上の実績を持つユニラボ・ヘルスは、生殖健康検査の専門知識を有する高評価の検査機関パートナーです。同社の在宅検査メニューには現在、AMH(卵巣予備能)および総テストステロンが含まれております。本提携により、さらなる在宅検査の追加を通じて検査メニューの拡充が可能となります。

ステークホルダーの皆様への主なメリット:

- IMARCの産業レポートは、2019年から2033年までの採血市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査レポートは、世界の採血市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、血液採取産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 グローバル採血市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場分析

6.1 針および注射器

6.1.1 市場動向

6.1.2 市場予測

6.2 採血用チューブ

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 血清分離用

6.2.2.2 EDTA

6.2.2.3 ヘパリン

6.2.2.4 血漿分離

6.2.3 市場予測

6.3 血液バッグ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場分析

7.1 診断

7.1.1 市場動向

7.1.2 市場予測

7.2 治療

7.2.1 市場動向

7.2.2 市場予測

8 最終用途別市場分析

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診断センター

8.2.1 市場動向

8.2.2 市場予測

8.3 血液銀行

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの 5 つの力分析

12.1 概要

12.2 購入者の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 アボット・ラボラトリーズ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT 分析

14.3.2 ベクトン・ディッキンソン社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT 分析

14.3.3 FL MEDICAL s.r.l.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 グライナー社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ヘモネティクス社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT 分析

14.3.6 McKesson Corporation

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 Medtronic plc

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 ニプロ株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 キアジェン N.V.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT 分析

14.3.10 クエスト・ダイアグノスティックス

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT 分析

14.3.11 Sarstedt AG & Co. KG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:グローバル:採血市場:主な推進要因と課題

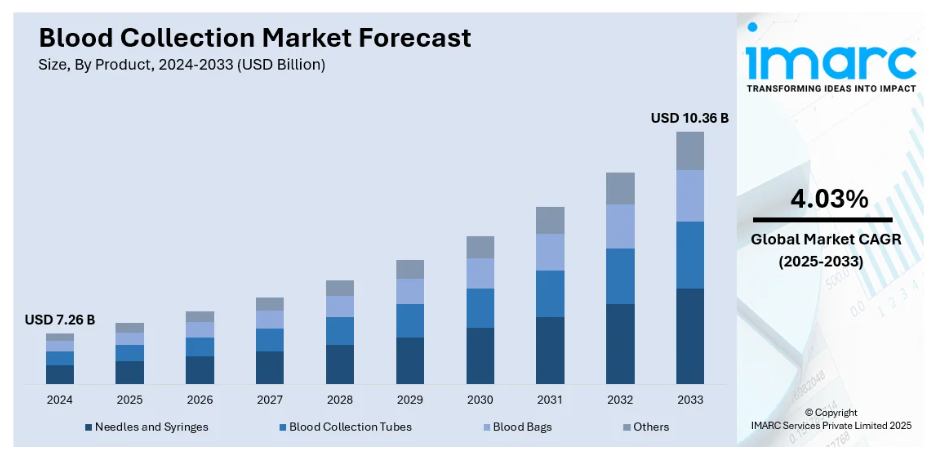

図2:グローバル:採血市場:売上高(10億米ドル)、2019-2024年

図3:世界:採血市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:採血市場:製品別内訳(%)、2024年

図5:グローバル:採血市場:用途別内訳(%)、2024年

図6:グローバル:採血市場:最終用途別内訳(%)、2024年

図7:グローバル:採血市場:地域別内訳 (%)、2024年

図8:グローバル:採血(針・注射器)市場:売上高(百万米ドル)、2019年及び2024年

図9:グローバル:採血(針・注射器)市場予測:売上高(百万米ドル)、2025-2033年

図10:グローバル:採血(採血管)市場:売上高(百万米ドル)、2019年及び2024年

図11:グローバル:採血(採血管)市場予測:売上高(百万米ドル)、2025年~2033年

図12:グローバル:採血(血液バッグ)市場:売上高(百万米ドル)、2019年及び2024年

図13:グローバル:採血(血液バッグ)市場予測:売上高(百万米ドル)、2025年~2033年

図14:グローバル:採血(その他製品)市場:売上高(百万米ドル)、2019年及び2024年

図15:グローバル:採血(その他製品)市場予測:売上高(百万米ドル)、2025年~2033年

図16:グローバル:採血(診断)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:採血(診断)市場予測:売上高(百万米ドル)、2025年~2033年

図18:グローバル:採血(治療)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:採血(治療)市場予測:売上高(百万米ドル)、2025年~2033年

図20:グローバル:採血(病院)市場:売上高(百万米ドル)、2019年及び2024年

図21:グローバル:採血(病院)市場予測:売上高(百万米ドル)、2025年~2033年

図22:グローバル:採血(診断センター)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:採血(診断センター)市場予測:売上高(百万米ドル)、2025-2033年

図24:グローバル:採血(血液銀行)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:採血(血液銀行)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル:採血(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図27:グローバル:採血(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図28:北米:採血市場:売上高(百万米ドル)、2019年及び2024年

図29:北米:採血市場予測:売上高(百万米ドル)、2025-2033年

図30:米国:採血市場:売上高(百万米ドル)、2019年及び2024年

図31:米国:採血市場予測:売上高(百万米ドル)、2025年~2033年

図32:カナダ:採血市場:売上高(百万米ドル)、2019年及び2024年

図33:カナダ:採血市場予測:売上高(百万米ドル)、2025-2033年

図34:アジア太平洋地域:採血市場:売上高(百万米ドル)、2019年及び2024年

図35:アジア太平洋地域:採血市場予測:売上高(百万米ドル)、2025-2033年

図36:中国:採血市場:売上高(百万米ドル)、2019年及び2024年

図37:中国:採血市場予測:売上高(百万米ドル)、2025-2033年

図38:日本:採血市場:売上高(百万米ドル)、2019年及び2024年

図39:日本:採血市場予測:売上高(百万米ドル)、2025-2033年

図40:インド:採血市場:売上高(百万米ドル)、2019年及び2024年

図41:インド:採血市場予測:売上高(百万米ドル)、2025-2033年

図42:韓国:採血市場:売上高(百万米ドル)、2019年及び2024年

図43:韓国:採血市場予測:売上高(百万米ドル)、2025-2033年

図44:オーストラリア:採血市場:売上高(百万米ドル)、2019年及び2024年

図45:オーストラリア:採血市場予測:売上高(百万米ドル)、2025年~2033年

図46:インドネシア:採血市場:売上高(百万米ドル)、2019年及び2024年

図47:インドネシア:採血市場予測:売上高(百万米ドル)、2025-2033年

図48:その他地域:採血市場:売上高(百万米ドル)、2019年及び2024年

図49:その他地域:採血市場予測:売上高(百万米ドル)、2025-2033年

図50:ヨーロッパ:採血市場:売上高(百万米ドル)、2019年及び2024年

図51:ヨーロッパ:採血市場予測:売上高(百万米ドル)、2025年~2033年

図52:ドイツ:採血市場:売上高(百万米ドル)、2019年及び2024年

図53:ドイツ:採血市場予測:売上高(百万米ドル)、2025-2033年

図54:フランス:採血市場:売上高(百万米ドル)、2019年及び2024年

図55:フランス:採血市場予測:売上高(百万米ドル)、2025-2033年

図56:英国:採血市場:売上高(百万米ドル)、2019年及び2024年

図57:英国:採血市場予測:売上高(百万米ドル)、2025年~2033年

図58:イタリア:採血市場:売上高(百万米ドル)、2019年及び2024年

図59:イタリア:採血市場予測:売上高(百万米ドル)、2025-2033年

図60:スペイン:採血市場:売上高(百万米ドル)、2019年及び2024年

図61:スペイン:採血市場予測:売上高(百万米ドル)、2025-2033年

図62:ロシア:採血市場:売上高(百万米ドル)、2019年及び2024年

図63:ロシア:採血市場予測:売上高(百万米ドル)、2025年~2033年

図64:その他地域:採血市場:売上高(百万米ドル)、2019年及び2024年

図65:その他:採血市場予測:売上高(百万米ドル)、2025-2033年

図66:ラテンアメリカ:採血市場:売上高(百万米ドル)、2019年及び2024年

図67:ラテンアメリカ:採血市場予測:売上高(百万米ドル)、2025-2033年

図68:ブラジル:採血市場:売上高(百万米ドル)、2019年及び2024年

図69:ブラジル:採血市場予測:売上高(百万米ドル)、2025年~2033年

図70:メキシコ:採血市場:売上高(百万米ドル)、2019年及び2024年

図71:メキシコ:採血市場予測:売上高(百万米ドル)、2025-2033年

図72:その他地域:採血市場:売上高(百万米ドル)、2019年及び2024年

図73:その他地域:採血市場予測:売上高(百万米ドル)、2025-2033年

図74:中東・アフリカ地域:採血市場:売上高(百万米ドル)、2019年及び2024年

図75:中東・アフリカ地域:採血市場:国別内訳(%)、2024年

図76:中東・アフリカ地域:採血市場予測:売上高(百万米ドル)、2025年~2033年

図77:グローバル:採血産業:SWOT分析

図78:グローバル:採血産業:バリューチェーン分析

図79:グローバル:採血産業:ポーターの5つの力分析

表一覧

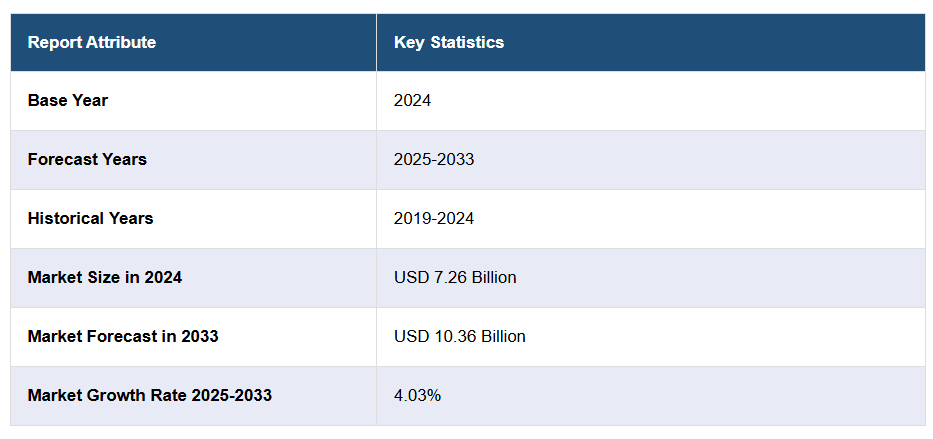

表1:グローバル:採血市場:主要産業ハイライト、2024年および2033年

表2:グローバル:採血市場予測:製品別内訳(百万米ドル)、2025-2033年

表3:グローバル:採血市場予測:用途別内訳(百万米ドル)、2025-2033年

表4:グローバル血液採取市場予測:最終用途別内訳(百万米ドル)、2025-2033年

表5:グローバル血液採取市場予測:地域別内訳(百万米ドル)、2025-2033年

表6:グローバル血液採取市場:競争構造

表7:グローバル血液採取市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer