窒化ガリウム(GaN)や炭化ケイ素(SiC)といった現代の半導体材料は、優れた効率性と性能を提供します。これらの材料により、パワーデバイスは損失を抑えつつ、より高い温度や電圧での動作が可能となります。SiCとGaNはコンパクトな設計を実現し、スペースに制約のある用途においてパワーエレクトロニクスをより適したものにします。産業がエネルギー消費量と二酸化炭素排出量の削減に注力するにつれ、省エネルギーデバイスの需要が高まっています。半導体の革新は、インバーター、コンバーター、その他の重要なパワーエレクトロニクス部品の性能を向上させます。電気自動車は先進的な半導体から大きな恩恵を受け、より優れたバッテリー管理と航続距離の延長を実現しています。再生可能エネルギーシステムは、効率的なエネルギー変換、配電、および系統連系のために半導体に依存しています。SiCベースのパワーデバイスは、産業オートメーションアプリケーションにおける機器の耐久性と効率を向上させます。

太陽光インバーター技術の進歩は、アメリカ市場を大きく牽引しております。例えば2024年9月、Solis Inverters社はアメリカ・カナダ市場向けに60kWおよび125kWのストリングインバーターを発表しました。98.5%を超える高効率を誇るこれらのインバーターは、大規模太陽光発電設備におけるエネルギー変換を最適化します。さらに、最大電力点追従(MPPT)技術の革新により、様々な条件下における太陽光パネルからのエネルギー収穫量が向上しています。現代のインバーターは系統連系システムと独立システムの両方をサポートし、家庭用および商業用設置の柔軟性を高めています。スマートインバーターは高度な監視機能を統合し、リアルタイムデータ収集と強化されたエネルギー管理を可能にします。エネルギー貯蔵システムとの互換性により、全国的に拡大する太陽光+蓄電ソリューションの導入を支援しています。マイクロインバーターやストリングインバーターは、統合の容易さと信頼性から需要が高まっています。太陽光インバーターは、排出削減目標とともに、再生可能エネルギー目標の達成において重要な役割を果たしています。

パワーエレクトロニクス市場の動向:

省エネルギーデバイスの需要増加

市場を牽引する主な要因の一つは、省エネルギー性に対する需要の高まりです。世界のエネルギー消費量は年間5億8000万テラジュールと推定され、2040年までに7億4000万テラジュールに達すると予測されています。また、2020年比で米国におけるエネルギー関連の二酸化炭素(CO2)排出量は、2021年に2億9600万メトリックトン(MMmt)、つまり6%増加しました。パワーエレクトロニクスの需要動向を分析する研究者によれば、エネルギー使用量とカーボンフットプリントの削減を目的とした、世界各国の政府や組織によるパワーエレクトロニクスの導入が解決策となります。例えば、インドにおけるクリーンエネルギー技術の普及に伴い、太陽光発電(PV)、風力タービン、リチウムイオン電池設備の市場規模は2040年までに年間400億米ドル以上に拡大し、パワーエレクトロニクスの利用頻度が高まる見込みです。これは2040年時点で、これらの設備に費やされる資金の7ドルに1ドルがインドで支出されることを意味します。さらに、インドのクリーンエネルギー関連雇用者数は今後10年間で100万人増加する見込みです。

再生可能エネルギー分野の成長

再生可能エネルギー分野の拡大も、パワーエレクトロニクス市場の成長を後押しする重要な要素です。世界が急増するエネルギー需要を満たすため再生可能エネルギー源へ移行する中、これらの源から生成された電力を効率的に変換・管理するパワーエレクトロニクスの需要が高まっています。IMARC Groupによれば、再生可能エネルギー分野は2032年までに1兆7330億米ドル規模に達し、成長率は7.65%と予測されています。地域別では、欧州連合(EU)における再生可能エネルギーの割合は2022年に23%に増加しました。再生可能エネルギーの総最終消費量は、太陽光発電が28%、風力発電が6.6%増加したことを受け、2021年から2022年にかけて500万トン石油換算(Mtoe)増加しました。また、同地域では非再生可能エネルギーの使用量が2.9%減少しました。パワーエレクトロニクスは、太陽光インバーターにおける電力の流れや方向の制御から風力タービンの出力調整に至るまで、再生可能エネルギーシステムの最適運用に不可欠です。

自動車電子の進展

パワーエレクトロニクス市場の収益は、自動車産業の電気自動車(EV)およびハイブリッド車への移行によって大きく影響を受けています。報告書によれば、電気自動車(EV)市場は2032年までに3億8130万台に達し、年間34%の成長率が見込まれています。2035年までに、中国のEV販売台数は2019年の100万台未満から年間2000万台以上に増加すると予測されています。バッテリーの年間生産量は最低でも30倍に拡大すると予想され、バッテリー、モーター、その他の電気システム間の電力伝送を管理するためのパワーエレクトロニクスの需要が高まっています。こうした好ましい傾向により、充電器、インバーター、コンバーターなどのパワーエレクトロニクス部品の需要が増加しています。コネクテッドカーの普及拡大に伴い、テレマティクス、インフォテインメント、通信システム向けに堅牢なパワーエレクトロニクスが求められています。

パワーエレクトロニクスデバイスの需要増大

パワーエレクトロニクスデバイスの需要増加は、輸送手段や産業プロセスの急速な電動化、再生可能エネルギー源への依存度高まりによって推進されています。世界的な電気自動車(EV)の普及に伴い、インバーター、コンバーター、バッテリー管理システムを含む高度なパワーエレクトロニクスシステムへの需要が増加しています。これらの技術は、電気自動車の効率性、性能、エネルギー管理を向上させるために不可欠です。さらに、産業分野においても、運用効率の向上とカーボンフットプリントの削減を目的とした電化プロセスの移行が進んでおり、パワーエレクトロニクス技術の採用をさらに促進しています。同時に、太陽光や風力などの再生可能エネルギー源の電力系統への統合が進む中、エネルギー変換、系統安定化、貯蔵ソリューションを実現するためのパワーエレクトロニクスデバイスの必要性がさらに高まっています。炭化ケイ素や窒化ガリウムといったワイドバンドギャップ半導体の進歩は、効率向上と小型設計を可能にすることで市場を牽引しています。この傾向は、現代のエネルギーエコシステムにおけるパワーエレクトロニクスの極めて重要な役割を浮き彫りにしています。2025年、電動化ソリューションのサプライヤーであるターンタイド・テクノロジーズ社は、インドにおける持続可能な輸送手段への需要増大に対応するため、低電圧・高電圧パワーエレクトロニクス製品群と先進的な軸方向磁束モーターのシリーズを発表いたしました。

パワーエレクトロニクス産業のセグメンテーション:

IMARCグループは、各市場セグメントにおける主要トレンドの分析に加え、2025年から2033年までのグローバル、地域、国レベルでの予測を提供しております。本レポートでは、デバイス、材料、用途、電圧、エンドユーザー産業に基づいて市場を分類しております。

デバイス別分析:

- パワーディスクリート

- ダイオード

- トランジスタ

- サイリスタ

- パワーモジュール

- インテリジェントパワーモジュール

- パワー集積モジュール

- パワーIC

- 電源管理集積回路

- 特定用途向け集積回路

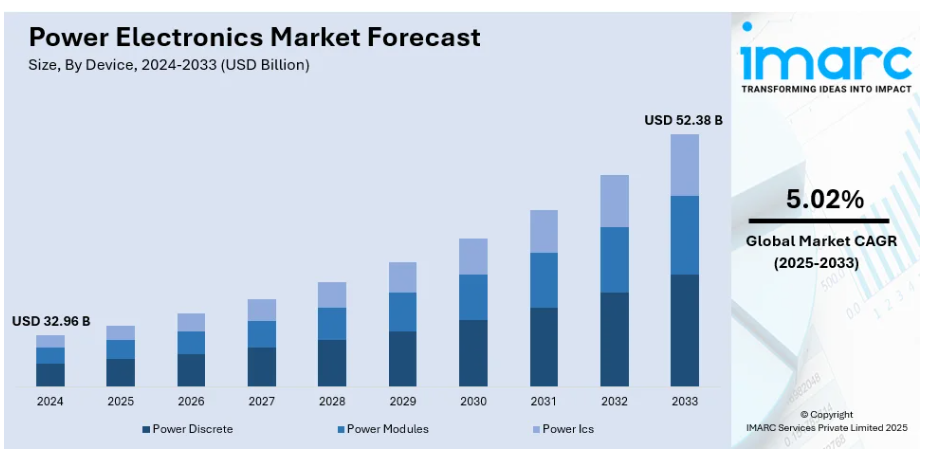

パワーエレクトロニクス市場レポートによりますと、2024年にはパワーモジュールが50.4%の市場シェアでトップを占めております。パワーモジュールは効率的な電力変換を実現し、重要な産業用および自動車用途におけるエネルギー損失を低減します。電気自動車(EV)用インバーターにおける役割が、パワーモジュール需要の牽引役となっております。また、再生可能エネルギーシステムにも対応し、太陽光や風力発電設備での採用を促進しています。優れた放熱能力により、高電力アプリケーションでも信頼性を発揮します。産業が小型化に注力する中、パワーモジュールはエネルギー効率基準達成の要であり続けています。産業自動化の増加傾向は、高性能機械での使用需要をさらに加速させています。包装技術の進歩により、パワーモジュールはより高い信頼性と性能レベルを達成しています。これらのデバイスは広範囲な電圧に対応し、様々な分野の多様な要件を満たします。複数のコンポーネントを統合する能力により、設計が簡素化され、システム全体のコスト削減が図られます。パワーモジュールは、世界的な持続可能なエネルギーシステムへの移行において極めて重要です。炭化ケイ素(SiC)などの半導体技術の進歩は、パワーモジュールの効率性を高め、市場成長を促進しています。

材料別分析:

- シリコン

- サファイア

- 炭化ケイ素

- 窒化ガリウム

- その他

2024年時点で市場シェア45.4%を占めるシリコンカーバイドが市場の最前線にあります。シリコンカーバイド(SiC)はコンパクト設計を実現し、パワーエレクトロニクスシステムの効率向上に寄与します。SiCベースの半導体はEVにおいて極めて重要であり、効率的なエネルギー利用とバッテリー管理を支援します。太陽光インバーターなどの再生可能エネルギー用途における高性能で耐久性のある材料への需要が、その採用を推進しています。SiCはパワーモジュールの性能を向上させ、産業機器における発熱量と運用コストを低減します。5Gネットワークや先進通信の利用拡大も、SiC部品に大きく依存しています。政府プログラムは、エネルギー効率向上のため、送電網や再生可能エネルギーシステムにおけるSiCの採用を促進しています。高周波数での動作が可能なこの材料の特性は、民生用電子機器での利用を拡大しています。SiCはエネルギー消費削減に貢献することで、世界の持続可能性目標達成に大きく寄与しています。半導体製造技術の革新と世界的な生産能力の拡大が、この材料の普及を支えています。パワーエレクトロニクス市場の予測によれば、主要半導体企業は産業横断的な需要増に対応するため、SiC技術への投資を拡大しています。

用途別分析:

- 電力管理

- UPS

- 再生可能エネルギー

- その他

太陽光や風力などの再生可能エネルギー統合に向けた世界的な移行が、パワーエレクトロニクスへの投資を促進しています。インバーターやコンバーターは再生可能システムにおいて不可欠であり、効率的なエネルギー変換と分配を保証します。パワーエレクトロニクスは変動する再生可能エネルギー出力を支え、損失を最小化することで電力系統の安定性を高めます。政府のインセンティブや補助金制度は再生可能エネルギープロジェクトを加速させ、パワーエレクトロニクスソリューションの需要を促進します。マイクログリッドやエネルギー貯蔵システムの拡大は、再生可能エネルギー応用技術の採用をさらに後押しします。パワーエレクトロニクスの進歩は効率性を向上させ、再生可能エネルギーシステムの費用対効果と普及可能性を高めます。パワーエレクトロニクスは世界的な電化と脱炭素化の取り組みにおいて極めて重要な役割を担っています。産業は、エネルギー転換目標と環境規制を満たすために再生可能電力システムに依存しています。継続的な研究により、太陽光や風力発電設備を駆動するデバイスの信頼性と効率性が向上しています。再生可能エネルギー分野が成長する中、パワーエレクトロニクスは世界的な普及の成功に不可欠であり続けています。

電圧別分析:

- 低電圧

- 中電圧

- 高電圧

中電圧パワーエレクトロニクスは、産業用および再生可能エネルギー用途に適しています。1kVから35kVの電圧レベルを扱い、電力配電網に最適です。産業分野では、大規模事業における効率的なエネルギー伝送・配電のために中電圧システムに依存しています。中電圧コンバータやインバータは再生可能エネルギーシステムを支え、風力・太陽光発電所の効率向上に貢献します。都市部から農村部まで世界的な電化努力が拡大する中、その採用は増加傾向にあります。電気自動車(EV)や充電インフラでは、エネルギー変換・貯蔵のために中電圧パワーエレクトロニクスが頻繁に利用されます。産業オートメーション需要の高まりは、機械設備における信頼性の高い中電圧デバイスの必要性を促進しています。中電圧システムはエネルギー損失を低減し、世界的な効率基準や持続可能性目標に沿ったものです。スマートグリッド技術への統合により、安定したエネルギー供給と最適な系統性能が確保されます。中電圧パワーエレクトロニクスの進歩は、様々な分野における耐久性の向上と保守頻度の最小化を実現します。政府やユーティリティは、電力インフラの近代化と再生可能エネルギー容量の拡大を優先し、中電圧システムを重視しています。

最終用途産業別分析:

- 自動車

- 軍事・航空宇宙

- エネルギー・電力

- IT・通信

- 民生用電子機器

- その他

自動車分野では、EV(電気自動車)のエネルギー変換、バッテリー管理、モーター制御システムにパワーエレクトロニクスが不可欠です。クリーンなモビリティソリューションへの移行が、自動車産業全体でパワーエレクトロニクスの需要を加速させています。自動運転車やコネクテッドカーも、その機能性を高度なパワーエレクトロニクスに大きく依存しています。世界の自動車メーカーは、車両性能と航続距離を向上させるため、高効率パワーモジュールへの投資を進めています。政府機関によるEV導入促進策や排出ガス規制の強化が、市場のさらなる成長を後押ししています。パワーエレクトロニクスは充電インフラを最適化し、EV向けにより高速かつ効率的なエネルギー転送を実現します。ハイブリッド車も、内燃機関と電気源間のスムーズな切り替えにパワーエレクトロニクスを活用しています。SiCなどの半導体材料は、自動車用電力システムの効率とエネルギー密度を大幅に向上させます。電池製造技術の進歩は、世界中のEVアプリケーションにおけるパワーエレクトロニクスの需要にさらなる影響を与えています。自動車メーカーは半導体企業と提携し、カスタマイズされたパワーエレクトロニクスソリューションを開発しています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

本報告書によりますと、アジア太平洋地域は48.7%のシェアを占め、最大の地域市場となっています。パワーエレクトロニクス市場の展望に基づきますと、アジア太平洋地域は最大の市場シェアを占めており、これは同地域の著しい産業成長、技術進歩、および自動車、民生用電子機器、再生可能エネルギーなどの主要な最終用途セクターの急速な拡大に起因しております。さらに、中国、インド、韓国など、製造と技術革新において急速に発展している経済圏が同地域を構成しています。加えて、輸送の電動化への継続的な移行、急成長する民生用電子セクター、再生可能エネルギーインフラへの多額の投資が、市場の成長を後押ししています。例えば、2024年9月には、インド・オリッサ州政府がRIRパワーエレクトロニクス社による国内初の炭化ケイ素(SiC)製造施設を立ち上げました。この620億ルピー規模のプロジェクトは500人の雇用を創出し、半導体およびパワーエレクトロニクス産業を大幅に強化します。SiCは、防衛、鉄道、航空宇宙、輸送、再生可能エネルギー技術など、世界中の様々な分野において極めて重要です。

主要地域別要点:

米国パワーエレクトロニクス市場分析

北米市場において米国は70.00%のシェアを占めております。2023年の新車販売台数の7.2%を占めたとされる電気自動車(EV)が、米国におけるパワーエレクトロニクス市場の牽引役となっております。厳格な排出基準と連邦政府の優遇措置がEV販売に影響を与え続けています。報告によれば、2022年の水力発電量(262テラワット時)は再生可能電力の28.7%、アメリカ全体の発電量の6.2%を占めました。2022年の総電力消費量に占める再生可能エネルギーの割合は20%でした。太陽光や風力発電プロジェクトを含む再生可能エネルギー事業の拡大に伴い、パワーエレクトロニクスへの需要は比較的高水準で推移しております。エネルギー貯蔵技術の進歩には、効率的なエネルギー変換・管理を実現するリチウムイオン電池システムを用いた系統レベルでの貯蔵が含まれます。スマートグリッドの利用拡大に伴い、スマートインバーターやコンバーターの需要も著しく高まっております。報告によれば、連邦政府はスマートグリッド投資プログラムの下で45億米ドル以上を投資しております。航空宇宙・防衛産業も、堅牢なパワーエレクトロニクスシステムの需要をさらに促進しています。米国防総省のデータによれば、アメリカ国防予算では技術研究(電力管理システムを含む)に年間1,300億ドルが割り当てられています。

ヨーロッパパワーエレクトロニクス市場分析

ヨーロッパにおけるパワーエレクトロニクス市場の需要を牽引する主要要因の一つは、低炭素経済への移行です。報告によれば、欧州連合(EU)が2030年までに再生可能エネルギー比率40%達成を目標としていることから、太陽光・風力プロジェクトが増加し、2022年には約56ギガワットの新規設備が導入されました。これらのプロジェクトにおいて、パワーエレクトロニクスは効率的なエネルギー変換と系統への統合を保証する上で極めて重要です。もう一つの主要な推進要因は電気自動車の拡大です。政府のインセンティブと充電設備の充実したインフラにより、2023年のヨーロッパにおける電気自動車販売台数は240万台を超えました。EUのエコデザイン指令など省エネルギーに関連する規制は、産業用および家電アプリケーションにおけるパワーエレクトロニクスの需要を増加させています。デジタル化の進展は産業オートメーション分野の成長を促進すると予想され、この分野でもモーター駆動装置や制御装置にパワーエレクトロニクスが広く活用されています。

ラテンアメリカ電力電子機器市場分析

ブラジルやメキシコなどの国々における再生可能エネルギー需要の拡大が、ラテンアメリカ市場を牽引しています。米国国際貿易局によれば、ブラジルでは2028年までに44GWの風力発電設備が導入され、電力マトリックスの13.2%を占める見込みです。税制優遇措置や充電インフラへの投資により、チリやコロンビアのような発展途上経済国においても電気自動車産業は着実に進展しています。産業分野におけるパワーエレクトロニクスへの関連需要は、特にモーター駆動装置や制御装置といったエネルギー効率の高い機械・プロセスへと移行しており、これが市場成長をさらに強化しています。メキシコにおけるスマートグリッド導入など、インフラ近代化プロジェクトも産業成長の要因となっています。

中東・アフリカ地域パワーエレクトロニクス市場分析

中東・アフリカ地域における再生可能エネルギーの多様化が、市場の主要な推進力となっています。サウジアラビアやアラブ首長国連邦などの国々は、2ギガワット規模のアル・ダフラ太陽光発電プロジェクトのような大規模再生可能エネルギー事業に投資しており、高度なパワーエレクトロニクス技術を用いて統合と効率最大化を図っています。電気自動車も市場の成長を推進するもう一つの主要な要因です。サウジアラビアが2030年までにリヤドの30%を電気化するという目標を設定したことで、同国のすべての電気自動車にパワーエレクトロニクスソリューションが必要となります。オフグリッドシステムや農村電化プロジェクトにおけるパワーエレクトロニクスソリューションの利用拡大は、アフリカのインフラ整備・電化プログラムに対応するものです。これは「ミッション300」イニシアチブのもと、3億人以上への電力アクセス提供を目指しています。また、通信業界の成長も需要を増加させており、関連レポートによれば、2025年までにアフリカのモバイル接続数は7億人以上を目標としています。

競争環境:

パワーエレクトロニクスの動向に関する調査研究によれば、市場の主要企業は研究開発(R&D)に注力し、特にシリコンカーバイド(SiC)や窒化ガリウム(GaN)といった材料に焦点を当て、電力密度、効率性、熱性能の限界を押し上げる革新的でより効率的なソリューションの導入に取り組んでおります。各社は製品ポートフォリオの拡充や戦略的提携・買収を通じて、技術と市場展開の強化を図っています。例えば2023年8月には、インフィニオン・テクノロジーズAGがインフィパワーと提携し、電気自動車充電ステーションの効率向上に向けた業界最高水準の1200V CoolSiC MOSFETパワー半導体デバイスを提供しました。さらに、再生可能エネルギー分野や民生用電子機器市場からの需要拡大に対応するため、製造能力拡充への投資も進めています。これに加え、事業運営や製品設計において環境に配慮した取り組みを推進しております。

本グローバルパワーエレクトロニクス市場調査レポートでは、競争環境に関する包括的な分析を提供しております。主要企業の詳細なプロファイルも併せて掲載しております。市場における主要企業の一部は以下の通りです:

- ABB Ltd.

- Analog Devices Inc.

- Fuji Electric Co. Ltd.

- Infineon Technologies AG

- Microchip Technology Inc.

- Mitsubishi Electric Corporation

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- ROHM Co. Ltd.

- STMicroelectronics

- Texas Instruments Incorporated

- Toshiba Corporation

- Vishay Intertechnology Inc

最新ニュースと動向:

- 2024年11月:インフィニオン・テクノロジーズは、産業、医療、スマートホームシステムにおける正確な動作検知と自動化を可能とする、IoTアプリケーション向け先進的なAI搭載レーダーソリューションを発表いたしました。本技術は、エネルギー効率、プライバシー保護、汎用性を提供することで、インテリジェントで接続されたデバイスに対する需要の高まりにお応えします。

- 2024年9月:ノミス・パワー社はICSCRM 2024において、先進的な炭化ケイ素(SiC)MOSFETを発表いたします。これらの革新的なデバイスは、電気自動車や再生可能エネルギーなど、様々な分野における性能、信頼性、電力効率の向上に貢献する可能性を秘めております。本技術革新は、高効率な電力ソリューションに対する需要の高まりに応えることを目的としております。

- 2024年9月:オディシャ州は、RIRパワーエレクトロニクス施設の立ち上げにより半導体市場強化の計画を発表いたしました。総額約620億ルピーを3年間で投資するこの先進施設の開所は、オディシャ州がパワーエレクトロニクス産業に参入する上で重要な一歩を示しております。

- 2024年2月:世界的な電子の革新企業であるムラタは、本日開催された2024年応用パワーエレクトロニクス会議(APEC)において、パワーエレクトロニクス産業が直面する課題、制約、限界に対処することを目的とした3つの新たな電力製品ソリューションの導入を発表いたしました。

- 2024年9月:ヴァレオは、プネにパワーエレクトロニクス製品の新製造施設を開設し、生産能力の拡大を発表いたしました。

ステークホルダーにとっての主な利点:

- IMARCのレポートは、様々な市場セグメント、過去および現在の市場動向、パワーエレクトロニクス市場の展望、ならびに2019年から2033年までの市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査研究は、世界のパワーエレクトロニクス市場における市場推進要因、課題、および機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、パワーエレクトロニクス産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界のパワーエレクトロニクス市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 デバイス別市場分析

6.1 パワーディスクリート

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 ダイオード

6.1.2.2 トランジスタ

6.1.2.3 サイリスタ

6.1.3 市場予測

6.2 パワーモジュール

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 インテリジェントパワーモジュール

6.2.2.2 パワー集積モジュール

6.2.3 市場予測

6.3 パワーIC

6.3.1 市場動向

6.3.2 主要セグメント

6.3.2.1 パワーマネジメント集積回路(PMIC)

6.3.2.2 特定用途向け集積回路(ASIC)

6.3.3 市場予測

7 材料別市場内訳

7.1 シリコン

7.1.1 市場動向

7.1.2 市場予測

7.2 サファイア

7.2.1 市場動向

7.2.2 市場予測

7.3 炭化ケイ素

7.3.1 市場動向

7.3.2 市場予測

7.4 窒化ガリウム

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 用途別市場分析

8.1 電源管理

8.1.1 市場動向

8.1.2 市場予測

8.2 UPS

8.2.1 市場動向

8.2.2 市場予測

8.3 再生可能エネルギー

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 電圧別市場分析

9.1 低電圧

9.1.1 市場動向

9.1.2 市場予測

9.2 中電圧

9.2.1 市場動向

9.2.2 市場予測

9.3 高電圧

9.3.1 市場動向

9.3.2 市場予測

10 最終用途産業別市場分析

10.1 自動車

10.1.1 市場動向

10.1.2 市場予測

10.2 軍事・航空宇宙

10.2.1 市場動向

10.2.2 市場予測

10.3 エネルギー・電力

10.3.1 市場動向

10.3.2 市場予測

10.4 IT・通信

10.4.1 市場動向

10.4.2 市場予測

10.5 民生用電子

10.5.1 市場動向

10.5.2 市場予測

10.6 その他

10.6.1 市場動向

10.6.2 市場予測

11 地域別市場分析

11.1 北米

11.1.1 アメリカ合衆国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業の概要

16.3.1 ABB Ltd.

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT 分析

16.3.2 アナログ・デバイセズ社

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 富士電機株式会社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 インフィニオン・テクノロジーズ社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 マイクロチップ・テクノロジー社

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT分析

16.3.6 三菱電機株式会社

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 NXPセミコンダクターズN.V.

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT 分析

16.3.8 ルネサス エレクトロニクス株式会社

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT 分析

16.3.9 ローム株式会社

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT 分析

16.3.10 STマイクロエレクトロニクス

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT 分析

16.3.11 テキサス・インスツルメンツ社

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT 分析

16.3.12 東芝株式会社

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT 分析

16.3.13 Vishay Intertechnology Inc.

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

16.3.13.4 SWOT分析

図表一覧

図1:グローバル:パワーエレクトロニクス市場:主な推進要因と課題

図2:グローバル:パワーエレクトロニクス市場:売上高(10億米ドル)、2019-2024年

図3:グローバル:パワーエレクトロニクス市場予測:売上高 (10億米ドル単位)、2025-2033年

図4:世界:パワーエレクトロニクス市場:デバイス別内訳(%)、2024年

図5:世界:パワーエレクトロニクス市場:材料別内訳(%)、2024年

図6:世界:パワーエレクトロニクス市場:用途別内訳(%)、2024年

図7:世界:パワーエレクトロニクス市場:電圧別内訳(%)、2024年

図8:世界:パワーエレクトロニクス市場:最終用途産業別内訳(%)、2024年

図9:世界:パワーエレクトロニクス市場:地域別内訳(%)、2024年

図10:世界:パワーエレクトロニクス(パワーディスクリート)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:パワーエレクトロニクス(パワーディスクリート)市場予測:売上高(百万米ドル)、2025年~2033年

図12:グローバル:パワーエレクトロニクス(パワーモジュール)市場:売上高(百万米ドル)、2019年および2024年

図13:グローバル:パワーエレクトロニクス(パワーモジュール)市場予測:売上高 (単位:百万米ドル)、2025-2033年

図14:世界:パワーエレクトロニクス(パワーIC)市場:売上高(単位:百万米ドル)、2019年及び2024年

図15:世界:パワーエレクトロニクス(パワーIC)市場予測:売上高(単位:百万米ドル)、2025-2033年

図16:グローバル:パワーエレクトロニクス(シリコン)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:パワーエレクトロニクス(シリコン)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:パワーエレクトロニクス(サファイア)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:パワーエレクトロニクス(サファイア)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:パワーエレクトロニクス(炭化ケイ素)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:パワーエレクトロニクス(炭化ケイ素)市場予測:売上高(百万米ドル)、2025年~2033年

図22:グローバル:パワーエレクトロニクス(窒化ガリウム)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:パワーエレクトロニクス(窒化ガリウム)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:パワーエレクトロニクス(その他材料)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:パワーエレクトロニクス(その他材料)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル:パワーエレクトロニクス(電力管理)市場:売上高(百万米ドル)、2019年および2024年

図27:グローバル:パワーエレクトロニクス(電力管理)市場予測:売上高(百万米ドル)、2025年~2033年

図28:グローバル:パワーエレクトロニクス(UPS)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:パワーエレクトロニクス(UPS)市場予測:売上高(百万米ドル)、2025-2033年

図30:グローバル:パワーエレクトロニクス(再生可能エネルギー)市場:売上高(百万米ドル)、2019年及び2024年

図31:世界:パワーエレクトロニクス(再生可能エネルギー)市場予測:売上高(百万米ドル)、2025-2033年

図32:グローバル:パワーエレクトロニクス(その他用途)市場:売上高(百万米ドル)、2019年および2024年

図33:グローバル:パワーエレクトロニクス(その他用途)市場予測:売上高(百万米ドル)、2025-2033年

図34:グローバル:パワーエレクトロニクス(低電圧)市場:売上高 (単位:百万米ドル)、2019年及び2024年

図35:グローバル:パワーエレクトロニクス(低電圧)市場予測:売上高(単位:百万米ドル)、2025-2033年

図36:グローバル:パワーエレクトロニクス(中電圧)市場:売上高(単位:百万米ドル)、2019年及び2024年

図37:グローバル:パワーエレクトロニクス(中電圧)市場予測:売上高(百万米ドル)、2025-2033年

図38:グローバル:パワーエレクトロニクス(高電圧)市場:売上高(百万米ドル)、2019年及び2024年

図39:グローバル:パワーエレクトロニクス(高電圧)市場予測: 売上高(百万米ドル)、2025-2033年

図40:グローバル:パワーエレクトロニクス(自動車)市場:売上高(百万米ドル)、2019年及び2024年

図41:グローバル:パワーエレクトロニクス(自動車)市場予測:売上高(百万米ドル)、2025-2033年

図42: グローバル:パワーエレクトロニクス(軍事・航空宇宙)市場:売上高(百万米ドル)、2019年及び2024年

図43:グローバル:パワーエレクトロニクス(軍事・航空宇宙)市場予測:売上高(百万米ドル)、2025-2033年

図44:世界:パワーエレクトロニクス(エネルギー・電力)市場:売上高(百万米ドル)、2019年及び2024年

図45:世界:パワーエレクトロニクス(エネルギー・電力)市場予測:売上高(百万米ドル)、2025-2033年

図46:グローバル:パワーエレクトロニクス(IT・通信)市場:売上高(百万米ドル)、2019年および2024年

図47:グローバル:パワーエレクトロニクス(IT・通信)市場予測:売上高(百万米ドル)、2025-2033年

図48:グローバル:パワーエレクトロニクス(民生用電子機器)市場:売上高(百万米ドル)、2019年及び2024年

図49:世界:パワーエレクトロニクス(民生用電子機器)市場予測:売上高(百万米ドル)、2025-2033年

図50:世界:パワーエレクトロニクス(その他最終用途産業)市場:売上高(百万米ドル)、2019年及び2024年

図51:世界:パワーエレクトロニクス(その他最終用途産業)市場予測:売上高(百万米ドル)、2025-2033年

図52:北米:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図53:北米:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図54:米国:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図55:米国:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図56:カナダ:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図57:カナダ:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図58:アジア太平洋地域:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図59:アジア太平洋地域:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図60:中国:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図61:中国:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図62:日本:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図63:日本:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図64:インド:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図65:インド:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図66:韓国:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図67:韓国:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図68:オーストラリア:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図69:オーストラリア:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図70:インドネシア:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図71:インドネシア:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図72:その他地域:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図73:その他地域:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図74:ヨーロッパ:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図75:ヨーロッパ:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図76:ドイツ:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図77:ドイツ:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図78:フランス:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図79:フランス:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図80:英国:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図81:英国:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図82:イタリア:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図83:イタリア:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図84:スペイン:パワー電子市場:売上高(百万米ドル)、2019年及び2024年

図85:スペイン:パワー電子市場予測:売上高(百万米ドル)、2025年~2033年

図86:ロシア:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図87:ロシア:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図88:その他地域:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図89:その他地域:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図90:ラテンアメリカ:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図91:ラテンアメリカ:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図92:ブラジル:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図93:ブラジル:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図94:メキシコ:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図95:メキシコ:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図96:その他地域:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図97:その他地域:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025-2033年

図98: 中東・アフリカ地域:パワーエレクトロニクス市場:売上高(百万米ドル)、2019年及び2024年

図99:中東・アフリカ地域:パワーエレクトロニクス市場:国別内訳(%)、2024年

図100:中東・アフリカ地域:パワーエレクトロニクス市場予測:売上高(百万米ドル)、2025年~2033年

図101:グローバル:パワーエレクトロニクス産業:SWOT分析

図102:グローバル:パワーエレクトロニクス産業:バリューチェーン分析

図103:グローバル:パワーエレクトロニクス産業:ポーターの5つの力分析

表一覧

表1:グローバル:パワーエレクトロニクス市場:主要産業ハイライト、2024年および2033年

表2:グローバル:パワーエレクトロニクス市場予測:デバイス別内訳(単位:百万米ドル)、2025-2033年

表3:グローバル:パワーエレクトロニクス市場予測:材料別内訳(単位:百万米ドル)、2025-2033年

表4:グローバル:パワーエレクトロニクス市場予測:用途別内訳(百万米ドル)、2025-2033年

表5:グローバル:パワーエレクトロニクス市場予測:電圧別内訳(百万米ドル)、2025-2033年

表6:グローバル:パワーエレクトロニクス市場予測:最終用途産業別内訳(百万米ドル)、2025-2033年

表7:グローバル:パワーエレクトロニクス市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表8:グローバル:パワーエレクトロニクス市場:競争構造

表9:グローバル:パワーエレクトロニクス市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer