金属代替市場における主要な推進要因の一つは、自動車および航空宇宙産業における軽量材料への需要拡大です。メーカーは車両重量の削減、燃費効率の向上、排出ガスの低減を図るため、金属よりも高性能プラスチックや複合材料をますます好んで採用しています。さらに、環境持続可能性を促進する厳格な規制基準が、軽量代替材料の必要性を一層高めています。これらの材料は金属と比較して、優れた耐食性、製造の容易さ、コスト効率も提供します。材料科学の急速な進歩に伴い、特定の性能要件を満たすように設計された革新的な複合材料の開発が進み、多様な用途における金属代替ソリューションの導入が引き続き促進されています。

米国金属代替市場は主要セグメントとして台頭しており、自動車、航空宇宙、建設産業における軽量で耐久性のある金属代替材の需要拡大を背景に、80.0%のシェアを占めています。高性能ポリマーおよび複合材料は、エネルギー効率の向上、厳しい排出規制への対応、設計の柔軟性向上を目的として広く採用されています。2024年12月28日終了週における国内粗鋼生産量は1,658,000ネットトンに達し、設備稼働率は74.7%でした。これは2023年同週の1,705,000純トン(稼働率74.2%)と比較されます。国内の堅調な研究開発(R&D)エコシステムは、自動車部品向けポリアミドや航空宇宙構造体向け炭素繊維複合材など、特定用途に特化した革新的な材料の開発を促進しています。さらに、持続可能性への取り組みの増加が、環境負荷低減のための金属代替を後押ししています。米国市場は、強固な製造基盤と素材供給業者と最終用途産業との連携により、持続的な成長機会を確保しています。

金属代替市場の動向:

軽量金属への需要拡大

産業レポートによれば、世界のアルミニウム市場は今後予測期間において年平均成長率(CAGR)で約6.1%増加し、2033年までに大幅な成長が見込まれています。これは主に、航空宇宙、自動車、製造業といった分野における軽量素材の需要増加が牽引しています。例えば自動車分野では、強度重量比に優れた素材として採用が大幅に増加しており、これにより燃費効率が向上し排出ガスが削減されています。アルミニウムは電気自動車の生産、特に軽量でエネルギー効率の高い車両においても重要な役割を果たしています。欧州アルミニウム協会(European Aluminium)の調査によれば、欧州車の平均アルミニウム使用量は2019年の174kgから2022年には205kgへと18%増加しました。同調査ではこの傾向が継続し、2026年までに平均使用量が237kg、2030年までに256kgに達すると予測されています。より厳格な環境規制への対応と車両性能の向上のため、アルミニウムは優先材料としての地位を高めています。アルミニウムに加え、チタンなどの他の軽量金属も採用比率を高める見込みであり、これは様々な産業における持続可能性目標の達成を支援するでしょう。合金組成の進歩を含む材料科学の継続的な革新は、この傾向を加速させ、今後数年間における軽量金属市場の拡大に寄与する可能性があります。

先進合金の採用拡大

スーパー合金などのマグネシウムや、宇宙探査、エネルギー生成・変換、先進合金部品を用いた自動車設計など幅広い分野で応用されている高性能材料製品群。産業レポートによれば、スーパー合金の世界市場規模は2023年に約55億9,000万米ドルに達し、2024年から2030年にかけて年平均成長率7.67%で拡大すると予測されています。スーパー合金は、エンジンタービン内の極限温度に耐えることで、エンジンの構造的完全性を維持する重要な役割を担っています。各産業は効率性を伴った優れた性能の実現を追求しているため、航空宇宙産業やエネルギー産業におけるこうした合金への需要は増加する見込みです。宇宙旅行やエネルギー分野の進歩は、航空機向けの商業受注数を増加させ続けるでしょう。それにもかかわらず、より厳しい産業運用要件を満たすために高まる耐高温材料への需要は、今後数年間にわたり、これらのスーパー合金やその他のハイエンド材料製品のさらなる採用を推進し続けるでしょう。

持続可能性への焦点が金属リサイクルを推進

国際リサイクル局(BIR)によれば、2023年1~9月期の世界粗鋼生産量は14億700万トンでした。このうちリサイクル鋼の使用量は約74%を占めています。これは10億4000万トン以上の鋼材がリサイクルされたことに相当し、世界金属市場におけるリサイクルの重要性を高めています。この傾向は鉄鋼に限ったものではありません。アルミニウム、銅、希土類金属を含む他の金属のリサイクルも増加傾向にあります。自動車、建設、電子機器分野の関係者が持続可能性に向けた取り組みを選択する中、リサイクル金属への需要は引き続き高水準で推移する見込みです。特に電気自動車産業の発展は、リサイクル材料の需要増加をもたらしています。本質的に、リチウム、コバルト、ニッケルなどの金属は、そのバッテリー製造に必要となるからです。リチウム電池のリサイクル市場は今後も成長を続け、2025年までに世界規模で60億ドル規模に達すると予測されています。これは循環型経済への大きな推進力ともなります。政府や企業は、資源効率の向上や二酸化炭素排出量の削減に注力し始めています。この中で、リサイクルは一次原料への依存度を低減する上で極めて重要な役割を果たします。金属リサイクル産業は、環境負荷を低減しつつ再生可能エネルギー技術への需要増加に対応することで、世界の持続可能性目標を支えながら大幅な成長が見込まれています。

金属代替産業のセグメンテーション:

IMARC Groupは、世界の金属代替市場における各セグメントの主要トレンド分析に加え、2025年から2033年までの世界・地域・国レベルでの予測を提供しています。市場は種類と最終用途産業に基づいて分類されています。

種類別分析:

- エンジニアリングプラスチック

- ポリアミド

- アクリロニトリル・ブタジエン・スチレン(ABS)

- 熱可塑性ポリエステル

- ポリカーボネート

- その他

- 複合材料

- ガラス繊維強化プラスチック

- 炭素繊維強化プラスチック

2024年現在、エンジニアリングプラスチックは市場全体の約75.6%を占め、最大の構成要素となっています。これは、優れた機械的特性、軽量性、および多様な産業分野での汎用性に起因しています。ポリアミド、ポリカーボネート、PEEKなどのこれらの材料は、高い強度、熱安定性、耐薬品性を備えており、自動車部品、電気部品、産業機械などの用途において金属の代替として理想的です。特に自動車および航空宇宙分野では、軽量化が燃費効率と排出ガス削減に不可欠であるため、その使用が顕著です。耐久性、コスト効率、リサイクル性に優れた材料への需要の高まりが、さらなる普及を促進しています。技術進歩により応用範囲が拡大し、エンジニアリングプラスチックは性能と持続可能性の面で従来の金属を上回るようになり、金属代替市場における最大のセグメントとしての地位を確立しています。

最終用途産業別分析:

- 自動車

- 航空宇宙・防衛

- 建設

- 包装

- 消費財

- 医療

- 輸送

- その他

2024年現在、自動車産業が市場を牽引しております。これは、燃費向上と厳しい排出基準達成のための軽量化への業界の注力が背景にあります。燃料システム、内装部品、エンジン部品などのコンポーネントにおいて、高性能プラスチックや複合材料が金属に取って代わりつつあります。これらの材料は車両重量を軽減するだけでなく、優れた設計の柔軟性、耐食性、コスト効率を提供します。電気自動車への移行は、メーカーがバッテリー寿命と性能の延長のために軽量ソリューションを優先するにつれ、金属代替材料の採用をさらに加速させています。強化熱可塑性プラスチックなどのポリマー技術の進歩により、重要な構造部品への応用が可能となり、自動車産業が金属代替市場の主要な推進役としての役割を確固たるものにしています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米は同地域の堅調な自動車、航空宇宙、建設産業に牽引され、35.0%を超える最大の市場シェアを占めました。燃費向上と排出ガス削減を目的とした軽量素材への注目度の高まりが、需要を大幅に押し上げました。高度な製造技術と強力な研究開発エコシステムを背景に、高性能エンジニアリングプラスチックや複合材料が重要用途において金属に取って代わりました。さらに、環境持続可能性を促進する厳格な規制基準が、産業横断的な金属代替ソリューションの導入を加速させました。北米では、確立されたインフラに加え、電気自動車や再生可能エネルギープロジェクトへの投資増加が相まって、市場拡大の好機が創出されました。同地域のイノベーションにおける主導的立場と多様な産業ニーズへの対応能力が、世界市場における優位性を確固たるものにしています。

主要地域別ポイント:

米国 金属代替市場分析

自動車・航空宇宙分野における軽量素材の進歩が、米国金属代替市場に急成長をもたらしています。米国エネルギー省の報告によれば、従来の金属を軽量複合材に置き換えることで、車両の燃費効率が6~8%向上する可能性があります。国家の省エネルギー目標はこの要件と合致しており、高性能ポリマーや複合材の研究を促進する「先進材料プログラム」などの連邦プログラムによって、こうした革新が奨励されています。自動車業界ではCAFE基準達成のために、航空宇宙企業では性能向上と運用コスト削減を両立させるために、これらの材料が採用されています。デュポンやBASFなどの大手企業は、持続可能な効率的ソリューション導入に向けた研究開発に多額の投資を行っております。加えて、産業排出量削減へのインセンティブは、より優れた材料に対する政府の需要を喚起しております。インフレ抑制法に基づく国内生産促進策も、輸入依存度の低減、サプライチェーン強化、米国における製造能力の促進を通じて成長を後押ししております。

欧州金属代替市場分析

欧州の金属代替市場は、持続可能性目標と厳格な排出削減基準により急速な進化を遂げております。欧州環境庁によれば、自動車における軽量複合材の使用により、2023年の運輸部門排出量は0.8%減少したとのことです。ドイツ、フランス、イタリアは政府支援の下での研究開発イニシアチブに牽引され、この方向転換の最前線に立っております。例えばドイツのハイテク戦略では、先進材料の研究開発に投資が行われており、これによりメーカーは環境に優しい製品を活用できるようになります。自動車大手各社は、EUの承認を得るために、燃料効率の向上とカーボンフットプリントの削減を目的として、エンジニアリングプラスチックや複合材料の使用を増加させる傾向にあります。建設業界では、持続可能な建築設計のため、構造材において従来材料を先進ポリマーが代替しています。これはソルベイやSABICなどの企業が主導しています。欧州連合のグリーンディールも循環型経済の原則に焦点を当て、様々な産業における先進材料の進展を推進し、市場の成長を支援しています。

アジア太平洋地域における金属代替市場分析

アジア太平洋地域の金属代替市場は、自動車および電子機器分野での需要拡大により急速に成長しています。中国工業情報化省は、軽量材料の使用により電気自動車のエネルギー消費量を10%削減でき、同国のグリーンエネルギー目標達成に寄与すると述べています。韓国では、国立環境研究院が先進複合材料が産業廃棄物を削減し、国内の効率性を向上させた事例を挙げています。インドの「メイク・イン・インディア」プログラムなどの政府政策は、自国産業の発展に向け、国産の高性能ポリマーや複合材料の創出に焦点を当てています。台湾や日本の電子機器産業では、デバイスの耐久性向上と製造コスト削減を目的として金属代替材が採用されています。最後に、国内外の生産者間の提携が技術開発を促進し、地域のニーズに適した先端技術を市場にもたらしています。全体として、支援的な政策と研究開発への投資増加が、この地域の市場拡大を牽引しています。

ラテンアメリカにおける金属代替市場分析

ラテンアメリカの金属代替市場は、建設業および自動車産業からの需要増加に伴い成長しています。Construction Briefingの報告によれば、同地域の建設セクターは2024年までに5.1%成長し、1,280億米ドル規模に達すると予測されており、これはインフラプロジェクトの増加を反映しています。開発業者が費用対効果が高く持続可能なソリューションを求める中、軽量かつ先進的なポリマーの使用が増加しています。ブラジルの自動車メーカーは、車両のエネルギー効率と環境性能向上を目的としてエンジニアリングプラスチックを採用しています。アルゼンチンの国家持続可能な開発プログラムは、産業分野における高性能複合材料の統合を推進し、自国技術の開発を促進しています。地域企業は国際企業と提携し、これらの特定製品を市場に投入しています。こうした動向に加え、政府主導の施策や環境メリットへの認識高まりが相まって、ラテンアメリカは持続可能な素材と先進技術導入の新興市場として位置づけられています。

中東・アフリカにおける金属代替市場分析

中東・アフリカ地域では金属代替市場が着実に拡大しています。建設業と自動車産業の進展が市場成長を牽引しています。サウジアラビアの「ビジョン2030」は製造業や持続可能性を含む多分野への投資を柱としており、同国の多様化目標に沿って近い将来、先進材料・技術開発に35億米ドル以上が投入される予定です(アラブニュース)。さらに、サウジアラビア財務省は2023年、持続可能な建設手法と建築物向け高性能新素材開発に焦点を当てたインフラプロジェクトに204億米ドルを拠出することを表明しました(サウジ通信社)。こうした施策は、自動車・航空宇宙・建設分野などにおける先進複合材料の採用傾向をさらに強化するものです。南アフリカの自動車産業も、持続可能な生産に向けた政府施策の支援を受け、軽量素材の使用増加によりこの潮流に追随しています。技術革新への地域投資により、中東・アフリカ地域は世界の金属代替市場の中核に位置づけられています。

競争環境:

金属代替市場は、材料革新と応用開発に注力する主要プレイヤー間の激しい競争が特徴です。各社は優れた機械的特性、耐久性、耐熱性を備えた先進ポリマーや複合材料を生産するため、研究開発に多額の投資を行っています。自動車、航空宇宙、電子機器などのエンドユーザー産業との戦略的提携により、特定のニーズに応える特注ソリューションが推進されています。また、製造プロセスの継続的な改善により、軽量代替材のコスト効率的な生産が可能となっています。地域企業は独自の市場ニーズに対応するため地域密着型ソリューションを重視する一方、グローバル企業は買収や生産能力拡大を通じた事業基盤の拡大に注力しています。持続可能性とリサイクル可能性に関する取り組みも競争をさらに激化させており、各社は高まる環境問題への対応と規制順守に努めています。

本レポートでは、金属代替市場における競争環境の包括的な分析を提供するとともに、主要企業すべての詳細なプロファイルを掲載しています。対象企業には以下が含まれます:

- A.K. Industries Inc.

- Asahi Kasei Corporation

- Aztec Plastic Company

- BASF SE

- Celanese Corporation

- China Jushi Co.Ltd.

- DOMO Chemicals GmbH

- DuPont de Nemours Inc.

- SGL Carbon SE

- Solvay S.A.

- Toray Industries Inc.

- Victrex plc.

最新ニュースと動向:

- 2024年12月、BASF社は新たなPAおよびPPAブレンド製品群「Ultramid T7000」を発表いたしました。これは先進的な金属代替ソリューションとして開発された新製品群です。これらのグレードは湿潤環境下における構造部品向けに最適化されており、機械的特性の向上と安定性を実現しております。

- 2024年10月、DOMOケミカルズとBRANOは、新開発の大型トラックモデルにおいて、TECHNYLポリアミドを用いたペダル支持板によりダイカストアルミニウムの代替に成功したことを発表しました。これにより最大27%の軽量化と60%のコスト削減を実現。予測シミュレーションにより耐久試験の合格を確証し、CO2排出量削減に加え、効率性の向上も達成しました。

- 2024年1月、東レ株式会社は、ステンレス鋼(1,200MPa)に匹敵する引張強度を有するポリエチレンフィルムを開発したと発表しました。ナノ構造技術を用いたフィルム製造により加工難度を克服し、高強度・軽量・柔軟性を実現しています。超電導・宇宙・極低温分野での使用が可能で、優れた熱伝導性を提供します。

ステークホルダーにとっての主な利点:

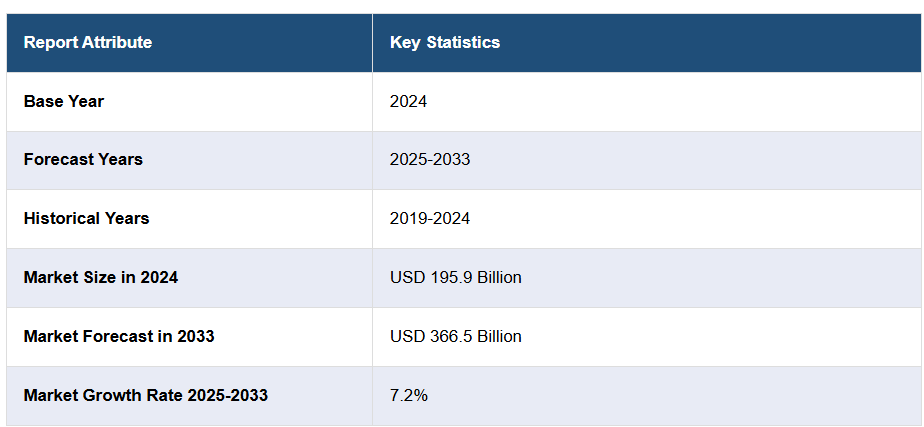

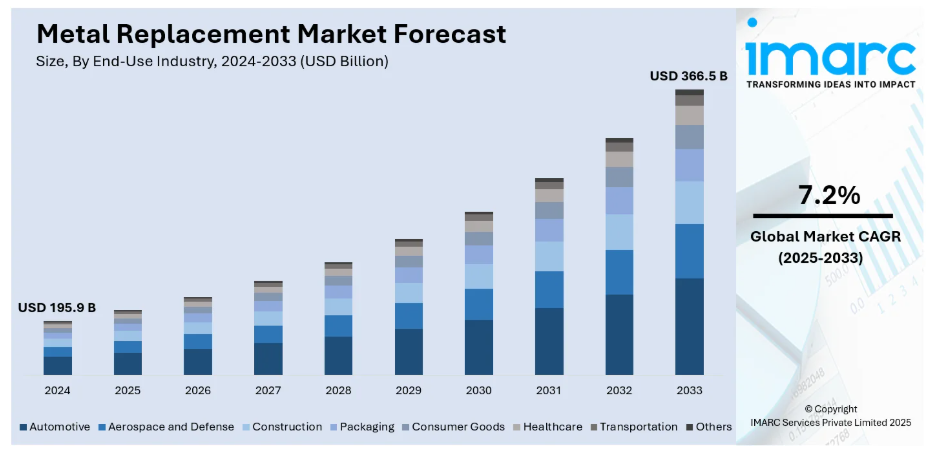

- IMARCのレポートは、2019年から2033年までの金属代替市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本調査研究は、世界の金属代替市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。金属代替産業内の競争レベルとその魅力を分析するのに役立ちます。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップ方式

2.4.2 トップダウン方式

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の金属代替市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 エンジニアリングプラスチック

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 ポリアミド

6.1.2.2 アクリロニトリル・ブタジエン・スチレン(ABS)

6.1.2.3 熱可塑性ポリエステル

6.1.2.4 ポリカーボネート

6.1.2.5 その他

6.1.3 市場予測

6.2 複合材料

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 ガラス繊維強化プラスチック

6.2.2.2 炭素繊維強化プラスチック

6.2.3 市場予測

7 最終用途産業別市場内訳

7.1 自動車

7.1.1 市場動向

7.1.2 市場予測

7.2 航空宇宙および防衛

7.2.1 市場動向

7.2.2 市場予測

7.3 建設

7.3.1 市場動向

7.3.2 市場予測

7.4 包装

7.4.1 市場動向

7.4.2 市場予測

7.5 消費財

7.5.1 市場動向

7.5.2 市場予測

7.6 ヘルスケア

7.6.1 市場動向

7.6.2 市場予測

7.7 運輸

7.7.1 市場動向

7.7.2 市場予測

7.8 その他

7.8.1 市場動向

7.8.2 市場予測

8 地域別市場分析

8.1 北米

8.1.1 アメリカ合衆国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 購買者の交渉力

11.3 供給者の交渉力

11.4 競争の激しさ

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業の概要

13.3.1 A.K.インダストリーズ社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 旭化成株式会社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 アステック・プラスチック社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 BASF SE

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 セラニーズ・コーポレーション

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT 分析

13.3.6 中国巨石株式会社

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 DOMOケミカルズ社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 デュポン・デ・ネムール社

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT 分析

13.3.9 SGL カーボン SE

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT 分析

13.3.10 ソルベイ S.A.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT 分析

13.3.11 東レ株式会社

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 ビクトレックス社

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

図表一覧

図1:世界:金属代替市場:主な推進要因と課題

図2:世界:金属代替市場:売上高(10億米ドル)、2019-2024年

図3:世界:金属代替市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:金属代替市場:タイプ別内訳(%)、2024年

図5:世界:金属代替市場:最終用途産業別内訳(%)、2024年

図6:世界:金属代替市場:地域別内訳(%)、2024年

図7:世界:金属代替(エンジニアリングプラスチック)市場:売上高(百万米ドル)、2019年及び2024年

図8:世界:金属代替(エンジニアリングプラスチック)市場予測:売上高(百万米ドル)、2025-2033年

図9:世界:金属代替(複合材料)市場:売上高(百万米ドル)、2019年及び2024年

図10:グローバル:金属代替(複合材料)市場予測:売上高(百万米ドル)、2025-2033年

図11:グローバル:金属代替(自動車)市場:売上高(百万米ドル)、2019年及び2024年

図12:グローバル:金属代替(自動車)市場予測:売上高(百万米ドル)、2025-2033年

図13:世界:金属代替(航空宇宙・防衛)市場:売上高(百万米ドル)、2019年及び2024年

図14:世界:金属代替(航空宇宙・防衛)市場予測:売上高(百万米ドル)、2025年~2033年

図15:グローバル:金属代替(建設)市場:売上高(百万米ドル)、2019年及び2024年

図16:グローバル:金属代替(建設)市場予測:売上高(百万米ドル)、2025年~2033年

図17:グローバル:金属代替(包装)市場:売上高(百万米ドル)、2019年及び2024年

図18:グローバル:金属代替(包装)市場予測:売上高(百万米ドル)、2025-2033年

図19:グローバル:金属代替(消費財)市場:売上高(百万米ドル)、2019年及び2024年

図20:グローバル:金属代替(消費財)市場予測:売上高(百万米ドル)、2025-2033年

図21:グローバル:金属代替(ヘルスケア)市場:売上高(百万米ドル)、2019年及び2024年

図22:グローバル:金属代替(ヘルスケア)市場予測:売上高(百万米ドル)、2025-2033年

図23:グローバル:金属代替(輸送)市場:売上高(百万米ドル)、2019年及び2024年

図24:グローバル:金属代替(輸送)市場予測:売上高(百万米ドル)、2025年~2033年

図25:グローバル:金属代替(その他最終用途産業)市場:売上高(百万米ドル)、2019年及び2024年

図26:グローバル:金属代替(その他最終用途産業)市場予測:売上高(百万米ドル)、2025-2033年

図27:北米:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図28:北米:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図29:米国:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図30:米国:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図31:カナダ:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図32:カナダ:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図33:アジア太平洋地域:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図34:アジア太平洋地域:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図35:中国:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図36:中国:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図37:日本:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図38:日本:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図39:インド:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図40:インド:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図41:韓国:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図42:韓国:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図43:オーストラリア:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図44:オーストラリア:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図45:インドネシア:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図46:インドネシア:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図47:その他地域:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図48:その他地域:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図49:欧州:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図50:欧州:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図51:ドイツ:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図52:ドイツ:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図53:フランス:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図54:フランス:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図55:英国:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図56:英国:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図57:イタリア:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図58:イタリア:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図59:スペイン:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図60:スペイン:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図61:ロシア:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図62:ロシア:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図63:その他地域:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図64:その他地域:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図65:ラテンアメリカ:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図66:ラテンアメリカ:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図67:ブラジル:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図68:ブラジル:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図69:メキシコ:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図70:メキシコ:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図71:その他地域:金属代替市場:売上高(百万米ドル)、2019年及び2024年

図72:その他地域:金属代替市場予測:売上高(百万米ドル)、2025年~2033年

図73:中東・アフリカ地域:金属代替市場:売上高(百万米ドル)、2019年および2024年

図74:中東・アフリカ地域:金属代替市場:国別内訳(%)、2024年

図75:中東・アフリカ地域:金属代替市場予測:売上高(百万米ドル)、2025-2033年

図76:グローバル:金属代替産業:SWOT分析

図77:グローバル:金属代替産業:バリューチェーン分析

図78:グローバル:金属代替産業:ポーターの5つの力分析

表一覧

表1:グローバル:金属代替市場:主要産業ハイライト、2024年および2033年

表2:グローバル:金属代替市場予測:タイプ別内訳(百万米ドル)、2025-2033年

表3:グローバル:金属代替市場予測:最終用途産業別内訳(百万米ドル)、2025-2033年

表4:グローバル:金属代替市場予測:地域別内訳(百万米ドル)、2025-2033年

表5:グローバル:金属代替市場:競争構造

表6:グローバル:金属代替市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)