市場は、高い研究開発費が投じられた結果、著しい進化を遂げてまいりました。こうした資金提供により、遺伝子治療などの革新的な治療法が生まれ、患者様にとって持続的な解決策を提供することが可能となりました。世界的に血友病患者数が増加する中、因子補充療法の頻度を減らすべく、治療法の向上に向けた取り組みが進められております。半減期の長い治療法はその一例であり、実際、患者様の点滴頻度を減らすことで生活の質を向上させております。もう一つの側面は、個別化医療への関心の高まりとともに開発が進められている個別化治療法であり、個々の患者の特定のニーズに応える治療を保証するものです。米国では、より優れた簡便な治療手段への需要に大きく後押しされ、先進的な血友病治療への需要が着実に増加しています。

血友病患者数が増加する中、治療効果の向上と投与回数の削減を実現し、最終的に患者の生活の質を高める療法への注目が高まっています。長期または恒久的な治療解決策の可能性を秘めた遺伝子治療は大きな注目を集めており、国内では複数の臨床試験が進行中です。アメリカ政府および医療は、こうした新治療へのアクセス拡大にも強い関心を示しており、治療の普及と費用対効果の向上を推進しています。これは、定期的な輸液を必要とする従来の因子補充療法に代わる選択肢を求める患者にとって特に重要な動きです。さらに、新たな凝固因子濃縮製剤や非因子療法の承認により、患者の管理選択肢が拡充され、出血エピソードの減少や通院頻度の低減が実現しています。

血友病市場の動向:

血友病症例の増加と治療の進歩

世界的な血友病および遺伝性疾患の発生率増加が、グローバルな血友病市場成長の主要な推進要因となっております。2023年には、世界で約21万9,000名が血友病と診断されました。診断数の増加と予防的治療の普及拡大が相まって、市場成長にとって大きな機会を意味しております。さらに、各政府機関が早期診断や新生児スクリーニングの重要性に関する啓発キャンペーンを実施しており、産業の成長見通しを後押ししています。加えて、限られた治療選択肢が研究開発(R&D)への投資拡大を促進しています。業界をリードする企業は、治療効果と精度向上を目指す先進的な診断ツールや治療法の開発に注力しており、市場の潜在力を高めています。さらに、世界的な専門的血友病治療センター(HTC)の創設への多額の投資が、市場のさらなる成長を促進すると予想されます。例えば2023年には、HTC資金援助プログラムが12カ国20のセンターを支援し、データ収集の強化と患者ケアの向上に貢献しました。

血友病に対する遺伝子治療の進歩

世界的な血友病市場は、治療における長年の課題に対処する革新的で新たな治療法が登場するにつれ、大きな変革を遂げています。頻繁な因子補充療法などの従来型アプローチは、患者様にとって高額な費用やコンプライアンス上の課題が伴うことが多く、これらが患者アウトカムの改善だけでなく長期的な解決策を提供する代替療法への需要増加につながっています。最も有望な進歩の一つが遺伝子治療の台頭であり、定期的な輸液の必要性を排除し、世界中の血友病患者様にとってより持続可能な治療モデルを提供する可能性を秘めています。例えば、2024年12月には、インドにおいて重症A型血友病に対する初のヒト遺伝子治療がレンチウイルスベクターを用いて成功裏に実施されました。この画期的な治療により出血エピソードがゼロとなり、出血に対する長期的な保護効果を実証しました。また、本療法は反復的な輸血の必要性を排除し、患者様の費用負担と負担を軽減しました。この成功は、血友病市場における遺伝子治療の将来性を浮き彫りにし、治療環境を変革する有力な選択肢となることを示しています。遺伝子治療が普及するにつれ、市場は大幅に拡大し、世界中の血友病患者に対して革新的で費用対効果の高い長期的な解決策を提供することが期待されます。この変化に伴い、血友病市場の動向は、先進的で持続可能な治療法への需要の高まりと歩調を合わせる見込みです。

血友病治療における利便性と個別化

世界的な血友病市場が成長を続ける中、より高い利便性と個別化を提供する治療法への注目が高まっています。現在の多くの治療法、特に静脈内投与は時間がかかり、頻繁な通院を必要とし、患者様にとって不便な場合があります。患者中心のケアが重要視されるにつれ、投与の容易さと個別化された治療計画を通じて生活の質を向上させる治療法への需要が増加しています。これにより、よりアクセスしやすく患者に優しい治療選択肢の開発が促進され、血友病市場におけるイノベーションがさらに加速しています。例えば、2025年1月には、阻害物質を有するA型およびB型血友病に対する初の皮下予防治療薬であるコンシズマブ-mtci(アルヘモ)がFDAにより承認されました。第3相臨床試験データに基づくこの新規治療法は、静脈内投与を不要とする皮下注射により、患者様にとってより便利な選択肢を提供します。アルヘモの承認は、阻害体を有する患者様にとって画期的な変化をもたらし、既存治療に代わる待望の選択肢を提供するとともに、血友病管理の柔軟性と利便性を高めています。この新たな承認により、血友病市場は、より効果的であるだけでなく、患者の個々のニーズに合わせた治療法へと移行しつつあり、治療へのアクセスが向上しています。その結果、この市場は急速に拡大しており、世界中の血友病患者の多様なニーズに対応する個別化ケアソリューションの機会が増大しています。

血友病産業のセグメンテーション:

IMARCグループは、2025年から2033年までの世界、地域、国レベルでの予測とともに、世界の血友病市場の各セグメントにおける主要なトレンドの分析を提供しています。市場は、種類、治療法、療法に基づいて分類されています。

種類別分析:

- 血友病A

- 血友病B

- 血友病C

- その他

血友病市場の展望によれば、2024年には血友病Aセグメントが市場をリードし、総市場シェアの75.3%を占めました。これは、血友病Bと比較して血友病Aの有病率が高く、第VIII因子欠乏症と診断される患者数が多いためです。さらに、遺伝子治療や改良型凝固因子製剤など、血友病Aに特化した治療法の進歩もこの成長に寄与しています。診断率の向上と、出血エピソードを予防する予防的治療の普及も、血友病A治療の需要拡大に重要な役割を果たしました。より効果的で持続性の高い治療法の開発への継続的な注力により、血友病Aセグメントは世界市場における主導的地位を維持すると予想されます。

治療法別分析:

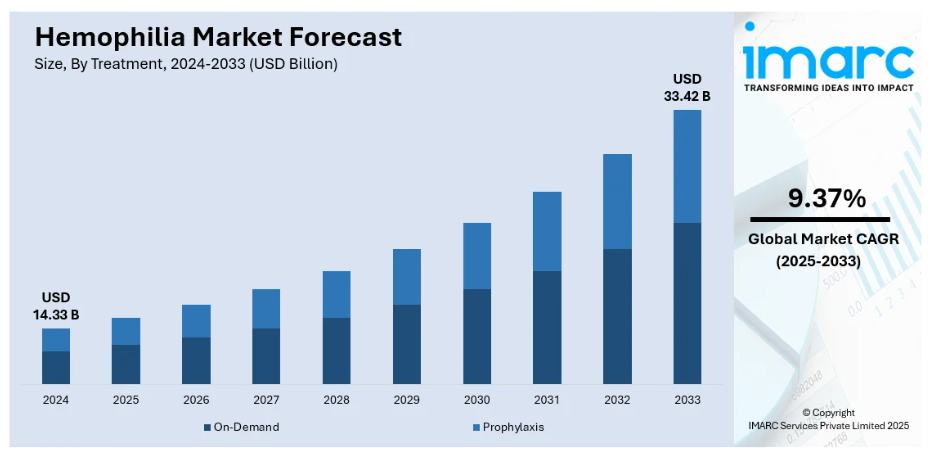

- オンデマンド療法

- 予防療法

2024年、オンデマンド療法セグメントは血友病市場を牽引しました。これは、出血エピソードを管理するための即時介入が好まれる傾向によるものです。オンデマンド療法は主に自然出血や外傷の治療に使用され、患者様が必要な時に迅速に治療を受けられる利点があります。このセグメントは、特に時折出血エピソードを経験する患者様にとって、その柔軟性と迅速な対応性から注目を集めています。さらに、皮下注射や持続型因子療法など、より高度で投与しやすいオンデマンド治療法の開発が進み、患者のコンプライアンスと利便性が向上しています。これらの治療法が効果性と使いやすさの面で改善を続ける中、オンデマンド治療セグメントは血友病市場において重要な役割を担い続けています。

治療法別分析:

- 置換療法

- ITI療法

- 遺伝子治療

2024年、置換療法セグメントは血友病AおよびBの治療におけるその有効性により、血友病市場全体の61.7%を占め、市場を牽引しました。これらの療法は、欠損している凝固因子(血友病Aでは第VIII因子、血友病Bでは第IX因子)を補充することで、出血エピソードの根本原因に直接対処します。凝固因子の半減期に関する継続的な進歩により、持続性療法が好まれるようになり、出血エピソードに対するより長い保護効果を提供し、輸液の頻度を減らしています。予防的置換療法の広範な使用も、患者の全体的な健康状態と生活の質を維持するのに役立つため、このセグメントの主導的地位に貢献しています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米セグメントは血友病市場をリードし、総市場シェアの49.7%を占めました。これは、高い医療支出、先進的な医療インフラ、革新的な治療法への広範なアクセスに支えられたものです。北米地域は、確立された専門血友病治療センター(HTC)のネットワークと、医療研究開発に対する政府の強力な支援も強みです。さらに、革新的な血友病治療を開発する主要製薬企業の存在が、新規治療法の迅速な導入に貢献しています。診断率の向上、患者様の認知度向上、遺伝子治療や長時間作用型凝固因子といった新たな治療法へのアクセス拡大が、北米における血友病ケアの需要を大幅に押し上げ、最大の市場としての地位を確固たるものにしております。

主要地域における主なポイント:

米国における血友病市場分析

2024年、米国は複数の要因により北米の血友病市場の93.50%を占めました。アメリカは、国内における専門的な血友病治療センター(HTC)の増加により、この市場シェアに大きく貢献しています。全米出血性疾患財団(National Bleeding Disorders Foundation)によれば、アメリカでは約141の連邦政府資金による治療センターおよびプログラムが活動中です。これらのセンターは、包括的なケアの提供、早期診断の改善、患者アウトカムの向上に不可欠な役割を果たしています。公的・民間セクターの資金増加によりHTCが拡大し、先進治療へのアクセスがより広範に確保されています。医療インフラと専門的ケアモデルへの継続的な投資により、血友病治療法の採用率は着実に増加しています。HTCの拡大と、医療提供者と製薬企業間の戦略的連携が相まって、患者様に信頼性の高い診断・治療選択肢を提供することで市場を強化しています。この進展は患者様の関与をさらに促進し、市場全体の成長を後押しし続けています。

アジア太平洋地域の血友病市場分析

アジア太平洋地域では、同地域における遺伝性疾患の有病率増加を主な要因として、血友病治療の導入が顕著に増加しています。タタ遺伝学・社会機関によれば、世界では5000~8000種類の希少遺伝性疾患が確認されており、インドでは450症例が報告されています。特にX連鎖劣性遺伝による血友病の遺伝的伝播は、患者数の増加に大きく寄与しています。早期発見、遺伝カウンセリング、啓発キャンペーンに焦点を当てた公衆衛生施策により、血友病患者の特定が改善されております。診断技術の進歩も、疾患に関連する遺伝子マーカーの迅速な特定に貢献しております。さらに、医療体制の整備と政府の支援が、地域全体での血友病管理を促進しております。これらの要因と、希少遺伝性疾患への関心の高まりが相まって、アジア太平洋地域における血友病ケアと介入の拡大に向けた好環境が整っております。

ヨーロッパにおける血友病市場分析

ヨーロッパでは高齢化が進み、血友病を抱えながら長生きする患者が増加しているため、専門的な血友病ケアへの需要が高まっています。2024年初頭時点で、ヨーロッパの人口は4億4930万人と推計され、65歳以上が20%以上を占めています。平均寿命が延びるにつれ、若年期に血友病と診断された患者は生涯にわたる治療を必要とし続けるため、医療資源への需要が増加しています。この人口動態の変化により、関節損傷や関連する併存疾患など、血友病における加齢に伴う合併症の管理がより重要視されています。医療は、長期治療計画や移動支援サービスの改善を通じてこの変化に対応しています。高齢の血友病患者が増加していることから、医療提供者は高齢患者のニーズに合わせた治療アプローチを構築し、補充療法やリハビリテーションへの継続的なアクセスを確保する必要に迫られており、これが同地域における専門サービスの需要を牽引しています。

ラテンアメリカにおける血友病市場分析

ラテンアメリカでは、地域内で診断される症例数が増加していることから、血友病治療の導入が進んでいます。2021年のコロンビア政府データによると、血友病Aの有病率は10万人あたり4.29症例と報告されています。診断数の増加と医療サービスへのアクセス改善が相まって、この疾患の負担に関する認識向上に寄与しています。人口スクリーニングプログラムは、より多くの血友病患者を特定する上で重要な役割を果たしており、その結果、一貫性のある包括的な治療計画への需要が高まっています。より多くの患者が診断され、医療アクセスが改善されるにつれ、継続的な治療と専門的なケアの必要性が、ラテンアメリカにおける市場の拡大を牽引しています。

中東・アフリカにおける血友病市場分析

中東・アフリカ地域では、医療インフラの拡充に伴い血友病治療の導入が進んでいます。イラク、イラン、トルコ、エジプト、ヨルダン、シリア、サウジアラビアなど中東アフリカ諸国における血友病の有病率は、10万人あたり1.4人から8.1人となっています。医療システムの強化と新たな治療・診断センターの導入により、専門サービスへのアクセスと早期発見が改善されています。診断能力と治療選択肢の進歩は、医療サービスが行き届いていない地域における血友病ケアの普及に貢献しています。医療インフラの継続的な改善に伴い、より多くの患者様が効果的な治療を受けられるようになり、中東・アフリカ全域で血友病ケアの導入が増加しています。

競争環境:

血友病市場予測によれば、主要企業は安全性・有効性向上を目的とした先進製剤の開発に注力しており、より安全で効果的な治療法への移行が反映されています。買収・提携・国際協業による事業拡大が市場を牽引し、企業は新規市場・技術へのアクセスを可能にしております。規制順守と持続可能な製造は依然として重要課題であり、品質・安全性・環境責任への取り組みが強調されています。

本レポートでは、血友病市場における競争環境の包括的な分析を提供し、主要企業すべての詳細なプロファイルを掲載しています。対象企業は以下の通りです:

- Baxter International Inc.

- Bayer AG

- BioMarin Pharmaceutical Inc.

- CSL Behring (CSL Limited)

- F. Hoffmann-La Roche AG

- Grifols S.A.

- Kedrion S.p.A.

- Novo Nordisk A/S

- Octapharma AG

- Pfizer Inc.

- Sanofi S.A.

- Takeda Pharmaceutical Company Limited

最新ニュースと動向:

- 2025年5月: アメリカ食品医薬品局(FDA)は、バイエル社のジビ(Jivi)について、7歳から12歳未満の小児患者における血友病Aの疾患を承認し、従来の疾患を拡大しました。この決定は、Alfa-PROTECT試験およびPROTECT Kids試験の良好な結果に基づくもので、同年齢層における血友病治療におけるジビの安全性と有効性が確認されました。

- 2025年4月: アメリカ食品医薬品局(FDA)は、サノフィ社の「Qfitlia(フィトゥシラン)」を、12歳以上の患者を対象とした、阻害剤の有無にかかわらず、A型またはB型血友病に対する初の予防療法として承認いたしました。Qfitliaは抗トロンビンを標的とし、止血機能のバランスを回復させることで、血友病患者の出血予防効果の向上を示しました。

- 2025年3月: FDAは、12歳以上の患者を対象に、因子阻害剤の有無にかかわらず、血友病AまたはBに対する新たな治療法としてQfitlia(フィトゥシラン)を承認しました。この薬剤は、凝固のためにトロンビンレベルを高めるためにアンチトロンビンを標的としており、2ヶ月に1回という低頻度で皮下投与が可能でした。血友病患者は、FDA認可のINNOVANCEアンチトロンビン検査によるモニタリングのもと、負担の少ない予防的治療選択肢を得ました。

- 2025年1月:FDAはノボノルディスク社のAlhemoを、12歳以上の血友病AまたはB患者(阻害因子保有者)向け初の皮下注射薬として承認しました。この毎日投与の予防薬は、選択肢が限られていた患者にとって大きな前進となり、世界各国でも販売承認を取得しています。

- 2024年10月:米国食品医薬品局(FDA)は、ファイザー社の「ハイムパヴィジ(マルスタシマブ-HNCQ)」を12歳以上の血友病AおよびB患者における定期予防療法として承認いたしました。本承認は血友病治療における重要な進展であり、出血エピソードを減少させる新規かつ効果的な治療法を提供することで市場成長を促進するものでございます。

- 2024年6月:サノフィはISTH会議においてALTUVIIIOおよびフィツシランの新データを発表しました。XTEND-edおよびATLAS第3相試験の中間結果は、効果的な出血予防と長期的な安全性を示し、革新的な治療選択肢により血友病市場を強化しました。

ステークホルダーにとっての主な利点:

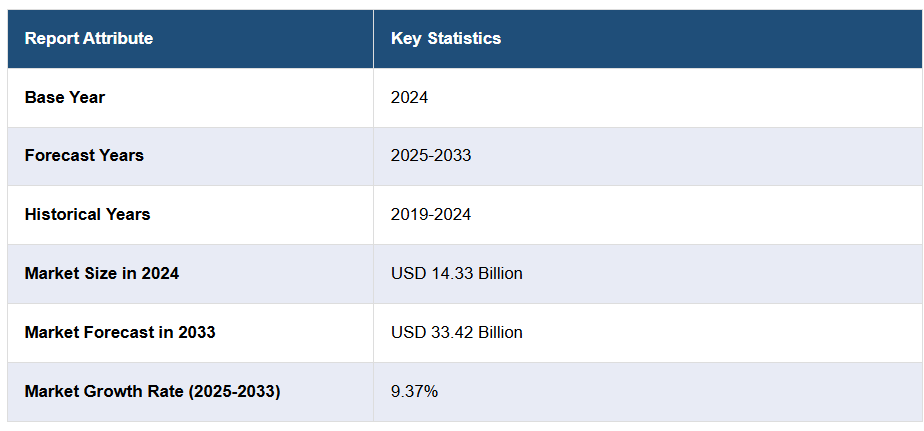

- IMARCのレポートは、2019年から2033年までの血友病市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本血友病市場調査レポートは、世界市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、ステークホルダーは血友病産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の血友病市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場分析

6.1 A型血友病

6.1.1 市場動向

6.1.2 市場予測

6.2 B型血友病

6.2.1 市場動向

6.2.2 市場予測

6.3 C型血友病

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 治療法別市場分析

7.1 オンデマンド

7.1.1 市場動向

7.1.2 市場予測

7.2 予防療法

7.2.1 市場動向

7.2.2 市場予測

8 治療法別市場分析

8.1 置換療法

8.1.1 市場動向

8.1.2 市場予測

8.2 ITI 療法

8.2.1 市場動向

8.2.2 市場予測

8.3 遺伝子治療

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレイヤー

14.3 主要プレイヤーのプロファイル

14.3.1 バクスター・インターナショナル社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 バイエル社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイオマリン・ファーマシューティカルズ社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CSLベーリング (CSL Limited)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 F. ホフマン・ラ・ロシュ AG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 グリフォルス S.A.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 ケドリオン S.p.A.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ノボ ノルディスク A/S

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 オクタファーマ AG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT 分析

14.3.10 ファイザー株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT 分析

14.3.11 サノフィ S.A.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 武田薬品工業株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:世界:血友病市場:主な推進要因と課題

図2:世界:血友病市場:売上高(10億米ドル)、2019-2024年

図3:世界:血友病市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:血友病市場:種類別内訳(%)、2024年

図5:世界:血友病市場:治療法別内訳(%)、2024年

図6:世界:血友病市場:治療法別内訳(%)、2024年

図7:世界:血友病市場:地域別内訳(%)、2024年

図8:世界:血友病(血友病A)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:血友病(血友病A)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:血友病(血友病B)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:血友病(血友病B)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:血友病(血友病C)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界: 血友病(血友病C)市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:血友病(その他の種類)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:血友病(その他の種類)市場予測:売上高(百万米ドル)、2025-2033年

図16:グローバル:血友病(オンデマンド)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:血友病(オンデマンド)市場予測:売上高(百万米ドル)、2025-2033年

図18:グローバル:血友病(予防療法)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:血友病(予防療法)市場予測:売上高(百万米ドル)、2025-2033年

図20:グローバル: 血友病(補充療法)市場:売上高(百万米ドル)、2019年及び2024年

図21:グローバル:血友病(補充療法)市場予測:売上高(百万米ドル)、2025-2033年

図22:グローバル: 血友病(即時抑制療法)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:血友病(即時抑制療法)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:血友病(遺伝子治療)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:血友病(遺伝子治療)市場予測:売上高(百万米ドル)、2025-2033年

図26:北米:血友病市場:売上高(百万米ドル)、2019年及び2024年

図27:北米:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図28:米国:血友病市場:売上高(百万米ドル)、2019年及び2024年

図29:米国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図30:カナダ:血友病市場:売上高(百万米ドル)、2019年及び2024年

図31:カナダ:血友病市場予測:売上高(百万米ドル)、2025-2033年

図32:アジア太平洋地域:血友病市場:売上高(百万米ドル)、2019年及び2024年

図33:アジア太平洋地域:血友病市場予測:売上高(百万米ドル)、2025-2033年

図34:中国:血友病市場:売上高(百万米ドル)、2019年及び2024年

図35:中国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図36:日本:血友病市場:売上高(百万米ドル)、2019年及び2024年

図37:日本:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図38:インド:血友病市場:売上高(百万米ドル)、2019年及び2024年

図39:インド:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図40:韓国:血友病市場:売上高(百万米ドル)、2019年及び2024年

図41:韓国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図42:オーストラリア:血友病市場:売上高(百万米ドル)、2019年及び2024年

図43:オーストラリア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図44:インドネシア:血友病市場:売上高(百万米ドル)、2019年及び2024年

図45:インドネシア:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図46:その他地域:血友病市場:売上高(百万米ドル)、2019年及び2024年

図47:その他地域:血友病市場予測:売上高(百万米ドル)、2025-2033年

図48:ヨーロッパ:血友病市場:売上高(百万米ドル)、2019年及び2024年

図49:ヨーロッパ:血友病市場予測:売上高(百万米ドル)、2025-2033年

図50:ドイツ:血友病市場:売上高(百万米ドル)、2019年及び2024年

図51:ドイツ:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図52:フランス:血友病市場:売上高(百万米ドル)、2019年及び2024年

図53:フランス:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図54:英国:血友病市場:売上高(百万米ドル)、2019年及び2024年

図55:英国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図56:イタリア:血友病市場:売上高(百万米ドル)、2019年及び2024年

図57:イタリア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図58:スペイン:血友病市場:売上高(百万米ドル)、2019年及び2024年

図59:スペイン:血友病市場予測:売上高(百万米ドル)、2025-2033年

図60:ロシア:血友病市場:売上高(百万米ドル)、2019年及び2024年

図61:ロシア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図62:その他地域:血友病市場:売上高(百万米ドル)、2019年及び2024年

図63:その他地域:血友病市場予測:売上高(百万米ドル)、2025-2033年

図64:ラテンアメリカ:血友病市場:売上高(百万米ドル)、2019年及び2024年

図65:ラテンアメリカ:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図66:ブラジル:血友病市場:売上高(百万米ドル)、2019年及び2024年

図67:ブラジル:血友病市場予測:売上高(百万米ドル)、2025年~2033年

図68:メキシコ:血友病市場:売上高(百万米ドル)、2019年及び2024年

図69:メキシコ:血友病市場予測:売上高(百万米ドル)、2025-2033年

図70:その他地域:血友病市場:売上高(百万米ドル)、2019年及び2024年

図71:その他地域:血友病市場予測:売上高(百万米ドル)、2025-2033年

図72:中東・アフリカ地域:血友病市場:売上高(百万米ドル)、2019年および2024年

図73:中東・アフリカ地域:血友病市場:国別内訳(%)、2024年

図74:中東・アフリカ地域:血友病市場予測:売上高(百万米ドル)、2025-2033年

図75:グローバル:血友病産業:SWOT分析

図76:グローバル:血友病産業:バリューチェーン分析

図77:グローバル:血友病産業:ポーターの5つの力分析

表一覧

表1:グローバル:血友病市場:主要産業ハイライト、2024年および2033年

表2:グローバル:血友病市場予測:種類別内訳(百万米ドル)、2025-2033年

表3:グローバル:血友病市場予測:治療法別内訳(百万米ドル)、2025-2033年

表4:グローバル:血友病市場予測:治療法別内訳(百万米ドル)、2025-2033年

表5:グローバル:血友病市場予測:地域別内訳(百万米ドル)、2025-2033年

表6:グローバル:血友病市場:競争構造

表7:グローバル:血友病市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)