❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

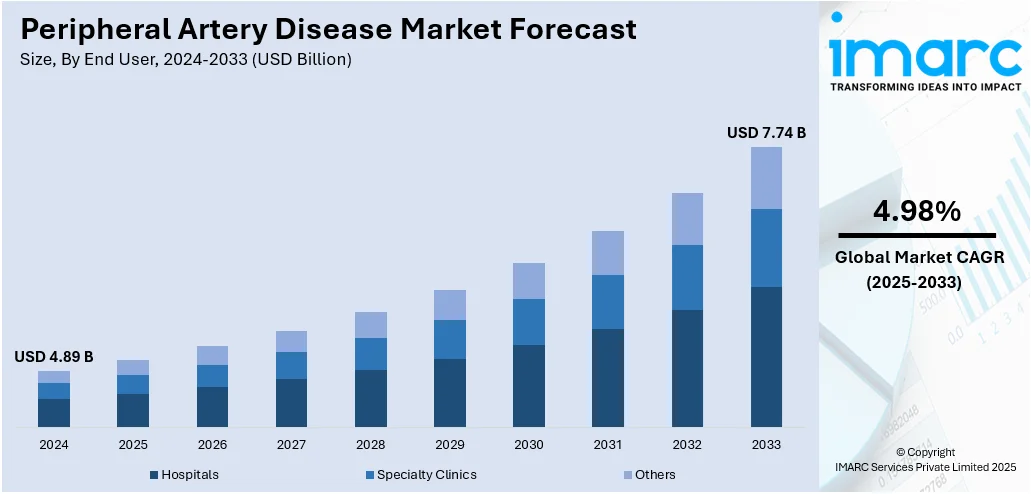

世界の末梢動脈疾患(PAD)市場は、2024年に48.9億米ドルと評価され、2033年までに77.4億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.98%で成長する見込みです。2024年には北米が市場の39.1%を占め、優位な地位を確立しています。

市場成長の主な推進要因は、高齢者人口の増加、診断・治療における技術革新、在宅医療の普及、医療インフラの改善です。また、糖尿病や高コレステロールなどの慢性疾患の有病率増加、生活習慣の変化もPADリスクを高め、市場拡大に寄与しています。高齢者は循環器系の問題に罹患しやすいため、高齢化も市場を後押ししています。患者と医療提供者の意識向上は迅速な診断と治療につながり、診断画像技術や低侵襲手術の革新は治療成績を向上させ、より多くの患者が治療を求める動機となっています。新しい薬剤治療の開発も疾患管理を強化し、医療費の増加と医療サービスへのアクセス改善も市場成長を支えています。

米国は、糖尿病、肥満、高血圧、喫煙といった生活習慣病の高い有病率、高齢化、強固な医療インフラ、医薬品・医療機器の継続的な進歩により、PAD市場の主要地域です。米国疾病対策センター(CDC)によると、米国の成人肥満率は2010年から2024年にかけて13.6%上昇しました。

市場トレンドとして、低侵襲手術における技術進歩が顕著です。洗練されたカテーテルベースのデバイスや技術は、従来の開腹手術に代わる低侵襲な選択肢を提供し、患者の不快感軽減、入院期間短縮、回復迅速化を実現しています。先進的な血管形成術用バルーン、薬剤溶出性バルーン、アテレクトミーデバイス、特殊ステントなどの新しいデバイスは、PADの治療選択肢を拡大し、複雑な病変のより効果的な治療を可能にしています。これらの低侵襲手技は、正常な血管構造を温存しつつ長期的な開存率を向上させ、全体的な治療成績を改善します。市場は、より高度で患者に優しい治療選択肢への移行を示しており、革新的なデバイスへの需要が高まっています。

米国心臓病学会の推定では、2024年10月時点でPADは世界中で2億人以上に影響を与え、50歳以上の成人の10%~15%が罹患しています。糖尿病患者はPADを発症する可能性が3~4倍高いとされています。

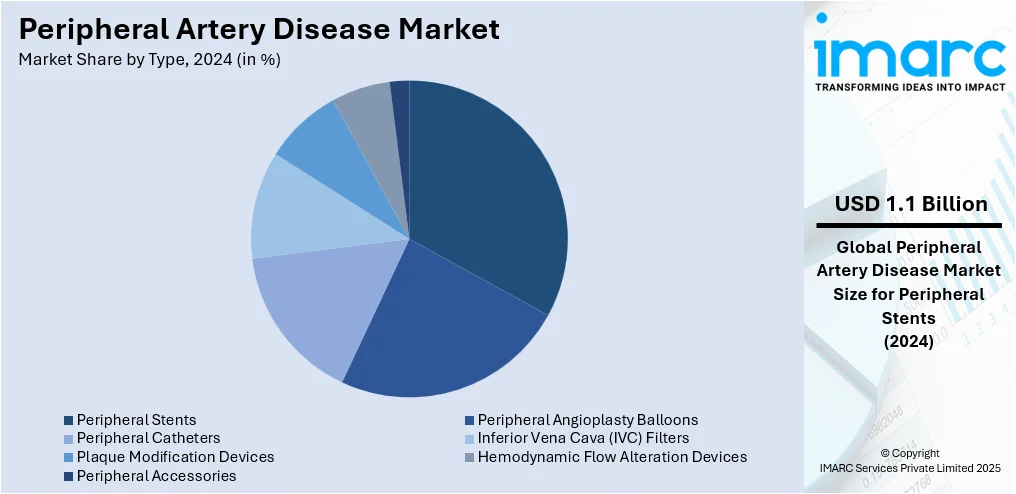

市場はタイプ別とエンドユーザー別に分類されます。タイプ別では、末梢血管形成術用バルーン、末梢ステント、末梢カテーテルなどが主要です。2024年には末梢ステントが市場シェアの22.8%を占めました。これらは、狭窄または閉塞した末梢動脈の血流を回復させる効果的な低侵襲ソリューションであり、血管形成術後の動脈虚脱を防ぎ、循環を改善します。薬剤溶出性ステントや生体吸収性材料などの技術進歩が性能を向上させ、医師の間での採用を拡大しています。非外科的治療への嗜好の高まりが、ステントの需要を引き続き牽引すると予測されています。エンドユーザー別では、病院が大きなシェアを占めています。

末梢動脈疾患(PAD)市場において、エンドユーザー別では病院が包括的な診断・治療施設、高度な画像診断、外科的介入、継続的なモニタリングを提供するため、大きなシェアを占めている。病院は専門の血管部門、経験豊富な医療専門家、最新技術へのアクセスを有し、ステント留置やバイパス手術などの緊急治療や複雑な処置に対応する。一方、専門クリニックは外来診療、早期診断、低侵襲治療に特化し、大規模病院に比べ迅速なサービス、短い待ち時間、個別化されたケアを提供する。軽度の症状や定期的なフォローアップを必要とする患者に選好され、最新の診断ツールと血管専門医を備えている。

地域別分析では、北米が市場の39.1%を占め、主導的な地位にある。糖尿病や喫煙といった生活習慣病の有病率の高さがPADの発症に寄与し、確立された医療インフラが早期診断、高度な治療、広範な医療アクセスを支えている。患者と医療提供者のPAD症状と長期合併症に対する高い認識が、タイムリーな医療介入につながる。画像診断システム、薬物療法、低侵襲処置を含む医療技術の継続的な進歩が治療の採用を促進し、主要企業による研究開発への高額な支出が革新的なソリューションを生み出している。償還政策や政府の医療プログラムも定期的なスクリーニングと予防ケアを奨励している。北米市場の89.10%を占める米国では、肥満や高コレステロールなどの生活習慣病の増加が市場拡大を牽引。政府の心血管スクリーニングプログラムへの注力は早期診断を促進し、AIの血管画像診断プラットフォームへの統合は臨床成果と意思決定の精度を高めている。低侵襲血管内治療の技術革新は医療提供者と患者に支持され、処置件数を加速。ウェアラブル健康モニタリングデバイスの利用拡大は、継続的な患者追跡と予防ケア戦略を支援し、国民的健康イニシアチブや医療専門家との連携による血管健康への意識向上も市場を強化している。外来血管サービス施設への投資も増加し、臨床研究と患者試験を支える強固なインフラにより、米国はPAD治療開発の最前線に立ち続けている。

欧州のPAD市場は、高齢化と高齢者ケアサービスへの注力により恩恵を受けている。公衆衛生システムにおける血管診断ツールの利用可能性の向上は、PADの早期発見を改善している。2050年までにEU-27人口の40.6%が55歳以上になると予測され、PADリスクの高い人口が大幅に増加する。EU内での国境を越えた研究協力の増加は、多様な人口に合わせた革新的な血管健康ソリューションの開発を促進している。薬剤溶出技術やハイブリッド血行再建術の臨床導入は、病院での処置効率を向上させている。価値に基づく医療イニシアチブの台頭は、PADを含む長期疾患管理プログラムへの医療システムの投資を促している。モバイルヘルス診療所や地域の心血管スクリーニングイベントを通じて、特にサービスが行き届いていない地域で予防ケアが強化されている。さらに、血管リハビリテーションに特化したデジタル治療法が導入され、遠隔患者エンゲージメントとフォローアップケアを促進している。

アジア太平洋地域のPAD市場は、都市化活動と座りがちなライフスタイルの急増により顕著な成長を遂げている。複数の国におけるユニバーサルヘルスケア制度の拡大は、標準化されたPAD診断と治療への需要を促進している。2025年から2050年の間にアジアにおける心血管疾患による粗死亡率が91.2%増加すると予測されており、早期スクリーニングと疾患管理の取り組みに大きな影響を与えている。血管ケアにおける医療従事者の訓練のための能力構築プログラムへの移行が強く推進されており、診断精度と治療アクセスが向上している。また、費用対効果の高いステントやカテーテルの地域生産は、ティアIIおよびIII都市での血管内処置の広範な採用を支援している。遠隔地ではモバイル遠隔医療ユニットやAI指向の血管スクリーニングツールが普及し、患者へのリーチを拡大している。これらの進展が、この地域で急速に進化し包括的な市場環境を形成している。

ラテンアメリカのPAD市場は、公衆衛生インフラの拡大と血管健康リスクに対する意識の高まりに支えられ、着実に進展している。ブラジルの統一医療システムへの資金提供が2024年比で6.2%増加する見込みであり、予防的および介入的心血管サービスへの国家投資の強化を示している。国際的な臨床試験への参加の増加は、高度な治療法とベストプラクティスへのアクセスをもたらしている。専門的な血管評価を提供する民間診断センターの成長は、PAD症例の早期特定に貢献している。さらに、学術提携が知識交換を促進している。

末梢動脈疾患(PAD)市場は、予防医療への移行、プライマリケアインフラへの資金増加、技術革新を背景に緩やかに成長している。特に中東・アフリカ地域では、予防医療の推進とプライマリケア投資の拡大が市場を牽引。サウジアラビアでは高齢化が進み、2040年までに血管ケアサービスの需要が大幅に増加すると予測される。公衆衛生当局は心血管疾患の健康増進キャンペーンを展開し、農村部ではPOC検査機器導入によるPAD早期発見が強化されている。医療技術展示会や研修フォーラムの活発化もデジタル診断ツールの採用を促し、地域全体でPADケアエコシステムの構築が進む。

主要企業は、高度な治療法開発、診断技術改善、アクセス拡大に注力し、患者転帰改善と回復時間短縮を目指す革新的な医療機器、薬物療法、低侵襲手術の研究開発に多額を投資。医療従事者や患者への啓発活動も重視し、病院等との提携で最新技術の臨床利用を促進、大規模臨床試験で新規治療法の安全性・有効性を検証している。グローバルな流通網を通じて、先進国・新興市場双方でPAD治療を提供。例えば、2025年3月にはルパンがFDA承認を受け、PADおよび冠動脈疾患患者の心血管リスク低減を目的としたジェネリックのリバーロキサバン2.5mg錠を米国で発売した。主要企業には、アボット・ラボラトリーズ、アンジオダイナミクス、B.ブラウン・メルズンゲン、ベクトン・ディッキンソン、ボストン・サイエンティフィック、メドトロニックなどが挙げられる。

最近の動向として、2025年6月にはGLP-1受容体作動薬が中等度PAD患者の心血管および四肢の重篤な有害事象を大幅に減少させることが示され、糖尿病治療以外でのPAD管理への応用拡大が提唱された。同年5月、UCデイビス・ヘルスは複雑なPADに対する低侵襲ソリューションであるDETOURシステム(PTAB)を地域で初めて導入し、開腹バイパス手術の代替として合併症と回復期間を短縮。BDはPADに対するRotarex™アテレクトミーシステムの安全性・有効性を評価する実世界研究「XTRACTレジストリ」を開始した。2025年3月にはSTRIDE試験の結果、セマグルチドがPADと2型糖尿病患者の歩行距離、症状、生活の質を著しく改善することが示され、PAD機能的治療における長年の進歩を意味する。また、ジョンソン・エンド・ジョンソンのショックウェーブ・メディカルは、重度のPADに対応するジャベリン血管内砕石術カテーテルを米国で導入。これは先端から音響エネルギーを伝達し、困難な動脈閉塞を貫通するもので、高い成功率と最小限の合併症率を示した。

本レポートは、2019年から2033年までのPAD市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。主要な地域市場および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて競争環境を評価する。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の末梢動脈疾患市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 末梢血管形成術用バルーン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 末梢ステント

6.2.1 市場トレンド

6.2.2 市場予測

6.3 末梢カテーテル

6.3.1 市場トレンド

6.3.2 市場予測

6.4 下大静脈 (IVC) フィルター

6.4.1 市場トレンド

6.4.2 市場予測

6.5 プラーク修飾デバイス

6.5.1 市場トレンド

6.5.2 市場予測

6.6 血行動態フロー変更デバイス

6.6.1 市場トレンド

6.6.2 市場予測

6.7 末梢アクセサリー

6.7.1 市場トレンド

6.7.2 市場予測

7 エンドユーザー別市場内訳

7.1 病院

7.1.1 市場トレンド

7.1.2 市場予測

7.2 専門クリニック

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 アボット・ラボラトリーズ

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 アンジオダイナミクス

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 B. ブラウン・メルズンゲンAG

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 SWOT分析

13.3.4 ベクトン・ディッキンソン・アンド・カンパニー

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 バイオトロニックSE & Co. KG

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 SWOT分析

13.3.6 ボストン・サイエンティフィック・コーポレーション

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 カーディナル・ヘルス・インク

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 クック・メディカルLLC

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 SWOT分析

13.3.9 コニンクリケ・フィリップスN.V.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 メドトロニックplc

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 テルモ株式会社

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界の末梢動脈疾患市場:主要な推進要因と課題

図2:世界の末梢動脈疾患市場:販売額(10億米ドル)、2019-2024年

図3:世界の末梢動脈疾患市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の末梢動脈疾患市場:タイプ別内訳(%)、2024年

図5:世界の末梢動脈疾患市場:エンドユーザー別内訳(%)、2024年

図6:世界の末梢動脈疾患市場:地域別内訳(%)、2024年

図7:世界の末梢動脈疾患(末梢血管形成術バルーン)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の末梢動脈疾患(末梢血管形成術バルーン)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の末梢動脈疾患(末梢ステント)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の末梢動脈疾患(末梢ステント)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の末梢動脈疾患(末梢カテーテル)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:末梢動脈疾患(末梢カテーテル)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:末梢動脈疾患(下大静脈(IVC)フィルター)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:末梢動脈疾患(下大静脈(IVC)フィルター)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:末梢動脈疾患(プラーク修飾デバイス)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:末梢動脈疾患(プラーク修飾デバイス)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:末梢動脈疾患(血行動態フロー変更デバイス)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:末梢動脈疾患(血行動態フロー変更デバイス)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:末梢動脈疾患(末梢アクセサリー)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:末梢動脈疾患(末梢アクセサリー)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:末梢動脈疾患(病院)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:末梢動脈疾患(病院)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:末梢動脈疾患(専門クリニック)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:末梢動脈疾患(専門クリニック)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:末梢動脈疾患(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:末梢動脈疾患(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図27:北米:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図28:北米:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図29:米国:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図30:米国:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図31:カナダ:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図32:カナダ:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図33:アジア太平洋:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図34:アジア太平洋:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図35:中国:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図36:中国:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図37:日本:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図38:日本:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図39:インド:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図40:インド:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図41:韓国:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図42:韓国:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図43:オーストラリア:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図44:オーストラリア:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図45:インドネシア:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図46:インドネシア:末梢動脈疾患市場予測:販売額(百万米ドル)、2025-2033年

図47:その他:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図48:その他:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図49:欧州:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図50:欧州:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図51:ドイツ:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図53:フランス:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図54:フランス:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図55:英国:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図56:英国:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図57:イタリア:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図58:イタリア:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図59:スペイン:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図60:スペイン:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図61:ロシア:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図62:ロシア:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図64:その他:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図65:ラテンアメリカ:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図66:ラテンアメリカ:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図67:ブラジル:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図68:ブラジル:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図69:メキシコ:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図70:メキシコ:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図71:その他:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図72:その他:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図73:中東およびアフリカ:末梢動脈疾患市場:販売額(百万米ドル)、2019年および2024年

図74:中東およびアフリカ:末梢動脈疾患市場:国別内訳(%)、2024年

図75:中東およびアフリカ:末梢動脈疾患市場予測:販売額(百万米ドル)、2025年~2033年

図76:世界の末梢動脈疾患産業:SWOT分析

図77:世界の末梢動脈疾患産業:バリューチェーン分析

図78:世界の末梢動脈疾患産業:ポーターのファイブフォース分析

末梢動脈疾患(PAD)は、心臓や脳に血液を送る動脈以外の、主に足や脚の動脈が狭くなったり、詰まったりする病気です。この状態は、動脈硬化によって血管内にプラークが蓄積し、血流が阻害されることで発生します。喫煙、糖尿病、高血圧、高コレステロール血症などが主なリスク因子として知られております。血流不足により、足や脚の組織に十分な酸素や栄養が届かなくなり、様々な症状を引き起こします。

PADの病態は進行度合いによって分類されます。初期段階では、自覚症状がほとんどない無症状期であることが多いです。病状が進行すると、特徴的な症状である間欠性跛行が現れます。これは、歩行時にふくらはぎや太ももに痛みやしびれが生じ、休むと症状が和らぐというものです。さらに進行すると、安静にしていても足に痛みを感じる安静時疼痛が生じます。最も重症な段階は重症虚血肢(CLI)と呼ばれ、足の潰瘍、壊疽、組織の壊死が発生し、場合によっては下肢の切断が必要となることもございます。

PADの診断は、患者様の症状の問診に加え、足の脈拍の触診、足関節上腕血圧比(ABI)測定、超音波検査、CT血管造影(CTA)、MR血管造影(MRA)などを用いて行われます。早期にPADを発見し、適切な管理を行うことは、症状の進行を食い止めるだけでなく、心臓発作や脳卒中といった他の心血管イベントのリスクを低減するために極めて重要です。治療には、禁煙や運動療法、食事療法といった生活習慣の改善、抗血小板薬やコレステロール低下薬などの薬物療法、カテーテルを用いた血管内治療(バルーン拡張術やステント留置術)、あるいは外科的なバイパス手術などがございます。

関連する技術としては、診断面では、非侵襲的で簡便なスクリーニングに用いられる足関節上腕血圧比(ABI)測定器や、血流の状態や狭窄部位を視覚化するドップラー超音波診断装置、血管の立体構造を詳細に評価するCT血管造影やMR血管造影が挙げられます。治療面では、血管内治療に用いられるバルーンカテーテル、薬剤溶出性ステント、血管内のプラークを削り取るアテレクトミーデバイスなど、多岐にわたるカテーテル治療器具が開発されています。また、外科的バイパス手術には人工血管や精密な縫合技術が不可欠です。これらの技術の進歩により、PADの診断精度と治療効果は大きく向上しております。