❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

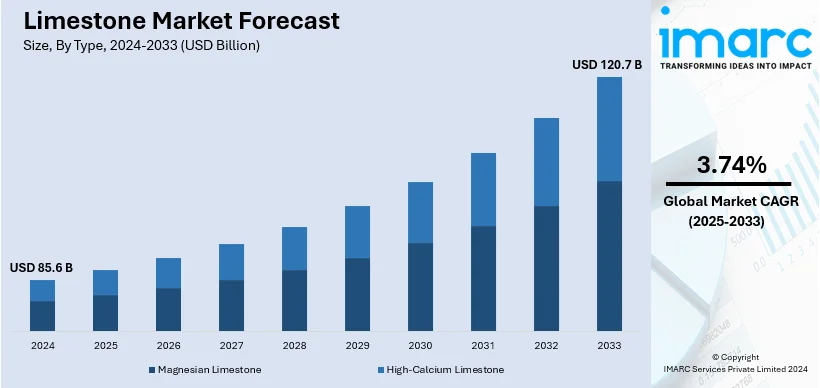

世界の石灰石市場は、2024年に856億米ドルと評価され、2033年には1207億米ドルに達し、2025年から2033年にかけて年平均成長率3.74%で成長すると予測されています。アジア太平洋地域が2024年に56.0%以上の市場シェアを占め、市場を牽引しています。この成長は、建設・インフラ、産業、農業分野における多様な用途、そして環境持続可能性への注目の高まりによって推進されています。

建設部門では、急速な都市化とインフラ整備により、セメントやコンクリート製造の主要原料として石灰石の需要が拡大しています。特に新興国におけるメガシティの成長は、建物、道路、橋梁建設のためのセメント需要を大幅に増加させています。世界のセメント生産量は、1995年の13.9億トンから2023年には推定41億トンへと大幅に増加しており、建設活動の活発化が石灰石市場の成長を直接的に後押ししています。米国でも、建設支出は2020年4月から2024年7月にかけて41%以上増加しており、住宅・商業プロジェクトや道路・橋梁の近代化が石灰石消費を促進しています。

産業分野では、石灰石は製鉄における不純物除去剤(フラックス剤)、ガラス製造、水処理、発電所の排煙脱硫(有害物質排出削減)などに不可欠です。農業分野では、土壌改良剤として酸性土壌を中和し、土壌の質と作物の収穫量を向上させるために広く利用されています。2023年には米国だけで約2000万メートルトンの農業用石灰が土壌酸性度対策に用いられました。これらの幅広い用途が、石灰石の市場成長を支えています。

環境持続可能性への取り組みも市場の重要な推進要因です。石灰石は、水質浄化や大気汚染物質の削減に貢献し、持続可能性目標達成に不可欠な役割を果たしています。廃水処理や排煙脱硫における利用は、環境保護努力を強化します。また、環境に優しい採掘技術の開発や建設・産業プロセスにおけるリサイクルも、石灰石の生産と利用をより持続可能なものにしています。OECDは、2050年までに開発目標を達成し、低炭素で気候変動に強い未来を築くために、年間6.9兆米ドルのインフラ投資が必要であると推定しており、持続可能な慣行を採用する石灰石への需要は今後も増加すると見込まれます。

市場はタイプ別、サイズ別、最終用途産業別、地域別に分類されます。タイプ別では、高カルシウム石灰石が2024年に約69.5%の市場シェアを占め、建設業でのセメント生産や建築材料としての広範な利用、飲料水・廃水処理、排煙処理における生石灰・消石灰の製造に不可欠であることから、市場をリードしています。サイズ別では、破砕石灰石が建設・インフラ用途、特にセメント製造や道路の基礎材料として主要な部分を占めています。

石灰石は、その多様性と手頃な価格から、世界の建設、農業、および様々な産業において不可欠な基礎素材です。特に、世界的な都市化の進展とインフラ開発、特に新興経済圏における需要がその市場成長を強力に牽引しています。

石灰石は主に二つの形態で利用されます。一つは天然の石灰石を粉砕した炭酸カルシウム(GCC)で、紙、プラスチック、塗料、ゴム、接着剤などの産業で充填材として広く用いられ、製品の特性向上と製造コスト削減に貢献します。GCCは、高品質な光沢紙の製造や、タイル、コンクリート、セメントの主要成分としても不可欠です。他の鉱物充填材と比較して二酸化炭素排出量が少ないという環境上の利点や、コスト効率の高さ、容易な入手性から、多くの産業で好まれています。

もう一つは、石灰石を高温で焼成し、二酸化炭素を放出した後、再び炭酸カルシウムを生成する沈降炭酸カルシウム(PCC)です。PCCは、その優れた白色度、純度、および精密な粒子径制御能力により、高品質な紙のコーティングや充填材としてGCCよりも選好されます。さらに、食品・医薬品産業では、栄養補助食品としてのカルシウムサプリメントや制酸剤としても人気が高まっており、製品用途の革新と利用産業の拡大により、PCCの需要は今後も持続的な成長が期待されています。

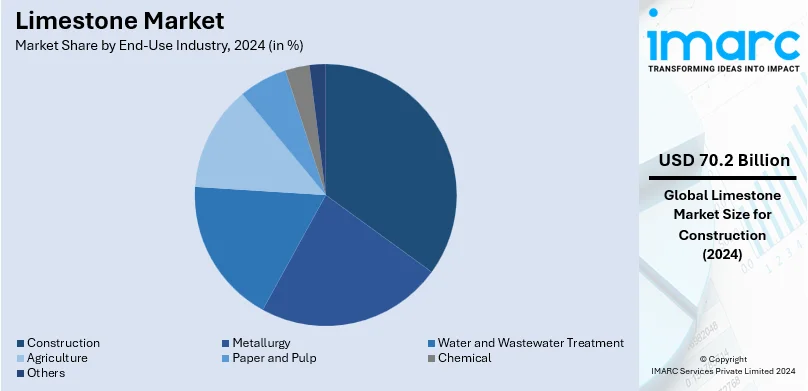

エンドユース産業別では、建設部門が2024年に約82.0%という圧倒的な市場シェアを占め、最も大きく重要なセグメントです。世界的なインフラ開発、急速な都市化、そして住宅需要の増加がこの成長を強力に推進しています。石灰石は、構造材としてだけでなく、床材やファサードの装飾石、耐久性と美観を兼ね備えた内装材としても利用され、その需要をさらに刺激しています。

地域別分析では、アジア太平洋地域が2024年に56.0%以上の市場シェアを占める最大の市場です。中国、インド、東南アジア諸国における急速な都市化、大規模なインフラ開発、そして産業成長が主な推進要因となっています。この地域の巨大な建設プロジェクト、特にセメントやコンクリート生産における石灰石の需要は非常に大きく、成長する農業部門での土壌改良材としての需要も貢献しています。また、中国やインドの鉄鋼産業も、石灰石の消費において大きな割合を占めています。高い人口増加率と都市化水準を背景に、アジア太平洋地域における石灰石の需要は今後も増加し続けると予測されています。

北米市場は、コンクリート生産、道路建設、インフラプロジェクトにおける建設業界の需要増加、および排煙脱硫や水処理などの環境用途によって牽引されています。特に米国は北米市場の88%を占め、インフラ投資雇用法(Infrastructure Investment and Jobs Act)のような政府のインフラ近代化への大規模な投資が市場を強力に後押ししています。さらに、カナダでは、河川に石灰石を混ぜることで水中の二酸化炭素を捕捉し、炭素隔離を行う革新的なプロジェクトが進行しており、炭素隔離や水質管理といった新たな環境用途が石灰石産業の重要なドライバーとして浮上しています。

欧州市場は、建設、鉄鋼製造、環境用途での広範な利用が特徴です。2023年には約260万トンの石灰が生産され、ドイツ、英国、フランスが主要生産国でした。欧州グリーンディールが持続可能な建設と炭素排出削減を重視していることから、低炭素セメント代替品の生産における石灰石の役割が高まっています。農業における土壌改良材としての利用も需要に大きく貢献しており、COVID-19後の鉄鋼産業の回復も、鉄鋼製造の重要な投入物である石灰石の消費を促進しています。EUのNextGenerationEU基金のようなインフラ投資の増加も市場を後押ししています。

このように、石灰石は多様な産業の基盤を支え、特に建設、環境、そして新興経済圏の成長を背景に、その市場は今後も堅調な拡大が見込まれています。

世界の石灰石市場は、建設活動の活発化、産業発展、環境規制への対応、持続可能な慣行への注力により、堅調な成長を続けています。

ヨーロッパ市場では、Lhoist GroupやNordkalkといった主要企業が、環境規制を遵守しつつ生産条件を維持するための革新に注力しており、これが地域の石灰石需要拡大を牽引しています。

ラテンアメリカの石灰石市場も継続的に成長しており、主に建設業と鉱業で利用されています。米国地質調査所(USGS)の報告によると、2021年にはブラジルがこの地域最大の生産国であり、約810万メートルトンの石灰を生産しました。この地域の広大な石灰石鉱床はセメント生産を支え、特にメキシコにおける都市化の進展がその重要性を高めています。採掘技術の向上による効率化、土壌改良剤としての農業利用の増加、そしてコロンビアの「Programa de Infraestructura」のような政府支援イニシアチブが、市場のさらなる成長を促進しています。

中東およびアフリカの石灰石市場は、建設活動の増加と産業発展が主な推進力です。サウジアラビアの「ビジョン2030」におけるNEOMシティなどのギガプロジェクトや、UAEの「スマートドバイ」構想が、大規模なセメントおよびコンクリートプロジェクトにおける石灰石需要を大幅に増加させています。公式データによると、UAEは2023年にサウジアラビアのプロジェクトに約185億サウジアラビア・リヤル(約49億米ドル)を投資し、湾岸諸国における最大の投資国となりました。USGSの報告によれば、2021年にはサウジアラビアや南アフリカを含むこの地域で大量の石灰が生産されました。石灰石は製鉄業での重要性を増しているほか、水処理などの環境用途や、産業排出物を最小限に抑えるための排煙脱硫における利用も拡大しており、市場の成長を後押ししています。National Lime & StoneやOman Cementなどの企業は、需要増に対応するため生産能力の拡大に投資しています。

競争環境においては、市場の主要企業は生産能力の拡大、戦略的提携、市場プレゼンスの強化に積極的に取り組んでいます。効率性の向上と環境負荷の低減を目指し、先進的な採掘技術に投資するとともに、世界の環境基準に合致する持続可能な慣行に注力しています。また、建設、農業、製造業など幅広い産業に対応するため、製品提供を多様化することで市場での地位を強化しています。例えば、Graymontは2024年8月に、業界をリードする石灰事業と、低炭素カルシウムベースソリューションの急速に拡大するグローバルプロバイダーとしての地位を反映するブランド構築のためのグローバルイニシアチブを開始しました。

主要な市場参加企業には、AMR India Limited、Carmeuse、Graymont Limited、Imerys (Belgian Securities B.V.)、J.M. Huber Corporation、LafargeHolcim、Minerals Technologies Inc.、Mitsubishi Materials Corporation、Schaefer Kalk、Sumitomo Osaka Cement Co. Ltd.、Eliotte Stone Co. Inc.などが挙げられます。

最近の動向としては、2024年10月にAmbuja CementsがSanghi IndustriesやPenna Cementの買収を含む戦略的買収により、石灰石埋蔵量を80億トンに大幅に増加させました。2024年6月にはJ.M. Huber Corporationが子会社を通じてActive Minerals Internationalを買収完了。2023年12月にはImerysとSeitissが、産業廃棄物鉱物を循環型製品に転換する合弁事業「Seitiss Imerys Minéraux Circulaires (SIMC)」を設立し、循環経済を推進しています。2023年10月にはCarmeuseがTallman TechnologiesおよびSchenck Processと提携し、EAF製鉄所向けに高度な石灰注入システムを提供開始。2023年5月にはGraymontがマレーシアのイポーにあるGridland石灰石採石場を買収しました。

本市場調査レポートは、2019年から2033年までの様々な市場セグメント、歴史的および現在の市場トレンド、石灰石市場予測、市場のダイナミクスに関する包括的な定量的分析を提供します。利害関係者にとって、市場の推進要因、課題、機会、地域市場の動向、ポーターのファイブフォース分析、競争環境に関する貴重な洞察が得られ、戦略策定に役立つ情報が提供されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の石灰石市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 苦灰質石灰石

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高カルシウム石灰石

6.2.1 市場トレンド

6.2.2 市場予測

7 サイズ別市場内訳

7.1 砕石灰石

7.1.1 市場トレンド

7.1.2 市場予測

7.2 焼成石灰石 (PCC)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 粉砕石灰石 (GCC)

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途産業別市場内訳

8.1 冶金

8.1.1 市場トレンド

8.1.2 市場予測

8.2 水処理および廃水処理

8.2.1 市場トレンド

8.2.2 市場予測

8.3 建設

8.3.1 市場トレンド

8.3.2 市場予測

8.4 農業

8.4.1 市場トレンド

8.4.2 市場予測

8.5 紙・パルプ

8.5.1 市場トレンド

8.5.2 市場予測

8.6 化学

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 輸出入

9.1 輸入

9.1.1 輸入トレンド

9.1.2 国別輸入内訳

9.2 輸出

9.2.1 輸出トレンド

9.2.2 国別輸出内訳

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 AMR India Limited

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 Carmeuse

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 Graymont Limited

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 Imerys (Belgian Securities B.V.)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 J.M. Huber Corporation

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 SWOT分析

15.3.6 LafargeHolcim

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Minerals Technologies Inc.

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 三菱マテリアル株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Schaefer Kalk

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 住友大阪セメント株式会社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Eliotte Stone Co. Inc.

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

図のリスト

図1:世界の石灰石市場:主要な推進要因と課題

図2:世界の石灰石市場:販売額(10億米ドル)、2019-2024年

図3:世界の石灰石市場:タイプ別内訳(%)、2024年

図4:世界の石灰石市場:規模別内訳(%)、2024年

図5:世界の石灰石市場:最終用途産業別内訳(%)、2024年

図6:世界の石灰石市場:地域別内訳(%)、2024年

図7:世界の石灰石市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の石灰石(苦灰石)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の石灰石(苦灰石)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の石灰石(高カルシウム石灰石)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の石灰石(高カルシウム石灰石)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の石灰石(砕石灰石)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の石灰石(砕石灰石)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の石灰石(焼成石灰石 – PCC)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の石灰石(焼成石灰石 – PCC)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の石灰石(粉砕石灰石 – GCC)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の石灰石(粉砕石灰石 – GCC)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界の石灰石(冶金)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の石灰石(冶金)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の石灰石(水処理および廃水処理)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の石灰石(水処理および廃水処理)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界の石灰石(建設)市場:販売額(100万米ドル)、2019年および2024年

図23:世界の石灰石(建設)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界の石灰石(農業)市場:販売額(100万米ドル)、2019年および2024年

図25:世界の石灰石(農業)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界の石灰石(紙・パルプ)市場:販売額(100万米ドル)、2019年および2024年

図27:世界の石灰石(紙・パルプ)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界の石灰石(化学)市場:販売額(100万米ドル)、2019年および2024年

図29:世界の石灰石(化学)市場予測:販売額(100万米ドル)、2025-2033年

図30:世界の石灰石(その他の産業)市場:販売額(100万米ドル)、2019年および2024年

図31:世界の石灰石(その他の産業)市場予測:販売額(100万米ドル)、2025-2033年

図32:世界の石灰石市場:輸入動向、2019-2024年

図33:世界の石灰石市場:国別輸入内訳(%)、2024年

図34:世界の石灰石市場:輸出動向、2019-2024年

図35:世界の石灰石市場:国別輸出内訳(%)、2024年

図36:北米の石灰石市場:販売額(100万米ドル)、2019年および2024年

図37:北米の石灰石市場予測:販売額(100万米ドル)、2025-2033年

図38:米国の石灰石市場:販売額(100万米ドル)、2019年および2024年

図39:米国の石灰石市場予測:販売額(100万米ドル)、2025-2033年

図40:カナダの石灰石市場:販売額(100万米ドル)、2019年および2024年

図41:カナダの石灰石市場予測:販売額(100万米ドル)、2025-2033年

図42:アジア太平洋の石灰石市場:販売額(100万米ドル)、2019年および2024年

図43:アジア太平洋の石灰石市場予測:販売額(100万米ドル)、2025-2033年

図44:中国の石灰石市場:販売額(100万米ドル)、2019年および2024年

図45:中国の石灰石市場予測:販売額(100万米ドル)、2025-2033年

図46:日本の石灰石市場:販売額(100万米ドル)、2019年および2024年

図47:日本:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図48:インド:石灰石市場:販売額(百万米ドル)、2019年および2024年

図49:インド:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図50:韓国:石灰石市場:販売額(百万米ドル)、2019年および2024年

図51:韓国:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図52:オーストラリア:石灰石市場:販売額(百万米ドル)、2019年および2024年

図53:オーストラリア:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図54:インドネシア:石灰石市場:販売額(百万米ドル)、2019年および2024年

図55:インドネシア:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図56:その他:石灰石市場:販売額(百万米ドル)、2019年および2024年

図57:その他:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図58:ヨーロッパ:石灰石市場:販売額(百万米ドル)、2019年および2024年

図59:ヨーロッパ:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図60:ドイツ:石灰石市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図62:フランス:石灰石市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図64:イギリス:石灰石市場:販売額(百万米ドル)、2019年および2024年

図65:イギリス:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図66:イタリア:石灰石市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図68:スペイン:石灰石市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図70:ロシア:石灰石市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図72:その他:石灰石市場:販売額(百万米ドル)、2019年および2024年

図73:その他:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図74:ラテンアメリカ:石灰石市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図76:ブラジル:石灰石市場:販売額(百万米ドル)、2019年および2024年

図77:ブラジル:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図78:メキシコ:石灰石市場:販売額(百万米ドル)、2019年および2024年

図79:メキシコ:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図80:その他:石灰石市場:販売額(百万米ドル)、2019年および2024年

図81:その他:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図82:中東およびアフリカ:石灰石市場:販売額(百万米ドル)、2019年および2024年

図83:中東およびアフリカ:石灰石市場予測:販売額(百万米ドル)、2025-2033年

図84:世界:石灰石産業:SWOT分析

図85:世界:石灰石産業:バリューチェーン分析

図86:世界:石灰石産業:ポーターのファイブフォース分析

石灰石は、主に炭酸カルシウム(CaCO3)を主成分とする堆積岩の一種です。その形成は、主に海洋に生息していたサンゴ、貝類、有孔虫などの石灰質を持つ生物の殻や骨格が海底に堆積し、長い年月をかけて固結することによって進みます。地球の地質時代を通じて広範囲に分布しており、最も一般的な堆積岩の一つとして知られています。水に溶けやすい性質を持つため、雨水や地下水によって侵食され、鍾乳洞やドリーネといった特徴的なカルスト地形を形成することが大きな特徴です。

石灰石にはいくつかの種類があります。一般的な石灰岩の他に、石灰岩が地中の熱と圧力によって変成作用を受け、再結晶化したものは大理石と呼ばれ、美しい模様から建築や彫刻の装飾材として重宝されます。微細なプランクトンの遺骸が堆積してできた、柔らかく多孔質な石灰岩はチョークとして知られています。また、温泉水や地下水から炭酸カルシウムが沈殿して形成される多孔質の岩石はトラバーチンと呼ばれます。炭酸カルシウムの一部がマグネシウムに置換された炭酸カルシウムマグネシウム(CaMg(CO3)2)を主成分とする岩石はドロマイトと呼ばれ、石灰岩とは異なる性質を持つこともありますが、密接に関連しています。貝殻の破片が粗く固結したものは貝殻石灰岩として分類されます。

その用途は非常に多岐にわたります。最も主要な用途の一つは建築材料であり、セメントの主原料として不可欠です。セメントはコンクリートやモルタル、漆喰の製造に用いられ、現代社会のインフラを支えています。また、石材として壁材、床材、彫刻などにも利用されます。製鉄においては、溶鉱炉内で鉄鉱石から不純物(ケイ酸など)を除去するための融剤として重要な役割を果たします。農業分野では、土壌の酸性度を中和する土壌改良材(生石灰、消石灰)や肥料の原料として利用されます。化学工業では、ソーダ灰(炭酸ナトリウム)やカーバイド、ガラスの製造原料となります。環境対策としては、火力発電所などで発生する硫黄酸化物を除去する排煙脱硫剤や、水質浄化剤としても使用されます。食品分野では、カルシウム強化剤や食品添加物(凝固剤など)として用いられるほか、製紙、ゴム、プラスチックの充填剤、塗料の顔料など、幅広い産業で活用されています。

石灰石に関連する技術も多岐にわたります。まず、大規模な露天掘りや坑内掘りによる採掘技術が挙げられ、発破や重機を用いた効率的な掘削、運搬技術が重要です。採掘された石灰石は、用途に応じてクラッシャーやミルで粉砕され、粒度別に選別される粉砕・選別技術が適用されます。セメント製造においては、石灰石を約1450℃の高温で焼成し、クリンカーを生成する焼成技術が核となります。このプロセスにはロータリーキルンなどの特殊な焼成炉が用いられます。生石灰(CaO)に水を加えて消石灰(Ca(OH)2)を製造する水和・消化技術も重要です。高品質な充填剤や顔料として使用するためには、ジェットミルやボールミルを用いた超微粉砕技術が不可欠です。また、石灰石の焼成プロセスで大量に発生する二酸化炭素の排出量を削減するため、CO2分離・回収(CCS)技術の研究開発が進められています。さらに、石灰系固化材を用いた軟弱地盤の改良技術も土木分野で広く応用されています。