❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

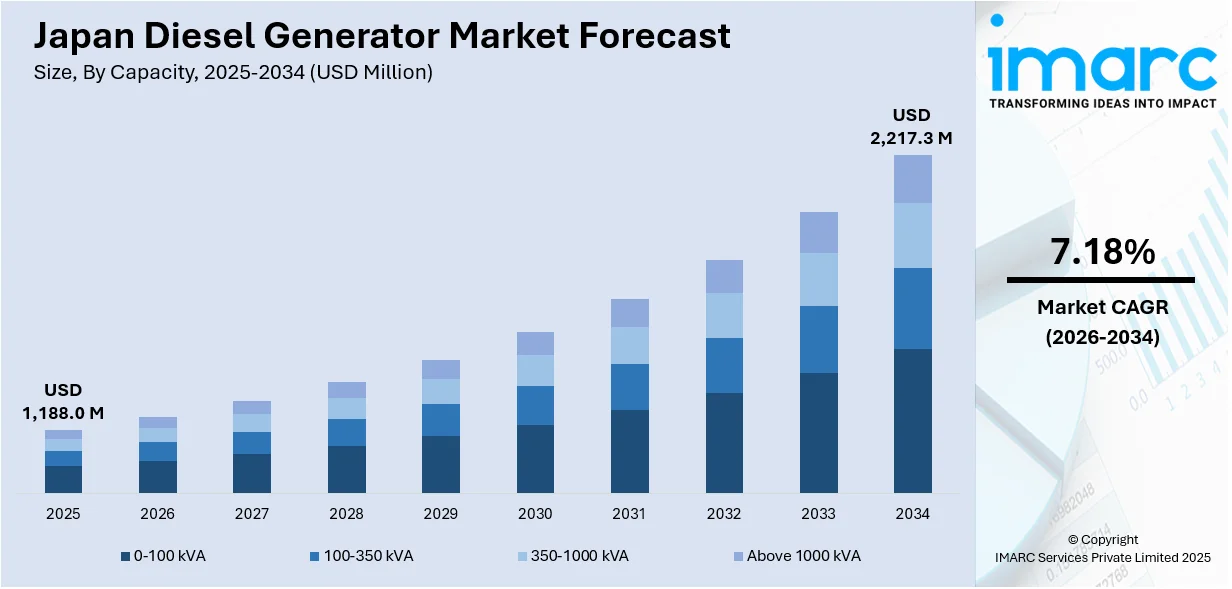

日本のディーゼル発電機市場は、2025年に11億8,800万米ドル規模に達し、2034年には22億1,730万米ドルへと成長すると予測されており、2026年から2034年の予測期間において年平均成長率(CAGR)7.18%を記録すると見込まれています。この市場成長を牽引しているのは、データセンター、病院、商業ビルといったミッションクリティカルな施設におけるバックアップ電源の需要増大、地震や台風、津波といった自然災害の頻発化とその甚大化、インフラ整備への投資拡大、製造業をはじめとする産業部門の着実な成長、そして災害対策と緊急時対応能力の強化を目的とした政府の積極的な取り組みです。

特に、日本が地震、台風、津波などの深刻な自然災害に頻繁にさらされる地理的特性は、国家のインフラ計画や政策決定において、緊急時電源の確保を最優先事項として位置づけています。2024年1月1日に発生したマグニチュード7.5から7.6の能登半島地震は、津波、土砂崩れ、火災、液状化、地盤隆起といった複合的な災害を引き起こし、電力供給網の脆弱性を改めて浮き彫りにしました。この経験は、危機時における電力継続性の確保がいかに重要であるかを強く認識させ、病院、官公庁、公共避難所、通信拠点といったミッションクリティカルなインフラでのディーゼル発電機によるバックアップシステムの導入を加速させています。データセンターや医療施設では、電力冗長性に関するより厳格なガイドラインが導入され、高容量のディーゼル発電機の需要が一段と高まっています。さらに、日本政府は、都道府県レベルのプログラムを通じて、ディーゼル発電機を含む緊急電源システムの設置に対し、補助金や税制優遇措置を提供しており、これが市場成長を強力に後押ししています。これらの政策的支援により、停電時でも高いレジリエンスを確保できるよう、自動切り替えシステムや遠隔監視機能を備えた設置が一般的になりつつあります。

また、日本における商業不動産、物流拠点、製造インフラの継続的な拡大も、信頼性の高いバックアップ電源システムへの依存度を高める主要な要因です。現代の産業活動においては、生産性を維持し、高額な操業中断を回避するために、電力供給の中断は許されません。日本の製造業は、自動車部品、エレクトロニクス、高性能材料といった分野で世界的な競争力を持ち、国のGDPの約20%を占める基幹産業であり、これらの施設における安定した電力供給の確保は極めて重要です。このように、自然災害への脆弱性と経済活動の継続性という二つの側面から、ディーゼル発電機は日本の社会インフラと経済の安定稼働を支える不可欠な要素として、その重要性を一層高めています。

日本のディーゼル発電機市場は、複数の強力な推進要因により、今後も堅調な成長が予測されています。製造業、データセンター、医療施設といった基幹産業分野では、プロセス自動化の高度化、厳格な安全プロトコルの遵守、そして機器の連続稼働を保証するために、極めて安定した電力供給が不可欠です。このニーズが、市場のポジティブな見通しを形成する主要な要素となっています。同時に、ホテル、ショッピングモール、オフィスビルなどの商業施設では、予期せぬ停電時においても事業の継続性を確保し、顧客の安全を守るために、信頼性の高い無停電電源システムが不可欠とされています。

さらに、大阪、東京、名古屋といった日本の主要都市圏における物流および倉庫の自動化技術への継続的な大規模投資は、エネルギー消費の大きい自動化システムを安定的に稼働させるための大容量ディーゼル発電機の需要を大きく喚起しています。また、日本政府が推進する地方経済の活性化策や地域産業クラスターの形成支援に伴い、地方の都道府県で進められている新規建設プロジェクトにおいても、ディーゼル発電機の設置が標準的なインフラ要件の一部として組み込まれる傾向が強まっています。これらの多岐にわたる要因が複合的に作用し、日本のディーゼル発電機市場のシェアを顕著に拡大させています。

IMARC Groupによる市場調査レポートでは、2026年から2034年までの期間における市場の主要なトレンドと、国レベルでの詳細な予測が提供されています。このレポートでは、市場が以下の主要なセグメントに基づいて綿密に分類され、それぞれについて詳細な分析が実施されています。

* **容量別:** 0-100 kVA、100-350 kVA、350-1000 kVA、そして1000 kVAを超える大容量モデル。

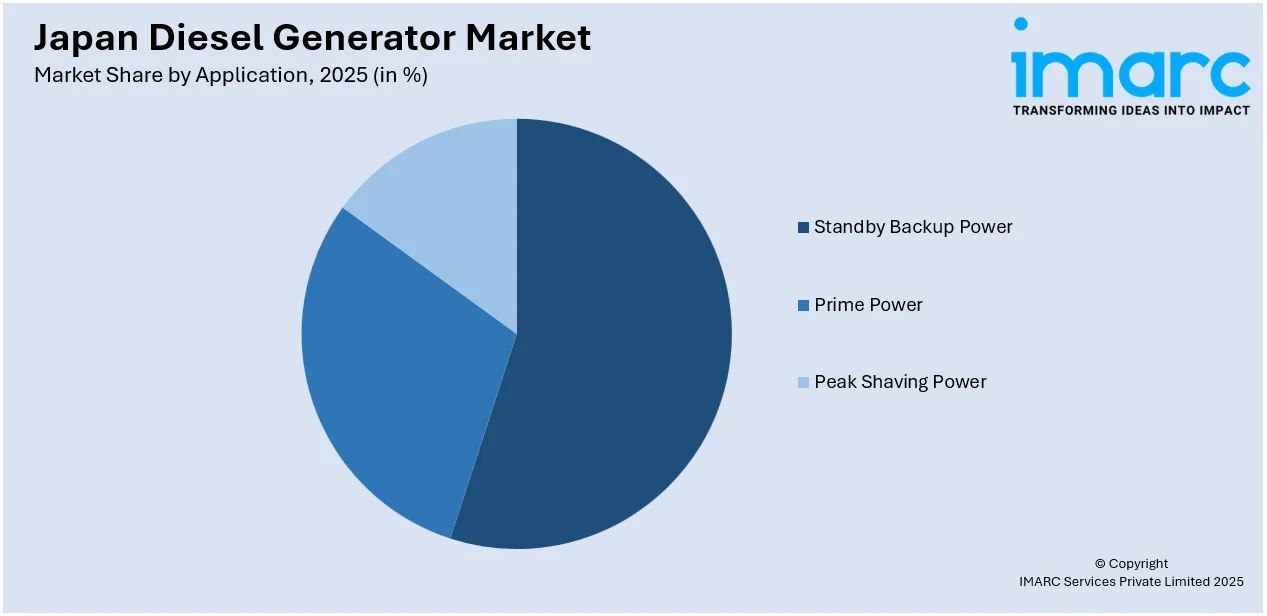

* **用途別:** 災害時や停電時に機能する非常用バックアップ電源、常時電力を供給する常用電源、電力需要のピーク時に供給を補完するピークシェービング電源。

* **可動性別:** 施設に固定して使用される定置型と、移動して使用可能な可搬型。

* **エンドユーザー別:** 住宅用、商業施設用、産業施設用。

* **地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場。

競争環境についても包括的な分析が提供されており、市場構造の把握、主要企業の市場におけるポジショニング、各社が採用する主要な成功戦略、競合他社との比較を示す競合ダッシュボード、そして企業の評価象限などが詳細に網羅されています。加えて、市場を牽引する主要な全企業の詳細なプロファイルも掲載されています。

市場の最新動向を示すニュースとして、2023年10月23日には、ロールス・ロイス社が新たに稼働を開始した施設に対し、31基のmtu Tier 4ディーゼル発電機セットと、高度な電力管理を可能にするmtu EnergetIQマイクログリッド制御システムを提供したと発表されました。

大阪近郊に建設中のハイパースケールデータセンターは、総容量45.9 MWを誇り、既に20気筒mtu Series 4000発電機を8基導入しています。将来的な需要増加に応じて追加の発電機が配備される計画です。この施設では、EnergetIQシステムが電力網への接続状況と発電機の稼働状態を自動で監視・制御し、電力網に障害が発生した際には迅速にバックアップ電源を起動することで、安定した電力供給を確保します。

一方、日本のディーゼル発電機市場に関する包括的なレポートが提供されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの予測期間における市場の見通しを詳細に探求します。市場の促進要因と課題、そして容量、用途、可動性、エンドユーザー、地域といった各セグメントにおける過去および将来の市場評価が含まれます。

具体的には、容量別では0-100 kVA、100-350 kVA、350-1000 kVA、1000 kVA以上、用途別では非常用バックアップ電源、常用電源、ピークシェービング電源、可動性別では定置型、可搬型、エンドユーザー別では住宅、商業、産業、そして地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった広範な区分で市場が分析されます。レポートは、市場のこれまでの実績と今後の見通し、各セグメントの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCのこの業界レポートは、2020年から2034年までの日本のディーゼル発電機市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報が提供され、ポーターのファイブフォース分析を通じて、新規参入者の影響、競争の激しさ、サプライヤーと買い手の交渉力、代替品の脅威を評価し、日本のディーゼル発電機業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることも可能です。レポートはPDFおよびExcel形式で提供され、特別要求に応じてPPT/Word形式での提供も可能です。購入後には10-12週間のアナリストサポートと10%の無料カスタマイズも含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のディーゼル発電機市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のディーゼル発電機市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のディーゼル発電機市場 – 容量別内訳

6.1 0-100 kVA

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 100-350 kVA

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 350-1000 kVA

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 1000 kVA以上

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のディーゼル発電機市場 – 用途別内訳

7.1 待機用バックアップ電源

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 主電源

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ピークカット電源

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のディーゼル発電機市場 – 可動性別内訳

8.1 定置型

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 可搬型

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のディーゼル発電機市場 – エンドユーザー別内訳

9.1 住宅用

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 商業用

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 産業用

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本のディーゼル発電機市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 容量別市場内訳

10.1.4 用途別市場内訳

10.1.5 可動性別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 容量別市場内訳

10.2.4 用途別市場内訳

10.2.5 可動性別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 容量別市場内訳

10.3.4 用途別市場内訳

10.3.5 可動性別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向(2020-2025年)

10.4.3 容量別市場内訳

10.4.4 用途別市場内訳

10.4.5 モビリティ別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 容量別市場内訳

10.5.4 用途別市場内訳

10.5.5 モビリティ別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 容量別市場内訳

10.6.4 用途別市場内訳

10.6.5 モビリティ別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 容量別市場内訳

10.7.4 用途別市場内訳

10.7.5 モビリティ別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 容量別市場内訳

10.8.4 用途別市場内訳

10.8.5 モビリティ別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本のディーゼル発電機市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本のディーゼル発電機市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ディーゼル発電機とは、ディーゼルエンジンを動力源として発電機を駆動し、電気エネルギーを生成する装置です。軽油を燃焼させることで機械的エネルギーを生み出し、そのエネルギーを発電機に伝達して電力を発生させます。主に商用電源が利用できない場所や、停電時のバックアップ電源として広く利用され、高い信頼性と燃料効率が特徴です。

ディーゼル発電機は、用途や設置形態により分類されます。工場、病院、データセンターなどに固定設置される常設型(定置型)は、非常用や常用電源として機能し、防音対策や自動起動システムを備えることが多いです。建設現場、イベント会場、災害現場など、電源が必要な場所に移動させて使用される可搬型(移動型)もあります。また、エンジンが露出したオープン型と、騒音低減のためのエンクロージャーに収められた防音型に分けられます。出力も数kWから数MW以上まで幅広く、用途に応じた選択が可能です。

ディーゼル発電機は多岐にわたる分野で活用されます。最も一般的なのは、病院、データセンター、通信施設、高層ビル、工場など、停電が許されない重要施設における非常用電源としての利用です。商用電源途絶時に自動起動し、電力供給を維持することで、医療機器稼働、データ損失防止、生産ライン停止回避などを可能にします。電力網が整備されていない遠隔地(鉱山、油田、離島、建設現場など)では、常用電源として主要な電力源となります。電力需要ピーク時に商用電力の代わりに稼働させるピークカット・ピークシフト目的でも利用され、電力料金削減や電力系統負担軽減に貢献します。イベント会場の仮設電源、災害時の緊急電源、船舶や鉄道車両の補助電源としても不可欠です。

ディーゼル発電機の性能向上には様々な関連技術が貢献しています。商用電源異常を検知し、自動で発電機を起動・停止させる自動起動・停止システムは、無人運転を可能にします。複数の発電機を同期運転させる並列運転技術は、大出力化や負荷に応じた効率的な運転を実現します。コモンレールシステムやターボチャージャーなどのエンジン技術進化により、燃料効率の向上が図られ、燃費改善と排ガス低減をもたらします。排ガス処理技術として、DPFやSCRシステムが導入され、PMやNOx排出量を削減し、環境規制に対応しています。インターネット経由で稼働状況をリアルタイム監視し、遠隔操作も可能な遠隔監視・制御システムも普及しています。ディーゼル発電機とバッテリーや太陽光発電などを組み合わせるハイブリッドシステムは、燃料消費削減と安定供給を実現します。