❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

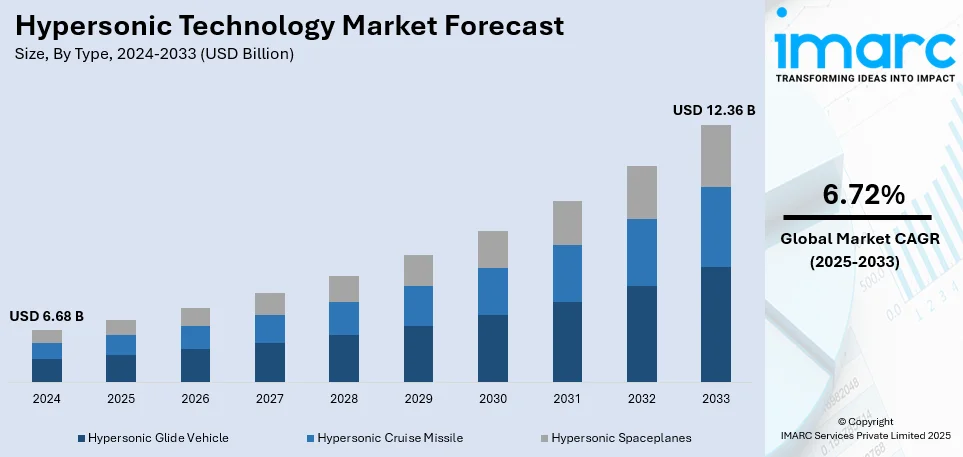

世界の極超音速技術市場は、2024年の66.8億米ドルから2033年には123.6億米ドルへ、2025年から2033年にかけて年平均成長率6.72%で拡大すると予測されています。2024年にはアジア太平洋地域が35.3%超のシェアを占め、市場を牽引。この成長は、防衛予算の増加、民間投資の拡大、推進・熱保護技術の進歩、地政学的緊張の高まり、商業航空宇宙分野での関心増大が主な要因です。

極超音速システムは、マッハ5を超える速度で飛行し、探知・迎撃が極めて困難なため、軍事近代化の最重要課題です。従来のミサイル防衛システムでは対応が難しく、各国は戦略的優位性確保のため多額の投資を行っています。米国は極超音速プログラムに数十億ドルを投じ、国防総省の関連予算は2023年の47億ドルから2025年には69億ドルへと増加。北米市場では米国が89.60%を占め、攻撃兵器に加え、迎撃システムや追跡衛星(2024年打ち上げのUSSF-124ミッションなど)の開発も進めています。この技術は軍事戦略を根本から変え、国家安全保障の最優先事項となっています。世界的な安全保障上の懸念から、米国、ロシア、中国などが戦略的優位性維持のため極超音速ミサイルや防衛システムに投資を強化。高速で機敏、予測不可能な極超音速システムは、従来の防衛メカニズムを回避し、紛争地域で戦略的優位性をもたらします。軍事分野での関心高まりは技術革新を促進し、防衛請負業者と政府間の提携を加速させ、将来の戦争の様相を変える可能性のある技術開発が進められています。

商業分野では、極超音速移動が世界の交通に革命をもたらす可能性を秘めています。マッハ5を超える速度で飛行する航空機は、飛行時間を劇的に短縮し(例:ニューヨークから東京が2時間未満)、航空業界、ビジネス旅行、観光に大きな影響を与えるでしょう。熱放散、燃料効率、構造的完全性といった技術的課題の克服に向け、官民の投資が活発化しており、今後数十年で商業極超音速移動が主流となる可能性が示唆されています。

技術進歩を支えるのが材料科学の発展です。極超音速飛行時の2,000°Cを超える高温、摩擦、圧力に耐えうる新素材の開発が不可欠であり、先進的なセラミック複合材料や金属合金、炭素-炭素複合材料などが研究されています。これにより、極超音速システムの性能と安全性が向上し、軍事・商業用極超音速機がより効率的かつ安全に運用されるようになります。この進歩は、航空宇宙、防衛、エネルギー分野にも波及効果をもたらすと期待されています。

市場はタイプ、発射モード、射程、エンドユーザーで分類され、タイプ別では極超音速滑空体(HGV)が2024年に約43.6%のシェアを占め、防衛投資と戦略的ニーズに牽引されています。HGVはマッハ5を超える速度で飛行し、従来のミサイル防衛システムによる迎撃が極めて困難です。発射モード別では、柔軟性と迅速な展開能力を持つ空中発射が約48.0%のシェアで優位に立っています。米国空軍のAGM-183A ARRWのような空中発射型システムは、戦闘機や爆撃機から展開でき、射程を拡大し、ミサイル防衛システムを回避する予測不可能な飛行経路を可能にします。

極超音速技術市場は、戦略的抑止力、迅速な精密攻撃、ミサイル防衛突破のニーズに牽引され、急速に成長しています。特に、空発射型極超音速兵器への投資増加が市場拡大の主要因であり、各国は高速性、機動性、費用対効果の高いソリューションを優先しています。

射程別では、大陸間射程が2024年に約38.6%を占め市場をリード。次世代長距離攻撃能力への防衛投資増が支えです。大陸間極超音速兵器は5,500km超の射程を持ち、ミサイル防衛を回避しつつ精密攻撃で戦略的抑止力を提供。米空軍のLRHWやロシアのアバンガルドが代表例で、両国は開発・配備を加速。各国は大陸間プログラムへの予算を増やし、地球規模の脅威に対抗する長距離能力に注力しています。

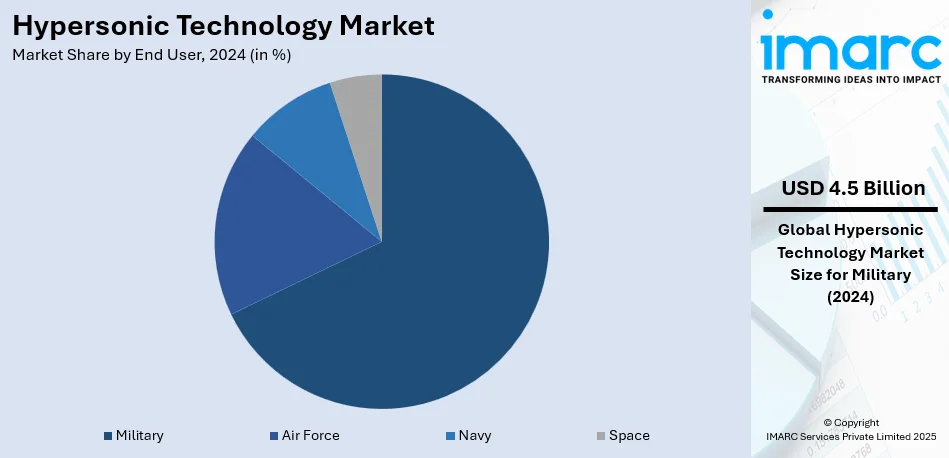

エンドユーザー別では、軍事部門が2024年に約67.5%を占め最大です。防衛投資の増加と次世代兵器開発の緊急性が推進力。各国は戦略的抑止力、迅速な精密攻撃、ミサイル防衛網克服のため極超音速システムを優先。軍事機関は、攻撃・防御能力強化のため、滑空体、巡航ミサイル、ブースト・グライドシステムの研究に資金を投入。地政学的緊張の高まりが配備を加速させ、軍事用途が市場需要を牽引しています。

地域別では、アジア太平洋地域が2024年に35.3%超の最大の市場シェア。積極的な防衛近代化と地政学的緊張が背景です。中国、インド、日本などが開発に多額投資し、特に中国は運用配備を主導。地域軍事力は、戦略的抑止力と脅威対抗のため、滑空体や巡航ミサイルに注力。自国プログラム拡大と防衛予算増加により、アジア太平洋は最速成長ハブとして世界市場のリーダーシップを強化しています。

北米市場も急速に拡大。強力な政府資金、先進防衛インフラ、主要航空宇宙企業が原動力です。米国防総省は戦略的抑止力のため極超音速ミサイル開発を優先し、空発射型、地上発射型、大陸間射程兵器に注力。ロッキード・マーティン、レイセオン、ノースロップ・グラマンなどが研究を加速し、能力を強化。米国は2023年に約9160億ドルの国防予算を計上し、相当部分を極超音速戦に投資。中国やロシアに対抗し、防衛力維持のためマッハ5超の極超音速ミサイルに重点。ミサイル開発に加え、先進発射プラットフォームや対抗技術にも投資し、世界的リーダーの地位を確立しています。

欧州市場は、防衛費増加、安全保障上の脅威、ロシアの技術進歩を受け成長。ドイツは2023年に約668.3億ドルの国防予算で、ミサイル防衛と極超音速兵器の革新に注力。欧州防衛庁は、EU諸国間の先進技術開発協力取り組みを主導。MBDAやタレスが主要プログラムを牽引。EU加盟国は、先進極超音速ミサイルシステム開発や防衛インフラ統合に関する共同R&Dに投資。EUの戦略的アプローチは、NATO防衛枠組みへのシステム統合努力とともに、世界の極超音速競争で競争力あるプレーヤーとしての地位を確立しています。

ラテンアメリカ市場は初期段階ですが、各国が極超音速兵器の戦略的重要性を認識し始め、大きな成長潜在力を持ちます。ブラジルがこの地域で最大の国です。

極超音速技術市場は、世界的な防衛近代化と安全保障上の課題に対応するため、急速に拡大しています。

ラテンアメリカでは、ブラジルが2022年に218億ドルの防衛予算を計上し、極超音速システムを含む軍事技術の近代化を進めています。アルゼンチンやコロンビアも防衛インフラとミサイル技術への投資を強化していますが、資金的・技術的障壁が存在します。しかし、組織犯罪対策や国家防衛能力強化の必要性から、この地域での極超音速技術へのさらなる投資が期待されており、将来的に世界の軍事開発の中心となる可能性を秘めています。

中東・アフリカ地域では、防衛近代化と地域安全保障の課題に対応するため、極超音速技術の重要性が高まっています。サウジアラビアは2022年に750億1000万ドルの防衛予算を割り当て、ミサイル防衛システム、特に極超音速能力の強化に重点を置いています。アラブ首長国連邦や南アフリカもミサイル技術開発を加速しており、南アフリカのデネル社のような企業が国産極超音速システムを主導しています。近隣諸国からの脅威やミサイル防衛の戦略的重要性から、この地域の多くの国々が極超音速兵器システムへの投資を開始しています。各国政府は、優れた技術を獲得するため、世界各国との軍事協力を強化しています。今後数年間で、防衛予算のさらなる増加と次世代技術への依存度の高まりが、中東・アフリカ地域における極超音速システムの成長を促進すると予測されます。

市場の主要企業は、性能向上のため、先進的な推進システム、熱保護ソリューション、精密照準技術に注力しています。防衛請負業者は、軍事抑止力強化のため、極超音速滑空体、巡航ミサイル、空中発射型兵器の開発を加速しています。企業は大規模生産のための政府契約を獲得し、既存の防衛インフラに極超音速システムを統合しています。航空宇宙企業は、再利用可能な極超音速プラットフォームに投資し、移動時間を大幅に短縮することで軍事および商業航空の両方を革新することを目指しています。研究機関や民間イノベーターは、速度、燃費、運用範囲を向上させるため、スクラムジェットエンジンや複合サイクルエンジンの改良を進めています。一部の組織は、増大する世界的な需要に対応するため製造施設や試験場を拡大しており、他方で極超音速の脅威に対抗するため衛星ベースの追跡およびミサイル防衛システムを強化しています。防衛機関、研究センター、民間企業間の協力が急速な技術進歩を推進し、極超音速能力の継続的な進化を確実にしています。これらの取り組みは、戦略的防衛と高速航空宇宙応用の未来を形作っています。

最近の動向として、2025年1月にはHermeus社が極超音速試験インフラの不足に対応するためHEAT施設を開設し、Pratt & Whitney F100エンジンの推進試験に成功しました。2024年11月にはDynetics社が共通極超音速滑空体および熱保護システム提供のため陸軍から6億7050万ドルの契約を獲得しました。2024年9月にはL3Harris社が宇宙開発庁の追跡層プログラムで重要な進展を遂げ、9億1900万ドルの契約を確保し、ミサイル追跡衛星5基を打ち上げました。同じく9月には、米国ミサイル防衛庁がNorthrop Grumman社と極超音速ミサイルの脅威を標的とする滑空段階迎撃機(GPI)プログラムで提携しました。Raytheon社とNorthrop Grumman社は、長距離固体ロケットモーターの静止燃焼試験に成功し、極超音速応用における有線端面燃焼技術の設計と性能を検証しました。

本レポートは、2019年から2033年までの極超音速技術市場の包括的な定量分析を提供し、Dynetics (Leidos)、Hermeus Corp.、L3Harris Technologies、Lockheed Martin Corporation、Northrop Grumman Corporation、Raytheon Technologies Corporationなどの主要企業の詳細なプロファイルを含んでいます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の極超音速技術市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 極超音速滑空体

6.1.1 市場トレンド

6.1.2 市場予測

6.2 極超音速巡航ミサイル

6.2.1 市場トレンド

6.2.2 市場予測

6.3 極超音速宇宙機

6.3.1 市場トレンド

6.3.2 市場予測

7 発射方式別市場内訳

7.1 空中発射

7.1.1 市場トレンド

7.1.2 市場予測

7.2 地上発射

7.2.1 市場トレンド

7.2.2 市場予測

7.3 海中発射

7.3.1 市場トレンド

7.3.2 市場予測

8 射程別市場内訳

8.1 短射程

8.1.1 市場トレンド

8.1.2 市場予測

8.2 中射程

8.2.1 市場トレンド

8.2.2 市場予測

8.3 中距離

8.3.1 市場トレンド

8.3.2 市場予測

8.4 大陸間射程

8.4.1 市場トレンド

8.4.2 市場予測

9 エンドユーザー別市場内訳

9.1 軍事

9.1.1 市場トレンド

9.1.2 市場予測

9.2 空軍

9.2.1 市場トレンド

9.2.2 市場予測

9.3 海軍

9.3.1 市場トレンド

9.3.2 市場予測

9.4 宇宙

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 ダイネティクス (レイドス)

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 ヘルメウス・コーポレーション

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 L3ハリス・テクノロジーズ

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.4 ロッキード・マーティン・コーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ノースロップ・グラマン・コーポレーション

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 レイセオン・テクノロジーズ・コーポレーション

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

図のリスト

図1:世界の極超音速技術市場:主要な推進要因と課題

図2:世界の極超音速技術市場:販売額(10億米ドル)、2019-2024年

図3:世界の極超音速技術市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の極超音速技術市場:タイプ別内訳(%)、2024年

図5:世界の極超音速技術市場:発射モード別内訳(%)、2024年

図6:世界の極超音速技術市場:射程別内訳(%)、2024年

図7:世界の極超音速技術市場:最終用途別内訳(%)、2024年

図8:世界の極超音速技術市場:地域別内訳(%)、2024年

図9:世界の極超音速技術(極超音速滑空体)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の極超音速技術(極超音速滑空体)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の極超音速技術(極超音速巡航ミサイル)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の極超音速技術(極超音速巡航ミサイル)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の極超音速技術(極超音速宇宙機)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の極超音速技術(極超音速宇宙機)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の極超音速技術(空中発射型)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の極超音速技術(空中発射型)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の極超音速技術(地上発射型)市場:販売額(百万米ドル)、2019年および2024年

図18: 世界: 極超音速技術(地上発射型)市場予測: 販売額(百万米ドル)、2025年~2033年

図19: 世界: 極超音速技術(海中発射型)市場: 販売額(百万米ドル)、2019年および2024年

図20: 世界: 極超音速技術(海中発射型)市場予測: 販売額(百万米ドル)、2025年~2033年

図21: 世界: 極超音速技術(短距離)市場: 販売額(百万米ドル)、2019年および2024年

図22: 世界: 極超音速技術(短距離)市場予測: 販売額(百万米ドル)、2025年~2033年

図23: 世界: 極超音速技術(中距離)市場: 販売額(百万米ドル)、2019年および2024年

図24: 世界: 極超音速技術(中距離)市場予測: 販売額(百万米ドル)、2025年~2033年

図25: 世界: 極超音速技術(中間距離)市場: 販売額(百万米ドル)、2019年および2024年

図26: 世界: 極超音速技術(中間距離)市場予測: 販売額(百万米ドル)、2025年~2033年

図27: 世界: 極超音速技術(大陸間)市場: 販売額(百万米ドル)、2019年および2024年

図28: 世界: 極超音速技術(大陸間)市場予測: 販売額(百万米ドル)、2025年~2033年

図29: 世界: 極超音速技術(軍事)市場: 販売額(百万米ドル)、2019年および2024年

図30: 世界: 極超音速技術(軍事)市場予測: 販売額(百万米ドル)、2025年~2033年

図31: 世界: 極超音速技術(空軍)市場: 販売額(百万米ドル)、2019年および2024年

図32: 世界: 極超音速技術(空軍)市場予測: 販売額(百万米ドル)、2025年~2033年

図33: 世界: 極超音速技術(海軍)市場: 販売額(百万米ドル)、2019年および2024年

図34: 世界: 極超音速技術(海軍)市場予測: 販売額(百万米ドル)、2025年~2033年

図35: 世界: 極超音速技術(宇宙)市場: 販売額(百万米ドル)、2019年および2024年

図36: 世界: 極超音速技術(宇宙)市場予測: 販売額(百万米ドル)、2025年~2033年

図37: 北米: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図38: 北米: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図39: 米国: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図40: 米国: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図41: カナダ: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図42: カナダ: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図43: アジア太平洋: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図44: アジア太平洋: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図45: 中国: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図46: 中国: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図47: 日本: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図48: 日本: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図49: インド: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図50: インド: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図51: 韓国: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図52: 韓国: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図53: オーストラリア: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図54: オーストラリア: 極超音速技術市場予測: 販売額(百万米ドル)、2025年~2033年

図55: インドネシア: 極超音速技術市場: 販売額(百万米ドル)、2019年および2024年

図56:インドネシア:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図58:その他:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図59:ヨーロッパ:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図60:ヨーロッパ:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図61:ドイツ:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図62:ドイツ:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図63:フランス:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図64:フランス:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図65:イギリス:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図66:イギリス:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図67:イタリア:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図68:イタリア:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図69:スペイン:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図70:スペイン:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図71:ロシア:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図72:ロシア:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図74:その他:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図75:ラテンアメリカ:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図76:ラテンアメリカ:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図77:ブラジル:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図78:ブラジル:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図79:メキシコ:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図80:メキシコ:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図81:その他:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図82:その他:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図83:中東およびアフリカ:極超音速技術市場:販売額(百万米ドル)、2019年および2024年

図84:中東およびアフリカ:極超音速技術市場:国別内訳(%)、2024年

図85:中東およびアフリカ:極超音速技術市場予測:販売額(百万米ドル)、2025年~2033年

図86:世界:極超音速技術産業:SWOT分析

図87:世界:極超音速技術産業:バリューチェーン分析

図88:世界:極超音速技術産業:ポーターの5つの力分析

極超音速技術とは、音速の5倍(マッハ5)以上の速度で飛行する航空機やミサイルなどを実現するための総合的な技術体系を指します。この速度域では、空気の圧縮による極めて高い熱発生、衝撃波との複雑な相互作用、そして従来の航空機とは異なる空力特性が顕著になります。これらの課題を克服し、安定した飛行を可能にするための推進、材料、制御などの要素技術の総称です。

種類としては、主に三つが挙げられます。一つ目は、ロケットで打ち上げられた後、動力を持たずに滑空する「極超音速滑空体(HGV)」です。二つ目は、スクラムジェットエンジンなどの推進システムを用いて、飛行中も動力を維持する「極超音速巡航ミサイル(HCM)」です。三つ目は、将来的な高速輸送や宇宙アクセスを目指す「極超音速航空機や宇宙往還機」です。これらは再利用可能なシステムとして研究が進められています。

用途・応用は多岐にわたります。軍事分野では、敵の防空網を突破し、迅速な攻撃や偵察を行うための兵器システムとして開発が進められています。その高速性から、現在のミサイル防衛システムでは迎撃が困難であるとされています。民間分野では、地球上の任意の地点へ数時間で到達する超高速旅客輸送や貨物輸送、あるいは単段式宇宙輸送機(SSTO)のような革新的な宇宙アクセス手段としての可能性が探られています。また、高層大気の科学研究にも応用が期待されます。

関連技術は多岐にわたります。推進技術では、超音速燃焼を可能にする「スクラムジェットエンジン」が中核をなします。その他、ラムジェットエンジンやロケットと組み合わせた複合サイクルエンジンも研究されています。材料技術では、極限の高温に耐えうる「耐熱セラミックス、炭素繊維複合材料、耐熱合金」などの開発が不可欠です。機体を熱から保護する「熱防御システム(TPS)」も重要です。空力技術では、高温環境下での空力特性の解明や衝撃波の制御、境界層制御が課題です。誘導・航法・制御(GNC)技術では、極限環境下での自律的な飛行制御や高精度な誘導が求められます。さらに、高温に耐えるセンサー技術や、高度な計算流体力学(CFD)を用いた設計・シミュレーション技術も不可欠です。