❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

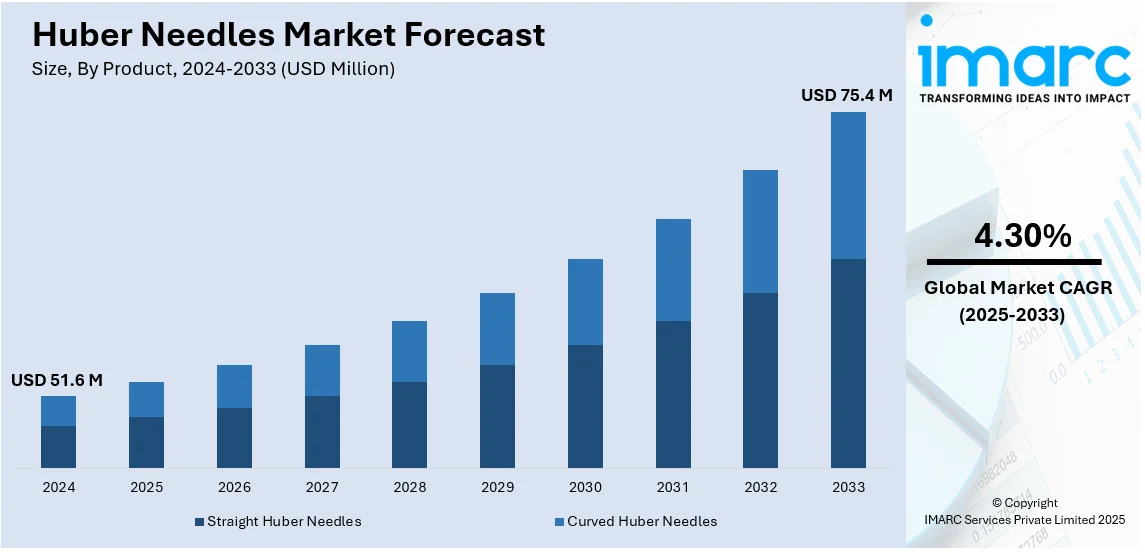

世界のハバーニードル市場は、2024年に5,160万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2025年から2033年にかけて年平均成長率(CAGR)4.30%で成長し、2033年には7,540万米ドルに達すると見込まれています。2024年現在、北米が市場を牽引しており、42.7%以上の大きなシェアを占めています。

この市場の成長を促進する主な要因は、癌や慢性疾患の罹患率の増加、頻繁な血管アクセスを必要とする血液疾患の増加、および革新的な製品の導入です。特に、化学療法、透析、長期的な薬剤投与のための埋め込み型ポートの採用拡大が需要を押し上げています。先進的な医療インフラ、特に先進国における整備、有利な償還政策、厳格な感染管理規制も市場成長を支えています。さらに、安全設計されたハバーニードルなどの技術的進歩は、患者の快適性を向上させ、合併症を減少させています。入院患者の増加、高齢者人口の拡大、感染予防への意識向上も市場拡大に貢献しています。主要な業界プレーヤーの存在と医療機器における継続的な革新も、特に北米とヨーロッパにおける世界的な市場拡大に重要な役割を果たしています。

米国市場では、癌、慢性疾患、頻繁な血管アクセスを必要とする血液疾患の罹患率が高いことが主な推進力です。2024年には、男性の癌の約48%が前立腺癌、肺癌、大腸癌であり、女性の新規癌患者の約51%が乳癌、肺癌、大腸癌でした。強化された医療インフラ、多額の医療費支出、有利な償還政策も市場拡大を促進しています。厳格な安全規制と感染管理基準は、安全設計されたハバーニードルの採用を推進しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **癌および慢性疾患の罹患率上昇**: IARCの2022年報告によると、世界で2,000万件の新規癌患者と970万人の死亡が報告されました。化学療法を受ける癌患者や、鎌状赤血球貧血、末期腎疾患などの患者は、頻繁な血管アクセスを必要とし、ハバーニードルが不可欠です。

2. **医療インフラの拡大と有利な償還政策**: 特に先進国における医療施設の拡大は、市場成長に大きく貢献しています。北米やヨーロッパなどの地域における有利な償還政策は、患者の自己負担費用を軽減し、市場成長をさらに支援しています。

3. **厳格な安全規制と感染管理措置**: FDA、CDC、WHOなどの保健機関が定める厳格な規制と感染管理プロトコルは、市場を牽引する上で重要な役割を果たしています。医療提供者は、血流感染症や埋め込み型ポートに関連する合併症を防ぐために厳格な安全基準に従う必要があり、これにより高品質で安全設計されたハバーニードルの需要が高まっています。

製品別では、湾曲型ハバーニードルが2024年に約56.4%の市場シェアを占め、最大のセグメントとなっています。これは、その優れた機能性、安全性、および腫瘍学や長期血管アクセスにおける広範な使用によるものです。湾曲型ニードルは、埋め込み型ポートへのアクセス時にコアリングを減らし、組織損傷を最小限に抑えるように設計されており、化学療法、非経口栄養、疼痛管理に理想的です。

用途別では、輸血が市場で最大のシェアを占めています。これは、集中治療、腫瘍学、慢性疾患管理において安全で効率的な血管アクセスに対する高い需要があるためです。白血病や鎌状赤血球貧血などの血液疾患を持つ患者の頻繁な輸血には、ハバーニードルが不可欠です。その非コアリング設計は、組織損傷と感染リスクを最小限に抑え、安全で繰り返しの使用を保証します。

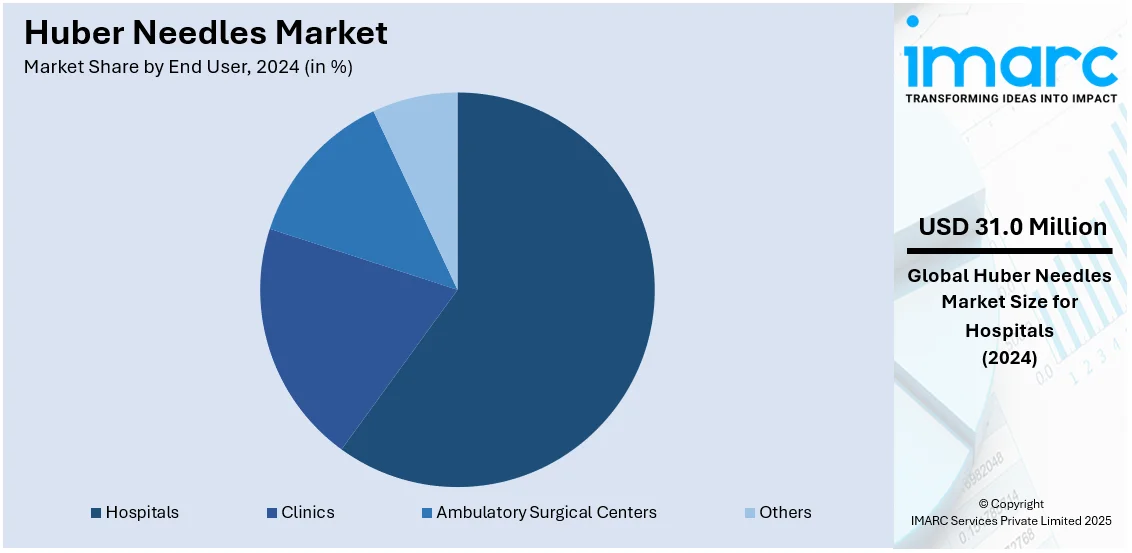

エンドユーザー別では、病院が主要なセグメントです。

ハブアニードル市場において、病院は2024年に約60.0%の市場シェアを占め、主導的な地位にあります。これは、化学療法、輸血、透析、経腸栄養など、安全な血管アクセスを要する処置の多さに起因します。病院は慢性疾患や重篤患者を多数扱い、ハブアニードルの頻繁な使用が不可欠です。充実したインフラ、熟練した専門家、厳格な安全プロトコルに加え、癌罹患率の上昇、入院患者増、ポートベース薬剤送達システムの進歩が、病院の市場優位性を確立しています。

地域別では、北米が2024年に42.7%超の最大市場シェアを占めました。癌、慢性疾患、血液疾患の罹患率上昇が市場を牽引し、頻繁な血管アクセス需要を高めています。化学療法や長期薬剤投与のための埋め込み型ポート採用増も需要を押し上げます。高度な医療インフラ、有利な償還政策、高い医療費が成長を支え、感染管理意識の高まり、厳格な安全規制、針設計の技術進歩が採用を促進。主要プレーヤーの存在、入院患者増、高齢者人口の増加も北米の優位性に寄与しています。

米国は2024年に北米市場の87.70%超を占めます。肥満(2022年成人約

中東・アフリカ地域におけるフーバー針の採用は、医療施設の増加、医療インフラの拡大、病院サービスへの投資増に起因しています。ドバイの医療分野は急速に成長しており、2022年には4,482の民間医療施設と55,208人の専門家を擁し、2023年にはさらに3-6%の施設と10-15%の専門家の増加が見込まれています。新病院や専門クリニックの設立は、効率的な血管アクセスデバイスの需要を増幅させています。患者ケアの質向上、感染予防、患者安全対策への注力、慢性疾患の負担増大が、フーバー針の利用を促進する主要因です。また、医療技術の進歩と医療従事者の拡大・訓練も市場需要を強化しています。

フーバー針市場は競争が激しく、Becton, Dickinson and Company (BD)、Baxter International、Smiths Medical、Nipro Corporation、AngioDynamicsなどの主要企業が、製品革新、安全性向上、戦略的提携に注力しています。これらの企業は、患者安全機能を強化した先進的な非コアリング針の開発にR&D投資を行い、合併、買収、医療機関との提携を通じて市場での存在感を強化しています。厳格な規制遵守と安全基準も、メーカーに製品品質の向上を促しています。新規参入企業も、特に需要の高い北米やヨーロッパで、費用対効果の高い革新的なソリューションを提供し、競争を激化させています。主要企業には、B. Braun Medical Inc.、Exelint International Co.、Medline Industries、Medsurg、Vygon S.A.などが含まれます。

最近の動向として、2025年1月にはBDが米国での製造ネットワークに1,000万ドル以上を投資し、フーバー針を含む重要医療機器の生産を拡大しました。2024年10月にはMedSafety Solutionsが、通気・非通気バイアル両方に対応するデュアルパーパスのフーバーチップ針「TwoFer™ Needle」を発表し、効率と安全性を向上させました。同月、FDAはCLDN18.2陽性胃がん治療薬zolbetuximab-clzbを承認し、安全な薬物送達のためにフーバー針による静脈内注入が必要とされました。2024年2月には、FDAがEGFR変異進行肺がん治療薬Tagrissoと化学療法の併用を承認し、化学療法薬の安全な投与にフーバー針が必要となる場合があります。2024年1月にはNiproが、針刺し損傷からの精度と安全性を確保するフーバー針セットを発売しました。2022年1月にはICU MedicalがSmiths Medicalを買収し、輸液療法ポートフォリオを拡大、国際的な競争力を強化しました。2021年12月にはVygon Indiaが、化学療法ポート血管アクセス用の安全フーバー針「POLYPERF Safe」を発売し、患者と臨床医のリスク低減に貢献しています。

本レポートは、2019年から2033年までのフーバー針市場の包括的な定量分析を提供し、市場の推進要因、課題、機会を詳述しています。製品、用途、エンドユーザー、地域別の市場評価を通じて、ステークホルダーは市場の動向、主要な国別市場、競争環境を深く理解し、ポーターのファイブフォース分析により市場の魅力度を評価できます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のヒューバー針市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のヒューバー針市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のヒューバー針市場 – 製品別内訳

6.1 ストレートヒューバー針

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 カーブヒューバー針

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 製品別魅力的な投資提案

7 世界のヒューバー針市場 – 用途別内訳

7.1 輸血

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 がん治療への応用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 経静脈栄養

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場トレンド (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 用途別魅力的な投資提案

8 世界のヒューバー針市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 クリニック

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 外来手術センター

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場トレンド (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 エンドユーザー別魅力的な投資提案

9 世界のヒューバー針市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 製品別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 製品別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 製品別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 製品別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 英国

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 製品別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 製品別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 製品別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 製品別市場内訳

9.3.6.4 用途別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のハブナーニードル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 B. Braun Medical Inc.

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 Becton, Dickinson and Company

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Exelint International Co.

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 Medline Industries

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 Medsurg

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務

11.5.5 SWOT分析

11.5.6 主要なニュースとイベント

11.6 スミス・メディカル社 (ICUメディカル社)

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 ヴィゴンS.A.

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界のハブナーニードル市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

ヒューバー針は、皮下埋め込み型中心静脈アクセスポート(インプラントポート)へ繰り返し穿刺するために特別に設計された医療用針です。その最大の特徴は、先端が特殊な斜角を持つ「ノンコアリング」構造であることです。これにより、ポートのセプタム(隔壁)を穿刺する際に、セプタムの組織をくり抜いてしまう「コアリング」現象を防ぎます。コアリングが起こると、セプタムに穴が開き、ポートの寿命が短くなったり、感染や薬剤漏れのリスクが高まったりする可能性がありますが、ヒューバー針はセプタムのゴムを押し広げるようにして穿刺するため、セプタムの自己閉鎖性を維持し、長期的な使用を可能にします。主にステンレス製で、プラスチック製のハブが付いています。

ヒューバー針にはいくつかの種類があります。まず、針の太さを示す「ゲージ」があり、一般的に19G、20G、22Gなどが用いられます。細い針はゆっくりとした輸液に適し、太い針は粘度の高い薬剤や迅速な輸液、採血に適しています。次に、針の長さも患者さんの皮下脂肪の厚さに応じて選択されます。また、針の形状には、直接ポートに穿刺する「ストレート型」と、固定しやすく体動による影響を受けにくい「アングル型」があります。さらに、翼状のプラスチック製ハブが付いた「翼付き(バタフライ型)」は、操作性と固定性に優れています。近年では、針刺し事故を防止するための安全機能(リトラクタブル針や針ガードなど)を備えた製品や、CTやMRIでの造影剤注入など、高圧での注入に対応した「パワーインジェクタブル対応」のヒューバー針も普及しています。

ヒューバー針の主な用途は、長期にわたる静脈アクセスが必要な治療です。具体的には、がん患者さんへの化学療法、長期抗菌薬療法、経静脈栄養(TPN)、頻繁な採血、輸液管理、疼痛管理のための持続的な薬剤注入などが挙げられます。特に、化学療法では、末梢血管への負担を軽減し、患者さんのQOL(生活の質)を向上させる上で不可欠なツールとなっています。造影剤の注入においては、パワーインジェクタブル対応のヒューバー針が、高流量・高圧での安全な注入を可能にし、診断画像の質向上に貢献しています。

関連技術としては、まずヒューバー針がアクセスする「埋め込み型ポート」そのものが挙げられます。これは、皮下に埋め込まれるリザーバーと、そこから中心静脈へ挿入されるカテーテルから構成される医療機器です。ヒューバー針の「ノンコアリング技術」は、このポートのセプタムを保護するための核心的な技術であり、セプタムの耐久性を高める上で非常に重要です。また、ヒューバー針と輸液ラインを接続する際には、針刺し事故のリスクをさらに低減するために「ニードルレスコネクタ」が使用されることがあります。ポートへの穿刺が困難な場合や、より確実な穿刺が必要な場合には、「超音波ガイド」下での穿刺が行われることもあります。製品は通常、エチレンオキサイドガス(EOG)滅菌などの方法で滅菌されています。