❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

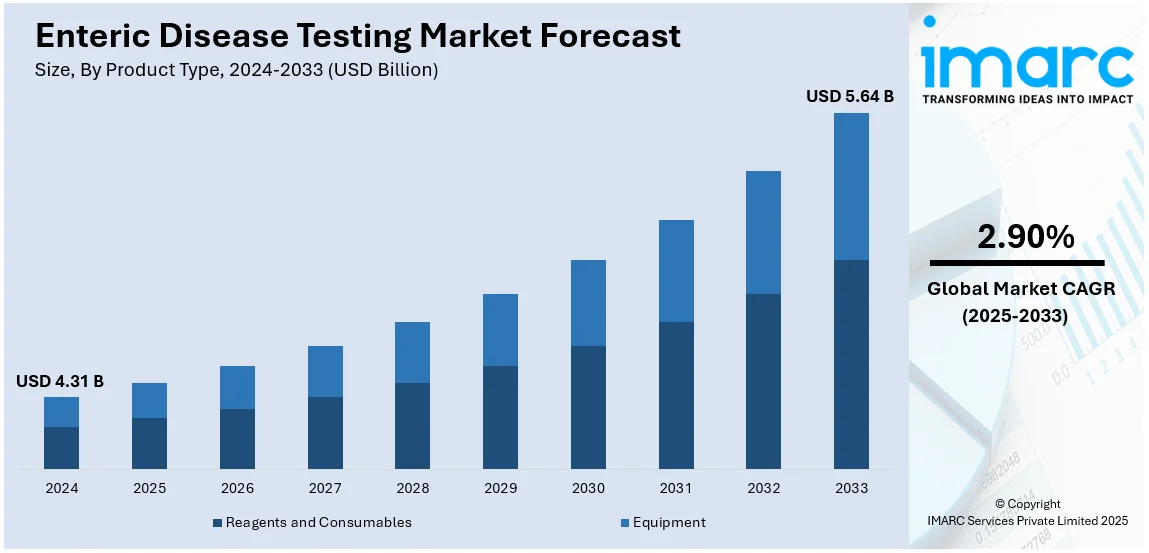

世界の腸管疾患検査市場は、2024年に43.1億ドルと評価され、2033年までに56.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)2.90%で成長する見込みです。2024年にはアジア太平洋地域が市場の38.8%以上を占め、最大のシェアを誇っています。

この市場の成長は、消化器感染症の発生率増加、早期診断への意識向上、診断技術の進歩、迅速かつ正確な検査方法への需要の高まり、そして食品および水の安全基準に対する世界的な懸念の高まりによって推進されています。細菌、ウイルス、寄生虫によって引き起こされる腸管疾患は、世界中で数百万人に影響を及ぼし、重度の下痢、脱水症状、その他の合併症を引き起こしています。迅速で正確かつ費用対効果の高い診断ソリューションへの需要が市場拡大を加速させています。

食品安全への意識の高まりや、政府による疾病監視イニシアチブ、PCRや免疫測定法などの分子診断技術の進歩が、診断企業の需要を押し上げています。これらの企業は、医療分野の技術向上に支えられ、より迅速で信頼性の高い検査ソリューションに多額の投資を行っています。検査室の自動化やポイントオブケア検査キットの普及も市場を牽引しています。さらに、研究センターと医療機関との提携により、診断製品へのアクセスが向上しています。米国も、食品媒介疾患の増加、消化器感染症への意識、診断技術の進歩により、腸管疾患検査の主要な地域市場として浮上しています。FDAの食品安全近代化法(FSMA)のような政府の取り組みも市場需要をさらに押し上げています。

市場トレンドとしては、まず消化器感染症の発生率増加が挙げられます。特に発展途上地域では、不衛生な環境、汚染された食品や水、高い人口密度が原因で、消化器疾患が増加しています。WHOによると、下痢性疾患だけで世界中で年間約150万人が死亡しており、これは腸管疾患検査市場の価値を大幅に高めています。次に、政府および規制当局の活動が活発化しています。政府や保健機関は、厳格な食品・水安全基準を導入し、公衆衛生インフラに投資することで、公衆衛生インフラを強化しています。インドのFSSAIによる啓発キャンペーンや、モディ政権下のNHMのようなプログラムは、疾病の発生を予防し、公衆を保護するための頻繁かつ効果的な腸管疾患検査の必要性を高めています。

さらに、診断技術の著しい進歩も市場を牽引しています。ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)などの分子診断の進歩により、腸管感染症を迅速、正確、かつ包括的に検出できるようになりました。例えば、ArcticZymes TechnologiesがAZtaqTM DNAポリメラーゼを発表したり、RocheがLightCycler® PRO Systemを発売したりするなど、革新的な製品が市場に投入されています。

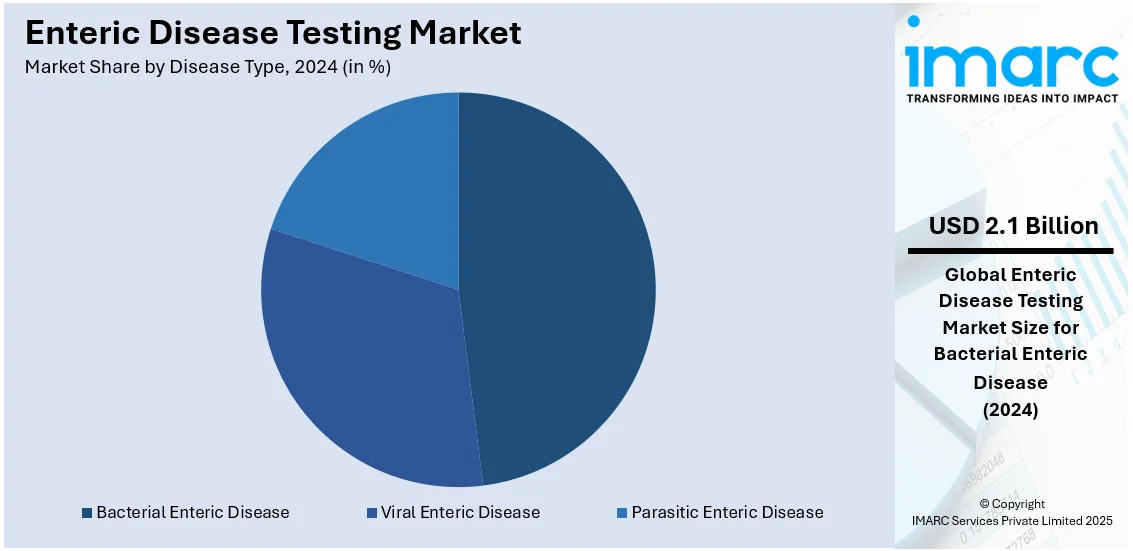

市場は製品タイプ、技術、疾患タイプ、エンドユーザーに基づいて分類されています。製品タイプ別では、診断プロセスの正確かつ効率的な運用に不可欠な試薬および消耗品の需要が高く、機器も自動化PCRシステムや次世代シーケンシングプラットフォームの技術アップグレードにより需要が増加しています。技術別では、高い精度、感度、迅速な結果が得られる分子診断が市場をリードしています。疾患タイプ別では、細菌性腸管疾患が48.0%の最大のセグメントを占めており、C. difficile、E. coli、サルモネラ症などの感染症の有病率の高さが検査需要を促進しています。ウイルス性および寄生虫性腸管疾患も重要なセグメントです。

腸疾患検査市場は、胃腸感染症の発生率増加、健康意識の高まり、政府の疾病対策への取り組み、医療インフラの改善、診断技術の進歩、食品・水媒介疾患の増加、急速な都市化、中産階級の拡大といった要因により成長を続けています。

エンドユーザー別では、病院診断検査室では、正確な診断と適切な患者管理・治療のため、信頼性と効率性の高い検査プロトコルが不可欠です。独立診断検査室は、専門サービス、迅速かつ大量の検査能力、アウトブレイク管理、高度な診断技術で需要が高まっています。学術・研究機関では、腸管病原体の研究、新規検出技術の開発、疫学研究への関心が高まり、感染症研究への資金提供も相まって、高品質な検査能力への需要が増加しています。

地域別では、アジア太平洋地域が市場の38.8%を占め、劣悪な衛生環境に起因する胃腸感染症の発生率増加が主な要因です。ロタウイルス、クリプトスポリジウム、腸管毒素原性大腸菌(ETEC)、赤痢菌、ノロウイルスなどが主な原因病原体です。健康問題への意識向上、政府の疾病対策、医療インフラの改善も需要を促進しています。

北米市場は、強固な医療インフラ、先進的な診断技術、厳格な食品安全規制(CDC、FDA)に支えられています。サルモネラ菌やノロウイルスなどの食中毒の蔓延が迅速な診断の需要を牽引し、分子診断、自動化、AIベースの検査が市場を革新しています。米国は北米市場の90.0%を占め、食中毒の発生、厳格な規制、消費者意識が背景にあります。CDCによると、毎年約4,800万人が食中毒にかかり、12万8千人が入院し、3千人が死亡しています。PCRベースや免疫測定法を含む迅速かつ正確な検査技術の需要が高まり、多重分子診断や次世代シーケンシング(NGS)が病原体特定を向上させています。抗菌薬耐性菌の出現は、新たな診断プラットフォームへの投資を促し、医療費の増加と保険適用も市場成長に貢献しています。Eコマースの拡大による在宅検査キットの需要も市場を形成しています。

欧州市場も、EFSAの厳格な食品安全法と食中毒アウトブレイクの増加により成長が見込まれます。分子診断やポイントオブケア(POC)検査の利用が高く、ドイツ、英国、フランスなどが診断革新に投資しています。2023年にはサルモネラ菌がEUにおける多国間食中毒アウトブレイクの81.0%を占めました。自動化された検査システムやNGS技術の導入が進み、輸入食品による食中毒の増加がリアルタイムPCRや多重診断アッセイの需要を高めています。官民パートナーシップやEU資金プロジェクトが革新的な診断ソリューションの研究を促進し、旅行者下痢症の増加も携帯型・迅速検査ソリューションの需要を高めています。AI駆動型データ分析と統合されたPOC診断の進歩も、アウトブレイク対応の効率性を向上させています。

ラテンアメリカ市場は、食中毒の増加と医療投資の拡大により成長しています。劣悪な衛生状態と限られた水資源がコレラ、大腸菌、ロタウイルス感染症のアウトブレイクリスクを高めています。政府は公衆衛生プロジェクト、食品安全規制の強化、疾病監視に取り組んでいます。ブラジル、メキシコ、アルゼンチンなどでは、民間診断検査施設の増加と手頃な価格の迅速検査キットが市場機会を創出しています。

中東・アフリカ地域では、劣悪な衛生環境、汚染された水、不十分な医療アクセスに起因する水媒介・食品媒介疾患の負担が大きく、腸疾患検査の需要が増加しています。下痢性疾患は特に小児の主要な死因であり、政府や国際機関は公衆衛生プログラムや検査ネットワークの拡大を通じて疾病検出の改善に注力しています。都市化の進展、食品輸入の増加、医療インフラへの投資も、サウジアラビア、南アフリカ、UAEを中心に現代的な診断技術の利用を促進しています。

アジア太平洋地域では、不十分な衛生環境と汚染された飲料水により、水媒介・食品媒介感染症の発生率が高く、毎年推定3,770万人のインド人が水媒介疾患に罹患しています。サルモネラ菌、コレラ菌、ロタウイルス、赤痢菌などが依然として蔓延しています。

腸管感染症検査市場は、主要な病原体の発生率増加、政府機関による監視プログラムの強化、高度な診断技術への投資拡大により、堅調な成長を遂げています。特に中国、インド、東南アジア諸国におけるヘルスケア投資の増加は、自動診断システムの導入を後押ししています。PCRベース、ELISA、マイクロアレイプラットフォームの高い精度と迅速な結果が評価され、民間検査機関や多国籍診断企業の増加が市場成長を加速させています。分子診断技術の進歩とポイントオブケア(PoC)検査の普及により、より迅速かつ正確な検出が可能になり、インドの国家保健ミッションや中国CDCの取り組みなどの政府支援も定期的なスクリーニングを促進しています。抗菌薬耐性の増加や新興人獣共通感染症の出現も、食品安全規制やアウトブレイク対応メカニズムの文脈で、迅速診断ツールの開発を促しています。

ラテンアメリカの腸管感染症検査市場は、頻繁な水系疾患の発生、医療インフラの改善、政府の取り組み強化により成長しています。多くの国が安全でない飲料水と不十分な衛生設備に起因するコレラ、赤痢、ロタウイルス感染症の高い発生率に直面しており、2023年1月には約24,200件のコレラ疑い例が報告されました。ブラジル、メキシコ、アルゼンチンを中心に、政府機関は監視プログラムへの投資を増やし、診断能力を拡大しています。また、新興の民間診断ラボと主要なグローバル診断企業との提携が検査の利用可能性を向上させています。特に遠隔地や恵まれない地域では、PoCおよび迅速分子検査技術が普及しつつあります。食品・飲料の安全性に関する規制強化と抗菌薬耐性への意識向上も、信頼性の高い診断ソリューションへの需要を高めています。公衆衛生保険プログラムの拡大と感染症対策への国際的な資金援助も市場成長を支えています。

中東およびアフリカの腸管感染症検査市場は、高い疾病有病率、政府の医療支出増加、診断能力の向上により成長しています。湾岸協力会議(GCC)の医療費は2027年までに1,355億米ドルに達すると推定されています。水質汚染、劣悪な衛生状態、気候関連要因がコレラ、腸チフス、ノロウイルスなどの持続的な発生に寄与しています。政府および非政府組織(NGO)は、水質改善と疾病監視プログラムの拡大に注力しています。特に検査施設が限られた地域では、迅速診断キットの採用が早期発見を強化しています。集中型検査ネットワークと移動式診断ユニットへの投資は、遠隔地でのアクセスを改善しています。等温増幅ベースの検査は、資源の乏しい環境でのコストと信頼性の利点から、その関連性を高めています。WHOやユニセフとの国際的なパートナーシップも、腸管感染症検査における効率的なソリューションの必要性を促進しています。

腸管感染症検査市場の競争は非常に激しく、主要企業は市場での存在感を強化するため、技術革新、戦略的提携、地理的市場拡大に注力しています。bioMérieux、Thermo Fisher Scientific、BD、Abbottなどの大手企業は、検査の精度と効率を向上させるため、分子診断、自動化、AI駆動型ソリューションに多額の投資を行っています。重要なトレンドの一つは、特に資源が限られた環境において、迅速な診断と治療を可能にする迅速かつPoC検査キットの開発です。企業は検出能力を高めるために次世代シーケンシング(NGS)とPCRベースの診断も統合しています。診断企業と政府機関との提携による疾病監視の改善など、戦略的な合併・買収が市場を形成しています。持続可能性と手頃な価格への注力は、新興市場でより利用しやすい費用対効果の高い診断ソリューションの革新を推進しており、腸管感染症検査市場に前向きな見通しを生み出しています。

最近の動向としては、2025年1月にはオックスフォードワクチン研究グループが腸チフスとパラチフスに対する新規複合ワクチンの臨床試験BiVISTAを実施しました。2024年12月には、Molbio Diagnosticsとインド医学研究評議会が、国内初の腸管ウイルス検出用マルチプレックスリアルタイムRT-PCR検査「EnViro-Q」の商業化ライセンスに関する技術移転契約を締結しました。2024年8月には、MP Biomedicalsがヘリコバクター・ピロリ、サルモネラ菌、コレラ菌O1およびO139血清群などの胃腸病原体診断用の免疫クロマトグラフィー技術を特徴とする新世代の体外診断薬を発表しました。2022年6月には、UTサウスウェスタン大学の研究者がAIを用いて、構造と機能が関連しているものの遺伝子配列は異なる腸管細菌感知遺伝子の新しいファミリーを特定し、腸内細菌感染症と戦う新しいアプローチの可能性を開きました。

本レポートは、2019年から2033年までの腸管感染症検査市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。製品タイプ(試薬・消耗品、機器)、技術(分子診断、免疫診断)、疾患タイプ(細菌性、ウイルス性、寄生虫性)、エンドユーザー(病院診断ラボ、独立診断ラボ、学術・研究機関など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に詳細な評価を行っています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の腸管感染症検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 試薬および消耗品

6.1.1 市場トレンド

6.1.2 市場予測

6.2 機器

6.2.1 市場トレンド

6.2.2 市場予測

7 手法別市場内訳

7.1 分子診断

7.1.1 市場トレンド

7.1.2 市場予測

7.2 免疫診断

7.2.1 市場トレンド

7.2.2 市場予測

8 疾患タイプ別市場内訳

8.1 細菌性腸管感染症

8.1.1 市場トレンド

8.1.2 主要タイプ

8.1.2.1 ディフィシル菌

8.1.2.2 カンピロバクター症

8.1.2.3 コレラ

8.1.2.4 大腸菌

8.1.2.5 ピロリ菌

8.1.2.6 サルモネラ症

8.1.2.7 赤痢

8.1.3 市場予測

8.2 ウイルス性腸管感染症

8.2.1 市場トレンド

8.2.2 主要タイプ

8.2.2.1 ロタウイルス

8.2.2.2 ノロウイルス

8.2.2.3 その他

8.2.3 市場予測

8.3 寄生虫性腸管感染症

8.3.1 市場トレンド

8.3.2 主要タイプ

8.3.2.1 アメーバ症

8.3.2.2 クリプトスポリジウム症

8.3.2.3 ジアルジア症

8.3.3 市場予測

9 エンドユーザー別市場内訳

9.1 病院検査室

9.1.1 市場トレンド

9.1.2 市場予測

9.2 独立検査機関

9.2.1 市場トレンド

9.2.2 市場予測

9.3 学術・研究機関

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 アボット・ラボラトリーズ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 BD (ベクトン・ディッキンソン・アンド・カンパニー)

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 バイオ・ラッド・ラボラトリーズ・インク

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 バイオメリカ・インク

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 バイオメリューSA

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 セフェイド・インク (ダナハー・コーポレーション)

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 SWOT分析

15.3.7 コリス・バイオコンセプト

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 ディアソリン

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 メリディアン・バイオサイエンス・インク

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 クエスト・ダイアグノスティクス

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

図一覧

図1:世界:腸管感染症検査市場:主要な推進要因と課題

図2:世界:腸管感染症検査市場:販売額(10億米ドル)、2019-2024年

図3:世界:腸管感染症検査市場:製品タイプ別内訳(%)、2024年

図4:世界:腸管感染症検査市場:技術別内訳(%)、2024年

図5:世界:腸管感染症検査市場:疾患タイプ別内訳(%)、2024年

図6:世界:腸管感染症検査市場:エンドユーザー別内訳(%)、2024年

図7: 世界の腸管疾患検査市場:地域別内訳(%)、2024年

図8: 世界の腸管疾患検査市場予測:販売額(10億米ドル)、2025-2033年

図9: 世界の腸管疾患検査(試薬および消耗品)市場:販売額(100万米ドル)、2019年および2024年

図10: 世界の腸管疾患検査(試薬および消耗品)市場予測:販売額(100万米ドル)、2025-2033年

図11: 世界の腸管疾患検査(機器)市場:販売額(100万米ドル)、2019年および2024年

図12: 世界の腸管疾患検査(機器)市場予測:販売額(100万米ドル)、2025-2033年

図13: 世界の腸管疾患検査(分子診断)市場:販売額(100万米ドル)、2019年および2024年

図14: 世界の腸管疾患検査(分子診断)市場予測:販売額(100万米ドル)、2025-2033年

図15: 世界の腸管疾患検査(免疫診断)市場:販売額(100万米ドル)、2019年および2024年

図16: 世界の腸管疾患検査(免疫診断)市場予測:販売額(100万米ドル)、2025-2033年

図17: 世界の腸管疾患検査(細菌性腸管疾患)市場:販売額(100万米ドル)、2019年および2024年

図18: 世界の腸管疾患検査(細菌性腸管疾患)市場予測:販売額(100万米ドル)、2025-2033年

図19: 世界の腸管疾患検査(ウイルス性腸管疾患)市場:販売額(100万米ドル)、2019年および2024年

図20: 世界の腸管疾患検査(ウイルス性腸管疾患)市場予測:販売額(100万米ドル)、2025-2033年

図21: 世界の腸管疾患検査(寄生虫性腸管疾患)市場:販売額(100万米ドル)、2019年および2024年

図22: 世界の腸管疾患検査(寄生虫性腸管疾患)市場予測:販売額(100万米ドル)、2025-2033年

図23: 世界の腸管疾患検査(病院診断検査室)市場:販売額(100万米ドル)、2019年および2024年

図24: 世界の腸管疾患検査(病院診断検査室)市場予測:販売額(100万米ドル)、2025-2033年

図25: 世界の腸管疾患検査(独立診断検査室)市場:販売額(100万米ドル)、2019年および2024年

図26: 世界の腸管疾患検査(独立診断検査室)市場予測:販売額(100万米ドル)、2025-2033年

図27: 世界の腸管疾患検査(学術・研究機関)市場:販売額(100万米ドル)、2019年および2024年

図28: 世界の腸管疾患検査(学術・研究機関)市場予測:販売額(100万米ドル)、2025-2033年

図29: 世界の腸管疾患検査(その他のエンドユーザー)市場:販売額(100万米ドル)、2019年および2024年

図30: 世界の腸管疾患検査(その他のエンドユーザー)市場予測:販売額(100万米ドル)、2025-2033年

図31: 北米:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図32: 北米:腸管疾患検査市場予測:販売額(100万米ドル)、2025-2033年

図33: 米国:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図34: 米国:腸管疾患検査市場予測:販売額(100万米ドル)、2025-2033年

図35: カナダ:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図36: カナダ:腸管疾患検査市場予測:販売額(100万米ドル)、2025-2033年

図37: アジア太平洋:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図38: アジア太平洋:腸管疾患検査市場予測:販売額(100万米ドル)、2025-2033年

図39: 中国:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図40: 中国:腸管疾患検査市場予測:販売額(100万米ドル)、2025-2033年

図41: 日本:腸管疾患検査市場:販売額(100万米ドル)、2019年および2024年

図42: 日本: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図43: インド: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図44: インド: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図45: 韓国: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図46: 韓国: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図47: オーストラリア: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図48: オーストラリア: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図49: インドネシア: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図50: インドネシア: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図51: その他: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図52: その他: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図53: ヨーロッパ: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図54: ヨーロッパ: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図55: ドイツ: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図56: ドイツ: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図57: フランス: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図58: フランス: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図59: イギリス: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図60: イギリス: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図61: イタリア: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図62: イタリア: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図63: スペイン: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図64: スペイン: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図65: ロシア: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図66: ロシア: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図67: その他: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図68: その他: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図69: ラテンアメリカ: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図70: ラテンアメリカ: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図71: ブラジル: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図72: ブラジル: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図73: メキシコ: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図74: メキシコ: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図75: その他: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図76: その他: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図77: 中東およびアフリカ: 腸疾患検査市場: 売上高 (百万米ドル), 2019年および2024年

図78: 中東およびアフリカ: 腸疾患検査市場予測: 売上高 (百万米ドル), 2025-2033年

図79: 世界: 腸疾患検査産業: SWOT分析

図80: 世界: 腸疾患検査産業: バリューチェーン分析

図81: 世界: 腸疾患検査産業: ポーターの5フォース分析

腸管感染症検査は、消化器系に影響を及ぼす病原体、例えば細菌、ウイルス、寄生虫などを特定し、診断するための重要な医療検査です。下痢、腹痛、嘔吐、発熱といった症状の原因を突き止め、適切な治療方針を決定し、感染の拡大を防ぐことを目的としています。公衆衛生の観点からも、集団発生の早期発見や食品媒介感染症の追跡に不可欠な検査と言えます。

検査の種類は多岐にわたります。最も一般的なのは便検査で、これにはいくつかの方法があります。まず、便培養検査では、サルモネラ菌、志賀毒素産生性大腸菌、カンピロバクターなどの細菌を分離・同定します。次に、PCR検査(ポリメラーゼ連鎖反応)は、細菌、ウイルス(ノロウイルス、ロタウイルスなど)、寄生虫(クリプトスポリジウム、ジアルジアなど)の遺伝子を検出する分子生物学的手法で、高感度かつ迅速な診断が可能です。また、特定の病原体の抗原を検出する抗原検査(例:ロタウイルス、アデノウイルス迅速診断キット)も広く用いられています。顕微鏡検査では、寄生虫の卵や虫体、便中の白血球や赤血球の有無を確認し、炎症の程度や原因の手がかりを得ます。便検査以外では、血液検査も行われることがあります。これは、腸チフスやパラチフスなどの感染症に対する抗体を検出したり、CRP(C反応性タンパク)や白血球数といった炎症マーカーを測定して全身の炎症状態を評価したりするために用いられます。さらに、必要に応じて内視鏡検査が行われ、腸管の粘膜を直接観察し、炎症や潰瘍の部位から組織を採取して病理組織学的検査を行うことで、より詳細な診断に繋げることがあります。

これらの検査は様々な場面で活用されます。主な用途は、患者さんの症状の原因を特定し、適切な抗生物質、抗ウイルス薬、抗寄生虫薬などの治療を開始するための診断です。また、病院や施設内での感染制御において、院内感染や集団発生の原因を究明し、感染拡大防止策を講じる上で極めて重要です。公衆衛生分野では、疫学調査、食品媒介感染症の追跡、水質管理などにも応用され、社会全体の健康維持に貢献しています。海外渡航者の下痢の原因特定など、旅行医学の分野でも重要な役割を果たしています。

関連する技術も日々進化しています。分子生物学的検査では、リアルタイムPCRやマルチプレックスPCRにより、複数の病原体を同時に、より迅速に検出できるようになりました。次世代シーケンシング(NGS)は、さらに広範囲の病原体を網羅的に解析し、未知の病原体の特定にも応用が期待されています。免疫学的検査では、ELISA(酵素免疫測定法)やイムノクロマトグラフィーを用いた迅速診断キットが、現場での迅速な判断を可能にしています。微生物の同定においては、MALDI-TOF MS(マトリックス支援レーザー脱離イオン化飛行時間型質量分析法)が、迅速かつ正確な結果を提供し、培養検査の効率を大幅に向上させています。さらに、検体処理から結果報告までの一連のプロセスを自動化するシステムが導入され、検査の効率化と精度の向上に寄与しています。これらの先進技術の導入により、腸管感染症の診断はより迅速かつ正確になり、患者さんの早期回復と公衆衛生の向上に大きく貢献しています。