❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

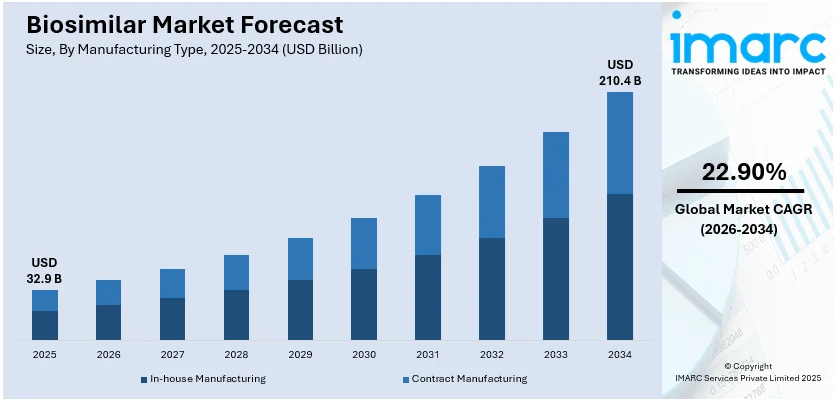

世界のバイオシミラー市場は、2025年に329億ドルと評価され、2034年には2104億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)22.90%で拡大する見込みです。この成長は、主要な生物学的製剤の特許切れ、バイオシミラーの有効性と費用対効果に関する認識の高まり、世界的な慢性疾患の有病率増加、そしてバイオ医薬品製造技術の継続的な進歩によって大きく推進されています。

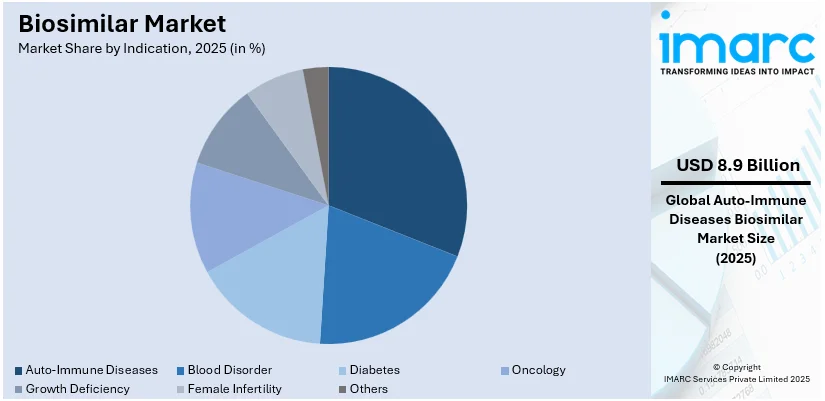

特に、高騰する世界の医療費が、治療効果や患者転帰を損なうことなく慢性疾患を管理するための手頃な選択肢として、バイオシミラーのような費用対効果の高い治療代替品への需要を促進しています。2025年時点では、欧州が支援的な規制政策、高いバイオシミラー採用率、主要製薬企業の強力な存在感により、世界のバイオシミラー市場をリードしています。分子別では、関節リウマチやクローン病などの自己免疫疾患治療に広く使用されているインフリキシマブが最大の市場シェアを占めています。適応症別では、関節リウマチ、乾癬、炎症性腸疾患などの自己免疫疾患の有病率増加に伴い、手頃な治療選択肢が求められていることから、自己免疫疾患が最大のシェアを占めています。製造タイプ別では、企業が生産プロセス、品質保証、コスト効率を完全に管理することを好み、規制遵守と競争優位性を確保できるため、自社製造が市場を牽引しています。

米国も、高額な生物学的製剤のコスト削減ニーズから、重要な地域市場として著しい成長を遂げています。生物学的製剤価格競争・革新法(BPCIA)のような支援的な政策の実施は、バイオシミラーの承認を促進し、市場成長を後押ししています。また、バイオシミラー製造業者と医療提供者間の協力関係の増加や戦略的買収は、流通ネットワークを強化し、これらの治療法への患者アクセスを拡大しています。例えば、2024年1月にはサンドがコヘラス・バイオサイエンスから米国におけるバイオシミラー・ラニビズマブ(CIMERLI®)を1億7000万ドルで買収すると発表し、眼科ポートフォリオの強化を図っています。

市場の主要トレンドとしては、ブロックバスター生物学的製剤の特許切れの増加が挙げられます。多くの主要生物学的製剤が特許保護期間の終わりに近づいており、これにより競合他社がより低価格で模倣品を販売する道が開かれ、患者にとってより手頃な選択肢が増え、市場収益を押し上げると予想されます。また、FDAやEMAなどの規制機関は、バイオシミラーの安全性、有効性、品質を保証するための強固な枠組みとガイドラインを確立しており、これらの支援的な規制環境が承認と市場参入を促進しています。例えば、欧州医薬品庁(EMA)は、モノクローナル抗体や組換えタンパク質など、作用機序が単純なバイオシミラーについて、比較有効性試験(CES)の免除を提案しています。さらに、がん、糖尿病、自己免疫疾患などの慢性疾患の管理における医療費の高騰は、高価な生物学的製剤に代わる費用対効果の高い代替品への需要を高めています。

一方で、バイオシミラー市場には課題も存在します。大規模分子の複雑な性質と、臨床的安全性を示すための厳格な要件により、バイオシミラーの製造は特有の課題を抱えています。細胞培養条件の違いは構造的変化を引き起こす可能性があり、汚染、ウイルス、細胞タンパク質やDNAの残留などのリスクにつながる可能性があります。これらの複雑な製造および分析プロセスは、市場成長の抑制要因となっています。

バイオシミラー市場は、高度な分析ツールの不足や複雑な生産プロセスといった課題に直面しているものの、技術革新、多くのバイオ医薬品の特許切れ、臨床試験要件の簡素化、費用対効果の高さ、CVSのような企業の新規参入といった機会により、大きな成長が期待されている。バイオシミラーは、有効性、安全性、免疫原性において先発薬と同等でありながら、低コストで提供される重要な医薬品カテゴリーとして台頭している。

市場は分子、適応症、製造タイプで分類される。分子別では、インフリキシマブが2025年に市場をリードすると予測されている。これは関節リウマチやクローン病などの自己免疫疾患治療に用いられるモノクローナル抗体で、高額な治療費への対応として費用対効果の高い生物学的治療を提供する。先発薬レミケードの特許切れが競争を促進し、新興市場における幅広い患者層へのアクセス向上に貢献している。規制枠組みの支援や医師の受容拡大も、インフリキシマブ・バイオシミラーの採用率を高める要因となっている。

適応症別では、自己免疫疾患が2025年に市場を牽引する。関節リウマチ、乾癬、炎症性腸疾患など、有病率の高い自己免疫疾患において、効果的かつ手頃な価格の治療選択肢への需要が高まっているためである。バイオシミラーは、先発薬よりも安価であるため、慢性疾患の治療をより身近なものにする。開発企業の増加による競争激化と治療費の削減、規制の進展、バイオシミラーの有効性と安全性に対する医師の認識向上も、この分野の成長を後押ししている。

製造タイプ別では、自社製造が2025年に市場をリードする。自社製造は、企業が生産の品質、コスト、拡張性を管理できる利点がある。これにより、プロセスの合理化、厳格な品質基準の維持、市場要求への迅速な対応が可能となる。複雑なバイオシミラーの生産において、高度な技術を備えた自社施設は、規制当局の承認を得て市場で競争するために必要な一貫性と有効性を確保する上で有利である。第三者への依存を減らすことで、生産コストを削減し、利益率を向上させ、競争力のある価格設定を可能にする。

地域別分析では、欧州が2025年に最大のバイオシミラー市場シェアを占める。欧州は、他の地域に先駆けて2005年から欧州医薬品庁(EMA)が明確で支援的な規制枠組みを構築しており、バイオシミラーの早期市場参入を可能にした。これにより、欧州は市場で優位な地位を確立している。また、欧州の医療従事者や患者の間でのバイオシミラーに対する意識と受容の向上も、市場の成長を後押ししている(例:SandozによるTyrukoのドイツでの発売)。

米国市場では、ヘルスケア投資の拡大(世界の医療費10兆ドルのうち約4.3兆ドルを占める)がバイオシミラーの採用を促進している。これにより、イノベーションとアクセスが向上し、より手頃な価格の治療法が利用可能になっている。政府支出の増加と戦略的パートナーシップを通じた民間部門の関与が、研究開発活動を加速させ、バイオシミラーの市場投入を早めている。

アジア太平洋市場では、糖尿病患者の急増(特にインドで約7700万人の成人)がバイオシミラー採用の主要因となっている。地域全体で費用対効果の高い治療への需要が高まっており、バイオシミラーは、ブランド薬が高額であるために患者が直面する経済的負担を軽減し、質の高い治療を提供する上で重要な役割を果たす。

欧州では、がん患者の増加もバイオシミラーの需要を高める主要な理由の一つである。がんの発生率の上昇に伴い、費用対効果の高い治療ソリューションとしてのバイオシミラーの重要性が増している。

バイオシミラーは、高価なオリジナルバイオ医薬品に代わる費用対効果の高い選択肢として、患者が生物学的療法にアクセスしやすくするために不可欠です。特に、医療システムにとって最も費用のかかる疾患の一つであるがん治療において、欧州の医療システムでは治療の質を犠牲にすることなくコストを削減するため、バイオシミラーの導入が進んでいます。これらは、がん患者が直面する臨床的・経済的課題を解決する有望なアプローチとされています。

ラテンアメリカのバイオシミラー市場は、同地域の製薬産業の成長によって牽引されています。国際貿易管理局によると、ブラジルは2022年に医薬品売上が前年比26.2%増加し、世界第6位の市場となりました。この成長は、バイオシミラーがより手頃な治療選択肢を提供することで、その採用を促進しています。安全性と有効性の認識が高まることで信頼が醸成され、バイオシミラーは持続可能な医療成長プロセスにおいて重要な役割を担っています。

中東およびアフリカ地域では、政府の医療サービス拡大政策がバイオシミラー市場を推進しています。サウジアラビアは2023年に医療・社会開発に504億ドルを計上し、国家予算の16.96%を占めるなど、医療分野を最優先事項としています。これらの地域では、がん、糖尿病、心血管疾患などの増加に伴い、疾患管理への重点が高まっており、バイオシミラーは医療財政の負担を軽減する解決策と見なされています。好意的なイニシアチブ、規制支援、国際協力が、医療提供者によるバイオシミラーの治療プロトコルへの組み込みを奨励し、高品質で安価な医薬品へのアクセス拡大に貢献しています。

世界のバイオシミラー市場の競争環境は、バイオ医薬品の費用対効果の高い代替品への需要増加によって特徴づけられます。米国、欧州、アジア太平洋などの主要国では、厳格な安全性と有効性の基準を維持しつつ、開発と採用を促進するために規制枠組みが改定されています。これにより、既存の製薬企業から専門のバイオテクノロジー企業まで、多様なプレイヤーが参入し、激しい競争が生まれています。バイオ医薬品の特許切れ、価格圧力、手頃な治療選択肢の必要性が市場のダイナミクスに影響を与えています。市場での成功は、高い技術的専門知識、流通ネットワーク、ステークホルダー教育によって主に決定されます。

最近の動向として、2024年12月にはIntas PharmaceuticalsがCoherus BioSciencesのUDENYCA®事業を買収し、がん治療バイオシミラーポートフォリオを拡大しました。また、Xbrane Biopharmaとのグローバルライセンス契約により、ニボルマブバイオシミラーの共同開発を進め、2028年の米国発売を目指しています。同じく12月には、Biocon Biologicsが自己免疫疾患治療薬Stelaraのバイオシミラーについて米国FDAの承認を取得し、2025年2月の発売を予定しています。2024年5月には、米国FDAが希少疾患治療薬Soliris初の互換性バイオシミラーBkemvを承認し、治療へのアクセスを拡大しました。Teva PharmaceuticalsとAlvotechは、Humiraの互換性バイオシミラーSIMLANDIを米国で発売し、Celltrion USAはHumiraの高濃度・クエン酸フリーバイオシミラーadalimumab-aatyを、HumiraのWAC価格から85%割引という低価格で提供開始しました。

本レポートは、2020年から2034年までのバイオシミラー市場の包括的な定量分析を提供し、インフリキシマブ、インスリン グラルギン、エポエチン アルファ、エタネルセプト、フィルグラスチム、ソマトロピン、リツキシマブ、フォリトロピン アルファ、アダリムマブ、ペグフィルグラスチム、トラスツズマブ、ベバシズマブなどの分子、自己免疫疾患、血液疾患、糖尿病、腫瘍学、成長ホルモン欠乏症、女性不妊症などの適応症、および製造タイプ、地域(欧州、米国、日本、インド、韓国など)を網羅しています。Sandoz International GmbH、Pfizer Inc.、Teva Pharmaceutical Industries Limited、Celltrion Inc.、Biocon Limited、Samsung Biologics、Amgen, Inc.、Dr. Reddy’s Laboratories Limited、Stada Arzneimittel Ag.などの主要企業の詳細なプロファイルも含まれており、ポーターのファイブフォース分析を通じて市場の競争レベルと魅力を評価します。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 バイオシミラー市場 – 序論

4.1 概要

4.2 WHOおよびFDAによるバイオシミラーの用語

4.3 バイオシミラーとジェネリック

4.4 バイオシミラーとブランド生物学的製剤

5 なぜバイオシミラーはこれほど儲かるのか?

5.1 ブロックバスター生物学的製剤の特許切れ

5.2 バイオシミラーと先発医薬品間の大幅な価格差

5.3 政府および第三者支払者にとっての節約

5.4 生活習慣病の有病率の上昇

5.5 処方者、薬剤師、患者へのインセンティブ

5.6 欧州および新興市場における新規参入企業の出現

5.7 メーカーが薬剤送達デバイス企業と提携することによる製品差別化の増加

6 バイオシミラーの研究、開発、製造

6.1 研究開発:バイオシミラー対先発医薬品

6.2 製造:バイオシミラー対先発医薬品

7 世界のバイオシミラー市場

7.1 市場概要

7.2 過去の実績

7.3 COVID-19の影響

7.4 セグメント別市場内訳

7.5 製造タイプ別市場内訳

7.6 適応症別市場内訳

7.7 地域別市場内訳

7.8 市場予測

7.9 バイオシミラーの特許状況

7.9.1 米国における特許状況

7.9.2 欧州における特許状況

7.9.3 日本における特許状況

7.10 SWOT分析

7.10.1 概要

7.10.2 強み

7.10.3 弱み

7.10.4 機会

7.10.5 脅威

7.11 バリューチェーン分析

7.11.1 既存の先発医薬品の特性評価

7.11.2 研究開発

7.11.2.1 バイオシミラーの特性評価

7.11.2.2 独自の細胞株の開発

7.11.3 製品開発

7.11.3.1 事前試験

7.11.3.2 中間臨床試験 (PK/PD)

7.11.3.3 確認的臨床第III相試験

7.11.4 最終製品処方

7.11.5 マーケティングと流通

7.12 ポーターの5つの力分析

7.12.1 概要

7.12.2 買い手の交渉力

7.12.3 供給者の交渉力

7.12.4 競争の度合い

7.12.5 新規参入の脅威

7.12.6 代替品の脅威

7.13 価格分析

7.13.1 主要価格指標

7.13.2 価格動向

7.13.3 マージン分析

8 分子別市場内訳

8.1 インフリキシマブ

8.2 インスリン グラルギン

8.3 エポエチン アルファ

8.4 エタネルセプト

8.5 フィルグラスチム

8.6 ソマトロピン

8.7 リツキシマブ

8.8 フォリトロピン アルファ

8.9 アダリムマブ

8.10 ペグフィルグラスチム

8.11 トラスツズマブ

8.12 ベバシズマブ

8.13 その他

9 製造タイプ別市場内訳

9.1 自社製造

9.1.1 市場動向

9.1.2 市場予測

9.2 受託製造

9.2.1 市場動向

9.2.2 市場予測

10 適応症別市場内訳

10.1 自己免疫疾患

10.1.1 市場動向

10.1.2 市場予測

10.2 血液疾患

10.2.1 市場動向

10.2.2 市場予測

10.3 糖尿病

10.3.1 市場動向

10.3.2 市場予測

10.4 癌治療

10.4.1 市場動向

10.4.2 市場予測

10.5 成長ホルモン欠乏症

10.5.1 市場動向

10.5.2 市場予測

10.6 女性不妊症

10.6.1 市場動向

10.6.2 市場予測

10.7 その他

10.7.1 市場動向

10.7.2 市場予測

11 地域別市場内訳

11.1 ヨーロッパ

11.1.1 市場実績

11.1.2 主要企業とバイオシミラー

11.1.3 国別市場内訳

11.1.4 市場予測

11.1.5 イタリア

11.1.5.1 市場実績

11.1.5.2 主要企業とバイオシミラー

11.1.5.3 市場予測

11.1.6 ドイツ

11.1.6.1 市場実績

11.1.6.2 主要企業とバイオシミラー

11.1.6.3 市場予測

11.1.7 フランス

11.1.7.1 市場実績

11.1.7.2 主要企業とバイオシミラー

11.1.7.3 市場予測

11.1.8 イギリス

11.1.8.1 市場実績

11.1.8.2 主要企業とバイオシミラー

11.1.8.3 市場予測

11.1.9 スペイン

11.1.9.1 市場実績

11.1.9.2 主要企業とバイオシミラー

11.1.9.3 市場予測

11.1.10 その他のヨーロッパ諸国

11.1.10.1 市場実績

11.1.10.2 市場予測

11.2 アメリカ合衆国

11.2.1 現在の市場動向

11.2.2 主要企業とバイオシミラー

11.2.3 市場予測

11.3 日本

11.3.1 市場実績

11.3.2 主要企業とバイオシミラー

11.3.3 市場予測

11.4 インド

11.4.1 現在の市場動向

11.4.2 主要企業とバイオシミラー

11.4.3 市場予測

11.5 韓国

11.5.1 現在の市場動向

11.5.2 主要企業とバイオシミラー

11.5.3 市場予測

11.6 その他の地域

11.6.1 現在の市場動向

11.6.2 市場予測

12 バイオシミラー製造プラント設立要件

12.1 製造プロセス

12.2 原材料要件

12.3 原材料写真

12.4 土地および建設要件

12.5 機械およびインフラ要件

12.6 機械写真

12.7 プラントレイアウト

12.8 包装要件

12.9 ユーティリティ要件

12.10 人員要件

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 サンド国際GmbH

13.3.2 ファイザー株式会社

13.3.3 テバ製薬工業株式会社

13.3.4 セルトリオン株式会社

13.3.5 バイオコン・リミテッド

13.3.6 サムスンバイオロジクス

13.3.7 アムジェン株式会社

13.3.8 ドクター・レディーズ・ラボラトリーズ・リミテッド

13.3.9 スターダ・アルツナイミッテルAG

図表リスト

図1:世界:バイオシミラー市場:販売額(10億米ドル)、2020-2025年

図2:世界:バイオシミラー市場:分子別内訳(%)、2025年

図3:世界:バイオシミラー市場:製造タイプ別内訳(%)、2025年

図4:世界:バイオシミラー市場:適応症別内訳(%)、2025年

図5:世界:バイオシミラー市場:地域別内訳(%)、2025年

図6:世界:バイオシミラー市場予測:販売額(10億米ドル)、2026-2034年

図7:世界:バイオシミラー産業:SWOT分析

図8:世界:バイオシミラー産業:バリューチェーン分析

図9:世界:バイオシミラー産業:ポーターの5つの力分析

図10:グローバル:バイオシミラー市場:インフレクトラの平均価格動向

図11:グローバル:バイオシミラー市場:ザルシオの平均価格動向

図12:バイオシミラー産業:バリューチェーンの各レベルにおける利益率の内訳

図13:インフリキシマブ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図14:インフリキシマブ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図15:インスリン グラルギン:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図16:インスリン グラルギン:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図17:エポエチン アルファ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図18:エポエチン アルファ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図19:エタネルセプト:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図20:エタネルセプト:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図21:フィルグラスチム:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図22:フィルグラスチム:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図23:ソマトロピン:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図24:ソマトロピン:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図25:リツキシマブ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図26:リツキシマブ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図27:フォリトロピン アルファ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図28:フォリトロピン アルファ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図29:アダリムマブ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図30:アダリムマブ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図31:ペグフィルグラスチム:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図32:ペグフィルグラスチム:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図33:トラスツズマブ:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図34:トラスツズマブ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図35:ベバシズマブ:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図36:その他:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図37:自社製造:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図38:自社製造:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図39:受託製造:バイオシミラー市場:販売額(百万米ドル)、2020-2025年

図40:受託製造:バイオシミラー市場予測:販売額(百万米ドル)、2026-2034年

図41:グローバル:バイオシミラー市場(自己免疫疾患):販売額(百万米ドル)、2020年および2025年

図42:グローバル:バイオシミラー市場予測(自己免疫疾患):販売額(百万米ドル)、2026-2034年

図43:グローバル:バイオシミラー市場(血液疾患):販売額(百万米ドル)、2020年および2025年

図44:グローバル:バイオシミラー市場予測(血液疾患):販売額(百万米ドル)、2026-2034年

図45:グローバル:バイオシミラー市場(糖尿病):販売額(百万米ドル)、2020年および2025年

図46:グローバル:バイオシミラー市場予測(糖尿病):販売額(百万米ドル)、2026-2034年

図47:グローバル:バイオシミラー市場(腫瘍学):販売額(百万米ドル)、2020年および2025年

図48:グローバル:バイオシミラー市場予測(腫瘍学):販売額(百万米ドル)、2026-2034年

図49:グローバル:バイオシミラー市場(成長ホルモン欠乏症):販売額(百万米ドル)、2020年および2025年

図50:グローバル:バイオシミラー市場予測(成長ホルモン欠乏症):販売額(百万米ドル)、2026-2034年

図51:グローバル:バイオシミラー市場(女性不妊症):販売額(百万米ドル)、2020年および2025年

図52:グローバル:バイオシミラー市場予測(女性不妊症):販売額(百万米ドル)、2026-2034年

図53:世界:バイオシミラー市場(その他):販売額(百万米ドル)、2020年および2025年

図54:世界:バイオシミラー市場予測(その他):販売額(百万米ドル)、2026年~2034年

図55:欧州:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図56:欧州:バイオシミラー市場:国別内訳(%)、2025年

図57:欧州:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図58:イタリア:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図59:イタリア:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図60:ドイツ:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図61:ドイツ:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図62:フランス:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図63:フランス:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図64:英国:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図65:英国:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図66:スペイン:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図67:スペイン:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図68:その他の欧州:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図69:その他の欧州:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図70:米国:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図71:米国:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図72:日本:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図73:日本:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図74:インド:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図75:インド:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図76:韓国:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図77:韓国:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図78:その他:バイオシミラー市場:販売額(百万米ドル)、2020年~2025年

図79:その他:バイオシミラー市場予測:販売額(百万米ドル)、2026年~2034年

図80:バイオシミラー製造:詳細なプロセスフロー

図81:バイオシミラー製造プラント:原材料要件

図82:バイオシミラー製造プロセス:原料転換率

図83:バイオシミラー製造プラント:機械費用(米ドル)

図84:バイオシミラー製造プラント:一次包装

図85:バイオシミラー製造プラント:二次包装

図86:バイオシミラー製造プラント:三次包装

バイオシミラーとは、既に承認されている先行バイオ医薬品(参照品)と、品質、安全性、有効性において臨床的に意味のある差がないと科学的に証明された後続のバイオ医薬品のことです。化学合成された低分子医薬品の後続品であるジェネリック医薬品とは異なり、バイオシミラーは生きた細胞を用いて製造されるため、参照品と全く同一の分子構造を持つことはありません。しかし、そのわずかな違いが臨床効果や安全性に影響を与えないことが厳格な比較試験によって確認されています。これにより、患者様は高品質な治療薬をより安価に利用できるようになります。

バイオシミラーには様々な種類があります。例えば、貧血治療に用いられるエリスロポエチン製剤のバイオシミラー、好中球減少症治療に用いられるG-CSF製剤のバイオシミラー、そして自己免疫疾患やがん治療に広く使われるモノクローナル抗体製剤のバイオシミラーなどがあります。具体的には、関節リウマチやクローン病などに使われるインフリキシマブ、がん治療に使われるリツキシマブやトラスツズマブ、自己免疫疾患に使われるアダリムマブなどのバイオシミラーが開発・承認されています。参照品の複雑性に応じて、バイオシミラーの開発難易度も異なります。

これらのバイオシミラーは、がん、自己免疫疾患(関節リウマチ、潰瘍性大腸炎、乾癬など)、慢性腎臓病に伴う貧血、化学療法による好中球減少症、糖尿病(インスリン製剤のバイオシミラー)など、多岐にわたる慢性疾患や重篤な疾患の治療に用いられています。高価な先行バイオ医薬品の代替として、医療費の削減に貢献し、より多くの患者様が先進的な生物学的製剤による治療を受けられる機会を増やすことが、その主要な目的であり応用分野です。

バイオシミラーの開発と製造には、高度な関連技術が不可欠です。まず、有効成分であるタンパク質を生産するための「遺伝子組換え技術」が基盤となります。次に、大量生産を可能にする「細胞培養技術」(特にCHO細胞などの哺乳類細胞を用いることが多いです)が重要です。さらに、参照品との同等性を厳密に評価するためには、非常に洗練された「分析技術」が用いられます。これには、タンパク質の一次構造や翻訳後修飾を詳細に解析する質量分析法(MS)、純度や凝集体を評価するクロマトグラフィー(HPLC、UPLC)、電荷の異なる分子種を分析するキャピラリー電気泳動(CE)、高次構造を解析する円偏光二色性(CD)やフーリエ変換赤外分光法(FTIR)などが含まれます。また、薬効を評価するバイオアッセイも不可欠です。製造工程の厳格な管理と品質保証も極めて重要であり、参照品と同等の品質を維持するための「プロセス開発と管理」が求められます。加えて、免疫原性(体内で抗体が産生される可能性)が参照品と比較して増加しないことを確認するための評価も重要な技術要素です。