❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

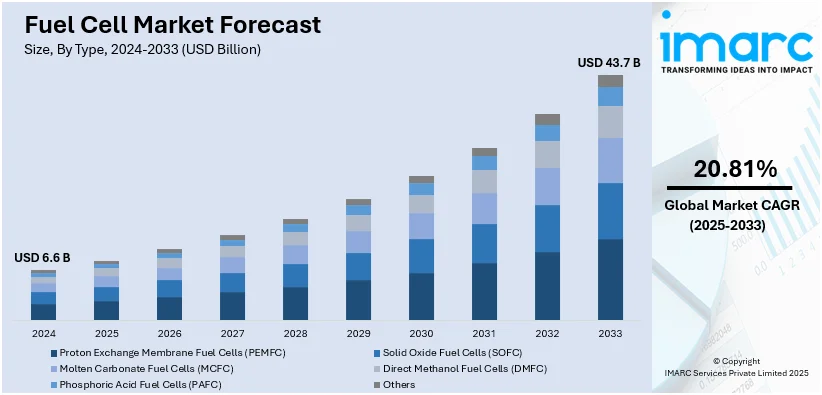

世界の燃料電池市場は、2024年に66億米ドルに達し、2033年には437億米ドルに拡大すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)20.81%という著しい成長が見込まれています。2024年にはアジア太平洋地域が市場の56.6%以上を占め、主導的な地位を確立しています。

この市場成長の主要な推進要因は、世界的なクリーンエネルギーへの移行です。燃料電池は、その高い効率性、低い排出量、そして輸送から定置型電力アプリケーションに至るまでの多様な用途により、注目を集めています。各国政府による支援的な政策、税制優遇措置、水素インフラへの投資の増加が、特に米国と欧州における導入を加速させています。さらに、研究開発(R&D)の進展とゼロエミッション車への需要の高まりが、燃料電池の性能とコスト競争力を向上させ、市場シェアをさらに拡大させています。

クリーンで持続可能なエネルギーソリューションへの需要の高まりは、市場の主要な推進力の一つです。例えば、Bloom Energyは2024年にSK Ecoplantと共同で80MWの燃料電池プロジェクトを発表し、2025年から商業運転を開始する予定です。世界中の政府や産業界が炭素排出量削減を優先する中で、燃料電池は従来の化石燃料に代わる実行可能な選択肢として位置づけられています。最小限の環境負荷で発電できる能力、高効率性、輸送、定置型発電、携帯型電力アプリケーションなど多様な分野での汎用性が、燃料電池市場の成長を後押ししています。水素インフラへの投資増加と、支援的な政策やインセンティブが相まって、燃料電池技術の導入を加速させ、世界のエネルギー転換の要として位置づけています。

米国は、イノベーション、政策支援、水素インフラへの投資を通じて、燃料電池市場の発展に極めて重要な役割を果たしています。連邦および州レベルでの税額控除やR&D資金提供といった政府のインセンティブが、米国の燃料電池市場の拡大を推進しています。エネルギー省による水素製造・貯蔵技術の進歩に向けた取り組みも、この産業をさらに強化しています。米国の主要企業は、輸送や定置型電力システムを含む様々な分野で燃料電池ソリューションを革新しており、市場の成長軌道を確固たるものにしています。例えば、FuelCell Energyは2025年にコネチカット州ハートフォードに7.4MWの燃料電池発電所を建設し、同州の再生可能エネルギーポートフォリオ基準を支援する再生可能ベースロード電力を供給する計画を発表しました。官民パートナーシップや協力関係の増加も技術革新を推進し、燃料電池市場における米国の世界的リーダーとしての地位を強化しています。

自動車産業の活況も燃料電池市場の重要なトレンドです。2023年2月、カリフォルニア州大気資源局は、Nikola CorporationのTre水素燃料電池電気自動車(FCEV)が、同局のハイブリッドおよびゼロエミッションのトラック・バス向けバウチャーインセンティブプログラム(HVIP)の対象となることを承認しました。燃料電池は、従来の内燃機関(ICE)と比較して、排出量の削減、燃費の向上、騒音の低減といった多くの利点があります。また、商用トラックやバスの空調や暖房などの車両アクセサリーに電力を供給する補助動力装置(APU)にも採用されており、燃料電池市場の需要を牽引しています。世界中で個人によるFCEVの利用も増加傾向にあります。これらの車両は、再生可能エネルギー源から生成できる水素ガスを消費します。

気候変動、大気汚染、温室効果ガス(GHG)排出量削減への懸念の高まりが、よりクリーンなエネルギー源へのニーズを促進しています。燃料電池は、電気化学プロセスを通じて電力を生成する高度なエネルギー変換システムであり、燃焼を不要にし、排出量を最小限に抑えるか、ゼロにすることができます。貯蔵された水素やその他の持続可能な燃料を効率的に電力に変換することで、断続的な再生可能エネルギー源をグリッドに容易に注入できる生産性により、世界中のあらゆる地域で燃料電池市場に肯定的な見通しをもたらしています。これらの措置の実施を伴う支援策は、クリーンエネルギー技術の導入を促進する傾向にあります。主要企業も、炭素排出量の削減と持続可能性の維持を目指し、製品ラインに注力しています。例えば、Kohler Energyは2023年11月に新しい水素KDIエンジンと水素燃料電池発電システムを発表し、環境に優しいエネルギー製品の範囲を拡大しました。

広範な研究開発(R&D)活動が市場を継続的に変化させ、性能、耐久性、費用対効果を向上させるための幅広いイノベーションを誘発しています。さらに、最近では高度なモデリングおよびシミュレーションツールが導入され、燃料電池市場の成長を促進する最適な設計のための基礎プロセスが改善されています。製品の強度と長寿命化を目的とした先進材料や設計手法の採用も、成長促進要因となっています。製造業者は、効率的で信頼性の高い運転のために、CFDモデリング、マルチフィジックスシミュレーション、および制御戦略を活用しています。彼らは市場に最新技術を導入するために多くの契約を締結しています。例えば、Bloom Energyは2023年6月にPerencoと契約を締結し、Perencoは英国に設置するためにBloomの固体酸化物燃料電池2.5MWを発注しました。

脱炭素化とエネルギー安全保障への関心の高まりが、輸送および定置型電力市場における燃料電池への関心を推進しています。水素インフラ開発に関連する政策や政府のインセンティブが策定されており、新たな市場の確立に貢献する可能性があります。燃料電池は効率性と耐久性も向上しており、改善は規模を拡大できます。したがって、グリーン水素への投資増加がこの市場の大幅な成長につながると予想されます。

2024年、燃料電池市場ではプロトン交換膜燃料電池(PEMFC)が約57.3%の市場シェアを占め、主導的な地位を確立しています。PEMFCは、多様な環境条件に耐え、迅速な燃料補給が可能なため、自動車(バス、乗用車など)に広く利用されています。また、バッテリーと比較して長寿命であり、水素やメタノールカートリッジによる迅速な補給が可能なことから、ノートパソコン、携帯電話、タブレット、カメラなどの携帯電子機器にも採用されています。さらに、遠隔地でのクリーンで信頼性の高い電源、緊急時のバックアップ電源、屋外用途としても期待されています。2023年10月13日には、TECO 2030が船舶や大型車両向けの無排出水素燃料電池を開発し、ノルウェーに欧州初のギガ生産拠点を設立する計画を進めています。

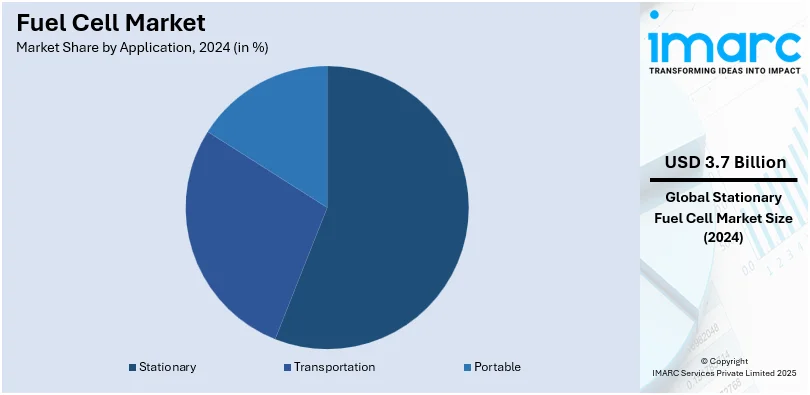

用途別では、定置型が2024年に約55.9%の市場シェアで最大を占めています。定置型システムは、住宅、商業、産業用途(製造工場、倉庫、工業団地など)に信頼性の高い継続的な電力供給を提供します。高効率、低排出、燃料の柔軟性、モジュール性などの利点から、様々な定置型アプリケーションに理想的です。Ballard Power Systemsは2023年5月3日、データセンター、EV充電ステーション、建設現場など、様々な用途にゼロエミッション電力を提供する定置型電源ユニット向けに、3.6メガワット(MW)の燃料電池システムを受注しました。

地域別では、アジア太平洋地域が2024年に56.6%を超える最大の市場シェアを占めています。インドや日本を中心とした自動車産業の成長、クリーンで持続可能なエネルギーソリューションの採用を奨励する政府機関の政策、燃料電池メーカーによる研究開発およびインフラ投資が市場を牽引しています。データセンターや通信施設などの重要インフラにおけるバックアップ電源システムとしての燃料電池の応用も、この地域の市場成長をさらに後押ししています。分散型発電システムやバックアップ電源用途での製品の普及は、水素補給ステーションの発展を促進し、地域市場に好影響を与えています。

北米市場では、米国が地域市場の75%を占めています。クリーンエネルギー技術の利用増加、連邦政府の資金提供プログラム(米国エネルギー省による52プロジェクトへの7億5000万ドルの資金提供)、携帯型、定置型、自動車用電源における用途の拡大が主な推進要因です。トヨタ、ホンダ、ヒュンダイによる燃料電池電気自動車(FCEV)の導入により、自動車産業での燃料電池の人気が高まっています。カリフォルニア州だけでも、2023年までに13,000台以上のFCEVが走行し、約60の水素補給ステーションが稼働しており、2030年までにさらに100カ所を追加する計画です。Bloom Energyのような企業による数千台の設置により、定置型燃料電池は、特にデータセンターやその他の重要施設において、グリッドの安定性とバックアップ電源として人気を集めています。再生可能エネルギー産業の成長に伴い、電解水素が余剰エネルギーを貯蔵できるため、燃料電池はさらに支持されています。Plug Powerがニューヨークで発表した2億9000万ドル相当のグリーン水素施設に見られるように、産業展開も大規模な成長を示しています。H2@Scaleイニシアチブに見られるように、官民連携を通じて製造業や輸送分野での燃料電池の導入がさらに促進されています。カナダは水素製造・貯蔵技術における強力なイノベーションでこの成長を補完しています。

欧州市場は、燃料電池技術の改善、水素インフラへの巨額投資、厳しいカーボンニュートラル要件によって促進されています。欧州連合のグリーンディールは、2050年までにネットゼロ排出を達成するために、輸送、エネルギー、産業における燃料電池と水素の利用を支援することを目指しています。ドイツは、国家水素戦略に基づく大規模な投資により、産業および輸送用途での燃料電池の大規模導入など、グリーン水素プロジェクトに90億ユーロ(93.6億米ドル)を投じて世界をリードしています。DaimlerやBMWなどの企業が水素自動車を製造しており、欧州には250以上の水素補給ステーションがあることから、自動車産業が燃料電池の需要を牽引しています。フランスや英国の水素バスのような公共交通システムも市場拡大を支えています。定置型分野では、特にスカンジナビア諸国で分散型発電のための熱電併給(CHP)システムに燃料電池が導入されています。欧州燃料電池・水素共同事業やクリーン水素パートナーシップのような協力イニシアチブが、イノベーションと採用を促進しています。

燃料電池市場は、政府の強力な支援、広範な製造業、発電・輸送分野での用途拡大に牽引され、アジア太平洋地域が最大の市場です。日本は燃料電池利用で世界をリードし、40万台以上の家庭用エネファームが設置され、2030年までに530万台を目指す。東京都は燃料電池バスを導入し、水素動力公共交通のリーダーとしての地位を確立。中国は2023年に1,586台以上のFCVを販売し、2025年までに5万台の販売を目標とする。韓国は「水素経済ロードマップ」に基づき、2040年までに約1,200カ所の水素充填ステーション、620万台の燃料電池電気自動車、4万1,000台の水素バスを目指す。定置型燃料電池も急速に成長し、化学プラントや製鉄所などの電力消費の多い産業システムや電力網サポートへの貢献度が高まっている。

ラテンアメリカでは、低排出ガス政府イニシアチブ、輸送用途、再生可能エネルギー導入への需要増加が燃料電池への関心を高めている。地域リーダーのブラジルは、脱炭素政策の一環としてグリーン水素生産を推進し、サンパウロなどで水素バスや燃料電池車を試験運用。チリとブラジルは再生可能エネルギーに注力し、電力の25%以上を太陽光と風力で賄うため、燃料電池はエネルギー貯蔵や電力網安定化に利用される可能性がある。アルゼンチンとメキシコの産業部門も、運用持続可能性とエネルギー効率の向上を目指し、燃料電池技術を研究している。

中東・アフリカ地域の燃料電池産業の主な推進要因は、エネルギー源の多様化と化石燃料への依存度低減である。サウジアラビアのNEOMプロジェクトは2026年までに4GW以上のグリーン水素生産を目指し、UAEなどもグリーン水素プロジェクトに多額の投資を行う。南アフリカは、燃料電池触媒の重要構成要素であるプラチナが豊富なため、アフリカにおける燃料電池開発の戦略的拠点。エネルギー資源が乏しい地域では、燃料電池はオフグリッド電力用途や重要インフラの予備電源として利用が拡大している。

競争環境では、市場メーカーは製品性能、耐久性、費用対効果向上のためR&Dに投資。メーカーは製品用途拡大と収益増のため、新触媒組成導入に注力。主要企業は部品・システム生産コスト削減のため、高度な製造プロセス・技術を開発し、市場成長を支える。2023年3月、Plug Power Inc.は、100台未満の電動フォークリフトを使用する倉庫向けにGenKeyの提供を拡大し、この市場セグメントに手頃な価格の水素燃料電池と生産性向上をもたらした。

最新の動向として、2024年12月、フランスのEODevはGreenzo Energy Indiaと提携し、GEH2水素燃料電池発電機をインドとネパールで販売開始。2024年11月、Hyundai Motorは先進EV機能と水素燃料電池技術を融合した新水素ベースEVコンセプトを発表し、持続可能なモビリティ向上を目指す。2023年3月、Ballard Power SystemsはFirst Modeから、ハイブリッド水素・バッテリー超大型採掘運搬トラック向けに30個の水素燃料電池モジュール(3MW、約4,000馬力)を受注。これらはシアトルで建設される発電所に組み込まれ、セントラリアの試験場で使用されるトラックに搭載され、年間2,600トンのディーゼル燃料を節約すると予測される。

本レポートは、Ballard Power Systems、Bloom Energy、東芝燃料電池パワーシステムズ、FuelCell Energy、Plug Power、Panasonicなど主要企業の詳細なプロファイルを含む、燃料電池市場の競争環境を包括的に分析する。レポートは2019-2024年の履歴期間と2025-2033年の予測期間を対象とし、PEMFC、SOFCなどの燃料電池タイプ、定置型、輸送、携帯型などの用途、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域を網羅。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域・国レベル市場の特定、ポーターのファイブフォース分析による競争レベルと業界の魅力評価が可能となる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の燃料電池市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 マージン分析

5.5 タイプ別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

6 タイプ別市場内訳

6.1 プロトン交換膜燃料電池 (PEMFC)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 固体酸化物形燃料電池 (SOFC)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 溶融炭酸塩形燃料電池 (MCFC)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 直接メタノール燃料電池 (DMFC)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 リン酸形燃料電池 (PAFC)

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 定置型

7.1.1 市場トレンド

7.1.2 市場予測

7.2 輸送

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポータブル

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場トレンド

8.1.2 市場予測

8.2 北米

8.2.1 市場トレンド

8.2.2 市場予測

8.3 欧州

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東・アフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 燃料電池の製造プロセス

9.1 製品概要

9.2 原材料要件

9.3 製造プロセス

9.4 主要な成功要因とリスク要因

10 競争環境

10.1 市場構造

10.2 主要企業

10.3 主要企業のプロファイル

10.3.1 Ballard Power Systems Inc.

10.3.2 ブルームエナジーコーポレーション

10.3.3 東芝燃料電池システム株式会社

10.3.4 フューエルセルエナジー株式会社

10.3.5 プラグパワー株式会社

10.3.6 ヌベラ燃料電池株式会社

10.3.7 AFCエナジーplc

10.3.8 SFCエナジーAG

10.3.9 三菱日立パワーシステムズ株式会社

10.3.10 パナソニック株式会社

10.3.11 インテリジェントエナジーリミテッド

10.3.12 斗山燃料電池アメリカ株式会社

図のリスト

図1: 世界: 燃料電池市場: 主要な推進要因と課題

図2: 世界: 燃料電池市場: 売上高 (10億米ドル), 2019年~2024年

図3: 世界: 燃料電池市場: タイプ別内訳 (%), 2024年

図4: 世界: 燃料電池市場: 用途別内訳 (%), 2024年

図5: 世界: 燃料電池市場: 地域別内訳 (%), 2024年

図6: 世界: 燃料電池市場予測: 売上高 (10億米ドル), 2025年~2033年

図7: 燃料電池市場: 価格構造

図8: 世界: 燃料電池産業: SWOT分析

図9: 世界: 燃料電池産業: バリューチェーン分析

図10: 世界: 燃料電池産業: ポーターの5つの力分析

図11: 世界: 燃料電池 (プロトン交換膜) 市場: 売上高 (100万米ドル), 2019年および2024年

図12: 世界: 燃料電池 (プロトン交換膜) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図13: 世界: 燃料電池 (固体酸化物) 市場: 売上高 (100万米ドル), 2019年および2024年

図14: 世界: 燃料電池 (固体酸化物) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図15: 世界: 燃料電池 (溶融炭酸塩) 市場: 売上高 (100万米ドル), 2019年および2024年

図16: 世界: 燃料電池 (溶融炭酸塩) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図17: 世界: 燃料電池 (直接メタノール) 市場: 売上高 (100万米ドル), 2019年および2024年

図18: 世界: 燃料電池 (直接メタノール) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図19: 世界: 燃料電池 (リン酸) 市場: 売上高 (100万米ドル), 2019年および2024年

図20: 世界: 燃料電池 (リン酸) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図21: 世界: 燃料電池 (その他のタイプ) 市場: 売上高 (100万米ドル), 2019年および2024年

図22: 世界: 燃料電池 (その他のタイプ) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図23: 世界: 燃料電池 (定置型) 市場: 売上高 (100万米ドル), 2019年および2024年

図24: 世界: 燃料電池 (定置型) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図25: 世界: 燃料電池 (輸送用) 市場: 売上高 (100万米ドル), 2019年および2024年

図26: 世界: 燃料電池 (輸送用) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図27: 世界: 燃料電池 (ポータブル) 市場: 売上高 (100万米ドル), 2019年および2024年

図28: 世界: 燃料電池 (ポータブル) 市場予測: 売上高 (100万米ドル), 2025年~2033年

図29: アジア太平洋: 燃料電池市場: 売上高 (100万米ドル), 2019年および2024年

図30: アジア太平洋: 燃料電池市場予測: 売上高 (100万米ドル), 2025年~2033年

図31: 北米: 燃料電池市場: 売上高 (100万米ドル), 2019年および2024年

図32: 北米: 燃料電池市場予測: 売上高 (100万米ドル), 2025年~2033年

図33: 欧州: 燃料電池市場: 売上高 (100万米ドル), 2019年および2024年

図34: 欧州: 燃料電池市場予測: 売上高 (100万米ドル), 2025年~2033年

図35: 中東およびアフリカ: 燃料電池市場: 売上高 (100万米ドル), 2019年および2024年

図36: 中東およびアフリカ: 燃料電池市場予測: 売上高 (100万米ドル), 2025年~2033年

図37: ラテンアメリカ: 燃料電池市場: 売上高 (100万米ドル), 2019年および2024年

図38: ラテンアメリカ: 燃料電池市場予測: 売上高 (100万米ドル), 2025年~2033年

図39: 燃料電池製造: 詳細プロセスフロー

燃料電池は、水素と酸素を化学反応させることで電気を直接生成する発電装置でございます。燃焼を伴わず、発電時に水のみを排出するため、非常にクリーンなエネルギー変換技術として世界中で注目されております。電解質を介してイオンを移動させ、外部回路で電子を流すことで電力を発生させる仕組みです。

主な種類としては、固体高分子形燃料電池(PEFC)、固体酸化物形燃料電池(SOFC)、リン酸形燃料電池(PAFC)、溶融炭酸塩形燃料電池(MCFC)などがございます。PEFCは比較的低温で動作し、高出力密度が特徴で、自動車や家庭用コジェネレーションシステムに多く採用されております。SOFCは高温で動作し、高い発電効率を誇るため、定置用発電や大型コジェネレーションに適しています。PAFCは中温で動作し、業務用コジェネレーションに利用され、MCFCはさらに高温で動作し、大規模発電所での利用が期待されております。

用途・応用例は多岐にわたります。自動車分野では、燃料電池自動車(FCV)として既に実用化されており、走行中にCO2を排出しないゼロエミッション車として普及が進んでおります。家庭用では、エネファームに代表される家庭用コジェネレーションシステムとして、電気とお湯を同時に供給し、エネルギーの有効活用に貢献しています。また、工場や商業施設向けの定置用発電システム、災害時や停電時の非常用電源、さらにはドローンやロボット、宇宙開発分野での利用も進められております。

関連技術としては、まず水素の製造、貯蔵、輸送技術が挙げられます。燃料電池の普及には、安価で安定的な水素供給インフラの確立が不可欠であり、水電解によるグリーン水素製造や、高圧水素タンク、液体水素、水素吸蔵合金などの貯蔵技術、パイプラインや運搬船による輸送技術の開発が重要です。次に、燃料電池の性能とコストを左右する触媒技術がございます。現在主流の白金系触媒に代わる、より安価で高性能な非貴金属触媒の開発が活発に行われています。電解質膜技術も重要で、PEFCではプロトン伝導性の高い高分子膜、SOFCでは酸素イオン伝導性の高いセラミックス膜の性能向上と耐久性向上が求められています。さらに、燃料電池スタックを効率的かつ安定的に運転するための高度なシステム制御技術や、発電時に発生する熱を有効利用する熱マネジメント技術も、燃料電池システムの全体効率を高める上で不可欠な要素でございます。