世界的な焼成無煙炭市場は、高炭素含有量と熱効率の高さから、主に製鉄およびアルミニウム生産における利用拡大によって牽引されております。業界報告書によりますと、2024年10月の世界の鉄鋼生産量は1億5,120万トンに達し、前年同月比で0.4%の増加を示しました。さらに、2024年9月と比較すると5.3%の増加となりました。クリーンエネルギー源への需要増加に伴い、ろ過や水処理分野での応用が拡大しています。新興国を中心とした産業活動の拡大と製造技術の進歩が、市場のさらなる成長を促進しています。加えて、厳格な環境規制により、焼成無煙炭のような低灰分かつ環境に優しい材料の採用が産業に促され、多様な用途での需要が高まっています。

米国における焼成無煙炭市場は、主に鉄鋼・アルミニウム産業からの需要増加に牽引されています。同産業では、焼成無煙炭の高い炭素純度と熱効率が生産プロセスを向上させます。環境に優しい材料の普及は、厳しい環境規制と合致し、ろ過・水処理システムでの使用を促進しています。インフラプロジェクトの拡大と産業発展は、耐火物用途における焼成無煙炭の需要をさらに加速させています。これに伴い、2024年10月にバイデン・ハリス政権は44のインフラプロジェクトに対し42億ドル超の資金提供を発表しました。主な配分としては、ボストン・ノース駅の改修に4億7230万ドル、フィラデルフィア・サウスポートターミナル拡張に2億1720万ドルが充てられています。これらのインフラ拡張プロジェクトは焼成無煙炭の需要を促進し、市場をさらなる成長へと導くと見込まれます。さらに、技術進歩と温室効果ガス排出削減への注力が、よりクリーンなエネルギー源としての需要拡大に寄与しております。持続可能な製造プロセスへの投資増加も、米国市場成長の軌道を支える要因となっております。

焼成無煙炭市場の動向:

鉄鋼製造セクターからの需要増加

焼成無煙炭は、高炭素含有量と低不純物含有量から、鉄鋼生産における炭素添加剤として広く利用されております。世界の鉄鋼市場は2023年に9,423億米ドルに達し、建設・インフラプロジェクトの需要に牽引され、2024年から2032年にかけて年平均成長率(CAGR)3.3%で成長が見込まれています。これにより焼成無煙炭の需要は着実に増加しています。世界の鉄鋼生産量上位10カ国は、中国、インド、日本、米国、ロシア、韓国、トルコ、ドイツ、ブラジル、イランです。これらの国々は巨大な鉄鋼産業を有するため、焼成無煙炭の主要消費国でもあります。鉄鋼業界は焼成無煙炭の50%以上を消費しており、製造業者が効率性と持続可能性のために高品質な原料を優先する傾向から、この割合はさらに拡大すると予想されます。

アルミニウム精錬業界の成長

アルミニウム業界では、カソードブロックや電極の主要材料として焼成無煙炭に依存しています。世界のアルミニウム市場規模は、自動車および包装分野からの需要増加を背景に、2024年から2032年にかけて年平均成長率(CAGR)4.71%で拡大すると予測されています。国際アルミニウム機構のデータによると、アルミニウムの総生産量は1億3,118万8千トンであり、中国が7,770万トンで最大の生産量を占めています。軽量かつ耐食性に優れたアルミニウムの需要が高まっているため、中国やインドなどの主要生産国は製錬施設の拡充を進めています。また、業界における持続可能な実践への移行や製錬技術の向上も、その効果と環境負荷低減の観点から、焼成無煙炭の利用を促進しています。

エネルギー効率の向上と低炭素化への取り組み

焼成無煙炭市場を牽引する主要因の一つは、エネルギー効率の向上と低炭素政策への対応です。高純度かつエネルギー効率に優れ、排出量削減とプロセス効率向上を実現する特性から、焼成無煙炭は世界中の産業で採用されています。政府や企業は、パリ協定などの国際的な炭素削減目標達成に向け、産業プロセスにおける環境配慮型材料の使用を推進しています。例えば、水ろ過システムや電気アーク炉における焼成無煙炭の使用は、環境に配慮した産業手法を支えるものです。

焼成無煙炭産業のセグメンテーション:

IMARC Groupは、世界の焼成無煙炭市場レポートの各サブセグメントにおける主要トレンドの分析に加え、2025年から2033年までの世界・地域・国レベルでの予測を提供しております。本レポートでは、技術、用途、最終用途産業に基づいて市場を分類しております。

技術別分析:

- ガス焼成無煙炭

- 電気焼成無煙炭

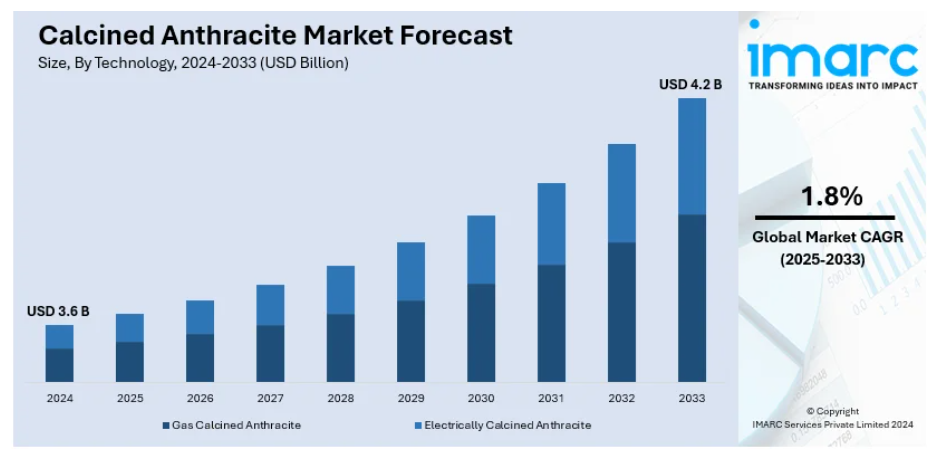

ガス焼成無煙炭は、2024年に約69.8%の市場シェアを占め、市場をリードしております。ガス焼成無煙炭は、電気焼成タイプと比較して優れた炭素含有量、安定した品質、低不純物含有量を有するため、焼成無煙炭市場をリードしております。ガス焚き炉を用いて製造されるため、高い熱効率と焼成プロセスの優れた制御性を提供し、製品特性の均一性を確保します。製鉄、アルミニウム精錬、その他の工業プロセスにおける幅広い応用が、その優位性を裏付けております。本材料が炉の効率向上と排出削減を実現する特性は、業界が重視する持続可能性と費用対効果の観点と合致しております。さらに、世界的な工業化とインフラ開発の進展がガス焼成無煙炭の需要をさらに押し上げ、市場における主導的地位を確固たるものとしております。

用途別分析:

- 微粉炭噴射(PCI)

- 基本酸素製鋼

- 電気アーク炉

微粉炭噴射(PCI)は2024年に約58.6%の市場シェアを占め、市場をリードしております。微粉炭噴射(PCI)は製鉄業界での広範な利用により、用途別で焼成無煙炭市場を支配しております。PCIは高炉に微細な炭粒子を噴射する技術であり、コークスを部分的に代替する費用対効果に優れた効率的な燃料源として活用されております。焼成無煙炭は、高炭素含有量と低灰分レベルにより燃焼効率を向上させ、不純物を低減するため、PCIに理想的な選択肢となります。建設、自動車、インフラプロジェクトにおける鉄鋼需要の増加は、PCI技術の採用をさらに促進しています。加えて、PCIがカーボンフットプリントを低減する能力は環境規制と合致し、焼成無煙炭市場におけるその主導的地位を強化しています。

最終用途産業別分析:

- 鉄鋼

- アルミニウム

- パルプ・製紙

- 発電

- 水処理

- その他

鉄鋼業界は2024年に約48.4%の市場シェアを占め、市場を牽引しております。鉄鋼業界は生産効率と製品品質の向上に不可欠な役割を果たすため、焼成無煙炭の主要な最終用途産業となっております。高炭素含有量と低不純物含有量を有する焼成無煙炭は、製鋼における炭素添加剤および鉄生産における還元剤として広く使用されています。高炉の熱性能向上、スラグ形成の抑制、エネルギー消費の最小化に寄与します。建設、自動車、インフラプロジェクトにおける世界的な鉄鋼需要の増加が市場を牽引しています。さらに、業界の持続可能性とコスト最適化への注力が、焼成無煙炭を優先材料として採用する動きを後押ししています。

地域別分析:

- 北米

- アメリカ

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、アジア太平洋地域は71.8%を超える最大の市場シェアを占めました。同地域における産業・製造業の拡大により、焼成無煙炭市場を牽引し最大のシェアを獲得しました。中国やインドなどの国々における急速な都市化とインフラ開発は、焼成無煙炭を利用する鉄鋼・アルミニウム主要産業への需要を大幅に押し上げています。例えば、2023年12月には、中国国家発展改革委員会が政府特別債による資金調達を行う第一弾のインフラプロジェクト約2,900件を発表しました。北京・天津・河北地域の洪水後の復興に焦点を当てたこの計画には、1兆元の債券で支援される公共資産の復旧や防災プロジェクトが含まれています。豊富な原材料とコスト効率の高い生産能力の存在が、同地域の主導的立場をさらに強化しています。加えて、交通・建設・エネルギー分野への投資拡大が市場成長に寄与しております。工業化と持続可能な実践を促進する政府の支援政策が焼成無煙炭の採用を後押しし、アジア太平洋地域が世界最大の市場としての地位を確固たるものにしております。

主要地域別要点:

北米焼成無煙炭市場分析

北米の焼成無煙炭市場は、特に米国とカナダにおける堅調な鉄鋼・アルミニウム産業に牽引されております。持続可能な鉄鋼生産のための電気炉(EAF)の採用増加に伴い、焼成無煙炭は炭素排出量削減の取り組みを支える重要な再炭化剤として機能しています。同地域における再生可能エネルギープロジェクトへの重点的な取り組みは、アルミニウム需要を牽引しており、焼成無煙炭は溶解プロセスにおいて不可欠な役割を果たしています。カナダの「カナダ投資計画」や米国の「超党派インフラ法」などのインフラ構想は、鉄鋼・アルミニウム消費をさらに促進しています。高度な製造能力と整備されたサプライチェーンが生産効率を高めると同時に、国内原料調達を促進する政策が輸入依存度を低減しています。さらに、自動車・航空宇宙産業向け軽量素材への注力が市場成長を後押ししています。

米国 焼成無煙炭市場分析

2024年、米国は北米市場における89.20%のシェアを占めました。高炭素含有量、低硫黄、優れた熱伝導性・電気伝導性を有する焼成無煙炭に依存する鉄鋼・アルミニウム産業が、米国における本材料市場の主要な推進要因です。主な推進要因の一つは、鉄鋼製造において焼成無煙炭を再炭化剤として使用する電気アーク炉(EAF)の普及拡大です。よりクリーンな炭素添加剤としての焼成無煙炭の需要は、米国鉄鋼市場が持続可能な生産方法へ移行したことで増加しています。2023年通期の鉄鋼部門純利益は8億9500万米ドルでした。さらに、精錬工程で焼成無煙炭を使用するアルミニウム産業は、再生可能エネルギープロジェクトへの注力強化により成長しています。

焼成無煙炭市場は、建設・維持管理プロジェクトに1.2兆米ドルを配分する超党派インフラ法などの政府インフラ計画によって牽引されています。これらの施策は鉄鋼・アルミニウム需要も増加させています。高度な生産設備の存在と炭素排出量削減への重点化が市場成長の要因です。輸入依存度低減のため、米国は国内原料調達を強く推進しており、これが国内焼成無煙炭製造を支える見込みです。

欧州 焼成無煙炭市場分析

産業プロセスにおける脱炭素化の需要と厳格な環境規制が、欧州の焼成無煙炭産業を牽引しております。2050年までにネットゼロ炭素排出を達成するため、欧州連合(EU)のグリーンディールは、焼成無煙炭のような低排出代替品への切り替えを企業に促しております。欧州鉄鋼協会のデータによれば、欧州では年間平均1億5200万トンの鋼鉄を生産し、約1300億ユーロ(1370億米ドル)の売上高を計上しています。さらに、EU加盟22カ国に広がる500以上の鉄鋼生産施設により、数百万人の欧州住民が直接的・間接的に雇用されています。

自動車・航空宇宙産業における軽量素材の需要拡大に伴い、焼成無煙炭が製錬工程に不可欠なアルミニウム生産も増加しています。ドイツ、フランス、イタリアなどの国々による電気自動車(EV)生産への大規模投資により、アルミニウム需要は上昇傾向にあります。欧州が金属リサイクルを含む循環型経済原則を重視する中、焼成無煙炭は二次製鋼プロセスにおいても用途が広がっています。さらに、同地域は強固なサプライチェーンネットワークと最先端の技術スキルを有しています。

ラテンアメリカ 焼成無煙炭市場分析

エネルギー、自動車、建設産業における鉄鋼・アルミニウム需要の拡大が、ラテンアメリカの焼成無煙炭市場を牽引しています。年間36,000千トン以上を生産する鉄鋼産業を有するブラジルは、同地域最大の国として主要な役割を担っています。アルゼンチン、ブラジル、メキシコなどの国々におけるインフラ建設プロジェクトにより、鉄鋼生産における炭素原料としての煆焼無煙炭の使用が拡大しています。自動車生産のための再生可能エネルギーおよび軽量素材への投資は、特にブラジルにおいて、アルミニウム部門の着実な成長に貢献しています。さらに、この地域では鉱業活動と天然無煙炭の埋蔵量があるため、煆焼施設は現地の供給基盤を有しています。しかし、エネルギー価格の変動や一部の国々の不安定な経済などの障害が、業界の拡大を妨げる可能性があります。

中東およびアフリカ 煆焼無煙炭市場分析

インフラ開発は、中東およびアフリカ(MEA)地域、特にサウジアラビアの NEOM City のような大規模な建設プロジェクトが現在進行中の湾岸協力会議(GCC)諸国における煆焼無煙炭市場の主な推進要因です。これらのプロジェクトの需要を満たすため、鉄鋼およびアルミニウム産業が成長するにつれて、焼成無煙炭は製造工程でより頻繁に使用されるようになっています。南アフリカやナイジェリアなどの国々では、製錬や精製に焼成無煙炭を使用するアフリカの鉱業および冶金部門が拡大しています。航空宇宙産業や自動車産業における軽量材料の需要の高まりにより、市場は拡大しています。

競争環境:

焼成無煙炭市場は、製鉄、アルミニウム精錬、ろ過用途における需要拡大を背景に、メーカー間の激しい競争が特徴です。主要企業は、持続可能性の潮流に沿い、製品品質の向上と排出削減を図る技術革新を重視しています。各社は、多様な産業ニーズに対応するため、コスト効率、サプライチェーンの最適化、製品のカスタマイズで競争しています。地域メーカーは豊富な原料へのアクセスを強みとし、グローバル企業は先進的な生産技術と広範な流通ネットワークを活用しています。また、特にインフラと産業成長が進む新興経済国における需要増に対応するため、生産能力拡大や提携に向けた戦略的投資も進んでいます。

本レポートでは、世界の焼成無煙炭市場における競争環境の包括的な分析も提供しております。主要企業の詳細なプロファイルも掲載されており、対象企業の一部は以下の通りです:

- Asbury Carbon

- Black Diamond (Clarus Corporation)

- Dev Technofab Ltd.

- Elkem ASA (Orkla ASA)

- Headwin Exim Private Limited

- Henan Star Metallurgy Material Co.Ltd

- Jh Carbon Pty Ltd

- Kingstone Group

- Resorbent s.r.o.

- Rheinfelden Carbon Products GmbH

- Sojitz JECT Corporation

- Voltcon International PTE Limited

最近の動向:

- 2024年11月:インド鋼鉄省は、義務付けられた品質基準を満たさない鋼材製品の輸入を検知しました。これにより、インド規格局(BIS)認証への不適合が懸念されています。この問題は、国内産業と公共の安全に対するリスクを浮き彫りにしています。同省は品質規制の順守を確保するため、監視体制と執行の強化を進めています。こうした措置は、規格外製品の流入を防ぎ、国内メーカーを保護することを目的としています。

- 2024年11月:日本の神戸製鋼所は、新たな投資により耐食性鋼板の自社生産を開始する計画を発表しました。この取り組みは、製品の耐久性を高め、外部サプライヤーへの依存度を低減することで、建設やインフラなどの分野における需要の増加に対応することを目的としています。投資には、高品質基準を維持しながら効率的な生産を確保するための既存設備のアップグレードが含まれます。

- 2024年3月: 米国政府は、輸入依存度の低減と国内生産の強化を目的として、新たなアルミニウム製錬所の建設計画を通じたアルミニウム産業の再活性化を検討しております。この取り組みは、防衛、自動車、再生可能エネルギー分野におけるアルミニウムの重要性に起因するものです。本プロジェクトは、サプライチェーンの脆弱性への対応を図ると同時に、製錬プロセスにおける環境に優しくエネルギー効率の高い技術の促進を目指しております。

ステークホルダーにとっての主な利点:

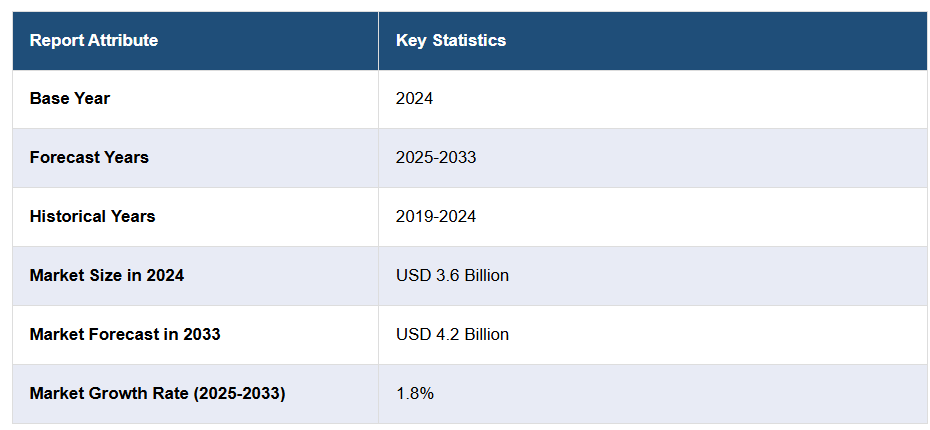

- IMARCの業界レポートは、2019年から2033年までの焼成無煙炭市場の各種セグメント、過去および現在の市場動向、市場予測、市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査レポートは、世界の焼成無煙炭市場における最新の市場推進要因、課題、機会に関する情報を提供します。

- 本調査では、主要地域市場および最も急成長している地域市場をマッピングしています。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーの皆様を支援します。焼成無煙炭業界内の競争レベルとその魅力を分析するのに役立ちます。

- 競争環境分析により、ステークホルダーの皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定手法

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の焼成無煙炭市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場分析

6.1 ガス焼成無煙炭

6.1.1 市場動向

6.1.2 市場予測

6.2 電気焼成無煙炭

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場分析

7.1 微粉炭噴射(PCI)

7.1.1 市場動向

7.1.2 市場予測

7.2 基本酸素製鋼

7.2.1 市場動向

7.2.2 市場予測

7.3 電気アーク炉

7.3.1 市場動向

7.3.2 市場予測

8 最終用途産業別市場分析

8.1 鉄鋼

8.1.1 市場動向

8.1.2 市場予測

8.2 アルミニウム

8.2.1 市場動向

8.2.2 市場予測

8.3 パルプ・製紙

8.3.1 市場動向

8.3.2 市場予測

8.4 発電

8.4.1 市場動向

8.4.2 市場予測

8.5 水ろ過

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 アスベリー・カーボン

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ブラックダイヤモンド(クララス・コーポレーション)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 デブ・テクノファブ株式会社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 エルケム ASA(オルクラ ASA)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ヘッドウィン・エクシム・プライベート・リミテッド

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 河南スター冶金材料有限公司

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Jh Carbon Pty Ltd

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Kingstone Group

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Resorbent s.r.o.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 ラインフェルデン・カーボン・プロダクツ社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 双日ジェクト株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 ボルトコン・インターナショナルPTEリミテッド

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図表一覧

図1:世界:焼成無煙炭市場:主な推進要因と課題

図2:世界:焼成無煙炭市場:売上高(10億米ドル)、2019-2024年

図3:世界:焼成無煙炭市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:焼成無煙炭市場:技術別内訳(%)、2024年

図5:世界:焼成無煙炭市場:用途別内訳(%)、2024年

図6:世界:焼成無煙炭市場:最終用途産業別内訳(%)、2024年

図7:世界:焼成無煙炭市場:地域別内訳(%)、2024年

図8:世界:焼成無煙炭(ガス焼成無煙炭)市場:売上高(百万米ドル)、2019年及び2024年

図9:世界:焼成無煙炭(ガス焼成無煙炭)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:焼成無煙炭(電気焼成無煙炭)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:焼成無煙炭(電気焼成無煙炭)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:焼成無煙炭(微粉炭噴射(PCI))市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:焼成無煙炭(微粉炭噴射(PCI))市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:焼成無煙炭(基本酸素製鋼)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:焼成無煙炭(基本酸素製鋼)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界: 焼成無煙炭(電気アーク炉)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:焼成無煙炭(電気アーク炉)市場予測:売上高(百万米ドル)、2025-2033年

図18:グローバル:焼成無煙炭(鉄鋼)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:焼成無煙炭(鉄鋼)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:焼成無煙炭(アルミニウム)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:焼成無煙炭(アルミニウム)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:焼成無煙炭(パルプ・製紙)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:焼成無煙炭(パルプ・製紙)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:焼成無煙炭(発電)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:焼成無煙炭(発電)市場予測:売上高(百万米ドル)、2025-2033年

図26:世界:焼成無煙炭(水ろ過)市場:売上高(百万米ドル)、2019年及び2024年

図27: グローバル:焼成無煙炭(水ろ過)市場予測:売上高(百万米ドル)、2025-2033年

図28:グローバル:焼成無煙炭(その他の最終用途産業)市場:売上高(百万米ドル)、2019年及び2024年

図29:世界:焼成無煙炭(その他の最終用途産業)市場予測:売上高(百万米ドル)、2025-2033年

図30:北米:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図31:北米:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図32:米国:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図33:米国:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図34:カナダ:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図35:カナダ:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図36:アジア太平洋地域:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図37:アジア太平洋地域:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図38:中国:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図39:中国:焼成無煙炭市場予測:売上高 (百万米ドル)、2025-2033年

図40:日本:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図41:日本:焼成無煙炭市場予測:売上高 (単位:百万米ドル)、2025-2033年

図42:インド:焼成無煙炭市場:販売額(単位:百万米ドル)、2019年及び2024年

図43:インド:焼成無煙炭市場予測:販売額(単位:百万米ドル)、2025-2033年

図44:韓国:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図45:韓国:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図46:オーストラリア:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図47:オーストラリア:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図48: インドネシア:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図49:インドネシア:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図50:その他:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図51:その他地域:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図52:欧州:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図53:欧州:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図54:ドイツ:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図55:ドイツ:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図56:フランス:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図57:フランス:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図58: 英国:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図59:英国:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図60:イタリア:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図61:イタリア:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図62:スペイン:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図63:スペイン:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図64:ロシア:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図65:ロシア:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図66:その他地域:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図67:その他地域:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図69:ラテンアメリカ:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図70:ブラジル:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図71:ブラジル:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図72:メキシコ:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図73:メキシコ:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図74:その他地域:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図75:その他地域:焼成無煙炭市場予測:売上高(百万米ドル)、2025年~2033年

図76:中東・アフリカ地域:焼成無煙炭市場:売上高(百万米ドル)、2019年及び2024年

図77:中東・アフリカ地域:焼成無煙炭市場:国別内訳(%)、2024年

図78:中東・アフリカ地域:焼成無煙炭市場予測:売上高(百万米ドル)、2025-2033年

図79:グローバル:焼成無煙炭産業:SWOT分析

図80:グローバル:焼成無煙炭産業:バリューチェーン分析

図81:グローバル:焼成無煙炭産業:ポーターの5つの力分析

表一覧

表1:世界:焼成無煙炭市場:主要産業ハイライト、2024年および2033年

表2:世界:焼成無煙炭市場予測:技術別内訳(百万米ドル)、2025-2033年

表3:世界:焼成無煙炭市場予測:用途別内訳(百万米ドル)、2025-2033年

表4:世界:焼成無煙炭市場予測:最終用途産業別内訳(百万米ドル)、2025-2033年

表5:世界:焼成無煙炭市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表6:世界:焼成無煙炭市場:競争構造

表7:世界:焼成無煙炭市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer