環境規制の強化により、紫外線(UV)および電子線(EB)硬化技術の利用が促進され、市場は成長を続けております。電子機器製造の急速な拡大も市場を後押ししており、これらの技術は高品質かつ速乾性を要する用途に最適です。業界レポートによれば、インドの電子機器製造は2023年から2030年にかけて堅調な年平均成長率(CAGR)26%で拡大し、市場規模は2039年末までに5,000億米ドルに達すると予測されています。新興経済国におけるこうした産業の急速な成長が、これらのコーティング材の需要をより速いペースで押し上げています。さらに、樹脂技術の継続的な進歩が世界的な放射線硬化性コーティングの使用を促進しています。

米国では、自動車および電子機器産業の成長が市場を牽引しており、これらのコーティングは摩耗や腐食に対する高い保護性能を提供します。業界レポートによれば、2024年に米国の自動車産業は1,020万台の車両を生産しました。国内における自動車生産の拡大は、自動車用途で一般的な過酷な環境に対応できるコーティングへの高い需要を生み出しています。自動車メーカーが持続可能性と長寿命化を重視する中、放射線硬化型コーティングは環境への重大な悪影響を及ぼさずに性能を向上させる優れた解決策となります。環境に優しい製品に対する消費者需要の高まりが市場成長を後押ししています。さらに、グリーンソリューションに有利な規制環境が、当該地域の最終用途におけるこれらのコーティングへの需要拡大に寄与しています。

放射線硬化型コーティング市場の動向

環境に優しいコーティングへの需要拡大

世界的な持続可能性と環境保護への関心の高まりにより、環境に優しいコーティングへの移行が顕著に進んでいます。IMARC Groupによれば、世界のグリーンコーティング市場は2033年までに1,322億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.73%で成長すると予測されています。紫外線(UV)硬化や電子線硬化などの放射線硬化型コーティングは、揮発性有機化合物(VOC)が低く、環境への影響が最小限です。これらのコーティングは、厳しい環境規制や、より環境に優しい製品を求める消費者の嗜好に合致しています。自動車、電子機器、包装などの業界では、有害な排出物を削減し、職場の安全性を向上させる代替手段を積極的に模索しています。さらに、持続可能な製造プロセスへの取り組みが、メーカーに放射線硬化技術への投資を促しています。これは環境規制への適合性を高めるだけでなく、製品全体の品質向上にも寄与します。企業が持続可能な実践を優先する中、この傾向が放射線硬化コーティング市場の成長を牽引すると予想されます。

硬化方法における重要な技術的進歩

硬化技術、特にUVおよび電子線硬化技術における技術的改善も、市場の拡大を支えています。効率性の向上、硬化時間の短縮、性能面の改善といった革新により、市場シェア全体の拡大が期待されます。これらの技術により、コーティングは高い耐久性、耐擦傷性、様々な基材への優れた密着性を発揮します。メーカーが研究開発(R&D)活動に投資する中、柔軟性の向上、エネルギー消費量の削減、常温硬化の可能性を備えた新製品が開発されています。この硬化技術の開発プロセスは、コーティングの適用範囲を拡大するだけでなく、様々な産業の個別ニーズを満たし、放射線硬化性コーティング市場の展望を高めています。その結果、これらのコーティングの性能能力が、多くの企業に放射線硬化技術の利用を促しています。

拡大する応用分野

これらのコーティングの応用分野の拡大は、市場の発展において重要な役割を果たしています。自動車、電子機器、家具、包装など、様々な産業でこれらのコーティングの使用が増加しています。電子機器分野では、敏感な部品を環境損傷から保護するために不可欠です。さらに、包装業界では、規制基準を満たしながら製品の安全性と耐久性を確保するこれらのコーティングの恩恵を受けています。自動車分野では、過酷な条件に耐えながら美観を高める耐久性のある仕上げを提供します。これらのコーティングは、傷、化学薬品、紫外線への優れた耐性を備えており、自動車の外装・内装の両方に応用するのに理想的です。世界の自動車産業は着実な成長を続けており、2024年の販売台数は7,460万台(2023年比2.5%増)と予測されることから、先進的で高性能なコーティングへの需要が高まっています。各産業がこれらのコーティングの革新的な応用を探求するにつれ、需要は引き続き増加しています。

放射線硬化性コーティング産業のセグメンテーション:

IMARCグループは、世界の放射線硬化性コーティング市場における各セグメントの主要トレンド分析を提供するとともに、2025年から2033年までの世界・地域・国レベルでの予測を提示しております。市場は、成分、タイプ、用途に基づいて分類されております。

成分別分析:

- オリゴマー

- モノマー

- 光開始剤

- 添加剤

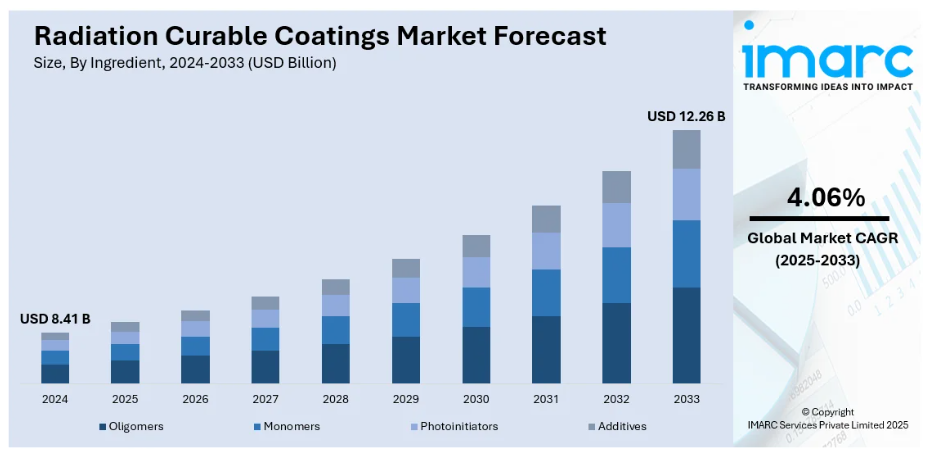

オリゴマーは2024年に約35.8%の市場シェアを占め、市場をリードしております。オリゴマーは性能特性を向上させた塗料の創出を可能にする重要な構成要素です。これらの低分子量ポリマーは、高速生産プロセスにおいて重要な利点である迅速な硬化時間の達成に不可欠です。オリゴマーは、塗料の塗布を容易にするために必要な粘度を提供し、硬化後は優れた密着性、柔軟性、耐薬品性を発揮します。紫外線や電子線照射により架橋する特性により、優れた機械的特性を備えた強固で高品質な塗料の製造が可能となります。環境に優しく省エネルギーなソリューションへの需要が高まる中、低揮発性有機化合物(VOC)排出量と少ないエネルギー消費量から、オリゴマーベースの放射線硬化型コーティングがますます求められています。

タイプ別分析:

- 紫外線硬化

- 電子線硬化

紫外線硬化は2024年に約77.6%の市場シェアを占め、市場をリードしています。UV硬化コーティングは紫外線照射によりほぼ瞬時に硬化するため、従来手法と比較して生産工程を大幅に効率化します。硬化時間の短縮は効率性向上、エネルギー消費削減、製造プロセスにおける生産性向上に寄与します。さらに、UV硬化コーティングは高い密着性、靭性、耐擦傷性、耐薬品性といった優れた特性を有するため、自動車、電子機器、包装産業での使用に適しています。UV硬化の環境配慮性も人気の高まりに寄与しており、揮発性有機化合物(VOC)をほとんどまたは全く発生させないため、より厳格な環境規制を満たします。産業分野でより迅速で効率的、かつ持続可能なコーティング技術への需要が高まる中、UV硬化は放射線硬化型コーティング市場において主導的な地位を維持しています。

用途別分析:

- 紙・フィルム

- 印刷インキ

- プラスチック

- 木材

- ガラス

- その他

印刷インキは、高品質・長寿命・環境配慮型印刷インキへの需要に牽引され、2024年には約32.3%の市場シェアでトップを占めます。これらのインキは従来の溶剤系印刷インキに比べて優れた利点を有しています。これらのインクは紫外線照射により数秒で硬化し、高速処理と省エネルギー化を実現します。さらに、包装・ラベル・グラフィック印刷などにおいて不可欠な、優れた密着性、耐擦傷性、色安定性を提供します。また、放射線硬化型インクは環境に優しいソリューションであり、硬化時に揮発性有機化合物(VOC)をほとんどまたは全く排出しないため、厳格化する規制への適合が可能です。性能と持続可能性が同等に重視される印刷業界において、これらのインクは重要な役割を果たしております。高品質な印刷物に対する需要が高まる中、納期短縮の要請も増加しており、この分野は成長が見込まれております。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、アジア太平洋地域は40.3%を超える最大の市場シェアを占めました。これは、工業化の進展、高性能コーティングへの需要、環境に優しいソリューションへの注力が背景にあります。成長を牽引しているのは、中国、日本、インドなどの国々であり、自動車、電子機器、包装産業における製造拠点が拡大しています。また、低VOC排出やエネルギー集約型プロセスを推奨する持続可能性への重視と厳格な環境規制も、放射線硬化型塗料の採用を促進しています。これらの塗料は速硬化性、耐摩耗性、優れた性能を提供するため、同地域の迅速な生産環境に適しています。高品質かつ環境に優しい包装材料への需要増加も、包装分野における市場需要を牽引しています。アジア太平洋市場の発展が続く中、同地域がイノベーションを推進し、放射線硬化型コーティングの用途拡大を牽引する役割は今後も重要であり続けると予想されます。

主要地域別ポイント:

米国における放射線硬化型コーティング市場分析

2024年現在、米国は北米市場における約87.70%という大きなシェアを占めております。同地域では、急速な硬化と作業効率の向上を可能にする紫外線(UV)エネルギー効果の高まりを背景に、放射線硬化性コーティングの採用が拡大しています。例えば2024年、米国における宇宙放射線への年間平均被曝量は0.34ミリシーベルト(34ミリレム)でした。この効率性は、生産性の最適化とエネルギー消費削減を目指す産業のニーズに合致しています。高い耐薬品性、最小限の排出量、精密な塗布制御を備えたコーティングへの需要拡大は、印刷、木工仕上げ、プラスチック分野における需要をさらに後押ししています。UV硬化性配合は高温乾燥炉の必要性を排除し、スペースとエネルギーの両方を節約します。この傾向は、産業環境におけるVOC規制の強化や持続可能性への取り組みと合致しています。UVエネルギー硬化性コーティングは優れた耐久性と光沢保持性もサポートし、機能性と装飾性を兼ね備えた用途における需要拡大に寄与しています。UVエネルギーシステムがより高度かつ費用対効果の高いものになるにつれ、より多くの製造業者が硬化型放射線コーティングへ移行し、業務の効率化と表面性能の向上を図っています。

アジア太平洋地域における放射線硬化型コーティング市場分析

アジア太平洋地域の市場では、自動車、電子機器、包装などの産業が、有害排出物の削減と職場の安全性の向上を図りながら腐食防止性能を高める代替技術を積極的に模索していることから、採用が拡大しています。2025年1月、国際原子力機関(IAEA)は地域における放射線安全強化の一環として、アジア太平洋地域向け新規規制インフラ開発プロジェクトを導入いたしました。この移行は、発展途上市場における急速な産業拡大と高まる環境意識に支えられています。さらに自動車メーカーは、より厳格な環境政策への対応と環境ストレスに対する長期的な保護を確保するため、これらの塗料を採用しております。電子機器分野では、超高精度・高効率を実現する放射線硬化型システムの採用が、超薄型で耐久性に優れたコーティングの需要を後押ししています。包装業界では、製品安全性と美観の向上を目的として、速乾性・無溶剤特性を備えた放射線硬化型コーティングが活用されています。クリーン製造への重点的な取り組みと生産革新への投資が相まって、放射線硬化型コーティングは実用的かつ持続可能なソリューションとしての地位を強化しています。

欧州放射線硬化性コーティング市場分析

欧州では、持続可能性と環境保護への関心の高まりにより、放射線硬化性コーティングの使用が顕著に増加しています。これにより、環境に優しいコーティングへの大きな移行と化学セクターの拡大が進んでいます。例えば、ここ数十年で中央ヨーロッパの一部地域では、予想外に紫外線放射量が大幅に増加しています。1997年から2022年にかけて、ドルトムント周辺地域の研究者らは月間紫外線放射量が10%以上増加したことを記録しました。ベルギーのブリュッセル地域でも同様の傾向が確認され、同期間に放射線量は約20%増加しました。EUの厳格な環境指令とカーボンニュートラル目標により、製造業者はVOC排出を削減する無溶剤系配合を採用するようになりました。これらのコーティングはグリーンビルディング基準や持続可能な産業慣行に適合し、環境規制への適合性と高性能特性を両立させています。産業界ではライフサイクルアセスメントや循環型経済の実践が重視され、廃棄物発生量が少なくエネルギー投入量の少ないコーティングの使用が促進されています。木材仕上げ、グラフィックアート、自動車分野での応用では、これらのコーティングの性能向上と環境負荷低減の恩恵を受けています。

ラテンアメリカにおける放射線硬化型塗料市場分析

ラテンアメリカでは、包装業界が製品安全性と耐久性を確保しつつ規制基準を満たす放射線硬化型塗料の採用を着実に拡大しています。例えばペルナンブコ州における太陽紫外線照射量(「広帯域」)の2023年年間平均日射量は226~268 Wh/m²の範囲でした。これらのコーティングは、硬化速度の向上、エネルギー消費量の削減、ならびに摩耗や化学物質への耐性向上を実現します。包装業界では、特に消費財において、腐敗防止と陳列時の魅力向上に資する点を高く評価しています。食品安全規制の順守が厳格化する中、製造業者は性能と健康基準への適合性を両立する放射線硬化型コーティングを採用する傾向にあります。技術移転や啓発活動への投資拡大により、同地域では市場の長期的な成長が見込まれます。

中東・アフリカにおける放射線硬化型コーティング市場分析

中東・アフリカ市場では、気温上昇と熱波の頻発により放射線硬化型コーティングの採用が急増しています。国際エネルギー機関(IEA)によれば、1980年から2022年にかけて中東・北アフリカの気温は10年ごとに0.46℃上昇し、世界平均の0.18℃を大幅に上回りました。放射線硬化システムは優れた耐熱性と紫外線抵抗性を備えており、極端な高温にさらされる表面に理想的です。加えて、過酷な気候条件に耐えなければならない建設・自動車分野での需要も増加しています。さらに、小売・消費財セクターの拡大と、よりクリーンな産業慣行の導入を目指す政府の取り組みが相まって、将来の発展機会が生まれています。また、過剰な熱を発生させずに塗料を迅速に硬化させる能力は、こうした高温環境において明確な優位性を提供します。

競争環境:

自動車、電子機器、包装など様々な産業において、複数の主要企業が市場シェアを争う激戦市場となっています。参入企業は、硬化速度、密着性、環境持続可能性において優れた性能を提供する製品の開発に注力しています。放射線硬化プロセスは溶剤の使用を不要とし、揮発性有機化合物(VOC)の排出を低減するため、省エネルギーかつ環境に優しいソリューションへの需要拡大が市場を牽引しています。さらに、紫外線(UV)および電子ビーム技術における継続的な技術開発により、耐久性や耐摩耗性を含むコーティング特性の向上が可能となり、より高い耐久性と耐摩耗性を備えたコーティングの開発が進んでいます。放射線硬化型コーティング市場の予測によれば、企業は改良された製品ラインの構築や進化する顧客ニーズへの対応に向け、研究開発(R&D)活動に投資を続けることで、市場の成長が見込まれています。また、参加企業が製品提供の拡大や市場ポジションの強化を図るため、戦略的提携、買収、合併も頻繁に行われています。

本レポートでは、放射線硬化型コーティング市場の競争環境に関する包括的な分析を提供し、主要企業すべての詳細なプロファイルを掲載しています。

- 3M Company

- Akzo Nobel N.V.

- Allnex (PTT Global Chemical Public Company Limited)

- Ashland Global Specialty Chemicals Inc.

- Axalta Coating Systems Ltd.

- BASF SE

- DIC Corporation

- Dymax Corporation

- Evonik Industries AG

- Momentive Performance Materials Inc.

- PPG Industries Inc.

- The Sherwin-Williams Company

最新ニュースと動向:

- 2025年4月: エボニック・コーティング・アドディティブズ社は、水性および放射線硬化型塗料向けの基材濡れ性向上剤「TEGO® Wet 288」を発表しました。従来のシリコーン系添加剤の限界を克服し、インクジェットインクと放射線硬化型塗料の両方で優れた濡れ性と長期安定性を提供すると同時に、食品接触適合性を維持します。

- 2025年4月: IPGフォトニクス社はアクゾノーベル社と提携し、レーザー硬化技術を放射線硬化型塗料に統合。粉体塗装用途における効率向上を目指します。この革新技術により、コールドオーブンシステム内でレーザーを用いた選択的・高速硬化が可能となり、EMEA市場全体で硬化時間とエネルギー使用量を削減します。このアプローチにより、放射線硬化型塗料は従来の熱硬化法と比較して、より迅速で環境に優しいソリューションとして位置づけられます。

- 2025年4月:IST America社は、RadTech 2025 UV+EB Technology ConferenceにてFREEcure技術を展示すると発表し、放射線硬化性コーティングにおける重要な進歩を強調しました。FREEcureは、光開始剤や窒素不活性化を必要とせず、強化されたUV-C放射出力を利用して硬化効率を向上させることで、高性能な硬化結果を提供します。

- 2025年3月:フーベルグループは、欧州コーティングショー2025において、バイオベースのUVオリゴマーを展示すると発表しました。ソルビトールやキシリトールなどの糖アルコールから製造されたこれらの放射線硬化性コーティングは、50%のバイオベース炭素含有率を実現し、持続可能な木材およびプラスチック用途に最適です。

ステークホルダーにとっての主な利点:

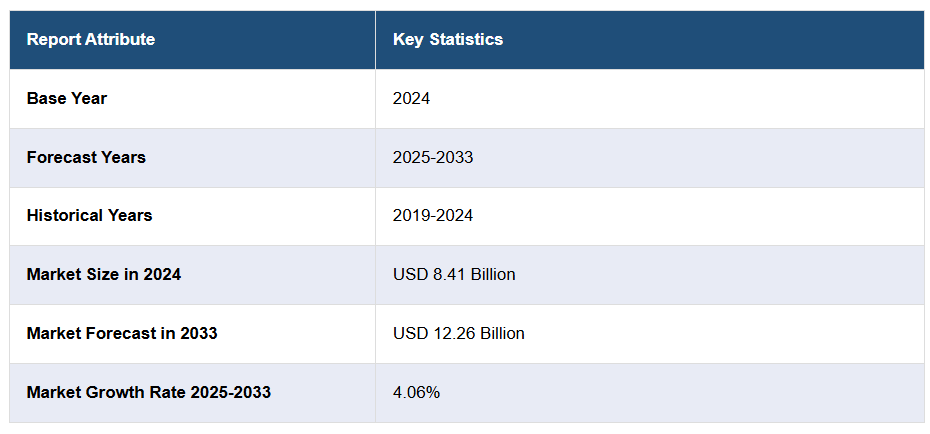

- IMARCのレポートは、2019年から2033年までの放射線硬化型コーティング市場の様々なセグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 放射線硬化型コーティング市場調査レポートは、世界市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、供給者の力、購買者の力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、放射線硬化型コーティング業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の放射線硬化性コーティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 成分別市場分析

6.1 オリゴマー

6.1.1 市場動向

6.1.2 市場予測

6.2 モノマー

6.2.1 市場動向

6.2.2 市場予測

6.3 光開始剤

6.3.1 市場動向

6.3.2 市場予測

6.4 添加剤

6.4.1 市場動向

6.4.2 市場予測

7 タイプ別市場分析

7.1 紫外線硬化

7.1.1 市場動向

7.1.2 市場予測

7.2 電子線硬化

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場分析

8.1 紙およびフィルム

8.1.1 市場動向

8.1.2 市場予測

8.2 印刷インキ

8.2.1 市場動向

8.2.2 市場予測

8.3 プラスチック

8.3.1 市場動向

8.3.2 市場予測

8.4 木材

8.4.1 市場動向

8.4.2 市場予測

8.5 ガラス

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 3M社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アクゾノーベル社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 オールネックス(PTTグローバルケミカル社)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 アッシュランド・グローバル・スペシャリティ・ケミカルズ社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT 分析

14.3.5 アクサルタ・コーティング・システムズ社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT 分析

14.3.6 BASF SE

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 DIC 株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 ダイマックス社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 エボニック・インダストリーズ AG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT 分析

14.3.10 モーメンティブ・パフォーマンス・マテリアルズ社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 PPG インダストリーズ社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT 分析

14.3.12 シャーウィン・ウィリアムズ社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:世界:放射線硬化型塗料市場:主要な推進要因と課題

図2:世界:放射線硬化型塗料市場:売上高(10億米ドル)、2019-2024年

図3:世界:放射線硬化型塗料市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:放射線硬化性コーティング市場:成分別内訳(%)、2024年

図5:世界:放射線硬化性コーティング市場:タイプ別内訳(%)、2024年

図6:世界:放射線硬化性コーティング市場:用途別内訳(%)、2024年

図7:世界:放射線硬化性コーティング市場:地域別内訳(%)、2024年

図8:世界:放射線硬化性コーティング(オリゴマー)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:放射線硬化性コーティング(オリゴマー)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:放射線硬化性コーティング(モノマー)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:放射線硬化性コーティング(モノマー)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:放射線硬化性コーティング(光開始剤)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:放射線硬化性コーティング(光開始剤)市場予測:売上高(百万米ドル)、2025-2033年

図14: グローバル:放射線硬化性コーティング(添加剤)市場:売上高(百万米ドル)、2019年および2024年

図15:グローバル:放射線硬化性コーティング(添加剤)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:放射線硬化性コーティング(紫外線硬化)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:放射線硬化性コーティング(紫外線硬化)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:放射線硬化性コーティング(電子線硬化)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:放射線硬化性コーティング(電子線硬化)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:放射線硬化性コーティング(紙・フィルム)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:放射線硬化性コーティング(紙・フィルム)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:放射線硬化性コーティング(印刷インキ)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:放射線硬化性コーティング(印刷インキ)市場予測:売上高(百万米ドル)、2025年~2033年

図24:世界:放射線硬化性コーティング(プラスチック)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:放射線硬化性コーティング(プラスチック)市場予測:売上高(百万米ドル)、2025年~2033年

図26:グローバル:放射線硬化性コーティング(木材)市場:売上高(百万米ドル)、2019年及び2024年

図27:世界:放射線硬化性コーティング(木材)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:放射線硬化性コーティング(ガラス)市場:売上高(百万米ドル)、2019年及び2024年

図29:世界:放射線硬化性コーティング(ガラス)市場予測:売上高(百万米ドル)、2025-2033年

図30:世界:放射線硬化性コーティング(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図31:世界:放射線硬化性コーティング(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図32:北米:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図33: 北米:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025-2033年

図34:米国:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図35:アメリカ合衆国:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025-2033年

図36:カナダ:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図37:カナダ:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図38:アジア太平洋地域:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図39:アジア太平洋地域:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図40:中国:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図41:中国:放射線硬化型コーティング市場予測:売上高 (単位:百万米ドル)、2025-2033年

図42:日本:放射線硬化型コーティング市場:売上高(単位:百万米ドル)、2019年及び2024年

図43:日本:放射線硬化型コーティング市場予測:売上高(単位:百万米ドル)、2025-2033年

図44:インド:放射線硬化型塗料市場:売上高(百万米ドル)、2019年及び2024年

図45:インド:放射線硬化型塗料市場予測:売上高(百万米ドル)、2025年~2033年

図46:韓国:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図47:韓国:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図48:オーストラリア:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図49:オーストラリア:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図50:インドネシア:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図51:インドネシア:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図52:その他地域:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図53:その他地域:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図54:欧州:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図55:欧州:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図56:ドイツ:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図57:ドイツ:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図58:フランス:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図59:フランス:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図60:英国:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図61:英国:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図62:イタリア:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図63:イタリア:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図64:スペイン:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図65:スペイン:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図66: ロシア:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図67:ロシア:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図68:その他地域:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図69:その他地域:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図70:ラテンアメリカ:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図71:ラテンアメリカ:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図72:ブラジル:放射線硬化性コーティング市場:売上高(百万米ドル)、2019年及び2024年

図73:ブラジル:放射線硬化性コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図74:メキシコ: 放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図75:メキシコ:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図76:その他地域:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図77:その他地域:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図78:中東・アフリカ:放射線硬化型コーティング市場:売上高(百万米ドル)、2019年及び2024年

図79:中東・アフリカ地域:放射線硬化型コーティング市場:国別内訳(%)、2024年

図80:中東・アフリカ地域:放射線硬化型コーティング市場予測:売上高(百万米ドル)、2025-2033年

図81:グローバル:放射線硬化性コーティング産業:SWOT分析

図82:グローバル:放射線硬化性コーティング産業:バリューチェーン分析

図83:グローバル:放射線硬化性コーティング産業:ポーターの5つの力分析

表一覧

表1:グローバル:放射線硬化性コーティング市場:主要産業ハイライト、2024年および2033年

表2:世界:放射線硬化性コーティング市場予測:成分別内訳(百万米ドル)、2025-2033年

表3:世界:放射線硬化性コーティング市場予測:タイプ別内訳(百万米ドル)、2025-2033年

表4:グローバル:放射線硬化性コーティング市場予測:用途別内訳(単位:百万米ドル)、2025-2033年

表5:グローバル:放射線硬化性コーティング市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表6:グローバル:放射線硬化性コーティング市場:競争構造

表7:グローバル:放射線硬化性コーティング市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer