無人航空機(UAV)およびドローンの採用拡大は、世界のステルスコーティング市場を大きく牽引しております。UAVが軍事作戦に不可欠となるにつれ、その生存性と有効性を高めるためのステルス機能への需要が急増しております。2024年、世界のドローン市場規模は307億米ドルと評価され、2033年には748億米ドルに達すると予測されており、10.41%の成長率を示しています。

この急速な拡大は、特に防衛分野において、様々なセクターでドローンの利用が拡大していることを裏付けています。政府の投資もこの傾向をさらに示しています。例えば、オーストラリア政府は今後10年間で43億~53億米ドルを無人システムに投資する計画の一環として、新型アパッチ攻撃ヘリコプター部隊に武装ドローンを統合する方針です。ドローン技術への注目の高まりは、レーダーや赤外線シグネチャを低減し、任務の成功と資産保護を確保するための高度なステルスコーティングを必要としています。その結果、ステルスコーティング市場は、現代の軍事戦略における無人航空機(UAV)およびドローンの配備拡大に牽引され、大幅な成長が見込まれています。

米国におけるステルスコーティング市場の成長は、主に防衛・航空宇宙分野への多額の投資によって推進されています。2024会計年度、国防総省(DoD)の予算は8,414億ドルで成立し、軍事能力の維持・向上に対する国家の決意が示されました。この予算配分は、国家安全保障を確保するためのステルス能力を含む先端技術開発への重点を強調するものです。米国の航空宇宙・防衛産業も大きな経済効果を示し、2023年には9,550億ドル以上の売上高を生み出しました。これは前年比7.1%の増加です。この成長は、同産業が経済の原動力としての役割と、ステルスコーティングのような先端材料への需要に与える影響力を浮き彫りにしています。

ステルスコーティング市場の動向:

防衛予算の増加がステルス技術投資を促進

ストックホルム国際平和研究所(SIPRI)によれば、世界の軍事支出は2023年に2兆4430億米ドルに達し、前年度比6.8%増という過去最高を記録しました。これは主に地政学的緊張と紛争の増加により、各国が軍備増強を迫られていることが要因です。防衛支出では米国が2024年に9,390億米ドルで首位を占め、中国(3,730億米ドル)、ロシア(2,250億米ドル)が続きます。この巨額の財政支出により、軍事装備における高度な技術の開発・取得が可能となり、ステルス技術もその対象に含まれます。資金の増加により、ステルスコーティングの研究開発と実用化が進み、軍事資産の生存性と作戦効果が高まります。これは検知可能性を低減するためです。したがって、こうした防衛予算の増加と先進ステルス技術への重点化により、ステルスコーティング市場は大幅な成長が見込まれます。

次世代ステルス航空機の開発

航空優勢と戦略的優位性の追求により、各国は次世代ステルス航空機への多額の投資を進めています。産業報告書によれば、その代表例が米国空軍のB-21レイダーです。これは通常兵器と核兵器の両方を搭載可能な、浸透型攻撃ステルス爆撃機です。B-21プログラムは、初期生産コストを40億米ドルから27億米ドルに削減するなど、費用対効果の高さを実証しています。2025会計年度のプログラム予算も138億米ドルと、前年度比で約28%の削減となっています。こうした進展に伴い、現代の軍用機に最先端ステルス技術を組み込む必要性が高まっており、レーダー反射断面積を低減し、戦闘環境下での作戦効果を高める特殊なステルスコーティングの需要が拡大しています。

防衛契約獲得に向けたテクノロジー企業間の連携

防衛分野の進化に伴い、防衛契約の獲得と軍事イノベーションへの参画を目指すテクノロジー企業は戦略的提携に踏み切っています。業界レポートによれば、PalantirやAndurilといった企業が他テックグループと協力し、米国防総省との契約を獲得した先駆け例です。こうした提携により、データ分析、人工知能、自律システムにおける各社の専門知識を融合させ、高度なステルス技術やコーティングといった複雑な防衛ソリューションの開発が可能となっています。こうしたコンソーシアムによる技術力と資源の結集は、政府契約における競争力を強化し、ステルスコーティング市場の成長経路に大きな影響を与えます。このプロセスは、商業技術革新を防衛用途に統合する一環であり、ステルス能力および関連市場の継続的な発展につながっています。

ステルスコーティング産業のセグメンテーション:

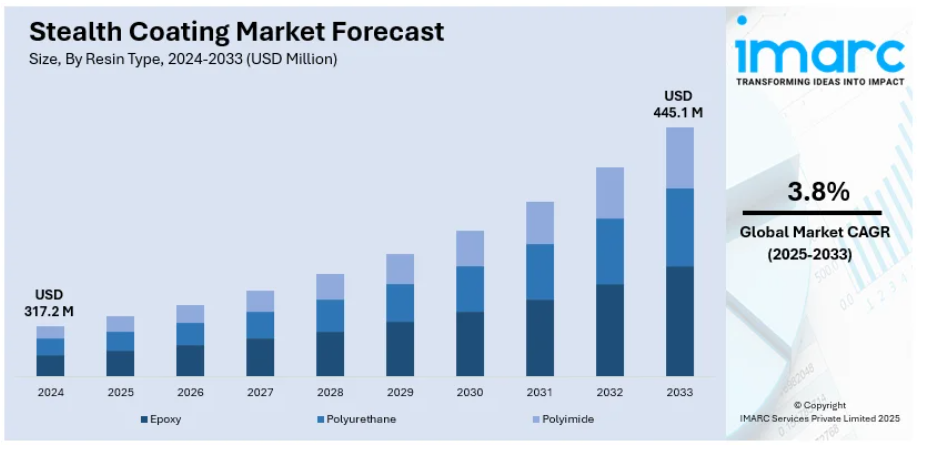

IMARCグループは、2025年から2033年までの世界、地域、国レベルでの予測とともに、世界のステルスコーティング市場の各セグメントにおける主要な動向の分析を提供しております。市場は樹脂タイプと用途に基づいて分類されております。

樹脂タイプ別分析:

- エポキシ

- ポリウレタン

- ポリイミド

エポキシ樹脂は、優れた機械的特性、耐薬品性、様々な基材への優れた密着性により、ステルスコーティング市場を支配しています。レーダー吸収や熱安定性といった特定の性能特性を設計できる特性は、高度なステルス用途に理想的です。エポキシ系ステルスコーティングは、高温、腐食性環境、機械的ストレスといった過酷な条件に耐える耐久性を提供するため、航空宇宙および防衛用途で広く採用されています。さらに、エポキシコーティングはレーダー吸収添加剤でカスタマイズ可能であり、レーダーシグネチャの大幅な低減を実現します。

用途別分析:

- 航空宇宙・防衛

- 自動車

- その他

航空宇宙・防衛分野はステルスコーティング市場で最大のシェアを占めており、軍事資産の生存性を高める先進技術の需要増が背景にあります。ステルスコーティングは戦闘機、無人航空機(UAV)、海軍艦艇、地上車両のレーダー・赤外線シグネチャ低減に不可欠であり、探知回避を可能にします。F-35ライトニングIIや先進ドローンといった次世代軍事プログラムへの大規模投資が、この分野における需要を牽引しています。また、航空宇宙産業においても、電磁妨害の軽減が不可欠な民間航空機や実験機において、これらのコーティングの恩恵を受けています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

北米は、防衛・航空宇宙産業への多額の投資、特に米国における投資を原動力として、世界のステルスコーティング市場をリードしております。同地域の優位性は、先進的な軍事プログラム、膨大なステルス航空機群、そして先端材料の研究開発への強い注力に起因しております。米国防総省は、戦略的優位性を維持するため、レーダー吸収コーティングを含むステルス技術に多額の予算を割り当てております。防衛分野に加え、主要航空宇宙メーカーの存在が同地域の市場リーダーシップをさらに強化しています。カナダにおける軍事インフラ近代化への注力も地域需要に寄与しています。さらに、北米には主要ステルスコーティングメーカーが拠点を置き、新製品の迅速な革新と展開を可能にしています。

主要地域別ポイント:

米国ステルスコーティング市場分析

米国ステルスコーティング市場は、多額の防衛支出と技術開発によって支えられています。産業レポートデータによれば、2023会計年度の米国国防予算は約8,203億米ドルで、連邦予算の約13.3%を占めています。この巨額の資金は、航空機、海軍艦艇、陸上車両など、あらゆる軍事装備分野におけるステルス技術の研究と実装を促進しています。最先端を走るPPGインダストリーズやアクゾノーベルといった企業は、高度なレーダー吸収能力と赤外線抑制機能を備えた新塗料を開発しています。ステルス関連技術は米国の国際防衛協力の重要な構成要素であり、同国が世界の防衛輸出において優位性を維持する主要分野の一つです。

欧州ステルスコーティング市場分析

欧州のステルスコーティング市場は、防衛近代化と環境要因に牽引され成長を続けております。業界レポートによれば、2022年のドイツの防衛支出は1,072億米ドルに達し、ステルス技術統合を含む軍事近代化プログラムに投資されております。フランスと英国は、FCAS(次世代戦闘機共同開発計画)やテンペスト計画といった次世代戦闘機のコーティング技術に投資を進めております。主要企業であるアクゾノーベル社とBASF社は、EUの厳しい規制に対応するため、環境に配慮したコーティングの開発に注力しています。これにより、レーダー吸収性材料やナノ複合コーティングといった最先端技術が促進され、ステルスコーティングの革新において欧州が世界市場で主導権を握る基盤が整えられています。

アジア太平洋地域のステルスコーティング市場分析

アジア太平洋地域も、防衛予算の増加と産業革新によりステルスコーティング市場が急速に成長しています。業界報告書によれば、中国は2022年度の防衛予算を約2,290億米ドルと見積もっています。インドの場合は、2023-2024会計年度に約726億米ドルを防衛に割り当て、「メイク・イン・インディア」構想に基づく国産生産に特に重点を置いています。近年、同地域では高精度弾薬技術、スマート弾薬、精密誘導弾薬の生産が本格化しております。バーラト・ダイナミクス社と海外組織との連携など、国内外の協力関係やパートナーシップが技術革新や技術移転を促進しております。韓国と日本における航空宇宙分野での応用が、さらなる市場成長を牽引しております。

ラテンアメリカにおけるステルスコーティング市場分析

ラテンアメリカのステルスコーティング市場では、防衛予算の配分増加と地域安全保障事業の拡大が見られます。産業報告書によれば、ブラジルの2022年度防衛予算は218億米ドルに達し、同国軍艦隊の近代化、特に先進的なステルスコーティングの設計への組み込みを支援します。民間用途においても、高級車両や産業用途でステルスコーティングが採用されています。ブラジルの航空宇宙設計はグローバル企業との協業により進められており、ステルスコーティングが統合されることで地域の専門性がさらに強化されています。コロンビアの国境警備強化といった共同軍事プログラムは、レーダー吸収材料の需要を押し上げています。インフラ投資と政府資金による研究開発の増加は、環境に配慮したソリューションの開発を促進しています。

中東・アフリカにおけるステルスコーティング市場分析

防衛費の増加と安全保障上の課題が、中東・アフリカのステルスコーティング市場をさらに拡大させています。国際貿易アカデミー(ITA)によれば、サウジアラビアは2023年に約690億米ドルの防衛予算を計上し、弾薬調達を通じた軍事近代化を推進しています。南アフリカでは、国内市場と輸出市場の両方に対応する弾薬メーカーであるデネル(Denel)を含む、国内防衛産業が発展しています。地域協力とインフラ開発プロジェクトがイノベーションを促進しており、レーダー吸収性および耐熱性コーティングが優先的に採用されています。中東地域は戦略的に低可視性技術に注力しており、これにより同地域は世界のステルスコーティング産業において重要な役割を担っています。

競争環境:

ステルスコーティング市場の主要企業は、高度なステルス技術への需要増に対応するため、イノベーション、戦略的提携、製品ポートフォリオの拡充に注力しております。主要企業はまた、機能強化された次世代ステルスコーティングの開発の最前線に立っており、レーダー・赤外線・可視光線による隠蔽を含むマルチスペクトルステルスを実現するコーティングの開発に向け、研究開発に多額の投資を行っております。例えば、軍事・航空宇宙用途の進化する要件を満たすため、先進的なレーダー吸収材料(RAM)が設計されています。多くの企業がコーティングの性能と耐久性を向上させるため、ナノテクノロジーやメタマテリアルも採用しています。防衛関連企業とコーティングメーカー間の戦略的提携もさらに一般的になりつつあります。

本レポートでは、ステルスコーティング市場の競争環境を包括的に分析し、主要企業すべての詳細なプロファイルを提供します。対象企業は以下の通りです:

- CFI Custom Military Solutions

- Intermat Group SA

- Micromag

- MWT Materials Inc.

- Stealth Coatings

- Surrey NanoSystems

- Veil Corporation.

最新ニュースと動向:

- 2024年11月:中国軍は、多方向からの低周波電磁波を吸収する、紙のように薄いレーダー回避コーティングを開発したと発表しました。情報筋によりますと、これはレーダーの電磁波を効果的に遮断するステルス技術において、これまで発見された最新の素材とのことです。既存のレーダー吸収材とは異なり、これらの素材は機能性に制限がありません。

- 2024年10月: XPEL社は、11月5日から8日までラスベガスで開催された2024年スペシャルティ・エクイップメント・マーケット協会(SEMA)ショーにおいて、幅広い自動車用保護フィルムおよびコーティング製品を展示しました。XPEL社はまた、Kia America、Teslaをはじめとする各パートナー企業との協業関係を強調しました。

ステークホルダーの皆様への主な利点:

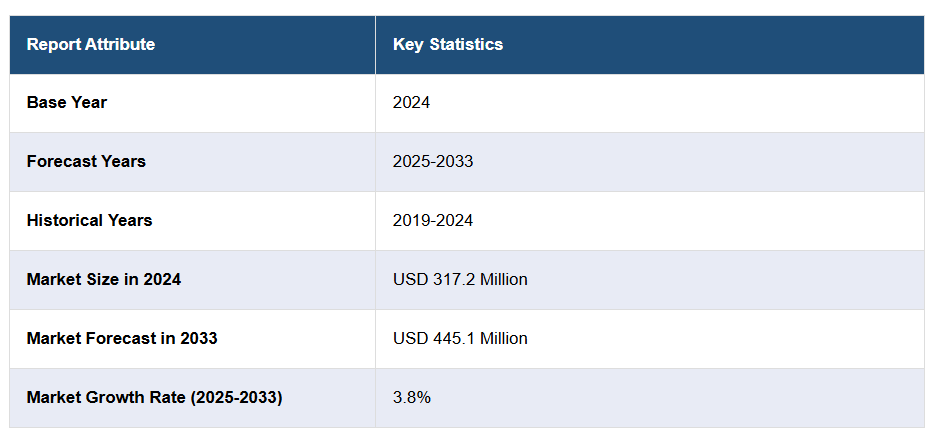

- IMARCのレポートは、ステルスコーティング市場における様々な市場セグメント、過去および現在の市場動向、市場予測、ならびに2019年から2033年までの市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査研究は、世界のステルスコーティング市場における市場推進要因、課題、および機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、ステルスコーティング業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップ方式

2.4.2 トップダウン方式

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 グローバルステルスコーティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 樹脂タイプ別市場分析

6.1 エポキシ樹脂

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリウレタン

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリイミド

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場分析

7.1 航空宇宙・防衛

7.1.1 市場動向

7.1.2 市場予測

7.2 自動車

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 地域別市場分析

8.1 北米

8.1.1 アメリカ合衆国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 購買者の交渉力

11.3 供給者の交渉力

11.4 競争の激しさ

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業の概要

13.3.1 CFI カスタム・ミリタリー・ソリューションズ

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 インターマット・グループ社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 マイクロマグ社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 MWT マテリアルズ社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 ステルス・コーティングス

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 サリー・ナノシステムズ

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 ベイル・コーポレーション

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

図表一覧

図表 1:グローバル:ステルスコーティング市場:主な推進要因と課題

図表 2:グローバル:ステルスコーティング市場:売上高(単位:百万米ドル)、2019-2024

図3:世界:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図4:世界:ステルスコーティング市場:樹脂タイプ別内訳(%)、2024年

図5:世界:ステルスコーティング市場:用途別内訳(%)、2024年

図6:世界:ステルスコーティング市場:地域別内訳(%)、2024年

図7:世界:ステルスコーティング(エポキシ)市場:売上高(百万米ドル)、2019年および2024年

図8:世界:ステルスコーティング(エポキシ)市場予測:売上高(百万米ドル)、2025-2033年

図9:世界:ステルスコーティング(ポリウレタン)市場:売上高(百万米ドル)、2019年及び2024年

図10:グローバル:ステルスコーティング(ポリウレタン)市場予測:売上高(百万米ドル)、2025-2033年

図11:グローバル:ステルスコーティング(ポリイミド)市場:売上高(百万米ドル)、2019年及び2024年

図12:グローバル:ステルスコーティング(ポリイミド)市場予測:売上高(百万米ドル)、2025-2033年

図13:グローバル:ステルスコーティング(航空宇宙・防衛)市場:売上高(百万米ドル)、2019年及び2024年

図14:グローバル:ステルスコーティング(航空宇宙・防衛)市場予測:売上高(百万米ドル)、2025-2033年

図15:グローバル:ステルスコーティング(自動車)市場:売上高(百万米ドル)、2019年及び2024年

図16:グローバル:ステルスコーティング(自動車)市場予測:売上高(百万米ドル)、2025-2033年

図17:グローバル:ステルスコーティング(その他用途)市場:売上高(百万米ドル)、2019年及び2024年

図18:グローバル:ステルスコーティング(その他用途)市場予測:売上高(百万米ドル)、2025年~2033年

図19:北米:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図20:北米:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図21:米国:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図22:米国:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図23:カナダ:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図24:カナダ:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図25:アジア太平洋地域:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図26:アジア太平洋地域:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図27:中国:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図28:中国:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図29:日本:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図30:日本:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図31:インド:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図32:インド:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図33:韓国:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図34:韓国:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図35:オーストラリア:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図36:オーストラリア:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図37:インドネシア:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図38: インドネシア:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図39:その他:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図40:その他:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図41:欧州:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図42:欧州:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図43:ドイツ:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図44:ドイツ:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図45:フランス:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図46:フランス:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図47:英国:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図48:英国:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図49:イタリア:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図50:イタリア:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図51:スペイン:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図52:スペイン:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図53:ロシア:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図54:ロシア:ステルスコーティング市場予測:売上高(百万米ドル)、2025年~2033年

図55:その他地域:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図56: その他地域:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図57:ラテンアメリカ:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図58:ラテンアメリカ:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図59:ブラジル:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図60:ブラジル:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図61:メキシコ:ステルスコーティング市場:売上高 (百万米ドル)、2019年及び2024年

図62:メキシコ:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図63:その他地域:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図64:その他地域:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図65:中東・アフリカ:ステルスコーティング市場:売上高(百万米ドル)、2019年及び2024年

図66:中東・アフリカ地域:ステルスコーティング市場:国別内訳(%)、2024年

図67:中東・アフリカ地域:ステルスコーティング市場予測:売上高(百万米ドル)、2025-2033年

図68:グローバル:ステルスコーティング産業:SWOT分析

図69:グローバル:ステルスコーティング産業:バリューチェーン分析

図70:グローバル:ステルスコーティング産業:ポーターの5つの力分析

表一覧

表1:グローバル:ステルスコーティング市場:主要産業ハイライト、2024年および2033年

表2:グローバル:ステルスコーティング市場予測:樹脂タイプ別内訳(百万米ドル)、2025-2033年

表3:グローバル:ステルスコーティング市場予測:用途別内訳(百万米ドル)、2025-2033年

表4:グローバル:ステルスコーティング市場予測:地域別内訳(百万米ドル)、2025-2033年

表5:グローバル:ステルスコーティング市場:競争構造

表6:グローバル:ステルスコーティング市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer