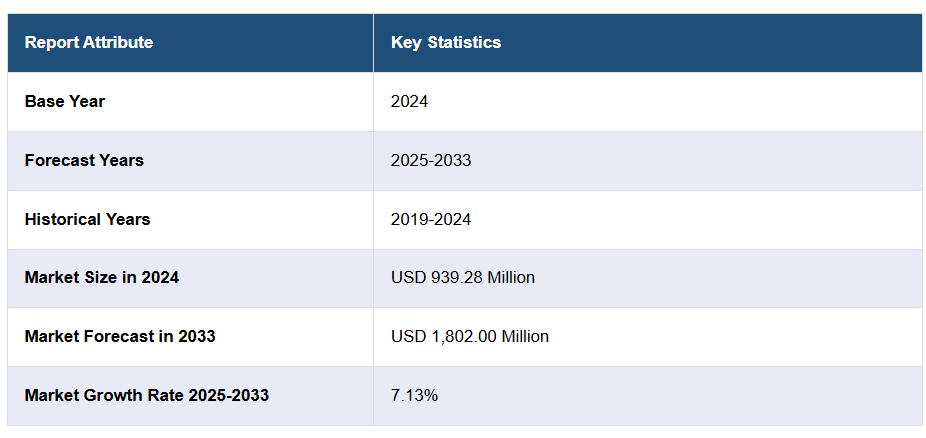

非侵襲的検査手段の進歩、個別化医療の導入拡大、医療インフラへの投資増加が市場の成長を牽引しております。さらに、多くの国々における医療への政府支出増加が市場拡大を促進しております。業界レポートによれば、2021年の世界の医療支出は過去最高の9.8兆米ドルに達し、これは世界GDPの10.3%に相当します。これに加え、臓器提供に関する意識の高まりと国際保健機関による支援政策が相まって、移植手術へのアクセス拡大が促進されています。さらに、診断ワークフローへの人工知能の統合により、拒絶反応リスクの予測精度が向上しています。また、診断企業と医療提供者間の戦略的提携がイノベーションを加速させ、世界的な移植プログラム向けに正確で費用対効果が高く拡張性のある検査ソリューションの確保を可能にしています。

米国市場は、強固な規制枠組み、高い医療支出水準、最先端診断技術の広範な導入によって牽引されています。さらに、高度な検査能力を備えた専門移植センターの存在が、迅速かつ信頼性の高い適合性検査を可能にしています。移植診断市場における新たな動向の一つとして、高価値な分子・ゲノム検査の利用を促進する、有利な保険適用範囲と償還政策の拡大が挙げられます。これに加え、臓器提供を促進する支援策やモデルが市場発展を支えています。例えば2024年11月、メディケア・メディケイドサービスセンター(CMS)は腎臓移植へのアクセス改善、医療の質向上、ケア調整の最適化、格差縮小、メディケア費用削減を目的とした6年間の義務的プログラム「臓器移植アクセス拡大モデル(IOTA)」を確定しました。2025年7月1日に開始予定のこのモデルには103の腎臓移植病院が参加し、実績に基づく財政的インセンティブとペナルティを導入することで、移植件数の増加、迅速かつ効率的な臓器提供承諾、移植片生存率の向上を促進します。

移植診断市場の動向:

高齢化人口の拡大

世界的な高齢化人口の増加は、市場に大きな成長機会をもたらしています。高齢患者は、加齢に伴う変性疾患や心血管疾患、腎不全、肝疾患などの慢性疾患のリスクが高く、これらはしばしば臓器移植を必要とします。業界レポートによると、65歳以上の成人の約93%が少なくとも1つの慢性疾患を患っています。約79%が2つ以上の疾患を抱えています。さらに、手術手段と術後ケアの進歩により、高齢患者への移植が可能となり、潜在的な移植候補者の層が拡大しています。高齢者の免疫システムは特殊な課題を抱えており、適合性を判断し拒絶反応リスクを効果的に管理するためには、正確かつ高度な診断技術が求められます。加えて、移植前後の分子検査やバイオマーカーに基づくモニタリングは、この患者層において最適な治療を実現するために特に重要です。世界的な平均寿命の延伸に伴い、医療システムでは高齢者層における臓器移植需要の増加に直面しており、高齢患者管理の複雑性に適合した正確で効果的かつ迅速な移植診断ソリューションへの需要を直接的に高めています。

増加する慢性疾患

加工食品の消費増加、タバコ製品喫煙者およびアルコール摂取者の増加に伴い、急性・慢性疾患の有病率が上昇しており、臓器不全症例の著しい増加を招いています。これは移植診断市場の見通しに好影響を与えています。報告によれば、慢性疾患の負担は2030年までに約47兆米ドルに達すると予測されています。さらに、慢性腎臓病、肝硬変、心不全などの疾患は末期臓器不全へと進行する傾向があり、移植が最も現実的な治療選択肢となります。こうした慢性疾患の増加は、栄養不良、運動不足、過体重・肥満といった生活習慣や、糖尿病・高血圧の増加と相関関係にあります。あらゆる移植プロセスには、患者様にとって最良の結果を得るために、HLAタイピング、交差適合試験、免疫モニタリングなど、移植前後の詳細な診断評価が不可欠です。慢性疾患の負担増大は、移植候補者の数を増加させるだけでなく、適合性検査の精度向上、臓器拒絶反応のリスク低減、各種臓器の長期的移植片生存率の最大化を図るため、高度な分子技術や血清学的技術の導入を促進しています。

深刻な交通事故の増加

深刻な交通事故の発生率上昇は、死亡ドナーからの臓器提供機会を増加させることで、間接的に移植診断市場の発展に寄与しております。業界報告書によれば、世界では毎年約119万人が交通事故により命を落としております。外傷性脳損傷や致死事故は、移植需要の高まりに対応するために不可欠な、利用可能な臓器提供につながることが多々あります。こうした事例からのドナー臓器の供給は、限られた時間枠内でドナーとレシピエントの適合性を判断するための迅速かつ信頼性の高い診断検査の即時的な必要性を引き起こします。さらに、リアルタイムPCR、次世代シーケンシング、高度な交差適合試験などの技術は、正確な適合性の確保と拒絶反応リスクの低減に重要な役割を果たしています。これに加え、事故率の高い地域では、堅牢な臓器調達システムが整備されていることが多く、移植診断技術の利用をさらに加速させています。臓器不足が世界的な課題である中、不幸なことに死亡事故の増加は、移植医療における迅速かつ高精度の診断ツールへの需要を意図せず支え続けています。

移植診断産業のセグメンテーション:

IMARC Groupは、世界の移植診断市場における各セグメントの主要トレンド分析に加え、2025年から2033年までの世界・地域・国レベルでの予測を提供します。本市場は、構成要素、技術、臓器タイプ、用途、エンドユーザーに基づいて分類されています。

構成要素別分析:

- 機器・装置

- 試薬・消耗品

- ソフトウェア・サービス

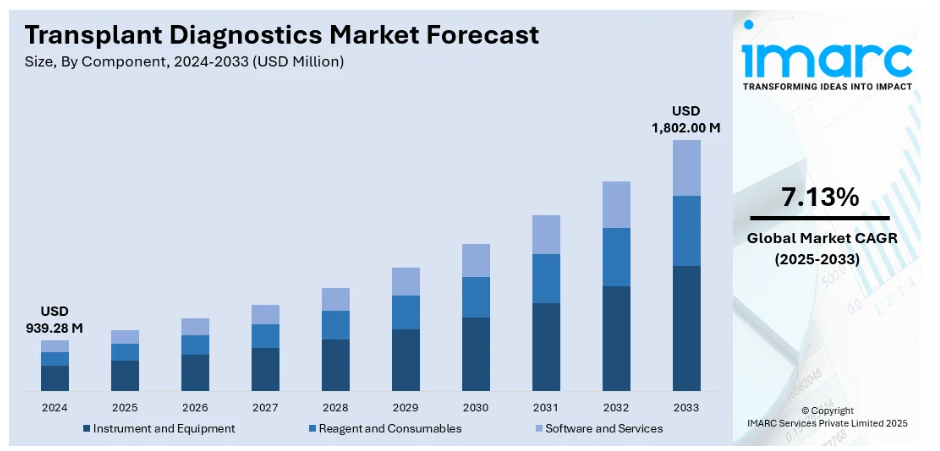

2024年現在、試薬・消耗品セグメントが市場を牽引しています。このセグメントは検査プロトコルの基盤を構成し、HLAタイピング、交差適合試験、抗体検出に用いられる検査キット、アッセイ試薬、緩衝液、使い捨て実験用品などが含まれます。これらの継続的な需要は、あらゆる診断検査が正確かつ信頼性の高い結果を保証するために新鮮で正確な材料を必要とする事実から生じており、これは移植適合性検査に直接影響します。臓器移植の成功は拒絶反応のリスク低減に大きく依存するため、こうした消耗品の品質と入手可能性は極めて重要です。さらに、世界的に増加する移植手術の実施率と、分子検査および血清学的検査技術の発展が、これらの製品に対する持続的な市場成長を促進しています。供給業者はリピートビジネスモデルによって支えられており、検査室は常に補充を必要とするため、試薬や消耗品は臨床経路において重要なだけでなく、市場における大きな収益部門でもあります。

技術別分析:

- 非分子検査法

- 血清学的検査法

- 混合リンパ球培養法

- 分子検査

- PCベース

- シーケンシングベース

分子検査は2024年に約42.6%の市場シェアを占め、市場をリードしています。これらの検査は精度が高く迅速であり、詳細なレベルで遺伝的差異を特定できます。PCRベースの技術や次世代シーケンシング(NGS)を用いたこうした検査は、HLAタイピング、ドナー特異的抗体検出、移植後の免疫状態モニタリングに広く応用されています。分子検査は、ドナーとレシピエント間の遺伝子適合性を高精度で確認することで、臓器拒絶リスクを低減し、長期的な移植片生存率を向上させます。医療システムがより個別化され効率化された移植評価プロセスへ移行するにつれ、その利用は増加しています。複雑な遺伝情報を迅速に処理する本技術は、時間的制約が患者の転帰を左右する移植状況において重要な、タイムリーな意思決定を支援します。継続的な開発により、分子検査は移植診断の未来を変革しつつあり、移植前スクリーニングおよび移植後モニタリングにおいて極めて貴重な存在となっています。

臓器の種類別分析:

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- その他

2024年現在、腎臓移植が市場をリードしています。これは、末期腎不全および慢性腎臓病が世界的に広く蔓延しているためです。この分野における迅速かつ正確な診断は、ドナーとレシピエントの適合性問題の回避、拒絶反応リスクの最小化、移植片生存率の最大化に不可欠です。これにはHLAタイピング、交差適合試験、ドナー特異的抗体検出などの検査が含まれ、腎臓移植前後において日常的に実施されるため、診断自体が治療プロセスの一部となっています。腎臓移植における移植診断は、生体ドナーおよび死体ドナーによる移植件数の増加、ならびに迅速かつ高精度な結果を提供する分子診断技術の発展によっても強化されています。腎臓移植は依然として最も一般的な固形臓器移植であるため、市場の収益と革新を牽引する原動力であり続けています。

用途別分析:

- 移植前診断

- 移植後診断

移植前診断は、ドナーとレシピエントの適合性を評価し、移植片拒絶反応のリスクを低減するために極めて重要です。こうした検査にはHLAタイピング、交差試験、ドナー特異的抗体スクリーニングが含まれ、いずれも手術前に最適な適合性を特定します。精密な移植前評価は移植の成功率を高め、合併症を最小限に抑え、長期的な治療成績の向上に寄与します。移植時の感染伝播を防ぐため、適合性検査に加え感染症の検査も行われます。臓器移植の需要増加と臓器不足の状況において、正確かつ効率的な移植前診断はタイムリーな意思決定に不可欠です。分子検査と自動化の進歩は検査精度と効率をさらに向上させ、移植プロセスにおける基盤的ステップとしての役割を強化しています。

移植後の診断は、拒絶反応や感染の早期兆候を特定するため、レシピエントの免疫反応の監視を目的とします。これにはドナー特異的抗体測定、バイオマーカー判定、移植片機能と免疫活性を評価する分子検査が含まれます。継続的な移植後モニタリングにより、臨床医は疾患の初期段階で免疫抑制療法を調整でき、移植臓器の不可逆的な損傷を回避できます。非侵襲的で迅速な検査技術の普及により、患者の快適性が向上し、より定期的なモニタリングが可能となった結果、長期的な移植片生存率が改善されました。臓器拒絶反応は手術後数ヶ月から数年を経て初めて観察される場合があるため、信頼性の高い移植後診断への需要は引き続き堅調です。この分野における継続的な革新は、合併症の早期発見能力を拡大しており、統合的な移植医療において不可欠な要素です。

エンドユーザー別分析:

- 病院および移植センター

- 研究機関および学術機関

- 商業サービスプロバイダー

病院および移植センターは、患者の評価、手術、術後ケアを直接担当する主要なエンドユーザーの一つです。移植センターでは、HLAタイピング、交差適合試験、免疫モニタリングを実施し、ドナーとレシピエントの適合性を最大化し拒絶反応を最小限に抑えるため、高度な診断機器に依存しています。世界的に移植手術件数が増加する中、病院では患者転帰を向上させるため、迅速かつ精密な分子診断・血清学的診断検査手法の導入が進んでいます。大半の移植センターは施設内に専門検査室を併設しており、緊急診断結果の迅速な対応を可能にしています。これらの施設は臨床判断において極めて重要な役割を担うだけでなく、多職種チームの管理においても中核的であり、移植診断市場における需要の主要な牽引役となっています。

研究機関や学術機関は、革新、手段の開発、新しい検査方法の検証を通じて、この市場に関わっています。移植の成功率を高め、合併症を最小限に抑えるため、分子アッセイの開発、バイオマーカーの発見、ゲノム技術の開発に取り組んでいます。また、病院や商業用途で使用する前に、新しい診断ツールを評価するための臨床試験にも大きく関わっています。科学センターと産業関係者との協力により、研究成果を実用的な診断ソリューションへと変換しています。さらに、これらの企業は医療専門家や科学者に研修を提供し、移植コミュニティに有能な人材を供給しています。こうした取り組みにより、診断の精度、感度、経済効率が継続的に向上し、移植診断システム全体における彼らの地位はさらに確固たるものとなっています。

商業サービスプロバイダーは、病院、移植プログラム、研究機関に代わって、専門的な移植診断検査を提供しています。これらの企業は、ハイエンド技術を備えた集中型研究所を所有している傾向があり、高スループットで正確な検査サービスを提供することができます。商業ベンダーへの外部委託により、医療施設はインフラへの巨額投資なしに専門知識や複雑な分子検査を入手できます。これは内部能力が限られる小規模施設にとって非常に有益です。商業ベンダーは品質保証、規制順守、次世代シーケンシングを含む最先端技術の導入支援も行います。その効率性、拡張性、地域を跨いだ多数のクライアントとの連携能力は、タイムリーで信頼性の高い移植診断へのアクセスを世界的に橋渡しする基盤となっています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米アメリカは34.6%超の最大市場シェアを占めました。これは同地域の強固な医療インフラ、高度な診断技術の積極的活用、主要産業プレイヤーの顕著な存在感が牽引した結果です。さらに、腎不全や肝不全などの慢性疾患増加に後押しされた臓器移植手術の高頻度実施が市場を後押ししています。アメリカおよびカナダの移植センターや病院では、最先端の分子検査、次世代シーケンシング、血清学的検査を活用し、ドナーとレシピエントの精密なマッチングならびに効率的な移植後モニタリングを提供しております。支援的な償還政策、臓器提供を促進する政府プログラム、研究協力が市場を継続的に拡大させております。さらに、北米におけるイノベーション重視の姿勢と高い臨床試験実施率が、移植診断技術の進歩を後押しし続けております。

主要地域別要点:

米国移植診断市場分析

2024年現在、米国は北米における移植診断市場の約88.70%という大きなシェアを占めております。慢性疾患、特に腎不全、糖尿病、心臓疾患、肝臓疾患の急激な増加が市場を牽引しており、これにより全米の一流医療センターにおける臓器移植の需要が高まっております。2024年に発表された産業報告書によれば、米国では推定1億2900万人が心臓病などの主要な慢性疾患を少なくとも1つ患っています。さらに、42%が2つ以上の疾患を併発しており、12%は5つもの疾患に苦しんでいます。加えて、分子診断技術、特にヒト白血球抗原(HLA)タイピングや次世代シーケンシング分野の進歩により、ドナーとレシピエントのマッチング精度と移植成果が大幅に向上し、高度な診断ツールの導入が進んでいます。さらに、医療従事者と患者双方における、移植における早期かつ正確な診断検査の重要性に対する認識の高まりが、市場成長を後押ししています。臓器移植プログラムの拡大と移植インフラ改善に向けた政府の支援施策は、信頼性の高い診断システムの必要性をさらに高めています。技術的に先進的な医療の存在と有利な償還環境も、診断検査の増加に寄与しています。これに加え、主要市場プレイヤーによる研究開発(R&D)への投資増加が、より正確で迅速、かつ費用対効果の高い診断ツールの開発につながっています。

アジア太平洋地域の移植診断市場分析

アジア太平洋地域では、医療インフラと移植プログラムの急速な拡大により、重要な診断検査へのアクセスが向上し、市場が拡大しています。例えば、2023年3月時点で、インドの医療インフラは、都市部と農村部を合わせて、合計169,615のサブセンター(SC)、31,882のプライマリヘルスセンター(PHC)、6,359のコミュニティヘルスセンター(CHC)、1,340のサブディビジョン/地区病院(SDH)、 714の地区病院(DH)、362の医科大学(MC)が都市部と農村部をカバーしています。さらに、診断ワークフローの効率性と精度を高めるデジタルヘルス技術や検査自動化の普及拡大も、産業の成長を支えています。診断プラットフォームへの人工知能(AI)と機械学習(ML)の統合は、複雑な遺伝子データの解釈改善にも寄与し、より情報に基づいた臨床判断を支援しています。これに加え、主要国における移植イニシアチブへの政府支援や有利な償還政策も、高度な検査システムの導入を促進しております。

ヨーロッパ移植診断市場分析

ヨーロッパ市場の発展は、主に技術革新と進化する医療政策によって推進されております。高齢化人口の増加と腎臓病、肝不全、心代謝疾患などの慢性疾患の発生率上昇により、臓器移植および関連診断への需要が高まっております。報告によれば、2024年1月時点で欧州連合(EU)域内の65歳以上人口は地域総人口の21.6%を占めました。これと並行し、免疫遺伝学の進展、高度な組織適合性検査プラットフォーム、非侵襲的バイオマーカー検査の突破により、より精密なドナーマッチング、拒絶反応の早期検出、最適な長期移植片健康状態の維持が可能となっています。移植プロセスにおける迅速かつ正確な診断の重要性について、臨床医と患者の間で認識が高まっていることも、この分野の普及を後押ししています。さらに、国境を越えた医療イニシアチブや汎欧州保健プログラムによる資金提供が、移植ネットワークの強化、診断基準の調和、各国におけるアクセスの改善を促進しています。支援的な償還環境と個別化医療戦略との整合性も、病院や検査機関が高度な検査システムへの投資を促進する要因となっています。加えて、学術機関、バイオテクノロジー企業、診断会社間の共同研究により、欧州の規制枠組みに合わせた次世代検査法の商業化が加速しています。品質指標、監査コンプライアンス、実臨床における患者アウトカムへの重視が高まる中、標準化された高感度診断ソリューションの導入がさらに推進されています。

ラテンアメリカにおける移植診断市場分析

ラテンアメリカでは、個別化医療と精密診断による移植成功率の向上への注目が高まっていることが市場に大きな影響を与えています。医療システムが移植後の合併症削減と長期的な患者アウトカムの改善を目指す中、高度な免疫学的モニタリングと分子診断ツールへの需要が増加しています。デジタルヘルスとデータ統合技術の段階的な導入も、臨床意思決定の強化と診断プロセスの効率化を促進しています。例えば、ブラジルのデジタルヘルス市場は2024年に106億6,000万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)16.10%で成長し、2033年までに408億5,000万米ドルに達すると予測されています。これに加え、医療資金調達、保険適用範囲、償還政策の段階的な改善により、高度な移植診断がより利用しやすくなり、市場成長を支えています。

中東・アフリカにおける移植診断市場分析

中東・アフリカ市場は、専門医療施設の拡充と、増加する患者需要に対応する地域移植センターの設立により、堅調な成長を見せております。近代的な臨床検査室への投資増加により、免疫遺伝学的プロファイリングや多重バイオマーカー検査といった先進的診断手段へのアクセスが可能となっています。また、域内各国政府は国家医療戦略の一環として臓器移植を優先的に位置付けつつあり、診断を含む移植関連サービスへの資金提供と支援が強化されています。さらに、糖尿病や高血圧などの非感染性疾患の増加に伴い、臓器不全や移植需要が高まっています。産業報告書によれば、中東・北アフリカ地域では現在8,500万人が糖尿病を患っており、2050年までに1億6,300万人に増加すると予測されています。

競争環境:

本市場は、臓器移植における患者転帰を改善できる効果的・迅速・非侵襲的な診断製品への需要拡大を背景に、激しい技術革新が特徴となっています。市場プレイヤーは、分子診断、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)技術の進歩を基盤に、ドナーとレシピエントのマッチング精度向上や移植後のモニタリング改善を競っています。さらに、医療センターや研究機関との戦略的提携も珍しくなく、最先端技術へのアクセス促進やグローバル展開の拡大に寄与しています。加えて、規制順守、品質管理、コスト効率の高い検査ソリューションの提供能力が、競争力の最重要な決定要因となります。移植診断市場の予測によれば、移植件数の増加、早期段階における移植片拒絶反応検出に関する知識の深化、AIを活用したデータ分析の導入により、市場プレイヤー間の競争が激化すると見込まれます。これに加え、多重検査法やカスタム検査ソリューションの開発への注力が新たな差別化の道を開きつつあり、新興医療市場を活用するための地域別成長戦略も推進されています。

本レポートでは、移植診断市場における競争環境の包括的な分析を提供し、主要企業すべての詳細なプロファイルを掲載しています。対象企業は以下の通りです:

- Abbott Laboratories

- Becton Dickinson and Company

- bioMérieux SA

- Bio-Rad Laboratories Inc.

- F. Hoffmann-La Roche AG

- Hologic Inc.

- Illumina Inc.

- Immucor Inc. (IVD Holdings Inc.)

- Merck KGaA

- Qiagen N.V.

- Thermo Fisher Scientific Inc.

最新ニュースと動向:

- 2025年7月: Plexision社は、リチャード・キング・メロン財団より36万5千米ドルの資金調達を確保したことを発表しました。この投資は、複雑な臓器移植の転帰予測精度を大幅に向上させるため、Plexision社の細胞ベース血液検査全般におけるAIおよび機械学習機能の導入を加速するために活用されます。

- 2025年7月: Pirche AG社は、バイオマーカーモニタリングおよび臓器移植免疫抑制アプローチを導く新たなデジタルリスク予測プログラムの開発に向け、メイヨー・クリニックと提携を結びました。本契約の一環として、メイヨー・クリニックは臨床的専門知識と科学的データを提供し製品開発を支援し、Pirche社は移植バイオインフォマティクスソリューションにおける経験を活かし、TxPredictorプラットフォームの一部として新たな「アウトカム予測モジュール」を開発・販売いたします。

- 2025年2月: マサチューセッツ総合病院ブリガム校の研究チームは、腎移植拒絶反応を非侵襲的に検出する尿検査の開発に成功いたしました。サーモフィッシャー社がライセンスを取得したExoTRU™検査は現在FDA承認待ちであり、腎移植拒絶反応が発生する数年前に予測することが可能です。

- 2025年2月: Pirche AGは、移植診断ソリューションの有力プロバイダーであるDevyser ABとの提携を確立いたしました。本協業により、優れた免疫プロファイリングとリスク予測機能を提供し臨床意思決定を支援するAIベースのツールであるPircheのTxPredictorプラットフォームが、Devyserが開発した一連の革新的バイオマーカーと組み合わせることで、より個別化されたモニタリングを実現できることを示すことを目的としております。

ステークホルダーにとっての主な利点:

- IMARCのレポートは、2019年から2033年までの移植診断市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 移植診断市場調査レポートは、世界市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の力、購買者の力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、移植診断産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の移植診断市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 構成要素別市場分析

6.1 機器・装置

6.1.1 市場動向

6.1.2 市場予測

6.2 試薬・消耗品

6.2.1 市場動向

6.2.2 市場予測

6.3 ソフトウェア・サービス

6.3.1 市場動向

6.3.2 市場予測

7 技術別市場区分

7.1 非分子アッセイ

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 血清学的アッセイ

7.1.2.2 混合リンパ球培養

7.1.3 市場予測

7.2 分子アッセイ

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 PCベース

7.2.2.2 シーケンシングベース

7.2.3 市場予測

8 臓器タイプ別市場分析

8.1 腎臓

8.1.1 市場動向

8.1.2 市場予測

8.2 肝臓

8.2.1 市場動向

8.2.2 市場予測

8.3 心臓

8.3.1 市場動向

8.3.2 市場予測

8.4 肺

8.4.1 市場動向

8.4.2 市場予測

8.5 膵臓

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 用途別市場分析

9.1 移植前診断

9.1.1 市場動向

9.1.2 市場予測

9.2 移植後診断

9.2.1 市場動向

9.2.2 市場予測

10 エンドユーザー別市場分析

10.1 病院および移植センター

10.1.1 市場動向

10.1.2 市場予測

10.2 研究所および学術機関

10.2.1 市場動向

10.2.2 市場予測

10.3 商業サービスプロバイダー

10.3.1 市場動向

10.3.2 市場予測

11 地域別市場分析

11.1 北米

11.1.1 アメリカ合衆国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入者の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業の概要

16.3.1 アボット・ラボラトリーズ

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT 分析

16.3.2 ベクトン・ディッキンソン社

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT 分析

16.3.3 バイオメリュー社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT 分析

16.3.4 バイオ・ラッド・ラボラトリーズ社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT 分析

16.3.5 F. ホフマン・ラ・ロシュ AG

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 SWOT 分析

16.3.6 Hologic Inc

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT 分析

16.3.7 イルミナ社

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT 分析

16.3.8 イミュコール社(IVDホールディングス社)

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 SWOT分析

16.3.9 メルク社

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT 分析

16.3.10 Qiagen N.V.

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT 分析

16.3.11 サーモフィッシャーサイエンティフィック社

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT 分析

図表一覧

図1:世界:移植診断市場:主な推進要因と課題

図2:世界:移植診断市場:売上高(百万米ドル)、2019-2024年

図3:世界:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図4:世界:移植診断市場:構成要素別内訳(%)、2024年

図5:世界:移植診断市場:技術別内訳(%)、2024年

図6:世界:移植診断市場:臓器種類別内訳(%)、2024年

図7:世界:移植診断市場:用途別内訳(%)、2024年

図8:世界:移植診断市場:エンドユーザー別内訳(%)、2024年

図9:世界:移植診断市場:地域別内訳(%)、2024年

図10:世界:移植診断(機器・装置)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:移植診断(機器・装置)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:移植診断(試薬・消耗品)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:移植診断(試薬・消耗品)市場予測:売上高(百万米ドル)、2025年~2033年

図14: グローバル:移植診断(ソフトウェアおよびサービス)市場:売上高(百万米ドル)、2019年および2024年

図15:グローバル:移植診断(ソフトウェアおよびサービス)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:移植診断(非分子アッセイ)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:移植診断(非分子アッセイ)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:移植診断(分子アッセイ)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:移植診断(分子アッセイ)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:移植診断(腎臓)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:移植診断(腎臓)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界: 移植診断(肝臓)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:移植診断(肝臓)市場予測:売上高(百万米ドル)、2025-2033年

図24:グローバル: 移植診断(心臓)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:移植診断(心臓)市場予測:売上高(百万米ドル)、2025-2033年

図26:世界:移植診断(肺)市場:売上高(百万米ドル)、2019年及び2024年

図27:世界:移植診断(肺)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:移植診断(膵臓)市場:売上高(百万米ドル)、2019年及び2024年

図29:世界:移植診断(膵臓)市場予測:売上高(百万米ドル)、2025年~2033年

図30:世界:移植診断(その他の臓器タイプ)市場:売上高(百万米ドル)、2019年及び2024年

図31:世界:移植診断(その他の臓器タイプ)市場予測:売上高(百万米ドル)、2025-2033年

図32:世界:移植診断(移植前診断)市場:売上高(百万米ドル)、2019年及び2024年

図33:世界:移植診断(移植前診断)市場予測:売上高(百万米ドル)、2025年~2033年

図34:世界:移植診断(移植後診断)市場:売上高(百万米ドル)、2019年及び2024年

図35:世界:移植診断(移植後診断)市場予測:売上高(百万米ドル)、2025年~2033年

図36:グローバル:移植診断(病院および移植センター)市場:売上高(百万米ドル)、2019年および2024年

図37:グローバル:移植診断(病院および移植センター)市場予測:売上高(百万米ドル)、2025-2033年

図38:グローバル: 移植診断(研究機関および学術機関)市場:売上高(百万米ドル)、2019年および2024年

図39:グローバル:移植診断(研究機関および学術機関)市場予測:売上高(百万米ドル)、2025-2033年

図40:グローバル:移植診断(商業サービスプロバイダー)市場:売上高(百万米ドル)、2019年及び2024年

図41:グローバル:移植診断(商業サービスプロバイダー)市場予測:売上高(百万米ドル)、2025-2033年

図42:北米:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図43:北米:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図44:米国:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図45:米国:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図46: カナダ:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図47:カナダ:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図48:アジア太平洋地域:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図49:アジア太平洋地域:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図50:中国:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図51:中国:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図52:日本:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図53:日本:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図54:インド:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図55:インド:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図56:韓国:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図57:韓国:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図58:オーストラリア:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図59:オーストラリア:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図60:インドネシア:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図61:インドネシア:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図62:その他地域:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図63:その他地域:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図64:ヨーロッパ:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図65:ヨーロッパ:移植診断市場予測:売上高(百万米ドル)、2025年~2033年

図66:ドイツ:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図67:ドイツ:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図68: フランス:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図69:フランス:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図70:英国:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図71:英国:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図72:イタリア:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図73:イタリア:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図74:スペイン:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図75:スペイン:移植診断市場予測: 売上高(百万米ドル)、2025-2033年

図76:ロシア:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図77:ロシア:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図78:その他:移植診断市場: 売上高(百万米ドル)、2019年及び2024年

図79: その他地域:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図80:ラテンアメリカ:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図81:ラテンアメリカ:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図82:ブラジル:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図83:ブラジル:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図84:メキシコ:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図85:メキシコ:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図86:その他地域:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図87:その他地域:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図88:中東・アフリカ地域:移植診断市場:売上高(百万米ドル)、2019年及び2024年

図89:中東・アフリカ地域:移植診断市場:国別内訳(%)、2024年

図90:中東・アフリカ地域:移植診断市場予測:売上高 (単位:百万米ドル)、2025-2033年

図91:グローバル:移植診断産業:SWOT分析

図92:グローバル:移植診断産業:バリューチェーン分析

図93:グローバル:移植診断産業:ポーターの5つの力分析

表一覧

表1:グローバル:移植診断市場:主要産業ハイライト、2024年および2033年

表2:グローバル:移植診断市場予測:構成要素別内訳(百万米ドル)、2025-2033年

表3:グローバル:移植診断市場予測:技術別内訳(単位:百万米ドル)、2025-2033年

表4:グローバル:移植診断市場予測:臓器タイプ別内訳(単位:百万米ドル)、2025-2033年

表5:グローバル:移植診断市場予測:用途別内訳(百万米ドル)、2025-2033年

表6:グローバル:移植診断市場予測:エンドユーザー別内訳(百万米ドル)、2025-2033年

表7:世界:移植診断市場予測:地域別内訳(百万米ドル)、2025-2033年

表8:世界:移植診断市場:競争構造

表9:世界:移植診断市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer