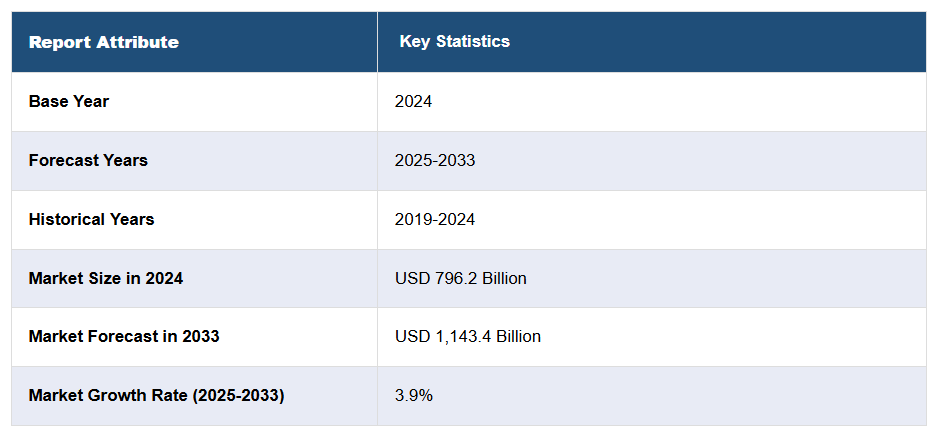

組換えDNA技術市場分析:

- 主要な市場推進要因:様々な健康状態の改善に対する需要の高まりと、診断キット、モニタリング装置、新たな治療アプローチの開発による治療戦略の向上は、市場の成長を促進する主要な要因の一つです。

- 主要な市場動向:急速な都市化、世界人口の増加、耕作可能な土地の減少、深刻化する食糧不足、そして遺伝子組み換え作物の採用拡大が、市場需要を加速させております。さらに、欠陥遺伝子を正常な遺伝子と置換する効果的な遺伝子治療との組換えDNA技術の統合、ならびに臨床研究・調査・疾病診断のための抗原特異的抗体の生産が、今後数年間の市場成長を牽引すると予想されます。

- 競争環境:組換えDNA技術市場の主要企業には、Amgen Inc, Cibus, F.Hoffmann-La Roche Ltd, GenScript, GlaxoSmithKline plc., Horizon Discovery Group plc, Merck KGaA, New England Biolabs, Novo Nordisk A/S, Pfizer Inc., Sanofi S.A, and Syngene International Ltd (Biocon Limited)などが挙げられます。

- 地域別動向:組換えDNA技術市場の動向によれば、北米は広範な研究開発活動、確立された医療インフラ、そして政府による多額の資金提供に支えられ、同市場において顕著なシェアを占めております。さらにヨーロッパの成長は、研究開発への強い注力とバイオ医薬品の高い採用率によって支えられております。

- 課題と機会:規制順守の強化と主要企業間の激しい競争が市場成長を阻害しています。しかしながら、環境に優しく燃料効率に優れた着陸装置システムへの需要が高まっています。メーカーは軽量素材の開発や省エネルギー設計を通じて、この傾向を活用することが可能です。

組換えDNA技術市場の動向:

バイオ医薬品の需要増加

モノクローナル抗体、ワクチン、インスリンを含むバイオ医薬品の需要増加が主要な推進要因です。例えば、IMARCによれば、世界のバイオ医薬品市場規模は2023年に3,005億ドルに達しました。今後、IMARCグループは2032年までに市場規模が6,439億ドルに達し、2024年から2032年にかけて年平均成長率(CAGR)8.6%で成長すると予測しています。組換えDNA技術は、様々な慢性疾患の治療に不可欠なこれらの製品の生産において極めて重要です。これらの要因が、今後数年間で組換えDNA技術市場を牽引すると見込まれます。

慢性疾患の増加傾向

がん、糖尿病、心血管疾患などの慢性疾患の増加傾向は、市場成長を牽引する重要な要因の一つです。例えば、IDF糖尿病アトラス(2021年)によれば、20歳から79歳の成人の10.5%が糖尿病を患っています。また、2045年までに、8人に1人、およそ7億8300万人が糖尿病を患うと予測されており、これは46%の増加に相当します。組換えDNA技術は、糖尿病管理のためのインスリンや貧血治療のためのエリスロポエチンなど、必須の治療用タンパク質やホルモンの生産を可能にします。これらの要因が、組換えDNA技術産業市場にさらなる好影響を与えています。

技術的進歩

CRISPR(クラスター化規則的間隔短回文反復配列)をはじめとする遺伝子編集ツールの継続的な技術革新により、組換えDNA技術の精度と応用範囲が拡大し、市場成長を牽引しております。例えば2024年8月には、ドイツの研究者グループが改良型CRISPR処置を開発し、血液腫瘍と固形腫瘍の両方を標的とするCAR-T細胞療法における既存の課題を解決・改善いたしました。CRISPRは、遺伝学者や医学研究者がDNA配列の除去、挿入、変更によってゲノムの一部を編集することを可能にする独自の技術であり、これにより組換えDNA技術システム市場の収益が向上しています。

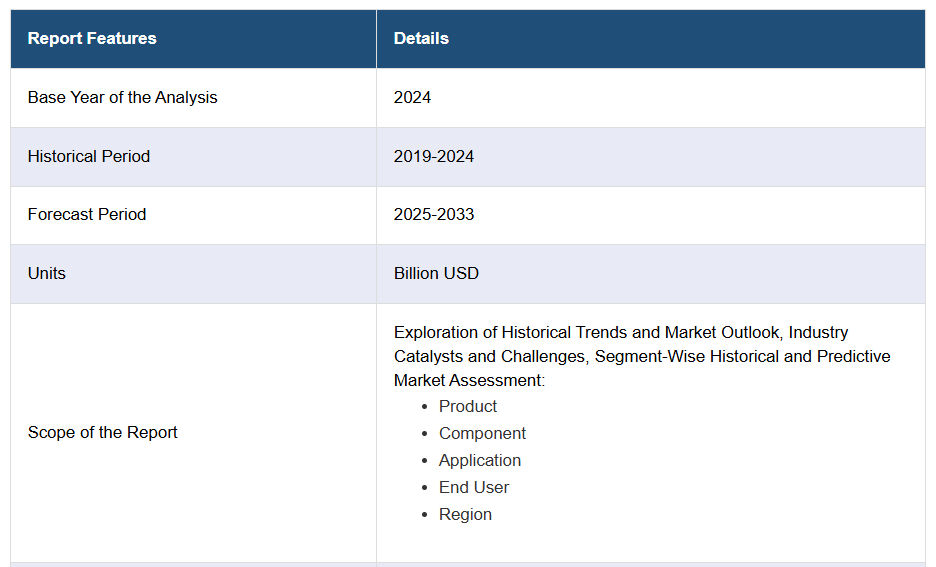

グローバル組換えDNA技術産業のセグメンテーション:

IMARCグループは、グローバル組換えDNA技術市場レポートの各セグメントにおける主要トレンドの分析に加え、2025年から2033年までのグローバル、地域、国レベルでの予測を提供しております。本レポートでは、製品、コンポーネント、アプリケーション、エンドユーザーに基づいて市場を分類しております。

製品別内訳:

- 医療

- 治療剤

- ヒトタンパク質

- ワクチン

- 非医療

- バイオテクノロジー作物

- 特殊化学品

- その他

本レポートでは、製品に基づく組換えDNA技術市場の詳細な内訳と分析を提供しております。これには医療分野(治療剤、ヒトタンパク質、ワクチン)と非医療分野(バイオテクノロジー作物、特殊化学品、その他)が含まれます。

組換えDNA技術市場の展望によれば、同技術は嚢胞性線維症、血友病、筋ジストロフィーなどの遺伝性疾患治療に向けた遺伝子治療の開発を可能にしております。この技術はヒトインスリンの生産に革命をもたらし、糖尿病患者様にとってより入手しやすくなりました。一方、Bt綿、ラウンドアップレディ大豆、ゴールデンライスなどの作物は、害虫や除草剤への耐性強化、栄養価向上を目的としてrDNA技術を用いて開発されております。

構成要素別内訳:

- 発現システム

- クローニングベクター

本レポートでは、構成要素に基づく組換えDNA技術市場の詳細な内訳と分析を提供しております。これには発現システムとクローニングベクターが含まれます。

組換えDNA技術市場の概況によれば、発現システムとは組換えタンパク質を生産するために使用される宿主生物と分子機構を指します。これには、遺伝子発現に必要な宿主細胞、ベクター、および調節配列が含まれます。一方、クローニングベクターとは、外来遺伝物質を宿主細胞内に導入し、そこで複製および/または発現させるために使用されるDNA分子です。これは、害虫抵抗性や栄養価の向上といった望ましい形質を持つ遺伝子組み換え作物の開発に用いられます。

用途別内訳:

- 食品・農業

- 健康・疾病

- 環境

- その他

本報告書では、用途に基づく組換えDNA技術市場の詳細な内訳と分析も提供しております。これには食品・農業、健康・疾病、環境、その他が含まれます。

組換えDNA技術は、収量増加、害虫抵抗性、除草剤耐性、栄養価向上といった望ましい特性を備えた遺伝子組み換え(GM)作物の開発に用いられます。これは、増加する世界人口の食糧需要を満たす上で極めて重要です。これに加え、健康・疾病分野では、インスリン、成長ホルモン、モノクローナル抗体、ワクチンの生産を可能にします。効果的で手頃な価格のバイオ医薬品の需要がこの分野を牽引しています。さらに、環境中の汚染物質や毒素を分解できる微生物のエンジニアリングにも活用されています。これにより、油流出、重金属、その他の環境汚染物質の浄化に貢献しています。

エンドユーザー別内訳:

- バイオテクノロジー・製薬企業

- 学術・政府系研究機関

- その他

本報告書では、エンドユーザーに基づく組換えDNA技術市場の詳細な内訳と分析も提供しております。これにはバイオテクノロジー・製薬企業、学術・政府系研究機関、その他が含まれます。

バイオテクノロジーおよび製薬企業では、組換えDNA技術を用いて細菌内でヒトインスリンを生産しており、これは従来の動物由来インスリンを用いた手段から大きな進歩を遂げています。企業はrDNA技術を活用し、がんや自己免疫疾患を含む様々な疾患の治療に向けたモノクローナル抗体の開発を進めています。一方、CDC(米国疾病予防管理センター)などの政府機関では、病原体の監視・研究にrDNA技術を活用し、感染症の発生や流行への迅速な対応を可能にしています。

地域別内訳:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

本報告書では、主要地域市場(北米(米国・カナダ)、 ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ラテンアメリカ(ブラジル、メキシコなど)、中東・アフリカが含まれます。

組換えDNA技術市場の統計によれば、北米はバイオテクノロジーおよび製薬分野への多額の投資により、rDNA技術における主要地域の一つです。さらに、ヨーロッパはドイツ、フランス、英国などの国々を中心に、確立されたバイオテクノロジー産業を有しております。ヨーロッパ地域の成長は、学術機関、研究機関、産業界の強力な連携によって推進されております。

競争環境:

本市場調査レポートでは、競争環境に関する包括的な分析を提供しております。主要市場企業の詳細なプロファイルも併せて掲載されております。市場における主要企業の一部は以下の通りです:

- Amgen Inc

- Cibus

- F.Hoffmann-La Roche Ltd

- GenScript

- GlaxoSmithKline plc.

- Horizon Discovery Group plc

- Merck KGaA

- New England Biolabs

- Novo Nordisk A/S

- Pfizer Inc.

- Sanofi S.A

- Syngene International Ltd (Biocon Limited)

(主要プレイヤーの一部のみを記載しております。完全なリストは報告書に記載されておりますので、ご了承ください。)

組換えDNA技術市場の最近の動向:

- 2024年8月:ドイツの研究者らが、血液腫瘍と固形腫瘍の両方を標的とするCAR-T細胞療法における既存の課題を解決・改善するため、強化型CRISPR(クラスター化規則的間隔短回文反復配列)処置を開発しました。

- 2024年7月:ニューデリーのCSIR-ゲノミクス・統合生物学機関の科学者らが、DNAをより精密かつ効率的に改変できる改良型ゲノム編集装置を開発しました。

- 2024年2月:ベルギーのルーヴェン・カトリック大学微生物学センター(VIB-KU Leuven Center for Microbiology)およびゲント大学植物システム生物学センター(VIB-UGent Center for Plant Systems Biology)の研究者らが、あらゆるゲノムにおいて制御された選択的組換えプロセスを開始する可能性のある16種類の異なる短いDNA配列からなる新たなツールボックスを開発しました。

本レポートで回答する主な質問:

- 世界の組換えDNA技術市場はこれまでどのように推移し、今後数年間はどのように推移するでしょうか?

- COVID-19は世界の組換えDNA技術市場にどのような影響を与えましたか?

- 主要な地域市場はどこですか?

- 製品別に見た市場の内訳はどのようになっていますか?

- 構成要素別に見た市場の内訳はどのようになっていますか?

- 用途別の市場構成はどのようになっていますか?

- エンドユーザー別の市場構成はどのようになっていますか?

- 産業のバリューチェーンにおける様々な段階は何ですか?

- 産業の主要な推進要因と課題は何ですか?

- 世界の組換えDNA技術市場の構造はどのようになっていますか?主要プレイヤーは誰ですか?

- 業界の競争の度合いはどの程度ですか?

ステークホルダー様への主なメリット:

- IMARCのレポートは、組換えDNA技術市場における様々な市場セグメント、過去および現在の市場動向、市場予測、ならびに2019年から2033年までの市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査研究は、グローバル組換えDNA技術市場における市場推進要因、課題、および機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競合他社の競争、供給者の力、購買者の力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、組換えDNA技術産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 グローバル組換えDNA技術市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場分析

6.1 医療分野

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 治療薬

6.1.2.2 ヒトタンパク質

6.1.2.3 ワクチン

6.1.3 市場予測

6.2 非医療分野

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 バイオテクノロジー作物

6.2.2.2 特殊化学品

6.2.2.3 その他

6.2.3 市場予測

7 構成要素別市場分析

7.1 発現システム

7.1.1 市場動向

7.1.2 市場予測

7.2 クローニングベクター

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場分析

8.1 食品・農業

8.1.1 市場動向

8.1.2 市場予測

8.2 健康および疾病

8.2.1 市場動向

8.2.2 市場予測

8.3 環境

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場分析

9.1 バイオテクノロジーおよび製薬企業

9.1.1 市場動向

9.1.2 市場予測

9.2 学術機関および政府系研究機関

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場分析

10.1 北米

10.1.1 アメリカ合衆国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場分析

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 購買者の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業の概要

15.3.1 アムジェン社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 シバス社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 F.ホフマン・ラ・ロシュ社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 SWOT分析

15.3.4 ジェンスクリプト社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 グラクソ・スミスクライン社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 ホライゾン・ディスカバリー・グループ社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 メルク KGaA

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT 分析

15.3.8 ニューイングランドバイオラボ

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 ノボノルディスク A/S

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT 分析

15.3.10 ファイザー社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT 分析

15.3.11 サノフィ S.A

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT 分析

15.3.12 シンジーン・インターナショナル社(バイオコン・リミテッド)

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図表一覧

図1:世界:組換えDNA技術市場:主な推進要因と課題

図2:世界:組換えDNA技術市場:売上高(10億米ドル)、2019-2024年

図3:世界:組換えDNA技術市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:組換えDNA技術市場:製品別内訳(%)、2024年

図5:グローバル:組換えDNA技術市場:構成要素別内訳(%)、2024年

図6:グローバル:組換えDNA技術市場:用途別内訳(%)、2024年

図7:グローバル:組換えDNA技術市場:エンドユーザー別内訳(%)、2024年

図8:グローバル:組換えDNA技術市場:地域別内訳(%)、2024年

図9:グローバル:組換えDNA技術(医療)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:組換えDNA技術(医療用途)市場予測:売上高(百万米ドル)、2025-2033年

図11:世界:組換えDNA技術(非医療用途)市場:売上高(百万米ドル)、2019年及び2024年

図12:世界:組換えDNA技術(非医療用途)市場予測:売上高(百万米ドル)、2025-2033年

図13:世界:組換えDNA技術(発現システム)市場:売上高(百万米ドル)、2019年及び2024年

図14:グローバル:組換えDNA技術(発現システム)市場予測:売上高(百万米ドル)、2025-2033年

図15:グローバル:組換えDNA技術(クローニングベクター)市場:売上高(百万米ドル)、2019年及び2024年

図16:グローバル:組換えDNA技術(クローニングベクター)市場予測:売上高(百万米ドル)、2025-2033年

図17:グローバル:組換えDNA技術(食品・農業)市場:売上高 (単位:百万米ドル)、2019年及び2024年

図18:グローバル:組換えDNA技術(食品・農業)市場予測:売上高(単位:百万米ドル)、2025-2033年

図19:グローバル:組換えDNA技術(健康・疾病)市場:売上高(単位:百万米ドル)、2019年及び2024年

図20:グローバル:組換えDNA技術(健康・疾病)市場予測:売上高(百万米ドル)、2025-2033年

図21:グローバル:組換えDNA技術(環境)市場:売上高(百万米ドル)、2019年及び2024年

図22:グローバル:組換えDNA技術(環境分野)市場予測:売上高(百万米ドル)、2025-2033年

図23:グローバル:組換えDNA技術(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図24:グローバル:組換えDNA技術(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図25:グローバル:組換えDNA技術(バイオテクノロジー・製薬企業)市場:売上高(百万米ドル)、2019年及び2024年

図26:グローバル:組換えDNA技術(バイオテクノロジー・製薬企業)市場予測:売上高(百万米ドル)、2025-2033年

図27:グローバル:組換えDNA技術(学術・政府研究機関)市場:売上高(百万米ドル)、2019年及び2024年

図28:グローバル:組換えDNA技術(学術・政府研究機関)市場予測:売上高(百万米ドル)、2025-2033年

図29:グローバル:組換えDNA技術(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年及び2024年

図30:グローバル:組換えDNA技術(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図31:北米:組換えDNA技術市場:売上高 (百万米ドル)、2019年及び2024年

図32:北米:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図33:米国:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図34: 米国:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図35:カナダ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図36:カナダ:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図37:アジア太平洋地域:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図38:アジア太平洋地域:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図39:中国:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図40:中国:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図41:日本:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図42:日本:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図43:インド:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図44:インド:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図45:韓国:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図46:韓国:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図47:オーストラリア:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図48:オーストラリア:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図49:インドネシア:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図50:インドネシア:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図51:その他:組換えDNA技術市場:売上高 (百万米ドル)、2019年及び2024年

図52:その他地域:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図53:ヨーロッパ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図54:ヨーロッパ:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図55:ドイツ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図56:ドイツ:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図57:フランス:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図58:フランス:組換えDNA技術市場予測:売上高 (百万米ドル)、2025-2033年

図59:英国:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図60:英国:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図61:イタリア:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図62:イタリア:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図63:スペイン:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図64:スペイン:組換えDNA技術市場予測:売上高(百万米ドル)、2025年~2033年

図65:ロシア:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図66:ロシア:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図67:その他地域:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図68:その他地域:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図69:ラテンアメリカ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図70:ラテンアメリカ:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図71:ブラジル:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図72:ブラジル:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図73:メキシコ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図74:メキシコ:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図75:その他地域:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図76:その他地域:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図77:中東・アフリカ:組換えDNA技術市場:売上高(百万米ドル)、2019年及び2024年

図78:中東・アフリカ地域:組換えDNA技術市場:国別内訳(%)、2024年

図79:中東・アフリカ地域:組換えDNA技術市場予測:売上高(百万米ドル)、2025-2033年

図80:グローバル:組換えDNA技術産業:SWOT分析

図81:グローバル:組換えDNA技術産業:バリューチェーン分析

図82:グローバル:組換えDNA技術産業:ポーターの5つの力分析

表一覧

表1:グローバル:組換えDNA技術市場:主要産業ハイライト、2024年および2033年

表2:世界:組換えDNA技術市場予測:製品別内訳(単位:百万米ドル)、2025-2033年

表3:世界:組換えDNA技術市場予測:構成要素別内訳(単位:百万米ドル)、2025-2033年

表4:世界:組換えDNA技術市場予測:用途別内訳 (単位:百万米ドル)、2025-2033年

表5:グローバル:組換えDNA技術市場予測:エンドユーザー別内訳(単位:百万米ドル)、2025-2033年

表6:世界:組換えDNA技術市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表7:世界:組換えDNA技術市場:競争構造

表8:世界:組換えDNA技術市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer