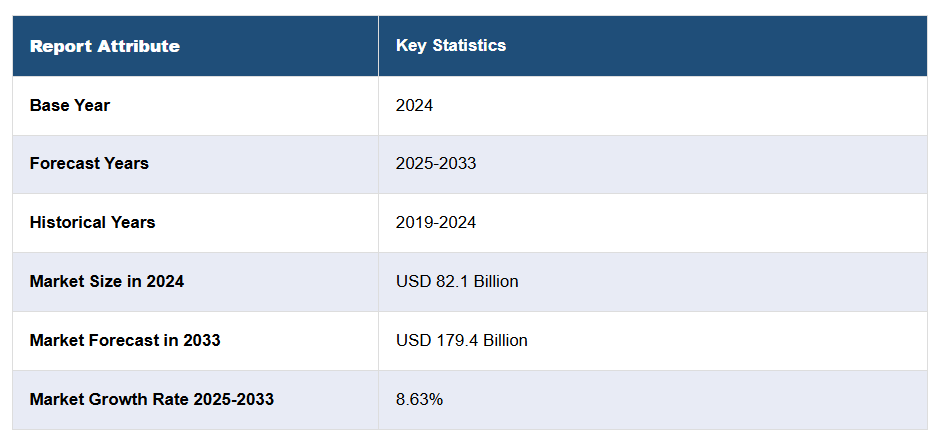

精密医薬品市場分析:

- 市場の成長と規模:精密医薬品の市場シェアは、個別化治療法への需要増加とゲノム科学の進歩に後押しされ、急速な成長を遂げております。精密医薬品の市場動向は、その応用範囲の拡大と、この分野への多額の投資流入に反映されております。

- 主要な市場推進要因:主な推進要因としては、ゲノミクス分野における技術的進歩、慢性疾患の有病率上昇、個別化医療への移行、研究開発(R&D)への多額の投資などが挙げられます。これらの要因が相まって市場を牽引しており、より効果的で個別化された医療ソリューションへの重視が高まっている状況と合致しています。

- 技術的進歩:遺伝子配列決定、ビッグデータ分析、バイオインフォマティクスにおける革新は極めて重要であり、遺伝データの詳細な分析を可能にすることで、個別化された治療戦略の構築を促進します。このような技術的進歩は、標的療法や精密診断ツールの開発に不可欠です。

- 産業応用分野:精密医療は、腫瘍学、中枢神経系(CNS)疾患、免疫学、呼吸器医学など幅広い分野で応用され、個別化された治療戦略を可能にすることで、患者の治療成果向上と効率的な疾患管理を実現しています。

- 主要市場動向:精密医療市場の主な動向としては、遺伝子データの予測精度向上と患者ケアの個別化促進を目的とした人工知能(AI)および機械学習(ML)の統合が挙げられます。また、治療決定を個々の遺伝子情報と整合させる重要性を強調するコンパニオン診断の需要も増加しています。

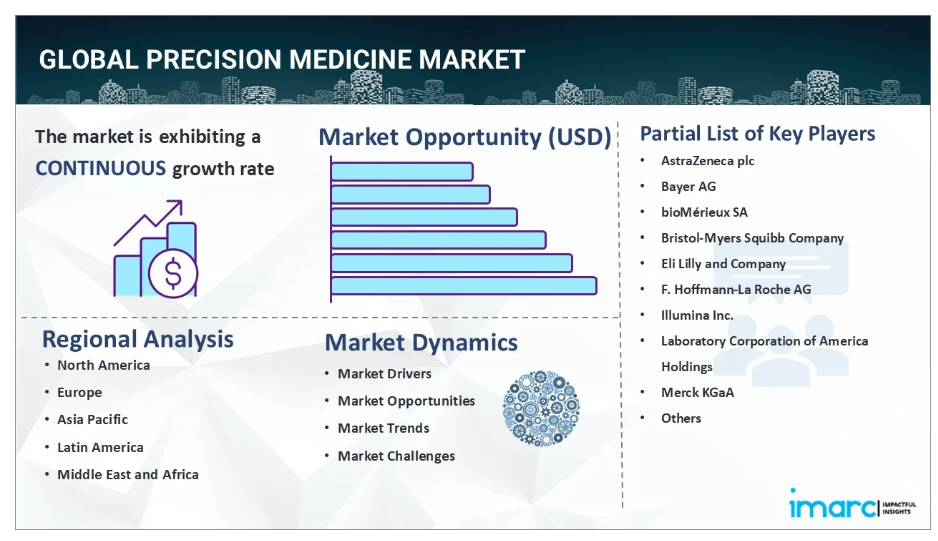

- 地域別動向:先進的な医療インフラと大規模な医療投資に支えられ、北米が市場をリードしています。しかしながら、医療意識の高まり、医療インフラへの投資、個別化医療に対する政府支援により、アジア太平洋地域は急速に成長しています。

- 競争環境:市場は高度に競争的であり、主要企業はイノベーション、戦略的提携、高度な精密医薬品ソリューションを含む製品ポートフォリオの拡充に注力しています。競争優位性は主に技術革新、規制当局の承認、市場拡大戦略によって決定されます。

- 課題と機会:課題としては、高コスト、複雑な規制環境、広範なデータ統合の必要性が挙げられます。一方で、これらの課題は、コスト削減、規制戦略の最適化、および精密医療の有効性とアクセシビリティを向上させるための高度なデータ分析技術の開発におけるイノベーションの機会をもたらしています。

精密医薬品市場の動向:

ゲノミクスおよびバイオインフォマティクスにおける技術的進歩

精密医薬品市場の成長を牽引する最も重要な要因の一つは、ゲノミクスおよびバイオインフォマティクスの急速な進歩です。ハイスループットシーケンシング技術により、ゲノム解析はより迅速かつ低コストで実施可能となり、臨床現場におけるゲノム情報の普及を促進しました。これにより、個人の遺伝的特徴に基づいた個別化治療の開発が進んでいます。さらに、生物学的データと統計分析・計算ツールを統合するバイオインフォマティクスは、ゲノム解析で生成される膨大なデータの解釈において極めて重要な役割を果たしています。これらの技術的進歩により、様々な疾患の原因となる遺伝子変異の特定や、治療成果を向上させる標的療法の開発が可能となり、精密医療の市場シェア拡大が促進されております。

慢性疾患の増加傾向

がん、糖尿病、心血管疾患(CVD)などの慢性疾患の世界的な増加は、市場拡大に寄与する重要な精密医療市場の動向の一つです。これらの疾患は世界的に死亡や障害の主要な原因となっており、医療システムに大きな負担をかけております。精密医薬品は、各患者の固有の遺伝子プロファイルに基づいて疾患を治療するよう設計された標的療法により、これらの疾患を管理する有望なアプローチを提供します。この個別化されたアプローチは、治療効果を向上させるだけでなく、有害な薬物反応のリスクを低減し、それによって患者の転帰を改善し、医療費を削減します。これらの疾患の有病率が上昇し続けるにつれ、精密医薬品アプローチへの需要は増加すると予想され、精密医薬品市場の成長を促進します。

研究開発への投資拡大

精密医療産業における研究開発(R&D)への投資は、もう一つの重要な成長促進要因として機能しております。政府、民間企業、慈善団体は、新たな治療標的の発見や新しい診断ツール・治療法の開発を目的として、精密医療分野の研究開発活動への資金提供を拡大しております。この投資は、バイオマーカーの継続的な発見、コンパニオン診断薬の開発、個別化治療の進歩にとって極めて重要です。こうした資金支援は、開発中のイノベーションを促進し、科学的発見の臨床応用への転換を加速させ、精密医療のシェア拡大を後押ししています。

個別化医療への移行

個別化治療オプションへの需要増加と予防医療への重視の高まりに牽引され、個別化医療への移行が進展していることが、精密医療市場の成長を後押ししています。患者様と医療は、治療効果の向上、薬剤選択における試行錯誤の最小化、長期的な治療コストの削減など、個別化医療の利点をより強く認識されるようになっております。この移行は、電子健康記録(EHR)とゲノムデータの統合によって支えられており、個々の特性に合わせた医療提供の能力を高めております。その結果、精密医薬品ソリューションへの需要が高まっており、精密医薬品市場のシェア拡大が期待されております。

精密医薬品 産業セグメンテーション:

IMARC Groupは、各市場セグメントにおける主要トレンドの分析に加え、2025年から2033年までのグローバル、地域、国レベルでの予測を提供しております。本レポートでは、製品、技術、用途、エンドユーザーに基づいて市場を分類しております。

製品別内訳:

- 消耗品

- 機器

- サービス

本レポートでは、製品に基づく市場の詳細な内訳と分析を提供しております。これには消耗品、機器、サービスが含まれます。

患者固有の診断・治療プロセスにおける継続的な精度を確保するため、個別化治療プロトコルにおいて新たな試薬やアッセイが繰り返し必要となることから、精密医療用消耗品への需要が高まっており、これが精密医療産業に影響を与えています。

加えて、高度な診断および治療モニタリングにおける精密医療機器の重要な役割、ならびに個別医療の意思決定のための高精度・リアルタイムデータ提供が需要急増の要因となり、市場拡大を後押ししております。

同時に、精密医療サービスへの依存度上昇は、専門家の分析、複雑なゲノムデータの解釈、治療計画のカスタマイズといった必要性により促進され、個別医療戦略の有効性向上に寄与しております。

技術別内訳:

- ビッグデータ分析

- バイオインフォマティクス

- 遺伝子シーケンシング

- 創薬

- コンパニオン診断

- その他

創薬分野が市場で最大のシェアを占める

本報告書では、技術に基づく市場の詳細な内訳と分析も提供されています。これにはビッグデータ分析、バイオインフォマティクス、遺伝子シーケンシング、創薬、コンパニオン診断、その他が含まれます。報告書によれば、創薬分野が最大の市場シェアを占めました。

創薬分野における精密医薬品の需要は、主に個々の遺伝子プロファイルに合わせた、より効果的で安全な医薬品の開発必要性によって推進されています。このアプローチは、ハイスループットゲノム技術とバイオインフォマティクスを活用し、研究者が新規治療標的を特定し、薬剤反応をより正確に予測することを可能にします。また、患者の転帰を大幅に改善し、副作用を軽減し、研究室での研究から臨床実践への移行を加速させる標的療法の開発を促進し、市場拡大にとって好ましい見通しを生み出しています。

これに伴い、複雑なデータセットの解読、予測モデリング、個別化治療戦略の実現を可能とするビッグデータ分析の医療分野への統合が、精密医療産業に好影響を与えています。

さらに、精密医療において生物学的データ分析、特に遺伝的変異の理解に不可欠なバイオインフォマティクスの需要増加が、個別化治療戦略の促進と診断精度の向上に寄与し、市場成長を牽引しています。

これと相まって、遺伝子配列決定技術は遺伝性疾患の特定と個別化治療の設計において基礎的役割を担っており、精密医薬品開発における需要拡大に寄与しています。

加えて、精密医薬品の効果的実施のためのコンパニオン診断薬の利用拡大も市場拡大を後押ししています。これらは特定の治療から恩恵を得られる可能性のある患者を特定し、標的を絞った治療アプローチを可能にするためです。

これに加え、クラスター化規則的間隔短回文反復配列(CRISPR)遺伝子編集技術やAI駆動型予測モデルといった新興技術は、画期的な個別化治療を可能にし、複雑な疾患への理解を深めることで、精密医療を推進しています。

用途別内訳:

- 腫瘍学

- 中枢神経系(CNS)

- 免疫学

- 呼吸器医学

- 感染症

- その他

腫瘍学分野が市場で最大のシェアを占めています

本報告書では、用途別の詳細な市場分析も提供しております。これには腫瘍学、中枢神経系(CNS)、免疫学、呼吸器医学、感染症、その他が含まれます。報告書によれば、腫瘍学が最大の市場シェアを占めております。

腫瘍学における精密医療の需要は、個別化治療を通じてがん治療に革命をもたらす可能性によって牽引されております。個々の腫瘍の遺伝子変異や分子的特性を理解することで、精密腫瘍学は従来型の治療法よりも効果が高く副作用の少ない標的療法の開発を可能にします。この個別化されたアプローチは患者の治療成績を改善し、生存率を高め、これまで治療が困難だったがん患者に希望をもたらします。

さらに、精密医療は神経疾患の治療を個別化し、効果を高めながら副作用を軽減する可能性から、中枢神経系(CNS)疾患においても幅広い応用が見込まれています。

さらに、免疫学分野における精密医薬品への依存度が高まっていることも市場成長を促進しています。これは、免疫療法をカスタマイズする能力により、患者固有の免疫経路を標的とすることで自己免疫疾患の治療成果を改善するためです。

これと相まって、呼吸器医学における精密医薬品の推進も市場拡大を促しています。慢性呼吸器疾患に対する治療を個別化し、個人の遺伝的変異に基づいて治療効果と患者管理を最適化する能力が評価されているためです。

加えて、感染症分野における需要増加も市場成長に影響を及ぼしております。これは、抗生物質耐性菌株を効果的に撃退する標的抗菌治療の開発や、病原体の遺伝子構成に基づいた個別化治療を実現する精密医療アプローチが推進されているためです。

これに加え、精密医療は様々な医療分野において個別化されたソリューションを提供し、治療精度を高め、臨床転帰を改善し、個々の患者プロファイルに合わせた新たな治療選択肢を提示する能力から、注目を集めております。

エンドユーザー別内訳:

- 病院・診療所

- 診断センター

- 製薬・バイオテクノロジー企業

- 医療IT企業

- その他

病院・診療所が市場で最大のシェアを占める

本レポートでは、エンドユーザーに基づく市場の詳細な分類と分析も提供されています。これには病院・診療所、診断センター、製薬・バイオテクノロジー企業、医療IT企業、その他が含まれます。レポートによると、病院・診療所が最大の市場シェアを占めています。

病院・診療所における精密医療の需要は、患者ケアを大幅に改善する可能性が認識されるにつれ、高まりを見せております。個々の遺伝子情報を統合することで、病院・診療所はより正確な診断、効果的な治療、個別化されたケアプランを提供できます。この変化は患者の治療成果を向上させるだけでなく、医療資源の最適化、入院率の低減、患者管理の個別化を実現し、進化する個別化医療への期待に沿うものでございます。

これと並行して、標的治療計画の策定と患者転帰の改善を促進する精密で個別化された診断情報の必要性が高まっていることから、診断センターにおける精密医療アプローチの導入が加速しています。

さらに、製薬会社やバイオテクノロジー企業は、個々の遺伝子プロファイルに合わせた治療を提供することで、より高い有効性とリスク低減を実現する標的療法を開発するため、精密医療への投資を拡大しており、これが市場のさらなる成長を後押ししています。

これに伴い、医療情報技術(IT)企業は精密医療の推進において極めて重要な役割を担い、複雑なゲノムデータの解釈や個別化医療ソリューションの支援に不可欠なデータ管理・分析機能を提供しています。

研究機関や学術センターを含むその他のセクターも、個別化治療戦略を可能にし個別化医療分野を前進させる革新的アプローチや技術を先導することで、精密医療への需要をさらに高めています。

地域別内訳:

- 北米

- アジア太平洋

- ヨーロッパ

- 中南米

- その他

- 中東・アフリカ

北米が市場をリードし、最大の精密医療市場シェアを占めています

本市場調査レポートでは、主要地域市場(北米(米国・カナダ)、アジア太平洋(中国・日本・インド・韓国・オーストラリア・インドネシア・その他)、ヨーロッパ(ドイツ・フランス・英国・イタリア・スペイン・ロシア・その他)、 ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。本報告書によれば、北米が最大の市場シェアを占めています。

北米の堅固な医療インフラ、医療技術への多額の投資、研究とイノベーションへの強い重点が、市場拡大に向けた有利な機会を提供しています。同地域の先進的な規制枠組みは個別化治療の迅速な導入を支援し、主要なバイオテクノロジー企業や製薬企業の存在が精密医薬品の継続的な進歩を促進しています。さらに、医療への期待が高まる知識豊富な人口の存在が、市場成長にさらなる推進力を与えています。

これに加え、ヨーロッパにおける強力な政府支援、広範な研究協力、そして個別化医療ソリューションと精密医療の革新を優先する確立された医療システムが、市場拡大を後押ししています。

同時に、急速に成長する医療インフラ、バイオテクノロジーへの投資増加、個別化医療の利点に対する認識の高まりが、アジア太平洋地域の需要を促進しています。

さらに、ラテンアメリカでは、医療支出の増加、研究開発への注目の高まり、慢性疾患の有病率上昇が、精密医療の導入を促進しています。

これとは別に、中東・アフリカ地域における需要は、医療投資の増加、先進医療技術の導入を目指す政府主導の取り組み、効果的で個別化された治療アプローチへの需要の高まりによって推進されています。

精密医療産業の主要企業:

世界の精密医療市場の競争環境は極めてダイナミックであり、急速な技術進歩、戦略的提携、そしてイノベーションへの強い焦点が特徴です。バイオテクノロジー企業、製薬大手、医療IT企業を含む主要プレイヤーは、研究開発(R&D)投資、合併・買収、学術機関や研究組織との提携を通じて、製品ポートフォリオの継続的な拡大と能力強化を進めています。これらの企業は、高度なゲノム解析、バイオマーカー検出、個別化治療介入などを含む精密医薬品のソリューションの開発と商業化をめぐって激しく競い合っています。また、競争優位性を維持するために不可欠な規制順守と強固な知的財産権の確立が、市場においてますます重視される傾向にあります。

本市場調査レポートでは、競争環境に関する包括的な分析を提供しております。主要企業すべての詳細なプロファイルも掲載されています。市場における主要プレイヤーの一部は以下の通りです:

- AstraZeneca plc

- Bayer AG

- bioMérieux SA

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- Illumina Inc.

- Laboratory Corporation of America Holdings

- Merck KGaA

- Novartis AG

- Pfizer Inc.

- Qiagen N.V.

- Quest Diagnostics Incorporated

- Thermo Fisher Scientific Inc.

(なお、これは主要企業の部分的なリストであり、完全なリストは報告書に記載されております。)

最新ニュース:

- 2023年12月、アストラゼネカはCAR-T企業グラセルを買収し、血液学分野における細胞療法の既存能力と過去の投資を強化するとともに、血液がん患者様へ潜在的に最高水準の治療法を提供することを目指しております。

- 2023年5月、バイエルは、日常的な健康分野全般にわたる新たな精密医療製品の開発に焦点を当てた事業部門を立ち上げました。

- 2023年2月、ロシュはヤンセン・バイオテック社(ヤンセン)との提携拡大を発表し、標的治療のためのコンパニオン診断薬の開発を目指し、共同研究とイノベーションの取り組みを強化することを目指しています。

ステークホルダーにとっての主な利点:

- IMARCの産業レポートは、2019年から2033年までの精密医療市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本調査レポートは、世界の精密医療市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、ステークホルダーは精密医薬品産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 グローバル精密医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場分析

6.1 消耗品

6.1.1 市場動向

6.1.2 市場予測

6.2 機器

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 技術別市場分析

7.1 ビッグデータ分析

7.1.1 市場動向

7.1.2 市場予測

7.2 バイオインフォマティクス

7.2.1 市場動向

7.2.2 市場予測

7.3 遺伝子シーケンシング

7.3.1 市場動向

7.3.2 市場予測

7.4 創薬

7.4.1 市場動向

7.4.2 市場予測

7.5 コンパニオン診断

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場分析

8.1 腫瘍学

8.1.1 市場動向

8.1.2 市場予測

8.2 中枢神経系(CNS)

8.2.1 市場動向

8.2.2 市場予測

8.3 免疫学

8.3.1 市場動向

8.3.2 市場予測

8.4 呼吸器医薬品

8.4.1 市場動向

8.4.2 市場予測

8.5 感染症

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 エンドユーザー別市場分析

9.1 病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 診断センター

9.2.1 市場動向

9.2.2 市場予測

9.3 製薬およびバイオテクノロジー企業

9.3.1 市場動向

9.3.2 市場予測

9.4 医療IT企業

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 地域別市場分析

10.1 北米

10.1.1 アメリカ合衆国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業の概要

15.3.1 アストラゼネカ社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 バイエルAG

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 バイオメリューSA

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT 分析

15.3.4 ブリストル・マイヤーズ スクイブ社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 イーライリリー社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT 分析

15.3.6 F. ホフマン・ラ・ロシュ AG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 SWOT 分析

15.3.7 イルミナ社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT 分析

15.3.8 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT 分析

15.3.9 メルク KGaA

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT 分析

15.3.10 ノバルティス AG

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT 分析

15.3.11 ファイザー社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT 分析

15.3.12 キアジェン N.V.

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT 分析

15.3.13 クエスト・ダイアグノスティックス社

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

15.3.14 サーモフィッシャーサイエンティフィック社

15.3.14.1 会社概要

15.3.14.2 製品ポートフォリオ

15.3.14.3 財務状況

15.3.14.4 SWOT分析

図表一覧

図1:世界:精密医療市場:主な推進要因と課題

図2:世界:精密医療市場:売上高(10億米ドル)、2019-2024年

図3:世界:精密医療市場予測:売上高(10億米ドル)、2025-2033年

図4:グローバル:精密医療市場:製品別内訳(%)、2024年

図5:グローバル:精密医療市場:技術別内訳(%)、2024年

図6:グローバル:精密医療市場:用途別内訳(%)、2024年

図7:世界:精密医療市場:エンドユーザー別内訳(%)、2024年

図8:世界:精密医療市場:地域別内訳(%)、2024年

図9:世界:精密医療(消耗品)市場:売上高(百万米ドル)、2019年および2024年

図10:世界: 精密医療(消耗品)市場予測:売上高(百万米ドル)、2025-2033年

図11:グローバル:精密医療(機器)市場:売上高(百万米ドル)、2019年及び2024年

図12:グローバル: 精密医療(機器)市場予測:売上高(百万米ドル)、2025-2033年

図13:グローバル:精密医療(サービス)市場:売上高(百万米ドル)、2019年及び2024年

図14:グローバル:精密医療(サービス)市場予測:売上高(百万米ドル)、2025-2033年

図15:グローバル:精密医療(ビッグデータ分析)市場:売上高(百万米ドル)、2019年及び2024年

図16:世界:精密医療(ビッグデータ分析)市場予測:売上高(百万米ドル)、2025-2033年

図17:世界:精密医療(バイオインフォマティクス)市場:売上高(百万米ドル)、2019年及び2024年

図18:グローバル:精密医療(バイオインフォマティクス)市場予測:売上高(百万米ドル)、2025-2033年

図19:グローバル:精密医療(遺伝子シーケンシング)市場:売上高(百万米ドル)、2019年及び2024年

図20:世界:精密医療(遺伝子シーケンシング)市場予測:売上高(百万米ドル)、2025-2033年

図21:世界:精密医薬品(創薬)市場:売上高(百万米ドル)、2019年及び2024年

図22:世界:精密医薬品(創薬)市場予測:売上高 (単位:百万米ドル)、2025-2033年

図23:世界:精密医療(コンパニオン診断)市場:売上高(単位:百万米ドル)、2019年及び2024年

図24:世界:精密医療(コンパニオン診断)市場予測:売上高(単位:百万米ドル)、2025-2033年

図25:グローバル:精密医療(その他の技術)市場:売上高(百万米ドル)、2019年及び2024年

図26:グローバル:精密医療(その他の技術)市場予測:売上高 (単位:百万米ドル)、2025-2033年

図27:グローバル:精密医療(腫瘍学)市場:売上高(単位:百万米ドル)、2019年及び2024年

図28:グローバル:精密医療(腫瘍学)市場予測:売上高(単位:百万米ドル)、2025-2033年

図29:グローバル:精密医療(中枢神経系-CNS)市場:売上高(百万米ドル)、2019年及び2024年

図30:グローバル:精密医療(中枢神経系-CNS)市場予測:売上高(百万米ドル)、2025-2033年

図31:グローバル:精密医療(免疫学)市場:売上高(百万米ドル)、2019年及び2024年

図32:グローバル:精密医療(免疫学)市場予測:売上高(百万米ドル)、2025年~2033年

図33:グローバル:精密医療(呼吸器医学)市場:売上高(百万米ドル)、2019年及び2024年

図34:グローバル:精密医療(呼吸器医学)市場予測:売上高(百万米ドル)、2025年~2033年

図35:グローバル:精密医療(感染症)市場:売上高(百万米ドル)、2019年及び2024年

図36:グローバル:精密医療(感染症)市場予測:売上高(百万米ドル)、2025年~2033年

図37:グローバル:精密医療(その他の応用分野)市場:売上高(百万米ドル)、2019年及び2024年

図38:グローバル:精密医療(その他の応用分野)市場予測:売上高(百万米ドル)、2025年~2033年

図39:グローバル:精密医療(病院・診療所)市場:売上高(百万米ドル)、2019年及び2024年

図40:グローバル:精密医療(病院・診療所)市場予測:売上高(百万米ドル)、2025-2033年

図41:グローバル:精密医療(診断センター)市場:売上高(百万米ドル)、2019年及び2024年

図42:グローバル:精密医療(診断センター)市場予測:売上高(百万米ドル)、2025-2033年

図43:グローバル: 精密医薬品(製薬・バイオテクノロジー企業)市場:売上高(百万米ドル)、2019年及び2024年

図44:グローバル:精密医薬品(製薬・バイオテクノロジー企業)市場予測:売上高(百万米ドル)、2025-2033年

図45:グローバル:精密医療(医療IT企業)市場:売上高(百万米ドル)、2019年及び2024年

図46:グローバル:精密医療(医療IT企業)市場予測:売上高(百万米ドル)、2025年~2033年

図47:グローバル:精密医療(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年及び2024年

図48:グローバル:精密医療(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図49:北米:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図50:北米:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図51:米国:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図52:米国:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図53:カナダ:精密医薬品市場:売上高(百万米ドル)、2019年及び2024年

図54:カナダ: 精密医薬品市場予測:売上高(百万米ドル)、2025-2033年

図55:アジア太平洋地域:精密医薬品市場:売上高(百万米ドル)、2019年及び2024年

図56:アジア太平洋地域:精密医薬品市場予測:売上高(百万米ドル)、2025-2033年

図57:中国:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図58:中国:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図59:日本:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図60:日本:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図61:インド:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図62:インド:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図63:韓国:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図64:韓国:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図65:オーストラリア:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図66:オーストラリア:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図67:インドネシア:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図68:インドネシア:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図69:その他地域:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図70:その他地域:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図71:ヨーロッパ:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図72:ヨーロッパ:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図73:ドイツ:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図74:ドイツ:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図75:フランス:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図76:フランス:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図77:英国:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図78:英国:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図79:イタリア:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図80:イタリア:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図81:スペイン:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図82:スペイン:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図83:ロシア:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図84:ロシア:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図85:その他地域:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図86:その他地域:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図87:ラテンアメリカ:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図88:ラテンアメリカ:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図89:ブラジル:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図90:ブラジル:精密医療市場予測:売上高(百万米ドル)、2025年~2033年

図91:メキシコ:精密医療市場:売上高(百万米ドル)、2019年及び2024年

図92:メキシコ:精密医薬品市場予測:売上高(百万米ドル)、2025-2033年

図93: その他地域:精密医薬品市場:売上高(百万米ドル)、2019年及び2024年

図94:その他地域:精密医薬品市場予測:売上高(百万米ドル)、2025-2033年

図95:中東・アフリカ地域:精密医薬品市場:売上高(百万米ドル)、2019年及び2024年

図96:中東・アフリカ地域:精密医療市場:国別内訳(%)、2024年

図97:中東・アフリカ地域:精密医療市場予測:売上高(百万米ドル)、2025-2033年

図98:グローバル:精密医療産業:SWOT分析

図99:グローバル: 精密医療産業:バリューチェーン分析

図100:グローバル:精密医療産業:ポーターの5つの力分析

表一覧

表1:グローバル:精密医療市場:主要産業ハイライト、2024年および2033年

表2:グローバル:精密医療市場予測:製品別内訳(百万米ドル)、2025-2033年

表3:グローバル:精密医療市場予測:技術別内訳(百万米ドル)、2025-2033年

表4:グローバル:精密医療市場予測:用途別内訳(百万米ドル)、2025-2033年

表5:グローバル:精密医薬品市場予測:エンドユーザー別内訳(百万米ドル)、2025-2033年

表6:グローバル:精密医薬品市場予測:地域別内訳(百万米ドル)、2025-2033年

表7:グローバル:精密医薬品市場:競争構造

表8:グローバル:精密医薬品市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer