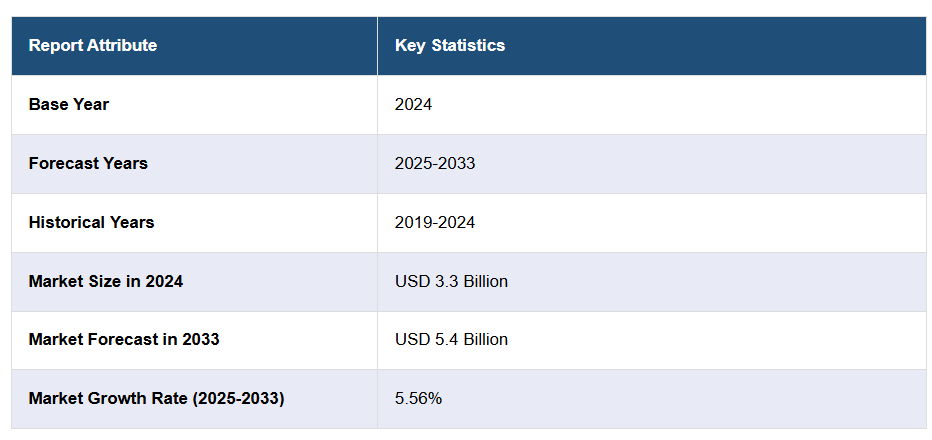

核医学機器市場分析:

- 主な市場推進要因:本市場は主に、治療および診断ソリューションの高度化を必要とする心血管疾患やがんなどの慢性疾患の有病率増加によって牽引されております。さらに、個別化治療法や早期疾患検出への需要の高まりと、画像診断技術における技術革新が相まって、市場拡大を促進しております。加えて、発展途上国および先進国における医療インフラの整備と医療費支出の増加が、市場のさらなる発展を後押ししております。さらに、核医学機器が患者の治療成果向上に寄与する可能性に対する認識の高まりにより、医療分野全体での導入が拡大し、核医学機器市場の成長にとって有利な環境が整っています。

- 主要な市場動向: 主な動向としては、画像診断処置の進歩とハイブリッド画像診断ソリューションの導入拡大が挙げられます。単一光子放出コンピュータ断層撮影(SPECT)と陽電子放出断層撮影(PET)システムの統合により、診断画像の精度が向上し、治療戦略と疾患検出能力が強化されました。さらに、放射線被曝の低減と画像診断能力の向上を目的とした研究開発活動も活発化しています。加えて、分子イメージングへの注目の高まりと先進的な放射性同位元素の革新が相まって、医療従事者が疾患をより正確に診断することを支援しており、これにより医薬品機器市場の需要がさらに大幅に増加しています。

- 地域別動向: 北米は、堅調な医療インフラと最先端技術の採用を主な要因として、世界の核医学機器市場において支配的な地域として台頭しています。特に米国は、慢性疾患の増加と医療費の拡大により核医学画像診断の需要が高まっており、主要な貢献国となっています。さらに、患者および医療提供者における核医学の利点に関する認識の加速が、同地域における数多くの医療応用分野での採用を大幅に後押ししています。加えて、核医学研究を支援する政府キャンペーンと主要市場プレイヤーの存在が、北米における医療機器市場価値をさらに高めています。

- 競争環境: 核医学機器産業における主要な市場プレイヤーには、Biodex Medical Systems Inc. (Mirion Technologies Inc.), Cardinal Health Inc., CMR Naviscan Corporation, DDD-Diagnostic A/S, Digirad Corporation, General Electric Company, Koninklijke Philips N.V., Mediso Ltd., Neusoft Corporation, Siemens AG, SurgicEye GmbH, and Toshiba Corporation.などが挙げられます。

- 課題と機会: 市場は、厳格な規制基準や高騰する機器コストといった課題に直面しています。高度な画像診断装置を操作する訓練を受けた熟練人材の需要は、運用上の課題を補完するものです。しかしながら、医療インフラが拡大し、医療技術への投資が増加している発展途上国では、大きな成長機会が観察されています。さらに、放射性医薬品や費用対効果の高い画像診断ソリューションにおける革新は、市場の見通しをさらに高め、核医学機器市場の拡大に向けた収益性の高い機会を創出しています。

核医学機器市場の動向:

ハイブリッドイメージングシステムの採用拡大

世界の核医学機器市場における顕著な傾向として、SPECTやPETなどのハイブリッドイメージングソリューションの採用が増加しています。業界レポートによれば、2024年2月にインドのPGIMERは、前立腺癌診断において95%の成功率を示した最先端のPET/CTベースの生検技術を開発しました。このような先進技術は解剖学的イメージングと機能的イメージングを融合させ、心血管疾患やがんなどの複雑な疾患の診断精度を向上させます。さらに、これらのシステムの導入により、医療従事者は疾患の進行をより適切にモニタリングでき、より効率的な治療戦略につながります。また、ハイブリッドシステムへのこの傾向は、高度な診断ツールへの需要の高まりを浮き彫りにしており、市場成長を促進するとともに、イメージング技術におけるさらなる研究開発活動を育んでいます。

分子イメージングの活用拡大

核医学機器市場調査報告書によれば、分子イメージングは世界市場で急速に勢いを増しています。この傾向は主に、分子レベルおよび細胞レベルの活動を詳細に分析する技術能力に起因しており、特に心臓病学、腫瘍学、神経学分野における疾患の早期発見を支援します。加えて、分子イメージング技術はより正確な診断を可能にし、全体的な個別化治療法を後押ししています。例えば、2024年2月には、北米放射線学会の研究者らが、乳がん検出において高い感度を実現し、偽陽性結果の可能性を低減した分子イメージング技術を開発しました。具体的には、MRIの62%と比較して16%という低い偽陽性率を達成しています。さらに、こうした検査で活用される放射性医薬品の効率性を高める研究が進むにつれ、分子イメージングの需要は急増すると予測され、市場における重要なトレンドとして確立される見込みです。

放射性医薬品の採用拡大

核医薬品市場レポートによれば、放射性医薬品の採用拡大は世界市場における主要トレンドの一つです。放射性医薬品は、特に特定の慢性疾患やがんにおいて、治療および診断の両面で重要な役割を果たしています。さらに、副作用の軽減や標的化合物の改良といった放射性医薬品開発の革新により、核医学療法およびイメージングの有効性が向上しています。加えて、医療は現在、治療および診断手順においてこうした化合物に依存しており、結果として、こうした先進的な薬剤を効率的に活用できる核医薬品機器の需要を押し上げています。例えば、2024年8月には、大手製薬会社であるイーライリリー社が、放射性医薬品腫瘍治療薬に必要な放射性化合物の安定供給を確保するため、核同位体生産産業への進出を発表しました。拡大戦略の一環として、同社は同位体供給業者であるアイオネティックス社に1,000万米ドルを投資しました。

核医学機器市場のセグメンテーション:

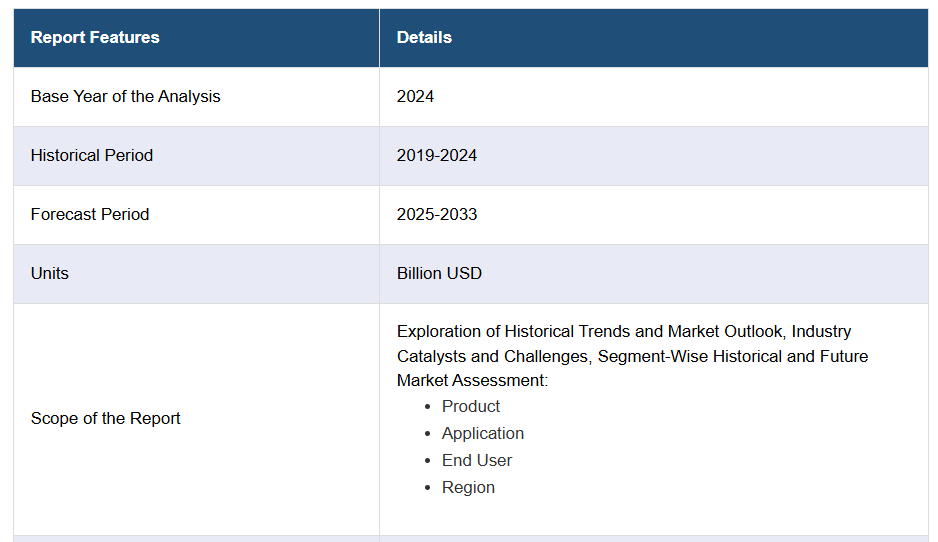

IMARC Groupでは、各市場セグメントにおける主要トレンドの分析に加え、2025年から2033年までのグローバル、地域、国別の予測を提供しております。本レポートでは、製品、用途、エンドユーザーに基づいて市場を分類しております。

製品別内訳:

- 単一光子放出コンピュータ断層撮影(SPECT)

- スタンドアローン

- ハイブリッド

- 陽電子放出断層撮影(PET)

- スタンドアローン

- ハイブリッド

- 平面シンチグラフィー

単一光子放出コンピュータ断層撮影(SPECT)が市場シェアの大部分を占めています

本レポートでは、製品に基づく市場の詳細な内訳と分析を提供しています。これには、単一光子放出コンピュータ断層撮影(スタンドアローンおよびハイブリッド)、陽電子放出コンピュータ断層撮影(スタンドアローンおよびハイブリッド)、平面シンチグラフィーが含まれます。本報告書によれば、単一光子放出コンピュータ断層撮影が最大のセグメントを占めました。

核医学機器市場の予測によると、単一光子放出コンピュータ断層撮影(SPECT)は、最大の製品セグメントとしての優位性を維持すると見込まれています。スタンドアロンSPECTシステムは、腫瘍学、心臓学、神経学の分野で広く活用される基本的な機能画像を提供します。一方、ハイブリッドSPECTシステムは機能画像と解剖学的画像を融合させ、より洞察に富んだ画像を提供することで診断精度を向上させます。さらに、特に複雑な診断状況において急速に採用が進むハイブリッド画像システムの導入は、市場需要をさらに押し上げています。加えて、ハイブリッドSPECTシステムが提供する精度は、新興国および先進国の医療市場における採用を大きく促進しています。例えば、2024年3月には、スペクトラム・ダイナミクス・メディカル社が、欧州のがんセンターにおいて、新開発の革新的なデジタルSPECT/CT「VERITON-CT 400」の設置に成功したと発表しました。これは体内の腫瘍を効率的に検出・特定できるハイブリッドSPECT/CTです。

用途別内訳:

- 神経学

- 腫瘍学

- 心臓学

- その他

腫瘍学が産業最大のシェアを占める

本報告書では、用途に基づく市場の詳細な内訳と分析も提供されています。これには神経学、腫瘍学、心臓学、その他が含まれます。報告書によると、腫瘍学が最大の市場シェアを占めました。

核医学機器市場の概要によれば、腫瘍学が主要な応用分野を占めております。これは主に、がん治療および診断におけるSPECTやPETなどの核医学イメージング技術への需要増加によるものです。こうしたシステムは、正確な分子イメージングを通じて、がん組織の早期発見や治療効果の観察を可能にします。さらに、世界的な癌患者の増加傾向と、放射性医薬品および核医薬品の進歩が相まって、腫瘍学特化型イメージング装置の需要を継続的に後押ししており、腫瘍学は世界の核医学市場における主要な成長分野として確立されています。世界保健機関(WHO)によれば、生涯で癌と診断される人は約5人に1人、またこの疾患による死亡率は女性で約12人に1人、男性では約10人に1人となっています。

エンドユーザー別内訳:

- 病院

- 画像診断センター

- 学術研究機関

- その他

病院が主要市場セグメントを占める

本レポートでは、エンドユーザーに基づく市場の詳細な内訳と分析を提供しております。これには病院、画像診断センター、学術研究機関、その他が含まれます。レポートによれば、病院が最大のセグメントを占めております。

病院は、核医学機器市場の収益に大きく貢献する最大のエンドユーザーセグメントです。高度な治療・診断手順を維持する堅牢なインフラを備えた医療施設として、病院は精密な治療および診断のためにPETやSPECTなどの最先端画像技術に急速に依存しています。さらに、特に神経学、腫瘍学、心臓学において、患者ケアと治療成果を向上させるためには、核医学機器を病院のエコシステムに組み込むことが不可欠です。さらに、革新的な核医学イメージング技術の採用拡大と、病院内イメージングセンターへの投資増加が、この重要な市場セグメントの成長を後押ししています。

地域別内訳:

- 北米

- アジア太平洋

- ヨーロッパ

- ラテンアメリカ

- 南米アメリカ

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ブラジル

- ヨーロッパ

- ラテンアメリカ

- 南米アメリカ

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- メキシコ

- その他

- 中東・アフリカ

北米が市場をリードし、核医学機器市場で最大のシェアを占めています

本レポートでは、主要地域市場(北米(米国・カナダ)、ヨーロッパ(ドイツ・フランス・英国・イタリア・スペイン・ロシア他)、アジア太平洋(中国・日本・インド・韓国・オーストラリア・インドネシア他)、 ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。本報告書によれば、北米は核医学機器における最大の地域市場を占めています。

北米が主要地域市場として台頭した背景には、堅固な医療インフラ、先端技術の早期導入、医療支出の増加が主な要因として挙げられます。特に米国は、心血管疾患やがんなどの慢性疾患の高い有病率により、核医学画像診断の需要が大幅に加速していることが主な要因で、最先端を走っています。米国国立がん研究所(NCI)の推計によれば、2024年には米国で新たに2,001,140件のがん症例が診断され、約611,720人がこの疾患により死亡すると見込まれています。加えて、政府の研究開発資金と主要産業プレイヤーの存在が相まって、北米は世界的な核医学機器市場における優位性をさらに強化しております。

競争環境:

- 本市場調査レポートでは、市場の競争環境に関する包括的な分析も提供しております。主要企業すべての詳細なプロファイルも掲載されております。核医学機器産業における主要な市場プレイヤーには、Biodex Medical Systems Inc. (Mirion Technologies Inc.), Cardinal Health Inc., CMR Naviscan Corporation, DDD-Diagnostic A/S, Digirad Corporation, General Electric Company, Koninklijke Philips N.V., Mediso Ltd., Neusoft Corporation, Siemens AG, SurgicEye GmbH, and Toshiba Corporation.などが挙げられます。

- (なお、これは主要プレイヤーの一部リストであり、完全なリストは本報告書に記載されております。)

- 市場では主要企業間の激しい競争が展開されており、各社は市場優位性を維持するため、戦略的買収、提携、製品革新に注力しております。例えば2024年6月には、ノバスコシア州保健局傘下のQEIIヘルスサイエンスセンターがGEヘルスケア社のStarGuide SPECT/CT装置を導入しました。これはノバスコシア州とQEIIが共同出資した600万米ドル規模のプロジェクトであり、心臓疾患や癌の診断精度向上に寄与します。さらに、放射性医薬品開発やハイブリッドイメージングシステムにおける技術革新が競争を大きく加速させており、主要企業は診断精度向上と患者アウトカム改善に積極的に取り組んでいます。研究開発および技術革新への投資拡大が競争環境をさらに牽引し、その結果、核医薬品市場の楽観的な見通しに貢献しています。

核医学機器市場ニュース:

- 2024年8月、医療技術大手シーメンス・ヘルスインアーズは、ノバルティスの分子イメージング事業を買収すると発表し、買収金額は2億2400万米ドルに上りました。

- 2024年7月、主要な放射性医薬品企業であるランテウス・ホールディングス社は、ライフ・モレキュラー・イメージング社のRM2に関する全世界の権利を3,500万米ドルで取得することを発表しました。この戦略的買収により、ランテウス社の前立腺癌診断・治療分野における基盤強化が期待されています。

本レポートで回答する主な質問:

- これまでの世界核医学機器市場の動向と、今後数年間の予測はどのようでしょうか?

- 世界核医学機器市場の推進要因、制約要因、機会要因は何でしょうか?

- 各推進要因、制約要因、機会要因が世界核医学機器市場に与える影響はどのようなものでしょうか?

- 主要な地域市場はどこでしょうか?

- 最も魅力的な核医学機器市場を有する国はどこでしょうか?

- 製品別市場構成はどのようになっていますか?

- 核医学機器市場において最も魅力的な製品はどれですか?

- 用途別市場構成はどのようになっていますか?

- 核医学機器市場において最も魅力的な用途はどれですか?

- エンドユーザー別市場構成はどのようになっていますか?

- 核医学機器市場において最も魅力的なエンドユーザーはどれですか?

- 市場の競争構造はどのようになっていますか?

- 世界の核医学機器市場における主要プレイヤー/企業はどのようになっていますか?

ステークホルダー様への主なメリット:

- IMARCの産業レポートは、核医学機器市場における様々な市場セグメント、過去および現在の市場動向、市場予測、ならびに2019年から2033年までの市場ダイナミクスに関する包括的な定量分析を提供します。

- 本調査レポートは、グローバル核医学機器市場における最新の市場推進要因、課題、機会に関する情報を提供します。

- 本調査では、主要地域市場および最も急成長している地域市場をマッピングしています。さらに、各地域内の主要な国別市場をステークホルダーが特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーの皆様を支援します。これにより、核医学機器産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーの皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の核医学機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場分析

6.1 単一光子放出コンピュータ断層撮影(SPECT)

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 スタンドアローン

6.1.2.2 ハイブリッド

6.1.3 市場予測

6.2 陽電子放出断層撮影(PET)

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 スタンドアローン

6.2.2.2 ハイブリッド

6.2.3 市場予測

6.3 平面シンチグラフィー

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場分析

7.1 神経学

7.1.1 市場動向

7.1.2 市場予測

7.2 腫瘍学

7.2.1 市場動向

7.2.2 市場予測

7.3 心臓病学

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場分析

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 画像診断センター

8.2.1 市場動向

8.2.2 市場予測

8.3 学術機関

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場分析

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 バイヤーの交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレイヤー

14.3 主要プレイヤーのプロファイル

14.3.1 バイオデックス・メディカル・システムズ社(ミリオン・テクノロジーズ社)

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 カーディナル・ヘルス社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 CMR Naviscan Corporation

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 DDD-Diagnostic A/S

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Digirad Corporation

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ゼネラル・エレクトリック社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Koninklijke Philips N.V.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 メディソ株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 新軟株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 シーメンス株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT 分析

14.3.11 SurgicEye GmbH

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 東芝株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:世界:核医学機器市場:主要な推進要因と課題

図2:世界:核医学機器市場:売上高(10億米ドル)、2019-2024年

図3:世界:核医学機器市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:核医学機器市場:製品別内訳(%)、2024年

図5:世界:核医学機器市場:用途別内訳(%)、2024年

図6:世界:核医学機器市場:エンドユーザー別内訳(%)、2024年

図7:世界:核医学機器市場:地域別内訳 (%)、2024年

図8:世界:核医学機器(単一光子放出型コンピュータ断層撮影)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:核医学機器(SPECT)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:核医学機器(PET)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:核医学装置(陽電子放出断層撮影)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:核医学装置(平面シンチグラフィー)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:核医学装置(平面シンチグラフィー)市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:核医学装置(神経学)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:核医学装置(神経学)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:核医学装置(腫瘍学)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:核医学装置(腫瘍学)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:核医学装置(心臓病学)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:核医学装置(心臓病学)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:核医学機器(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:核医学機器(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:核医学機器(病院)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:核医学機器(病院)市場予測:売上高(百万米ドル)、2025-2033年

図24:グローバル:核医学機器(画像診断センター)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:核医学機器(画像診断センター)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル: 核医学機器(学術機関および研究機関)市場:売上高(百万米ドル)、2019年及び2024年

図27:グローバル:核医学機器(学術機関および研究機関)市場予測:売上高(百万米ドル)、2025-2033年

図28:グローバル:核医学機器(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:核医学機器(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図30: 北米:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図31:北米:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図32:米国:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図33:米国:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図34:カナダ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図35:カナダ:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図36:アジア太平洋地域:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図37:アジア太平洋地域:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図38:中国:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図39:中国:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図40:日本:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図41:日本:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図42:インド:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図43:インド:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図44:韓国:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図45:韓国:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図46:オーストラリア:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図47:オーストラリア:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図48:インドネシア:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図49:インドネシア:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図50:その他地域:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図51:その他地域:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図52:ヨーロッパ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図53:ヨーロッパ:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図54:ドイツ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図55:ドイツ:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図56:フランス:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図57:フランス:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図58:英国:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図59:英国:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図60:イタリア:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図61:イタリア:核医学機器市場予測:売上高(百万米ドル)、2025年~2033年

図62:スペイン:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図63:スペイン:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図64:ロシア:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図65:ロシア:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図66:その他地域:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図67:その他地域:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図68:ラテンアメリカ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図69:ラテンアメリカ:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図70:ブラジル:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図71:ブラジル:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図72:メキシコ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図73:メキシコ:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図74:その他地域:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図75:その他地域:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図76:中東・アフリカ:核医学機器市場:売上高(百万米ドル)、2019年及び2024年

図77:中東・アフリカ:核医学機器市場:国別内訳(%)、2024年

図78:中東・アフリカ地域:核医学機器市場予測:売上高(百万米ドル)、2025-2033年

図79:グローバル:核医学機器産業:SWOT分析

図80:グローバル:核医学機器産業:バリューチェーン分析

図81:グローバル:核医学機器産業:ポーターの5つの力分析

表一覧

表1:グローバル:核医学機器市場:主要産業ハイライト、2024年および2033年

表2:グローバル:核医学機器市場予測:製品別内訳(百万米ドル)、2025-2033年

表3:グローバル:核医学機器市場予測:用途別内訳(百万米ドル)、2025-2033年

表4:グローバル:核医学機器市場予測:エンドユーザー別内訳(百万米ドル)、2025-2033年

表5:グローバル:核医学機器市場予測:地域別内訳(百万米ドル)、2025-2033年

表6:グローバル:核医学機器市場:競争構造

表7:グローバル:核医学機器市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer