ラミネート用接着剤は、様々な産業分野で用いられる特殊な接着材料であり、主に複数の基材層を接着して複合構造体を形成するために使用されます。これらの接着剤は、フィルム、箔、紙、布地など異なる素材間において、強固で耐久性があり、多くの場合透明な接着を実現するよう設計されています。ラミネート用接着剤は、包装、ラベル、グラフィックアート、フレキシブルエレクトロニクスなどの用途で広く採用されています。ラミネート製品における構造的強度、外観、機能特性の向上に重要な役割を果たします。ラミネート接着剤技術の継続的な革新と開発により、特定の性能要件を満たすことが保証され、現代の製造プロセスにおいて不可欠な構成要素となっています。

利便性と持続可能な包装ソリューションへの需要増加に牽引された包装産業の拡大は、フレキシブル包装材料、ラベル、パウチにおけるラミネート接着剤の使用を促進し、主にその世界市場を牽引しています。これに加え、自動車セクターの成長と、燃費効率向上のための軽量化トレンドの高まりが相まって、内装トリムや構造部品におけるラミネート用接着剤の需要を押し上げ、市場拡大に有利な見通しを生み出しています。さらに、電子産業の急速な進歩、特にフレキシブルエレクトロニクスやプリンテッドエレクトロニクス分野における進展は、フレキシブルディスプレイ、太陽電池パネル、ウェアラブルデバイスの製造においてラミネート用接着剤に対する大きな需要を生み出し、市場成長を後押ししています。さらに、環境持続可能性への継続的な注目により、メーカーは環境に優しいラミネート用接着剤の開発を推進しており、グリーンでリサイクル可能な包装材料への需要増加に対応することで、市場拡大を支援しています。

ラミネート用接着剤市場の動向/推進要因:

包装産業の拡大

包装産業の成長は、ラミネート用接着剤市場の主要な推進要因です。この拡大は、便利で持続可能な包装ソリューションへの需要増加によって促進されています。ラミネート用接着剤は、フレキシブル包装材、ラベル、パウチの製造に不可欠です。これらの材料は、製品保護性の向上、保存期間の延長、視覚的魅力の向上といった利点を提供します。同時に、ラミネート用接着剤は異なる基材を結合するため、メーカーは特定の製品要件に応じた包装材を設計でき、収益性の高い市場機会を生み出しています。包装分野におけるラミネート用接着剤の需要は、単回用包装、電子商取引、軽量で省スペースな包装材料へのニーズといったトレンドによってさらに高まっています。

自動車産業の成長

自動車分野の著しい拡大は、ラミネート用接着剤にとってもう一つの重要な成長促進要因となっています。業界が燃費向上と排出ガス削減に取り組む中、軽量車両への注目が高まっています。ラミネート用接着剤は、金属、プラスチック、複合材など異種材料の接合を可能にすることで、この取り組みにおいて極めて重要な役割を果たします。これにより自動車部品の重量が軽減され、構造的強度が向上します。ラミネート加工された材料は、内装トリム、遮音材、さらには電気自動車のボディパネルやバッテリーケースなどの構造部品にも応用されています。自動車メーカーが燃費効率と持続可能性を優先する中、自動車分野におけるラミネート用接着剤の採用拡大は今後も継続すると予想されます。

電子機器分野の進展

特にフレキシブル電子機器やプリント電子機器における電子産業の急速な進化は、積層用接着剤市場の重要な推進力です。これらの接着剤は、フレキシブルディスプレイ、プリント基板(PCB)、太陽電池パネル、ウェアラブルデバイスの製造に不可欠です。民生用電子機器が小型化・薄型化・柔軟化を進める中、強固かつ信頼性の高い接着性を保ちつつ柔軟性と耐久性を実現する積層用接着剤の需要が急増しています。さらに、ラミネート用接着剤は、スマートフォン、タブレット、各種スマートデバイスに使用される高解像度ディスプレイ、タッチスクリーン、フレキシブルPCBの製造を可能にします。革新的な電子アプリケーションの継続的な開発に伴い、特殊なラミネート用接着剤の需要は着実に増加すると予想されます。

ラミネート用接着剤 業界セグメンテーション:

IMARC Groupは、世界のラミネート用接着剤市場レポートの各セグメントにおける主要トレンドの分析に加え、2025年から2033年までの世界、地域、国レベルでの予測を提供しております。当レポートでは、樹脂、技術、用途に基づいて市場を分類しております。

樹脂別内訳:

- アクリル

- ポリウレタン

- その他

ポリウレタンが市場を支配

本レポートでは樹脂別(アクリル、ポリウレタン、その他)の詳細な市場分析を提供しております。レポートによれば、ポリウレタンが最大のセグメントを占めております。

ポリウレタン接着剤は、優れた柔軟性、耐久性、環境要因への耐性から高い需要がございます。自動車分野では、内装トリム部品のラミネート用途で採用が拡大しており、多様な素材を接着する柔軟性と能力が重要視されております。さらに建設業界では、金属や木材などの基材に対する優れた接着性を発揮するポリウレタン積層用接着剤の需要が急増しており、特にサンドイッチパネルや複合構造体の組立において市場成長を後押ししています。加えて風力エネルギー分野では、風力タービンブレードの製造においてポリウレタン接着剤の需要を牽引しており、その優れた接着強度と過酷な気象条件への耐性が不可欠とされています。ポリウレタン積層用接着剤のこうした特殊な特性は、特定の産業ニーズに応えるものであり、様々な分野での存在感の高まりに寄与しています。

技術別内訳:

- 溶剤系

- 水性

- その他

溶剤系が市場で最大のシェアを占めています

本報告書では、技術に基づく市場の詳細な内訳と分析も提供されています。これには溶剤系、水性、その他が含まれます。本報告書によれば、溶剤系が最大の市場シェアを占めています。

溶剤系接着剤は硬化時間が短いため、フレキシブル包装やラベリングなどの高速生産プロセスにおいて特に優位性を発揮し、採用が促進されています。さらに、プラスチック、箔、紙など多様な基材に対して強固で耐久性のある接着を実現する能力が、異種材料の組み合わせが一般的な産業分野における需要を後押ししています。さらに、溶剤系接着剤は優れた耐熱性・耐薬品性を有するため、製品の殺菌処理や各種化学薬品への曝露が求められる食品包装などの用途に適しており、市場拡大に寄与しています。これに加え、特定の産業分野において、溶剤系ラミネート接着剤の独自の性能特性が重要な生産ニーズを満たすことから、その選好が高まっており、これらのニッチ用途における継続的な需要が市場の成長に貢献しています。

用途別内訳:

- 包装

- 自動車・輸送機器

- その他

包装分野が市場を牽引

本報告書では、用途に基づく市場の詳細な内訳と分析を提供しております。これには包装、自動車・輸送機器、その他が含まれます。報告書によれば、包装分野が最大のセグメントを占めております。

成長を推進する主要な要因の一つは、便利で視覚的に魅力的な包装ソリューションに対する消費者の選好の高まりです。ラミネート用接着剤は、製品の保護性向上、保存期間の延長、美的魅力の向上を実現する多層包装材の製造を可能にします。さらに、電子商取引の継続的な成長に伴い、頑丈で耐久性のある包装材への需要が急増し、ラミネート用接着剤の需要をさらに押し上げています。これに伴い、持続可能性と環境に優しい包装オプションへの意識の高まりも需要に寄与しており、メーカーは環境基準に適合するラミネート用接着剤を開発しています。加えて、輸送コスト効率化と環境負荷低減への対応として軽量包装材が求められる中、積層基材の採用が進んでおり、包装分野におけるラミネート用接着剤の重要性が一層強調されています。

地域別内訳:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

アジア太平洋地域が明確な優位性を示し、ラミネート用接着剤市場で最大のシェアを占めています

本市場調査レポートでは、主要地域市場(北米(米国・カナダ)、アジア太平洋(中国・日本・インド・韓国・オーストラリア・インドネシア・その他)、 欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。報告書によれば、アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域、特に中国やインドなどの国々における急速な都市化と急成長する中産階級人口は、消費主義の強化につながり、その結果として包装商品の需要が高まっています。こうした多様な包装ソリューションへの需要が、同地域におけるラミネート用接着剤の採用を促進しており、特にフレキシブル包装やラベル用途で顕著です。さらに、スマートフォン、民生用電子機器、半導体デバイスの生産を含むアジア太平洋地域の活況を呈する電子産業は、電子部品やフレキシブルディスプレイの組み立てに使用されるラミネート用接着剤の需要に大きく寄与しています。これに加え、建設や自動車産業を含むインフラ開発への注力が、車両内装トリムの接着や建築用パネルのラミネート材料など、ラミネート用接着剤の用途拡大をもたらしています。こうした要因が、同地域の経済成長と産業拡大と相まって、アジア太平洋地域のラミネート用接着剤市場を牽引し続けております。

競争環境:

世界のラミネート用接着剤市場は、複数の有力企業が市場シェアを争う競争環境を示しています。主要な業界参加企業は、持続可能性、使いやすさ、性能といった特性を重視し、多様な業界ニーズに応える先進的なラミネート用接着剤製品を革新・導入するため、広範な研究開発能力を活用しています。さらに、製品ポートフォリオと地理的プレゼンスを拡大するための戦略的買収や提携も、この市場における一般的な戦略です。持続可能性が最重要課題となる中、多くの企業が環境規制や市場動向に沿ったエコフレンドリーなラミネート用接着剤の開発に投資しています。全体として、グローバルラミネート用接着剤市場は競争が激しく、イノベーション、製品の差別化、進化する業界要件への絶え間ない対応が市場を牽引しています。

本レポートでは、市場の競争環境に関する包括的な分析を提供しています。主要企業の詳細なプロファイルも掲載されています。市場における主要プレイヤーの一部は以下の通りです:

- 3M Company

- Ashland Global Specialty Chemicals Inc.

- Bostik SA (Arkema S.A)

- Coim Group

- DIC Corporation

- Dow Inc.

- DuPont de Nemours Inc.

- Evonik Industries AG

- Flint Group

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- L.D. Davis Industries Inc.

- Sika AG

- Vimasco Corporation

最近の動向:

- 2023年4月、フランスの多国籍化学企業アルケマの事業部門であるボスティック社は、医薬品分野向けに開発された革新的な無溶剤ラミネート用接着剤「HERBERTS LF686/H186」を発表いたしました。

- 2022年12月、米国に本社を置く多国籍化学企業ダウ社は、同社のラミネート用接着剤「MOR-FREE L 75-300/ CR88-300」および「ROBOND L-350/ CR-3」について、機械的リサイクルに関するRecyClass認証を取得しました。

- 2022年11月、ヘンケルAGは、自社内での試験・認証へのアクセスおよび共同材料科学研究開発を目的として、サイクロス-HTP研究所(CHI)との戦略的提携を発表いたしました。

ステークホルダーにとっての主な利点:

- IMARCの業界レポートは、ラミネート用接着剤市場について、2019年から2033年までの様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本調査レポートは、世界のラミネート用接着剤市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場と最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、ラミネート用接着剤業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定手法

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界のラミネート用接着剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 樹脂別市場分析

6.1 アクリル樹脂

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリウレタン

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 技術別市場分析

7.1 溶剤系

7.1.1 市場動向

7.1.2 市場予測

7.2 水性

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場分析

8.1 包装

8.1.1 市場動向

8.1.2 市場予測

8.2 自動車・輸送

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 バイヤーの交渉力

12.3 サプライヤーの交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 3M社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アシュランド・グローバル・スペシャリティ・ケミカルズ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ボスティック社(アルケマ社)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 コイム・グループ

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 DIC株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT 分析

14.3.6 ダウ社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 デュポン・デ・ネムール社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 エボニック・インダストリーズ AG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 フリント・グループ

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 H.B. フラー社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT 分析

14.3.11 ヘンケル AG & Co. KGaA

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT 分析

14.3.12 L.D. デイヴィス・インダストリーズ社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.13 Sika AG

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.14 Vimasco Corporation

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

図表一覧

図 1:グローバル:ラミネート用接着剤市場:主な推進要因と課題

図 2:グローバル:ラミネート用接着剤市場:売上高(10 億米ドル)、2019 年~2024 年

図3:世界:ラミネート用接着剤市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:ラミネート用接着剤市場:樹脂別内訳(%)、2024年

図5:世界:ラミネート用接着剤市場:技術別内訳 (%)、2024年

図6:グローバル:ラミネート用接着剤市場:用途別内訳(%)、2024年

図7:グローバル:ラミネート用接着剤市場:地域別内訳(%)、2024年

図8:グローバル:ラミネート用接着剤(アクリル系)市場:売上高(百万米ドル)、2019年及び2024年

図9:グローバル:ラミネート用接着剤(アクリル系)市場予測:売上高(百万米ドル)、2025年~2033年

図10:グローバル:ラミネート用接着剤(ポリウレタン)市場:売上高(百万米ドル)、2019年及び2024年

図11:グローバル:ラミネート用接着剤(ポリウレタン)市場予測:売上高(百万米ドル)、2025年~2033年

図12:グローバル:ラミネート用接着剤(その他樹脂)市場:売上高(百万米ドル)、2019年及び2024年

図13:グローバル:ラミネート用接着剤(その他樹脂)市場予測:売上高(百万米ドル)、2025年~2033年

図14:グローバル:ラミネート用接着剤(溶剤系)市場:売上高(百万米ドル)、2019年および2024年

図15:グローバル:ラミネート用接着剤(溶剤系)市場予測:売上高(百万米ドル)、2025-2033年

図16:グローバル:ラミネート用接着剤(水性)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:ラミネート用接着剤(水性)市場予測:売上高(百万米ドル)、2025-2033年

図18:グローバル:ラミネート用接着剤(その他技術)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:ラミネート用接着剤(その他技術)市場予測:売上高(百万米ドル)、2025-2033年

図20:グローバル:ラミネート用接着剤(包装)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:ラミネート用接着剤(包装)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:ラミネート用接着剤(自動車・輸送機器)市場:売上高(百万米ドル)、2019年及び2024年

図23:グローバル:ラミネート用接着剤(自動車・輸送機器)市場予測:売上高(百万米ドル)、2025-2033年

図24:グローバル:ラミネート用接着剤(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:ラミネート用接着剤(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図26:北米:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図27:北米:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図28:米国:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図29:米国:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図30:カナダ:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図31:カナダ:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図32:アジア太平洋地域:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図33:アジア太平洋地域:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図34:中国:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図35:中国:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図36:日本: ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図37:日本:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図38:インド:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図39:インド:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図40:韓国:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図41:韓国:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図42:オーストラリア:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図43:オーストラリア:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図44:インドネシア:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図45: インドネシア:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図46:その他:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図47:その他地域:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図48:欧州:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図49:欧州:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図50:ドイツ:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図51:ドイツ:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図52:フランス:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図53:フランス:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図54:英国:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図55:英国:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図56:イタリア:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図57:イタリア:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図58:スペイン:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図59:スペイン:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図60:ロシア:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図61:ロシア:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図62:その他地域:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図63:その他地域:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図64:ラテンアメリカ:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図65:ラテンアメリカ:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図66:ブラジル:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図67:ブラジル:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図68:メキシコ:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図69:メキシコ:ラミネート用接着剤市場予測:売上高 (単位:百万米ドル)、2025-2033年

図70:その他地域:ラミネート用接着剤市場:売上高(単位:百万米ドル)、2019年及び2024年

図71: その他地域:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図72:中東・アフリカ地域:ラミネート用接着剤市場:売上高(百万米ドル)、2019年及び2024年

図73:中東・アフリカ地域:ラミネート用接着剤市場:国別内訳(%)、2024年

図74:中東・アフリカ地域:ラミネート用接着剤市場予測:売上高(百万米ドル)、2025-2033年

図75:グローバル:ラミネート用接着剤産業:SWOT分析

図76:グローバル:ラミネート用接着剤産業:バリューチェーン分析

図77:グローバル:ラミネート用接着剤産業:ポーターの5つの力分析

表一覧

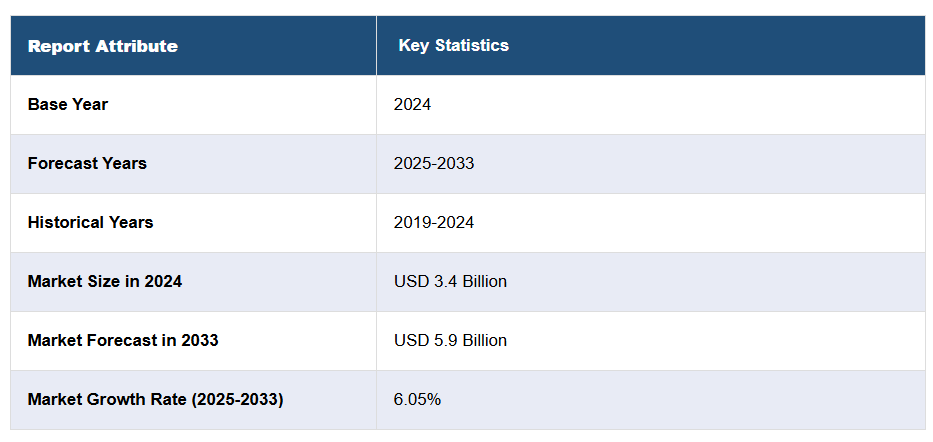

表1:グローバル:ラミネート用接着剤市場:主要産業ハイライト、2024年および2033年

表2:グローバル:ラミネート用接着剤市場予測:樹脂別内訳(百万米ドル)、2025-2033年

表3:グローバル:ラミネート用接着剤市場予測:技術別内訳(百万米ドル)、2025-2033年

表4:グローバル:ラミネート用接着剤市場予測:用途別内訳(単位:百万米ドル)、2025-2033年

表5:グローバル:ラミネート用接着剤市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表6:グローバル:ラミネート用接着剤市場:競争構造

表7:グローバル:ラミネート用接着剤市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer