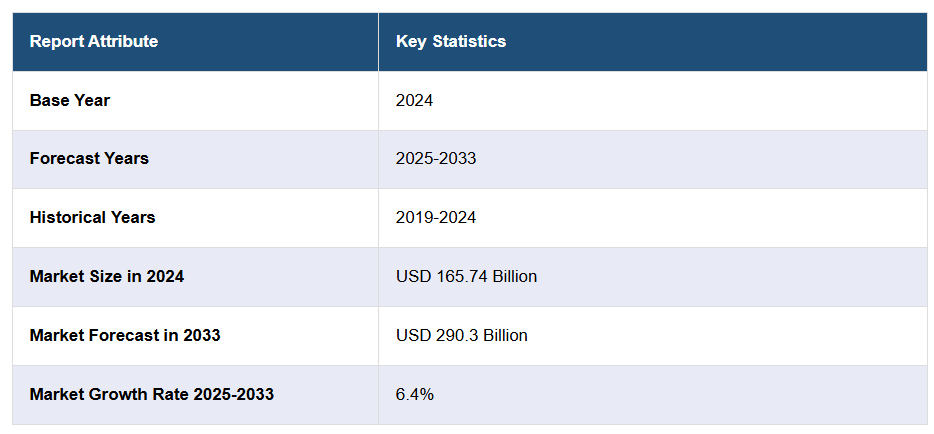

医薬品・医療機器複合製品市場分析:

- 主な市場推進要因:医薬品・医療機器複合製品市場分析によれば、慢性疾患の増加傾向と、より効率的で便利な治療法の必要性が高まっていることが、医薬品・医療機器複合製品への需要を牽引しております。また、世界的な高齢化社会の進展も市場成長を促進しており、高齢化に伴い生活習慣病が増加していることから、新たな医療アプローチへの需要が急増しております。さらに、企業は標的療法向けの薬剤送達デバイスを含む個別化医療への取り組みを強化しており、これも医薬品・医療機器複合製品の市場シェア拡大に寄与しています。その他の市場成長要因としては、複合製品開発に対する規制面の支援や経済的インセンティブ、発展途上国における医療支出の拡大などが挙げられます。

- 主要な市場動向: 医薬品・医療機器複合製品に関する市場調査によれば、同製品分野における最も顕著な動向は、患者の移動性や生活の質向上を目的としたウェアラブル薬剤送達デバイスへの関心の高まりです。また、患者の服薬遵守状況や治療反応を管理し、必要に応じてリアルタイムで投与量や治療計画を調整するためのスマートデバイスの利用拡大も、医薬品・医療機器複合製品の市場価値を押し上げる要因となっています。これに伴い、製品へのデジタル技術の導入とモノのインターネット(IoT)活用能力は、患者の関与度と治療成果のモニタリングを向上させ、薬物・医療機器複合製品の市場需要をさらに促進しています。これとは別に、薬物・医療機器複合製品市場の予測によれば、三次元(3D)印刷技術の進展は、患者の解剖学的構造やニーズに基づいたデバイス製造の個別化に新たな機会をもたらすと見込まれています。

- 地域別動向:医薬品・医療機器複合製品市場調査報告書によれば、北米は医療インフラの整備、研究開発(R&D)への多額の投資、規制の緩和により、産業をリードする地域です。加えて、同地域における疾病の膨大な負担に支えられた高い医療支出が、新規・新興治療法の導入を促進しており、これが医薬品・医療機器複合製品市場の価格上昇をさらに加速させています。ヨーロッパは、その強力な医療制度と品質および安全性への重点的な取り組みにより、医薬品・医療機器複合製品市場において、北米に次ぐ地位を占めています。一方、アジア太平洋地域は、医療費の増加、現代的な治療法に関する知識の普及、および慢性疾患の患者数の増加に支えられ、成長を続ける市場であり、医薬品・医療機器複合製品の市場収益をさらに押し上げています。

- 競争環境:医薬品・医療機器複合製品の市場統計によると、市場の主要企業としては、Abbott Laboratories, Baxter International Inc., Bayer AG, Becton Dickinson and Company, Boston Scientific Corporation, GlaxoSmithKline plc, Johnson & Johnson, Medtronic plc, Novartis AG, Smith & Nephew plc, Stryker Corporation, Terumo Corporationなどが挙げられます。

- 課題と機会: 医薬品・医療機器複合製品市場の概要によると、この市場には、開発期間の長期化やその結果としてのコスト増加につながる、高いレベルの規制要件など、多くの課題があります。すべての安全性と有効性の基準を満たさなければならない医薬品と医療機器の互換性を確保することは、大きな難題です。しかし、その多くの要因が、イノベーションの機会も生んでいます。特に、医療機器の効率向上と患者の利便性向上に向けた新しいアプローチが挙げられます。また、先進的な医療ソリューションに対する潜在的な需要が満たされていない国々において、市場を補充する好機でもあります。

規制当局は、医薬品・医療機器複合製品の承認と市場参入に向けた明確な道筋を段階的に提供しており、これらのソリューション創出への投資を促進しています。支援的な規制環境は、革新的な製品が市場に効果的にアクセスすることを可能にし、市場の成長に寄与します。さらに、医薬品・医療機器複合製品は使いやすさを意図しており、薬剤投与プロセスを簡素化します。このユーザーフレンドリーさと自己投与の利便性は、治療計画への患者コンプライアンスの向上につながり、慢性疾患の長期管理に不可欠な要素です。加えて、医療機器と薬剤送達技術の継続的な進歩により、複合製品の性能と有効性が向上しています。自動注射器や輸液ポンプなどの革新的な薬剤送達手段は、より正確で便利かつ効果的な治療選択肢を提供し、患者満足度の向上につながっています。

米国は、医療機器と医薬品の継続的な技術進歩に支えられ、市場において重要なセグメントです。自動注射器や輸液ポンプなどの薬剤送達手段の発展は、医薬品・医療機器複合製品の効率性と使いやすさを向上させています。例えば、2025年にはFDAがパーキンソン病治療用初の皮下アポモルフィン注入デバイス「SPN-830(オナプゴ)」を承認し、持続投与による運動変動やOFF時間の最小化を実現し、治療選択肢をさらに拡充しました。加えて、同国の強固な医療と医学研究への多額の資金投入が、高度な医薬品・医療機器複合製品の創出を促進しています。

医薬品・医療機器複合製品市場の動向:

薬剤送達システムの技術的進歩

自動注射器、吸入器、注入ポンプなどの新たな薬剤送達システムは、医療を変革し、治療をより精密かつ便利で効果的なものとしています。これらのシステムは標的を絞った薬剤送達を可能にし、患者様が望ましい治療効果を達成すると同時に、有害な薬物反応のリスクを最小限に抑えます。例えば自動注射器は、患者様が容易かつ快適に自己治療を行えるようにすることで、日常的な服薬管理に革命をもたらし、患者様の自律性を向上させています。さらに、吸入器や輸液ポンプなどのデバイスは、高度に制御された安定した薬剤送達を実現し、慢性疾患の管理において特に重要です。2025年にサンド社がヨーロッパで初めて市販したウステキヌマブバイオシミラー自動注射器「Pyzchiva®」の発売は、自己投与の高度化に向けたこの変化を浮き彫りにしています。快適性と利便性の向上を目的として設計されたこのデバイスは、特に慢性炎症性疾患の治療において、患者の服薬遵守率を高めます。その結果、これらの革新は患者ケアの在り方を再構築するだけでなく、医薬品・医療機器複合製品の市場成長を支えています。

慢性疾患の増加傾向

心血管疾患(CVD)、糖尿病、がんを含む慢性疾患の発生率上昇は、複雑な治療要件に対応した個別化された革新的な医薬品・医療機器複合製品の必要性を促進する主要因です。産業報告書によれば、南米アメリカでは10人中6人が少なくとも1つの慢性疾患を有し、10人中4人が2つ以上の慢性疾患を抱えています。死亡統計は、これらの疾患が世界人口に与える広範な影響を浮き彫りにしています。例えばオーストラリアでは、オーストラリア保健福祉機関の報告によりますと、国民の47%が少なくとも1つの慢性疾患を有し、20%が2つ以上の慢性疾患を抱えています。慢性疾患の増加傾向は、焦点を絞った効果的な治療提供が可能な革新的な医療ソリューションの必要性を浮き彫りにしており、これが医薬品・医療機器複合製品の市場需要を牽引しています。効率的で個別化された治療への継続的なニーズは、医療分野におけるこうした進歩の重要性を示しています。

高齢化人口の増加

世界的な高齢人口の増加と寿命の延伸は、老年医学における主要な課題となっており、医薬品・医療機器複合製品のような高度な医療ソリューションへの需要を高めています。世界保健機関(WHO)によれば、2030年までに60歳以上の人口は6人に1人となり、高齢者人口は14億人に達すると予測されています。2050年までに、60歳以上の人口は全世界で21億人に達すると予測され、80歳以上の人口は4億2600万人に増加すると見込まれており、これは2020年の数値の3倍に相当します。このような人口動態の変化に伴い、加齢に伴う課題に対処するためのより効率的な治療ソリューションの創出が求められており、治療の効率性向上、患者の服薬遵守率向上、優れた健康成果をもたらす革新的な医薬品・医療機器複合製品の必要性が高まっています。その結果、高齢化する世界人口に向けた個別化ソリューションへの需要拡大を背景に、医薬品・医療機器複合製品市場の展望は引き続き非常に明るいものとなっています。

医薬品・医療機器複合製品産業のセグメンテーション:

IMARC Groupは、2025年から2033年までの世界・地域・国レベルでの予測とともに、グローバル医薬品・医療機器複合製品市場の各セグメントにおける主要トレンドの分析を提供しております。市場は製品、用途、エンドユーザーに基づいて分類されております。

製品別分析:

- 薬剤溶出ステント

- 経皮吸収パッチ

- 輸液ポンプ

- 薬剤溶出バルーン

- 吸入器

- その他

経皮吸収パッチは、長期間にわたり制御された確実な薬剤送達を可能とする特性から、24.2%の市場シェアで主導的地位を占めています。このアプローチは、定期的な服薬や侵襲的処置の必要性を排除することで、患者の服薬遵守率を向上させます。経皮パッチの非侵襲的特性は患者の快適性を高め、経口薬や注射に関連する合併症の可能性を低減します。さらに、経皮パッチは消化管を迂回することで肝臓での初回通過効果の影響を大きく受ける薬剤の吸収率を向上させます。その簡便な適用方法と目立たない性質も、慢性疾患の治療計画を日常生活に支障なく管理できるため、好まれる選択肢となっています。加えて、パッチの設計と技術の継続的な改善により、経皮吸収システムの適応性と有効性は向上しています。最新の医薬品・医療機器複合製品市場の動向では、特に慢性疾患の管理において、便利で効果的かつ非侵襲的な治療選択肢を提供できることから、経皮吸収パッチへの需要が高まっていることが示されています。

用途別分析:

- 心血管疾患

- 糖尿病

- がん治療

- 呼吸器疾患

- その他

呼吸器疾患は、喘息、慢性閉塞性肺疾患(COPD)、その他の様々な慢性呼吸器疾患が広く発生していることから、最大の市場シェアを占めています。これらの疾患は継続的な管理を必要とし、持続的な緩和を提供し患者の生活の質を向上させる効果的な治療法の需要を高めています。呼吸器疾患の複雑な性質は、しばしば高度な薬剤送達方法を必要とし、複合製品が特に有利な選択肢となります。呼吸器健康への認識の高まりに加え、世界的な汚染負荷の増加や生活習慣の影響も相まって、これらの疾患の有病率上昇につながっています。その結果、医療従事者は呼吸器ケアに特化した先進的な治療法と送達システムの開発に注力し、患者様の治療成果向上を推進しています。さらに、呼吸器疾患では正確かつ効果的な薬剤送達が頻繁に必要とされ、複合製品は標的療法の利点を提供するため、市場における重要性をさらに高めています。

エンドユーザー別分析:

- 病院

- 外来手術センター

- その他

病院は最大のセグメントを占め、48.7%の市場シェアを有しております。これは、複雑な症状を持つ多くの患者様が緊急かつ専門的な治療を必要とする医療システムにおいて、病院が不可欠な機能を果たしていることに起因します。病院は近代的な医療施設を備えており、医薬品・医療機器複合製品などの最先端治療の提供を可能にしております。病院における継続的なモニタリングと個別化された治療計画は、患者様の治療成果を向上させる革新的治療の導入を促進します。さらに、病院は臨床試験の中心地として機能することが多く、新技術や製品の臨床現場への迅速な導入を促進しています。医療従事者と資源が病院に集中していることで、複合製品の効率的かつ効果的な使用が可能となり、その適切な投与と監視が保証されます。加えて、世界的な医療サービス需要の高まりに伴い、病院は重篤な状態に対処する主要な場であり続けており、医薬品・医療機器複合製品市場における主導的役割を強化しています。

地域別分析:

- 北米

- アジア太平洋

- ヨーロッパ

- 中南米

- アメリカ合衆国

- カナダ

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他

- 中東・アフリカ

北米は、41.7%のシェアで市場をリードしております。これは、同地域の高度な医療、強固な規制枠組み、そして研究活動への多大な投資によるものです。同地域は、先進医療技術の広範な利用を促進する堅牢な医療システムの恩恵を受けております。多額の医療支出は、新たな医薬品・医療機器複合製品の迅速な導入を可能にし、市場拡大における同地域の優位性を強化しております。さらに、北米には著名な製薬企業や医療機器メーカーが拠点を置き、継続的なイノベーションと次世代治療法の進展を促進しています。加えて、医薬品・医療機器複合製品の開発と商業化を支援する先進的な製造能力への投資により、生産効率の向上が図られています。2024年には、PCI Pharma Services社が先進的な薬剤送達システムおよび医薬品・医療機器複合製品の臨床・商業組立を支援するため、アメリカおよびEUの施設に3億6500万ドルの投資を発表しました。主要プロジェクトには、ロックフォード(イリノイ州)、フィラデルフィア、ダブリンにおける拡張が含まれます。これらの開発は、注射剤形態および患者中心の包装におけるPCIのグローバル能力強化を目的としています。

主要地域別ポイント:

米国 医薬品・医療機器複合製品市場分析

北米において、米国が占める市場シェアは86.80%です。これは科学技術の進歩と、集中治療法への需要増加によるものです。材料科学と微細加工技術の急速な進歩により、薬剤溶出ステント、吸入器、埋め込み型インスリンポンプなど、投与精度・患者コンプライアンス・治療効果を向上させる先進的デリバリーシステムの開発が進んでいます。メーカー各社は生体適合性ポリマー、ナノ粒子キャリア、インテリジェントセンサーを積極的に活用し、持続的またはオンデマンドの薬剤送達を可能とする統合システムの開発を進めています。さらに、複合製品に関する明確な規制が承認プロセスを簡素化し、投資とイノベーションを促進しています。加えて、心臓病、糖尿病、がんなどの慢性疾患の増加が、低侵襲でより便利な治療選択肢への需要を加速させています。米国心臓協会によれば、米国では約48.6%の人が高血圧や冠動脈疾患など、様々な形態の心血管疾患を経験しています。国際糖尿病連合によれば、2024年には米国で3,850万人が糖尿病を患っています。これに加え、支払者システムや医療は価値に基づく医療を重視し、入院率の低減と長期的な健康成果の向上につながるソリューションを推進しています。製薬会社、医療機器企業、受託開発機関間の戦略的提携は製品パイプラインを加速させ、複合製品の市場投入を迅速化しています。

ヨーロッパにおける医薬品・医療機器複合製品市場分析

ヨーロッパの医薬品・医療機器複合製品市場の拡大は、主に在宅医療や自己管理療法への需要増加に牽引されており、信頼性が高く使いやすい投与システムが求められています。外来診療への移行や入院期間短縮の取り組みにより、輸液ポンプや自動注射器などのウェアラブル薬物送達デバイスの利用が増加しており、患者様がより自立して治療を管理できるようになっています。薬物送達システムの革新と個別化医薬品への注目の高まりが、より先進的でユーザーフレンドリーな複合製品の創出を促進しています。さらに、医療従事者や患者におけるこれらの製品の利点(コンプライアンス向上、標的送達、副作用の最小化など)への認識拡大が市場成長を後押ししています。ヨーロッパの規制環境はこれらの複雑な製品に対応しつつあり、製薬企業や医療機器メーカーの投資と革新を促進しています。例えば、2025年1月には英国政府が医薬品向け「革新的ライセンス・アクセス経路(ILAP)」を再導入しました。ILAP計画は、臨床開発の初期段階からILAPパートナーによる個別対応型かつ調整された支援を提供することで、革新的かつ変革的な医薬品および薬物・医療機器複合製品の市場投入までの時間を短縮することを目指しています。

アジア太平洋地域の医薬品・医療機器複合製品市場分析

アジア太平洋地域の医薬品・医療機器複合製品市場は、急速な都市化、医療意識の高まり、発展途上国における医療技術へのアクセス改善により成長しています。医療支出が増加する中産階級層の拡大が、利便性と有効性を兼ね備えた複合製品などの革新的治療法の需要を牽引しています。政府による医療インフラの強化や医薬品・医療機器の国内生産促進の取り組みも、市場成長にさらに寄与しています。さらに、喘息、がん、心臓病などの慢性疾患の有病率上昇により、特に自己投与に適した精密かつ効果的な治療法への継続的な需要が生じています。2023年、インド政府報道局(PIB)は国内で140万件以上のがん症例を報告しました。また『グローバル喘息報告書』によれば、2022年時点でインドでは約3,500万人が喘息の影響を受けています。加えて、低侵襲治療処置の普及やデジタルヘルス技術の薬剤送達システムへの統合が進み、患者の治療成果が向上するとともに、イノベーションが促進されています。

ラテンアメリカにおける医薬品・医療機器複合製品市場分析

ラテンアメリカにおける医薬品・医療機器複合製品市場は、医療インフラへの投資増加と保険適用範囲の拡大により影響を受けており、患者の革新的治療へのアクセスが向上しています。都市化の進展と生活様式の変化により、糖尿病や呼吸器疾患などの疾患症例が増加しており、効果的な薬剤送達手段の必要性が高まっています。例えば、国際糖尿病連合(IDF)によれば、ブラジルの糖尿病患者数は2024年に1,660万人に達しました。この数値は2050年までに2,400万人まで増加すると予測されています。さらに、この地域では製薬企業と医療機器メーカーの連携が強化され、地域のニーズに適した革新的な複合製品の創出が進んでいます。規制システムの強化や製品承認の迅速化を目指す政府の取り組みも、ラテンアメリカ全域での市場浸透をさらに促進しています。こうした要因が先進的な治療法や送達システムへの需要を形成し続ける中、ラテンアメリカの医薬品・医療機器複合製品市場は大幅な成長が見込まれています。

中東・アフリカ地域における医薬品・医療機器複合製品市場分析

中東・アフリカ地域の医薬品・医療機器複合製品市場は、医療インフラとアクセシビリティの向上に焦点を当てた政府主導の取り組みの拡大と、医療投資の増加に牽引され成長を続けています。例えば、サウジアラビア政府は2025年度予算において保健省(MoH)に99,279,673サウジアラビア・リヤル(SR)を割り当てており、2024年度の86,253,063SRと比較して顕著な増加を示しています。さらに、現地の医薬品製造能力の強化により、地域の医療ニーズに合わせた複合製品の供給が改善されています。予防医療や早期発見の重要性に対する認識の高まりは、慢性疾患や生活習慣病に対する複合治療法の採用を促進しています。加えて、公共部門と民間企業との連携により流通システムが強化され、地方や辺境地域を含む広範な地域での製品アクセスが保証されています。

競争環境:

医薬品・医療機器複合製品市場の主要企業は、個別化かつ効果的な治療オプションへの需要増加に対応するため、イノベーションと製品ラインの拡充に注力しております。薬剤送達システムの進化、医療機器機能の向上、患者アウトカムの改善を目的とした研究活動に多額の投資を行っております。技術革新の活用と製品開発の迅速化を図るため、戦略的提携や共同研究が構築されております。さらに、規制順守の確保と患者安全課題への対応は、引き続き重要な優先事項となっております。2025年、ワンソース・スペシャリティ・ファーマ社は、バンガロールにある主力医薬品・医療機器複合施設が米国食品医薬品局(USFDA)のコンプライアンス基準を維持していることを発表しました。2025年3月20日から28日にかけて実施された査察後、USFDAは4項目の指摘事項を含むForm 483を発行しましたが、これらは後に「自主的改善措置が必要」(VAI)と分類されました。この分類は、同施設が品質基準への継続的な遵守を維持していることを確認するものです。

本報告書では、医薬品・医療機器複合製品市場の競争環境を包括的に分析し、主要企業すべての詳細なプロファイルを提供しております。対象企業には以下が含まれます:

- Abbott Laboratories

- Baxter International Inc.

- Bayer AG

- Becton Dickinson and Company

- Boston Scientific Corporation

- GlaxoSmithKline plc

- Johnson & Johnson

- Medtronic plc

- Novartis AG

- Smith & Nephew plc

- Stryker Corporation

- Terumo Corporation

最新ニュースと動向:

- 2025年6月: OneSource Specialty Pharma Limitedは、インド・バンガロールにある主力製造拠点について、米国食品医薬品局(FDA)より「自主的改善措置指示(VAI)」の分類を取得し、継続的なコンプライアンス遵守を確認いたしました。同旗艦プラントであるユニット2は、医薬品・医療機器複合製品(DDC)、複雑な注射剤、生物学的製剤原薬における同社の生産能力の基盤を成しております。この節目は、ワンソース社の優れたコンプライアンス状態を示すとともに、品質に対する長年にわたる取り組みを強調するものです。

- 2025年5月:テルモ株式会社は、ドイツ・レバークーゼンにあるウーシーバイオロジクスの医薬品製造施設(DP)を約1億5000万ユーロで買収する計画を確認しました。テルモは東京に本社を置く薬剤送達デバイス及び医薬品・医療機器複合製品のメーカーです。この買収により、同社は最近取得した工場を初の国際的なCDMO製造拠点として活用し、製造能力の増強と国際的な対応力の向上を図る意向です。

- 2025年3月:DDLは、医薬品・医療機器複合製品の試験に特化した新たなGMP(医薬品製造管理及び品質管理)ラボを正式に開設いたしました。この戦略的拡張により、バイオテクノロジー、製薬、複合製品分野に対し、厳格かつ法令順守の試験サービスを提供するDDLの能力強化を図ります。

- 2025年2月: スーパーナス・ファーマシューティカルズ社は、重度のパーキンソン病(PD)に罹患した成人の運動変動を治療するための、世界初かつ唯一の皮下アポモルフィン注入デバイスとして、自社開発の医薬品・医療機器複合注射剤「ONAPGO(アポモルフィン塩酸塩)」について、米国食品医薬品局(FDA)の承認を正式に取得いたしました。スーパーナス社は、包括的な看護師研修プログラムやアクセス支援を含む専門家チームによるサポートのもと、2025年第2四半期にONAPGOの導入を予定しております。

- 2024年9月: PCIファーマサービス社は、臨床および商業レベルで最先端の薬剤送達技術を用いた医薬品・医療機器複合製品の最終組立・包装のためのインフラに3億6500万米ドル以上を投資することを発表しました。北米およびヨーロッパにおける新規・拡張サイトの両方を包含するこの取り組みは、PCIの国際投資計画の一環であり、将来の開発を支援することを目的としています。

ステークホルダーにとっての主な利点:

- IMARCのレポートは、2019年から2033年までの医薬品・医療機器複合製品市場における様々な市場セグメント、過去および現在の市場動向、市場予測、および市場力学に関する包括的な定量分析を提供します。

- 本調査研究は、グローバルな医薬品・医療機器複合製品市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場をステークホルダーが特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競合の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上で関係者の皆様を支援します。これにより、医薬品・医療機器複合製品産業内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、関係者の皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な産業動向

5 世界の医薬品・医療機器複合製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場分析

6.1 薬剤溶出ステント

6.1.1 市場動向

6.1.2 市場予測

6.2 経皮吸収パッチ

6.2.1 市場動向

6.2.2 市場予測

6.3 輸液ポンプ

6.3.1 市場動向

6.3.2 市場予測

6.4 薬剤溶出バルーン

6.4.1 市場動向

6.4.2 市場予測

6.5 吸入器

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 用途別市場分析

7.1 心血管

7.1.1 市場動向

7.1.2 市場予測

7.2 糖尿病

7.2.1 市場動向

7.2.2 市場予測

7.3 がん治療

7.3.1 市場動向

7.3.2 市場予測

7.4 呼吸器疾患

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場分析

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポートの5つの力分析

12.1 概要

12.2 バイヤーの交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 アボット・ラボラトリーズ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT 分析

14.3.2 バクスター・インターナショナル社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT 分析

14.3.3 バイエル AG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ベクトン・ディッキンソン・アンド・カンパニー

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ボストン・サイエンティフィック・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT 分析

14.3.6 グラクソ・スミスクライン社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 ジョンソン・エンド・ジョンソン

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 メドトロニック社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 ノバルティス AG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT 分析

14.3.10 スミス・アンド・ネフュー plc

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT 分析

14.3.11 ストライカー・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:グローバル:医薬品・医療機器複合製品市場:主な推進要因と課題

図2:世界:医薬品・医療機器複合製品市場:売上高(10億米ドル)、2019-2024年

図3:世界:医薬品・医療機器複合製品市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:医薬品・医療機器複合製品市場:製品別内訳(%)、2024年

図5:世界:医薬品・医療機器複合製品市場:用途別内訳(%)、2024年

図6:世界:医薬品・医療機器複合製品市場:エンドユーザー別内訳(%)、2024年

図7:世界:医薬品・医療機器複合製品市場:地域別内訳(%)、2024年

図8:世界:医薬品・医療機器複合製品(薬剤溶出ステント)市場:売上高(百万米ドル)、2019年及び2024年

図9:グローバル:医薬品・医療機器複合製品(薬剤溶出ステント)市場予測:売上高(百万米ドル)、2025-2033年

図10:グローバル:医薬品・医療機器複合製品(経皮吸収パッチ)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:薬物・医療機器複合製品(経皮吸収パッチ)市場予測:売上高(百万米ドル)、2025-2033年

図12:グローバル:医薬品・医療機器複合製品(輸液ポンプ)市場:売上高(百万米ドル)、2019年及び2024年

図13:グローバル:医薬品・医療機器複合製品(輸液ポンプ)市場予測:売上高(百万米ドル)、2025-2033年

図14:グローバル:医薬品・医療機器複合製品(薬剤溶出バルーン)市場:売上高(百万米ドル)、2019年及び2024年

図15:グローバル:医薬品・医療機器複合製品(薬剤溶出バルーン)市場予測:売上高(百万米ドル)、2025年~2033年

図16:グローバル:医薬品・医療機器複合製品(吸入器)市場:売上高(百万米ドル)、2019年及び2024年

図17:グローバル:医薬品・医療機器複合製品(吸入器)市場予測:売上高(百万米ドル)、2025年~2033年

図18:グローバル:医薬品・医療機器複合製品(その他製品)市場:売上高(百万米ドル)、2019年及び2024年

図19:グローバル:医薬品・医療機器複合製品(その他製品)市場予測:売上高(百万米ドル)、2025年~2033年

図20:グローバル:医薬品・医療機器複合製品(循環器系)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:医薬品・医療機器複合製品(心血管)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:医薬品・医療機器複合製品(糖尿病)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:医薬品・医療機器複合製品(糖尿病)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:医薬品・医療機器複合製品(がん治療)市場:売上高(百万米ドル)、2019年及び2024年

図25:世界:医薬品・医療機器複合製品(がん治療)市場予測:売上高(百万米ドル)、2025-2033年

図26:世界:医薬品・医療機器複合製品(呼吸器疾患)市場:売上高(百万米ドル)、2019年及び2024年

図27:世界:医薬品・医療機器複合製品(呼吸器疾患)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:医薬品・医療機器複合製品(その他の用途)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:医薬品・医療機器複合製品(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図30:グローバル:医薬品・医療機器複合製品(病院)市場:売上高(百万米ドル)、2019年及び2024年

図31:世界:医薬品・医療機器複合製品(病院)市場予測:売上高(百万米ドル)、2025-2033年

図32:世界:医薬品・医療機器複合製品(外来手術センター)市場:売上高(百万米ドル)、2019年及び2024年

図33:世界:医薬品・医療機器複合製品(外来手術センター)市場予測:売上高(百万米ドル)、2025-2033年

図34:世界:医薬品・医療機器複合製品(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年及び2024年

図35:グローバル:医薬品・医療機器複合製品(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図36:北米:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図37:北米:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図38:米国:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図39:米国:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図40:カナダ:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図41:カナダ:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025年~2033年

図42:アジア太平洋地域:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図43:アジア太平洋地域:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025年~2033年

図44:中国:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図45:中国:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図46:日本:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図47: 日本:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図48:インド:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図49:インド:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図50:韓国:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図51:韓国:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025年~2033年

図52:オーストラリア:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図53:オーストラリア:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025年~2033年

図54:インドネシア:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図55:インドネシア:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図56:その他地域:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図57:その他地域:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図58:ヨーロッパ:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図59:ヨーロッパ:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図60:ドイツ:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図61:ドイツ:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図62:フランス:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図63:フランス:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図64:英国:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図65:英国:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図66:イタリア:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図67:イタリア:医薬品・医療機器複合製品市場予測:売上高 (単位:百万米ドル)、2025-2033年

図68:スペイン:医薬品・医療機器複合製品市場:売上高(単位:百万米ドル)、2019年及び2024年

図69:スペイン:医薬品・医療機器複合製品市場予測:売上高(単位:百万米ドル)、2025-2033年

図70:ロシア:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図71:ロシア:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025年~2033年

図72:その他地域:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図73:その他地域:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図74:ラテンアメリカ:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図75:ラテンアメリカ:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図76:ブラジル:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図77:ブラジル:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図78:メキシコ:医薬品・医療機器複合製品市場:売上高 (百万米ドル)、2019年及び2024年

図79:メキシコ:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図80:その他地域:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図81:その他地域:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図82:中東・アフリカ地域:医薬品・医療機器複合製品市場:売上高(百万米ドル)、2019年及び2024年

図83:中東・アフリカ地域:医薬品・医療機器複合製品市場:国別内訳(%)、2024年

図84:中東・アフリカ地域:医薬品・医療機器複合製品市場予測:売上高(百万米ドル)、2025-2033年

図85:グローバル:医薬品・医療機器複合製品産業:SWOT分析

図86:グローバル:医薬品・医療機器複合製品産業:バリューチェーン分析

図87:グローバル:医薬品・医療機器複合製品産業:ポーターの5つの力分析

表一覧

表1:グローバル:医薬品・医療機器複合製品市場:主要産業ハイライト、2024年および2033年

表2:グローバル:医薬品・医療機器複合製品市場予測:製品別内訳(単位:百万米ドル)、2025-2033年

表3:グローバル:医薬品・医療機器複合製品市場予測:用途別内訳(単位:百万米ドル)、2025-2033年

表4:グローバル:医薬品・医療機器複合製品市場予測:エンドユーザー別内訳(百万米ドル)、2025-2033年

表5:グローバル:医薬品・医療機器複合製品市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表6:グローバル:医薬品・医療機器複合製品市場:競争構造

表7:グローバル:医薬品・医療機器複合製品市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)