❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

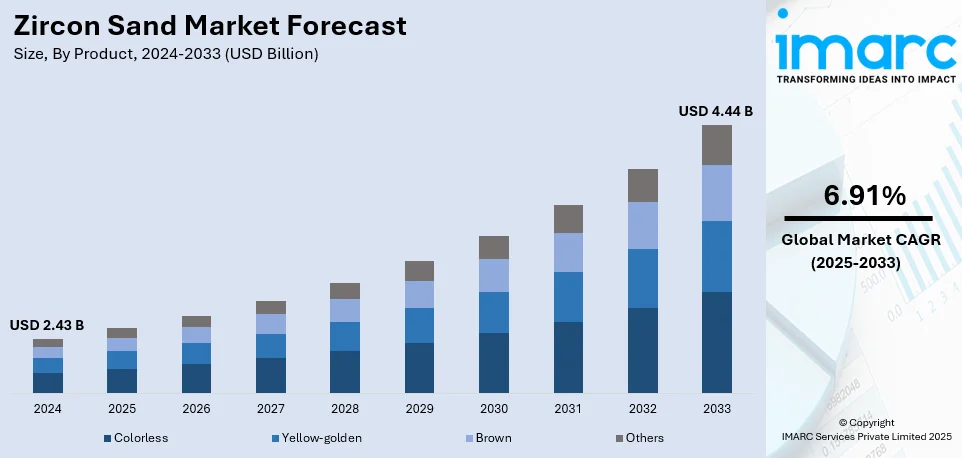

世界のジルコンサンド市場は、2024年に24.3億米ドルと評価され、2033年には44.4億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.91%で成長する見込みです。2024年にはアジア太平洋地域が市場シェアの38.6%以上を占め、市場を牽引しています。急速な工業化、建設業界の大幅な拡大、製品の優れた特性による広範な採用、抽出技術の進歩、インフラ開発への投資増加が、市場成長の主要因となっています。

ジルコンサンドは、セラミックス、耐火物、鋳造用途において極めて重要な役割を果たしており、その優れた耐熱性と耐久性により、セラミックタイル、衛生陶器、精密鋳造材料の製造に不可欠です。特に新興市場における建設業や自動車産業は、ジルコンベース製品の重要な需要ドライバーです。また、加工技術の進歩により、品質が向上し、特殊化学品やジルコニウムベース化合物への用途も拡大しています。しかし、原材料価格の変動や、採掘・生産プロセスに影響を与える環境規制の強化といった課題にも直面しています。

米国市場は、セラミックスおよび高性能鋳造産業からの堅調な需要に支えられ、引き続き堅調です。建設・インフラプロジェクトは高品質セラミックタイルの需要を促進し、自動車・航空宇宙分野は精密鋳造用途でジルコンに依存しています。例えば、2024年2月には、米国のウラン精製所の唯一の所有者であるエナジー・フューエルズ社が、世界最大のジルコン鉱床と重要な希土類元素埋蔵量を持つアストロン・コーポレーションのドナルド・プロジェクトに2億600万米ドルを投資する計画を発表しました。持続可能な採掘と環境コンプライアンスへの規制の焦点が、市場慣行を形成しています。技術革新と効率的な資源利用は、米国を世界のジルコンサンドトレンドにおける重要な貢献者として位置づけ、品質と革新に重点を置いています。

市場のトレンドとしては、新興経済国における急速な工業化が挙げられます。製造業、鉱業、電力、水道、廃棄物管理などの産業部門は成長を経験しており、鋳造やセラミックス用途でのジルコンサンドの需要が高まっています。鋳造所はジルコンサンドの優れた熱特性を利用して、金属鋳造時の高温に耐える金型を製造し、セラミックス産業は耐食性を活用して建設・産業用の耐久性のある製品を製造しています。都市開発における建物や交通システムの建設を通じた製品の広範な利用も市場成長を支えています。

航空宇宙や原子力エネルギーなどの分野における技術進歩も、ジルコンサンドの需要を牽引しています。これらの分野の高度な用途では、極端な温度、放射線、化学物質への曝露に耐えられる材料が必要とされます。ジルコンサンドは、高融点、化学的安定性、耐久性の独自の組み合わせにより、航空機エンジン、ロケットノズル、原子炉ライニングの部品製造において不可欠な要素となっています。

世界的に拡大する建設部門も、ジルコンサンドの需要に大きく貢献しています。都市化の進展とインフラプロジェクトの活況により、耐久性があり耐候性のある材料の必要性が高まっています。ジルコンサンドは、過酷な環境条件に耐える能力と、耐火物における高温に耐える能力を兼ね備えているため、建設関連用途に最適な選択肢です。都市が発展し近代化するにつれて、ジルコンサンドから作られる高品質のセラミックス、タイル、耐火材料の需要は増加し続けており、将来の建築環境を形成する上でその重要な役割を確固たるものにしています。

製品セグメントでは、無色ジルコンサンドが優位を占めています。これは、無色ジルコンサンドが着色されたものと比較して高い純度レベルを持つためです。この純度は、セラミックス、耐火物、航空宇宙やエレクトロニクスなどの重要産業で使用される高性能材料の製造において、一貫性、透明性、不純物の不在が不可欠な用途で重要です。さらに、無色ジルコンサンドの中立的な外観は多用途性をもたらし、最終製品の美的または機能的品質に影響を与えることなく、様々な製品に容易に統合できます。無色ジルコンサンドの需要は、その優れた熱的、化学的、物理的特性に依存する産業の厳格な品質基準と一致しています。

ジルコンサンドは、多様な産業用途の厳しい要件を満たす上で極めて重要な材料である。

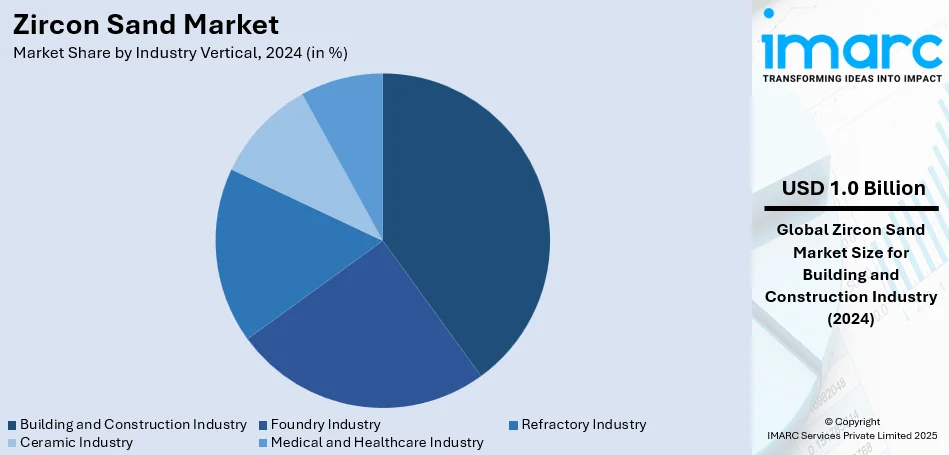

産業分野別では、建設業界が2024年に市場シェア約32%を占め、最大の市場を牽引している。これは、ジルコンサンドが持つ高い耐火性、耐腐食性、耐摩耗性といった優れた特性に起因し、耐火レンガ、るつぼ、鋳物コーティングの製造に不可欠な材料となっているためである。世界的な都市化とインフラ整備の進展が需要を押し上げ、ジルコンベースの材料は効率的かつ費用対効果の高い目標達成に貢献している。極端な温度や環境条件に耐えうる能力も、建設分野におけるジルコンサンドの優位性を確立し、市場支配に大きく貢献している。

地域別では、アジア太平洋地域が2024年に38.6%以上の市場シェアを占め、最大の市場となっている。この優位性は、中国やインドなどの急速な工業化が、セラミックス、鋳物、建設といった分野でジルコンサンドの大きな需要を生み出していることによる。これらの国のインフラプロジェクトの急増、都市化、製造活動には、ジルコンサンドの耐熱性と耐久性が不可欠である。熟練した労働力、確立されたサプライチェーン、有利な行政政策、研究開発への投資、技術進歩への注力も、この地域の競争優位性を高めている。

北米のジルコンサンド市場は、セラミックス、耐火物、鋳物産業におけるジルコンの高い熱安定性と耐摩耗性への需要増に牽引されている。特に米国は2024年に北米市場の88.00%を占め、セラミックス、自動車、エネルギー産業が主要な推進力となっている。自動車産業では触媒コンバーター製造に不可欠であり、セラミックス産業(タイル、衛生陶器)の拡大も需要を堅調に保つ。国内採掘促進や輸入依存度低減を目指す政府の取り組み、生産技術の進歩、環境配慮型材料やエレクトロニクス・化学処理などのハイテク用途での利用拡大が成長機会を提供。北米全体では、建設および自動車セクターが高品質セラミックタイルや精密鋳造の需要を促進し、製造プロセスの進歩や化学用途でのジルコン使用増も市場拡大に貢献している。例えば、重要鉱物(チタン、ジルコニウム)の採掘再開への投資も行われている。確立されたサプライチェーンとグローバルな輸入アクセスは強みだが、原材料価格の変動や環境規制が課題である。

欧州のジルコンサンド市場は、セラミックス、エレクトロニクス、金属生産といった主要産業におけるジルコニウム製品の需要に影響されている。建設部門がこの需要を牽引し、欧州の建設市場は2023年に33.8億ドルの規模に達した。特にイタリア、スペイン、ドイツなどでの高品質セラミックスの需要増加が市場拡大を支え、ジルコンサンドはセラミックタイル生産の重要な原材料である。自動車分野におけるジルコンベースの触媒コンバーターの需要増加も市場成長を促進。欧州の持続可能性への注力は、ジルコンサンドが主要材料となる環境に優しい耐火物の需要増加にもつながっている。原子力エネルギーおよび航空宇宙産業への投資も市場成長をさらに後押ししており、グリーン技術と製造プロセスへの推進が相まって、欧州市場には明るい見通しが広がっている。

ジルコンサンド市場は、世界的な急速な都市化、自動車・航空宇宙産業の成長、インフラプロジェクトの拡大、およびエレクトロニクスや再生可能エネルギーなどのハイテク用途の需要増加により、堅調な成長を遂げています。特に、セラミックス、耐火物、鋳造産業における需要が顕著です。

アジア太平洋地域(APAC)は、年間3%の都市化率と中国・インドにおける建設ブームがセラミックス需要を牽引し、市場を主導しています。同地域の自動車・航空宇宙産業もジルコニウムベース製品の需要を高め、中国・インドのインフラプロジェクトは耐火物製造におけるジルコンサンドの必要性を増大させています。オーストラリアやインドネシアの豊富な鉱物資源も、この地域を主要な供給源として確立しています。

ラテンアメリカでは、ブラジルやメキシコを中心に、80%に達する高い都市化率がセラミックス、特にタイルや衛生陶器の需要を促進しています。また、自動車・航空宇宙産業もジルコニウム製品の需要に貢献し、ブラジルのジルコン鉱床が地域の市場における重要な役割を支えています。

中東およびアフリカ地域では、建設・インフラ部門の成長がセラミック材料の需要を押し上げています。再生可能エネルギープロジェクト、特に原子力発電所への注力もジルコニウムベース製品の需要を刺激しています。さらに、2024年から2032年にかけて年平均成長率20.84%で成長が予測される自律走行車市場は、自動車用途におけるジルコンベース部品の需要をさらに加速させると見られています。アフリカ諸国におけるジルコン鉱床の存在も、この地域の市場見通しを強化しています。

ジルコンサンド市場は、世界的な大手企業と地域メーカーがひしめき合う競争の激しい環境にあります。企業は製品品質の向上、コスト管理、資源効率の高い採掘慣行に注力し、市場での地位を強化しています。主要企業は、セラミックス、鋳造、特殊化学品など多様な産業からの需要増に対応するため、地理的拠点を拡大しています。しかし、原材料価格の変動や厳しい環境規制が課題となっています。例えば、2023年8月には、世界第3位のジルコン生産者であるPyx Resources Limitedが、48ktのプレミアムジルコンの採掘・加工承認を取得しました。また、原材料の安定供給と市場競争力の維持のため、企業間の提携や長期供給契約が増加しています。主要企業には、Eramet、Foskor Zirconia (PTY) Limited、Iluka Resources Limited、Kenmare Resources plc、Luxfer MEL Technologies (Luxfer Group)、Rio Tinto、Tronox Holdings plcなどが挙げられます。

最近の動向としては、2023年2月に中国交通建設公司がロシアのチタン資源会社Rustitanとピジェムスコエ鉱山プロジェクトで提携し、チタン、ジルコン、鉄鉱石、金の採掘と北極海航路経由の輸出インフラ開発を進めることが発表されました。また、2023年11月には、Appian Capital Advisory LLPがIluka Resourcesから米国バージニア州の高品質鉱物砂鉱床(ジルコンを含む)と加工施設を買収し、国内供給の強化とポートフォリオの拡充を図りました。

本レポートは、2019年から2033年までのジルコンサンド市場の包括的な定量分析を提供し、市場の動向、予測、推進要因、課題、機会を詳細に探求しています。製品(無色、黄金色、茶色など)、産業分野(鋳造、耐火物、セラミックス、医療・ヘルスケア、建設など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価が含まれます。ステークホルダーは、ポーターのファイブフォース分析や競争環境の分析を通じて、市場の競争レベルと主要企業の現状を理解することができます。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のジルコンサンド市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のジルコンサンド市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のジルコンサンド市場 – 製品別内訳

6.1 無色

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 黄金色

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 茶色

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024)

6.4.2 市場予測 (2025-2033)

6.5 製品別魅力的な投資提案

7 世界のジルコンサンド市場 – 産業分野別内訳

7.1 鋳造産業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 耐火物産業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 セラミック産業

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 医療・ヘルスケア産業

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 建築・建設産業

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 産業分野別魅力的な投資提案

8 世界のジルコンサンド市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 製品別市場内訳

8.1.1.4 産業分野別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 製品別市場内訳

8.1.2.4 産業分野別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 製品別市場内訳

8.2.1.4 産業分野別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 製品別市場内訳

8.2.2.4 産業分野別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 イギリス

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 製品別市場内訳

8.2.3.4 産業分野別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 製品別市場内訳

8.2.4.4 産業分野別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 製品別市場内訳

8.2.5.4 産業分野別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024)

8.3.1.3 製品別市場内訳

8.3.1.4 産業分野別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 製品別市場内訳

8.3.2.4 産業分野別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 製品別市場内訳

8.3.3.4 産業分野別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 製品別市場内訳

8.3.4.4 産業分野別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 製品別市場内訳

8.3.5.4 産業分野別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 製品別市場内訳

8.3.6.4 産業分野別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 製品別市場内訳

8.4.1.4 産業分野別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 製品別市場内訳

8.4.2.4 産業分野別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 製品別市場内訳

8.5.4 産業分野別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のジルコンサンド市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロフィール

10.1 エラメット

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースおよびイベント

10.2 フォスコア・ジルコニア (PTY) リミテッド

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースおよびイベント

10.3 イルカ・リソーシズ・リミテッド

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースおよびイベント

10.4 ケンメア・リソーシズ plc

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースおよびイベント

10.5 ラックスファーMELテクノロジーズ (ラックスファーグループ)

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースおよびイベント

10.6 リオ・ティント

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 財務状況

10.6.5 SWOT分析

10.6.6 主要ニュースおよびイベント

10.7 トロノックス・ホールディングス plc

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースおよびイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界のジルコンサンド市場 – 業界分析

11.1 促進要因、阻害要因、および機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

ジルコンサンドは、ケイ酸ジルコニウム(ZrSiO4)を主成分とする天然の鉱物砂です。高い融点、優れた耐熱性、化学的安定性、低い熱膨張率、そして高い屈折率といった特徴を持ちます。主に砂鉱床から採掘され、その独特な物理的・化学的性質から、様々な産業分野で重要な原料として利用されています。

ジルコンサンドの種類としては、一般的に化学組成は一定ですが、粒度や純度によって区別されることがあります。例えば、不純物含有量が非常に少なく、特定の高性能用途に適した「高純度ジルコンサンド」や、一般的な鋳物砂や耐火物に使用される「標準ジルコンサンド」があります。また、ジルコンサンドをさらに微粉砕したものは「粉砕ジルコン」と呼ばれ、顔料や研磨材などの用途に供されます。これらの違いは、最終製品の品質や性能に大きく影響するため、用途に応じて適切なグレードが選定されます。

主な用途としては、まず「鋳物砂」が挙げられます。ジルコンサンドは、その高い耐熱性と低い熱膨張率により、精密鋳造や特殊合金鋳造における型砂として広く利用されています。これにより、鋳物の寸法精度向上や表面品質の改善に大きく貢献します。次に、「耐火物」の分野では、高温に耐える性質から、窯業炉の内張り、るつぼ、耐火レンガなどの製造に不可欠な原料です。さらに、「セラミックス」の原料としても重要であり、特に電子セラミックスやファインセラミックスといった高品質な製品の製造に用いられます。また、酸化ジルコニウム(ジルコニア)の原料として、「顔料」や陶磁器の「釉薬」にも使用され、美しい白色や光沢を生み出します。その高い硬度から「研磨材」としても利用されるほか、歯科材料、核燃料被覆材(ジルコニウム金属の原料)、特殊ガラス、宝飾品(人工ダイヤモンドであるキュービックジルコニアの原料)など、非常に多岐にわたる分野でその価値を発揮しています。

関連技術としては、ジルコンサンドから高純度な酸化ジルコニウム(ジルコニア)を製造する「ジルコニア製造技術」が挙げられます。ジルコニアは、構造セラミックス、酸素センサー、燃料電池、歯科材料など、多くの先端技術製品に応用されています。また、ジルコンサンドは耐食性に優れた「ジルコニウム金属」の主要な原料でもあり、核燃料被覆管や化学プラントの部品などに使われるジルコニウムの精錬技術も密接に関連しています。ジルコンサンドを型砂として用いる「精密鋳造技術」は、航空宇宙産業や医療機器など、高精度が求められる分野で常に進化を続けています。さらに、資源の有効活用と環境負荷低減の観点から、使用済みジルコンサンドの回収・再利用を可能にする「リサイクル技術」の開発も進められており、持続可能な産業活動に貢献しています。