❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

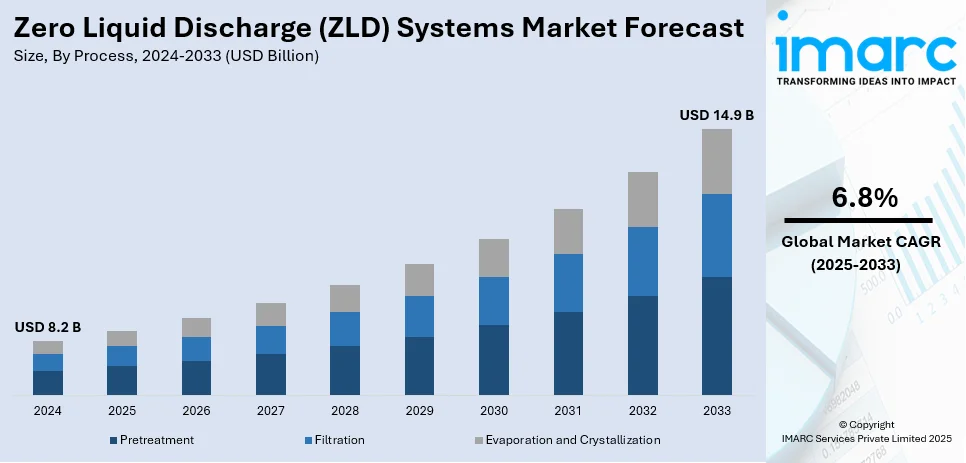

世界のゼロ液体排出(ZLD)システム市場は、2024年に82億ドルと評価され、2033年までに149億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.8%で成長が見込まれます。アジア太平洋地域は2024年に36.3%以上の市場シェアを占め、市場を牽引しています。これは、厳しい環境政策、持続可能な水処理技術への需要の高まり、廃水排出量の削減と資源効率の向上を目指すZLDシステムの急速な導入が背景にあります。

市場の主な推進要因としては、世界的な廃水処理とリサイクルに関する厳格な規制、特に乾燥地域における水不足の深刻化、そして発電、化学、繊維などの産業における水のリサイクルと有用な副産物の回収ニーズが挙げられます。ろ過技術の進歩と持続可能な慣行への意識向上も市場を刺激し、資源効率を高め運用コストを削減する水処理システムの導入を促しています。

米国は、強力な法的基盤、科学技術の急速な進歩、多様な産業スペクトルにより、主要な市場牽引役として際立っています。廃水処理と排出に関する厳格な規制は、米国の様々な産業にZLDソリューションの採用を促しています。持続可能性、資源保全、水不足への対応が水管理システムの需要をさらに押し上げています。研究開発への多額の投資に支えられたZLD技術の進歩は、米国を世界市場のトレンドを形成し、様々な産業における先進的な水リサイクルソリューションの導入を促進する上で重要な位置に置いています。

ZLDシステム市場の主要トレンドは以下の通りです。

1. **先進膜技術の採用増加**: 廃水からの汚染物質除去効果が高いため、ナノろ過や逆浸透(RO)などの先進膜技術の導入が顕著です。RO膜市場は2024年に47億ドルに達しました。例えば、NX Filtrationはメキシコで水不足対策の間接飲用水再利用システム向けにナノろ過膜を供給する契約を獲得しました。これらの技術は、従来の熱プロセスに比べてエネルギー消費が少なく、費用対効果が高いため、持続可能性を重視する産業、特に多量の水を使用する分野で需要が高まっています。

2. **自動化とデジタル監視技術の統合**: スマート制御システムの導入により、ZLD運用のリアルタイム監視と予防保全が可能になり、市場成長に大きく貢献しています。例えば、SUEZとSchneider Electricは、水循環管理におけるデジタルソリューションの実行を促進するための提携を発表しました。この提携により、SUEZのデジタル製品群「AQUAADVANCED」がSchneiderの「Ecostruxure」に統合されます。このトレンドは、システム効率の向上、ダウンタイムの削減、運用コストの低減をもたらし、ZLDソリューションの魅力を高めています。IoT対応デバイスとデータ分析の活用は、水処理運用の精度を向上させ、資源管理と環境プロトコル順守に大きく貢献しています。

3. **エネルギー効率の高いソリューションへの傾倒**: ZLDシステムに伝統的に伴う高いエネルギー消費を削減する動きが市場成長を牽引しています。膜技術と熱技術を組み合わせたハイブリッドZLDシステムは、高い回収率を維持しつつエネルギー消費を削減できるため、注目を集めています。エネルギー回収技術の進歩と再生可能エネルギー源のZLDプロセスへの統合は、より持続可能なシステムへの道を開いています。これは、運用コストとカーボンフットプリントの削減を目指す産業トレンドとも一致しています。例えば、Globe Textile India Limitedは、ZLDシステムを通じてエネルギー消費を削減し、水のリサイクルを強化するためにGlobe Denwash Private Limitedを買収しました。

ZLDシステム市場は、プロセス、システム、技術、最終用途産業に基づいて分類されています。プロセス別では、蒸発・結晶化が2024年に約49.7%を占める最大のコンポーネントです。また、前処理プロセスも、有機物、汚染物質、懸濁固形物の除去を通じて、システム全体の効率向上と後続処理段階の寿命延長に不可欠な役割を果たすため、世界的に優位な地位を占めています。

ゼロ液体排出(ZLD)システムは、エネルギー消費を最小限に抑えつつ、汚染、運用、スケール問題を低減し、効果的なゼロ液体排出を達成するために不可欠な要素です。

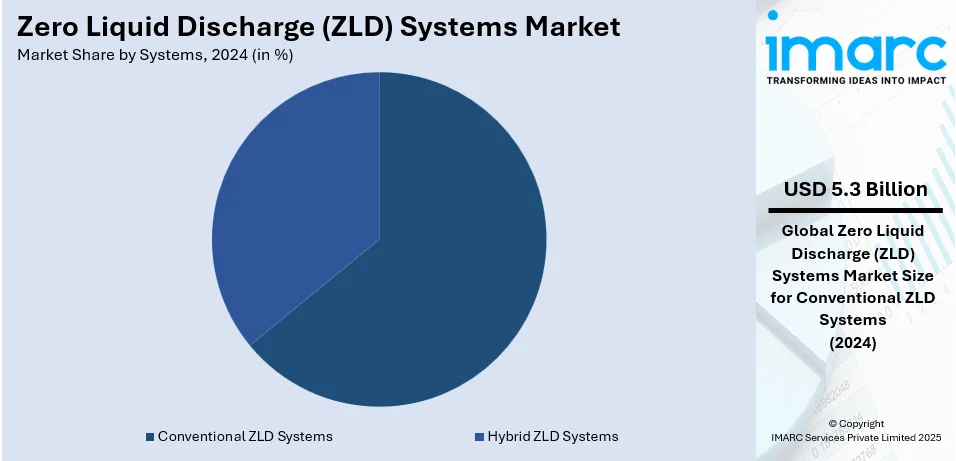

2024年の市場分析では、システム別では従来のZLDシステムが市場の約64.2%を占め、主導的な地位にあります。これは、その確かな信頼性、幅広い産業での採用、ほぼ完全な水回収能力、および複雑な廃水処理における高い有効性によるものです。特に、熱結晶化や蒸発プロセスを利用するこれらのシステムは、厳格な排出基準と大量の廃水を持つセクターで好まれています。

技術別では、熱ベースの技術が市場の約58.4%を占め、優位性を保っています。この技術は、産業廃水中の極めて高い汚染レベルを処理する能力に優れています。2024年6月の研究論文では、太陽エネルギーを利用して淡水を生成する界面太陽蒸発という持続可能な熱ベースのZLDシステムが開発されました。蒸発器や結晶化装置を含むこの技術は、ほぼ完全な水回収と固形廃棄物の最小化を実現します。エネルギー消費は高いものの、複雑な廃水に対する堅牢性から、石油・ガス、発電、化学などの厳格な環境規制が課される分野で理想的な選択肢とされています。

最終用途産業別では、発電産業が市場の約40.0%を占め、最大のシェアを誇ります。これは、大量の廃水管理に対する強い需要と厳格な環境ガイドラインに起因しています。発電所、特に熱プロセスを利用する施設では、コンプライアンス遵守と環境負荷低減のために効果的な水処理ソリューションが求められており、資源保全、水関連の運用リスク低減、持続可能性への注力がZLDシステムの導入をさらに促進しています。

地域別分析では、2024年にはアジア太平洋地域が36.3%以上の最大の市場シェアを占めました。しかし、北米地域も、厳格な環境政策と多様な産業における堅調な需要により、世界市場で最大の地域市場を構成しています。特に米国では、持続可能な水管理技術への大規模な投資が市場拡大を後押ししています。米国環境保護庁によると、米国では毎日約340億ガロンの廃水が処理されており、デジタル監視技術やエネルギー効率の高いアプローチの進歩も、高度なZLDシステムの採用を促進しています。

米国市場は、クリーンウォーター法や国家汚染物質排出除去システム(NPDES)などの厳格な環境規制により拡大しています。発電、化学、製薬などの産業における持続可能な水管理ソリューションの採用増加に加え、農業や食品加工といった水多消費産業もコンプライアンスと資源効率のためにZLDを導入しています。水不足の懸念と高い産業排出量も、高度なZLD技術の必要性を高めています。エネルギー効率の高い膜ベースやハイブリッドZLDシステムなどの技術進歩、シェールガス産業の廃水処理ニーズ、超純水を必要とする半導体製造の成長も需要を押し上げています。

アジア太平洋地域のZLDシステム市場は、中国やインドなどの国々における急速な工業化、水質汚染の増加、厳格な環境規制が主な成長要因です。中国の「水十条」やインドの繊維・化学産業に対するZLD義務化などの取り組みも導入を促進しています。WHO/UNICEFの推計によると、約5億人が基本的な水供給を欠き、11.4億人が衛生設備を利用できないという水不足の課題も、廃水管理と水再利用技術の緊急性を強調しています。エレクトロニクス、製薬、発電などの製造業は、規制遵守だけでなく、節水のためにもハイエンドZLDソリューションを採用しています。費用対効果の高い膜技術やハイブリッドZLDシステムは、環境に優しくエネルギー効率が高いため、重要性を増しています。

欧州のZLDシステム市場は、EU水枠組み指令や産業排出指令を含む厳格な廃水排出規制によって牽引されています。特に南欧における水質汚染と淡水不足への懸念が、産業界にZLD技術の採用を促しています。化学、製薬、発電部門が主要な牽引役であり、運用コストを削減しつつ環境規制への準拠を目指しています。資源回収と水再利用を重視する循環経済の原則も地域で浸透しており、ZLDの採用をさらに後押ししています。蒸発器や結晶化装置などのエネルギー効率の高い技術は、コスト削減と環境影響の観点から需要が高まっています。

ゼロ液体排出(ZLD)システム市場は、世界的な水不足の深刻化、環境規制の強化、急速な産業化、政府によるグリーン技術推進、そして企業の持続可能性へのコミットメントの高まりを背景に、著しい成長を遂げています。

欧州市場では、沿岸地域における脱塩プロジェクト、特に産業用途での拡大が市場成長を後押ししています。水使用量の最小化と効率の最大化を目指す欧州産業にとって、ZLD技術は環境責任と費用対効果の両方を確保するための不可欠なツールと見なされています。

ラテンアメリカ市場は、ブラジル、メキシコ、チリを中心に、産業化の進展、水不足の深刻化、環境規制の厳格化によって牽引されています。2019年には世界の鉱業生産の6.6%を占めた鉱業は、廃水管理に関する環境要件を遵守するためZLDシステムへの需要を生み出しています。また、政府による持続可能な水管理インフラへの投資や、食品・飲料、繊維産業の活況も市場を支えています。

中東・アフリカ市場では、水不足、廃水に関する政府規制、産業への投資が成長の主な要因です。特に石油・ガス産業は、水の再利用を最大化し、環境規制を満たすためにZLDソリューションへの需要を牽引しており、2025年から2033年にかけて年平均成長率6.30%が見込まれています。アフリカの鉱業および発電産業も市場成長を支えています。さらに、GCC諸国、特にサウジアラビアとUAEで実施されている野心的な水持続可能性プログラムがZLDの導入を加速させています。

競争環境においては、ZLDシステム市場の主要企業は、水の回収と再利用を可能にし、廃棄物と環境負荷を最小限に抑える革新的なソリューションを提供しています。主なトレンドとしては、水回収効率を高める膜ろ過技術の採用増加、システム監視と制御を向上させるための自動化とIoTの統合が挙げられます。また、厳格な環境規制と持続可能な水管理の必要性から、発電、繊維、製薬などの産業におけるZLD需要が高まっています。エネルギー回収技術の進歩もZLDシステムの費用対効果を改善し、より広範な産業での利用を促進しています。主要企業には、Alfa Laval、Aquatech、GEA Group、Thermax Limited、Veolia Water Technologiesなどが名を連ねています。

最近の動向として、2024年4月にはThermaxがプネに水・廃水処理システム製造の新工場を設立し、ZLDソリューション、下水処理プラント(STP)、逆浸透(RO)、排水再利用システム(ERS)に注力することを発表しました。2024年5月には、Veolia Water Technologiesが中国で初の再生プラントを開設し、超純水および処理水の需要に対応することで事業拡大を図っています。2023年10月には、Murugappa Water Technology and Solutions (MWTS)がScalene Livprotecと提携し、生物学的、化学的、ROプロセスに依存せず、物理学の原理を用いて廃水を飲料水基準まで処理する画期的な技術「Aquatron」を発表しました。これはZLD達成と有害化学物質排出回避を目指すものです。2022年3月には、UFlexのノイダにある化学品生産ユニットがZLDステータスを達成し、膜バイオリアクター(MBR)、逆浸透(RO)、攪拌薄膜乾燥機(AFTD)などの技術を用いて排水を処理し、ボイラー給水や冷却塔補給水として再利用しています。

本レポートは、2019年から2033年までのZLDシステム市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略的な意思決定を行うのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のゼロ液体排出(ZLD)システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 プロセス別市場内訳

6.1 前処理

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ろ過

6.2.1 市場トレンド

6.2.2 市場予測

6.3 蒸発と結晶化

6.3.1 市場トレンド

6.3.2 市場予測

7 システム別市場内訳

7.1 従来型ZLDシステム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ハイブリッドZLDシステム

7.2.1 市場トレンド

7.2.2 市場予測

8 技術別市場内訳

8.1 熱ベース

8.1.1 市場トレンド

8.1.2 市場予測

8.2 膜ベース

8.2.1 市場トレンド

8.2.2 市場予測

9 最終用途産業別市場内訳

9.1 電力

9.1.1 市場トレンド

9.1.2 市場予測

9.2 石油・ガス

9.2.1 市場トレンド

9.2.2 市場予測

9.3 冶金・鉱業

9.3.1 市場トレンド

9.3.2 市場予測

9.4 化学・石油化学

9.4.1 市場トレンド

9.4.2 市場予測

9.5 製薬

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アルファ・ラバル

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 アクアテック

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 ENCONエバポレーター

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 GEAグループ アクチェンゲゼルシャフト

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 グラディアント・コーポレーション

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 H2O GmbH

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 ペトロ・セップ・コーポレーション

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 プラージ・インダストリーズ

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 ソルトワークス・テクノロジーズ株式会社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 サーマックス・リミテッド

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 東芝株式会社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ヴェオリア・ウォーター・テクノロジーズ株式会社

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図のリスト

図1:世界のゼロ液体排出システム市場:主要な推進要因と課題

図2:世界のゼロ液体排出システム市場:売上高(10億米ドル)、2019-2024年

図3:世界:ゼロ液体排出システム市場予測:売上高(10億米ドル単位)、2025年~2033年

図4:世界:ゼロ液体排出システム市場:プロセス別内訳(%単位)、2024年

図5:世界:ゼロ液体排出システム市場:システム別内訳(%単位)、2024年

図6:世界:ゼロ液体排出システム市場:技術別内訳(%単位)、2024年

図7:世界:ゼロ液体排出システム市場:最終用途産業別内訳(%単位)、2024年

図8:世界:ゼロ液体排出システム市場:地域別内訳(%単位)、2024年

図9:世界:ゼロ液体排出システム(前処理)市場:売上高(100万米ドル単位)、2019年および2024年

図10:世界:ゼロ液体排出システム(前処理)市場予測:売上高(100万米ドル単位)、2025年~2033年

図11:世界:ゼロ液体排出システム(ろ過)市場:売上高(100万米ドル単位)、2019年および2024年

図12:世界:ゼロ液体排出システム(ろ過)市場予測:売上高(100万米ドル単位)、2025年~2033年

図13:世界:ゼロ液体排出システム(蒸発および結晶化)市場:売上高(100万米ドル単位)、2019年および2024年

図14:世界:ゼロ液体排出システム(蒸発および結晶化)市場予測:売上高(100万米ドル単位)、2025年~2033年

図15:世界:ゼロ液体排出システム(従来型ZLDシステム)市場:売上高(100万米ドル単位)、2019年および2024年

図16:世界:ゼロ液体排出システム(従来型ZLDシステム)市場予測:売上高(100万米ドル単位)、2025年~2033年

図17:世界:ゼロ液体排出システム(ハイブリッドZLDシステム)市場:売上高(100万米ドル単位)、2019年および2024年

図18:世界:ゼロ液体排出システム(ハイブリッドZLDシステム)市場予測:売上高(100万米ドル単位)、2025年~2033年

図19:世界:ゼロ液体排出システム(熱ベース)市場:売上高(100万米ドル単位)、2019年および2024年

図20:世界:ゼロ液体排出システム(熱ベース)市場予測:売上高(100万米ドル単位)、2025年~2033年

図21:世界:ゼロ液体排出システム(膜ベース)市場:売上高(100万米ドル単位)、2019年および2024年

図22:世界:ゼロ液体排出システム(膜ベース)市場予測:売上高(100万米ドル単位)、2025年~2033年

図23:世界:ゼロ液体排出システム(電力)市場:売上高(100万米ドル単位)、2019年および2024年

図24:世界:ゼロ液体排出システム(電力)市場予測:売上高(100万米ドル単位)、2025年~2033年

図25:世界:ゼロ液体排出システム(石油・ガス)市場:売上高(100万米ドル単位)、2019年および2024年

図26:世界:ゼロ液体排出システム(石油・ガス)市場予測:売上高(100万米ドル単位)、2025年~2033年

図27:世界:ゼロ液体排出システム(冶金・鉱業)市場:売上高(100万米ドル単位)、2019年および2024年

図28:世界:ゼロ液体排出システム(冶金・鉱業)市場予測:売上高(100万米ドル単位)、2025年~2033年

図29:世界:ゼロ液体排出システム(化学・石油化学)市場:売上高(100万米ドル単位)、2019年および2024年

図30:世界:ゼロ液体排出システム(化学・石油化学)市場予測:売上高(100万米ドル単位)、2025年~2033年

図31:世界:ゼロ液体排出システム(製薬)市場:売上高(100万米ドル単位)、2019年および2024年

図32:世界:ゼロ液体排出システム(製薬)市場予測:売上高(100万米ドル単位)、2025年~2033年

図33:世界:ゼロ液体排出システム(その他の最終用途産業)市場:売上高(100万米ドル単位)、2019年および2024年

図34:世界:ゼロ液体排出システム(その他の最終用途産業)市場予測:売上高(100万米ドル単位)、2025年~2033年

図35:北米:ゼロ液体排出システム市場:売上高(100万米ドル単位)、2019年および2024年

図36:北米:ゼロ液体排出システム市場予測:売上高(100万米ドル単位)、2025年~2033年

図37:米国:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図38:米国:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図39:カナダ:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図40:カナダ:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図41:アジア太平洋:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図42:アジア太平洋:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図43:中国:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図44:中国:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図45:日本:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図46:日本:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図47:インド:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図48:インド:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図49:韓国:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図50:韓国:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図51:オーストラリア:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図52:オーストラリア:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図53:インドネシア:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図54:インドネシア:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図55:その他:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図56:その他:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図57:欧州:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図58:欧州:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図59:ドイツ:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図60:ドイツ:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図61:フランス:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図62:フランス:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図63:英国:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図64:英国:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図65:イタリア:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図66:イタリア:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図67:スペイン:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図68:スペイン:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図69:ロシア:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図70:ロシア:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図71:その他:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図72:その他:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図73:ラテンアメリカ:無放流システム市場:販売額(百万米ドル)、2019年および2024年

図74:ラテンアメリカ:無放流システム市場予測:販売額(百万米ドル)、2025年~2033年

図75:ブラジル:ゼロ液体排出システム市場:販売額(百万米ドル)、2019年および2024年

図76:ブラジル:ゼロ液体排出システム市場予測:販売額(百万米ドル)、2025年~2033年

図77:メキシコ:ゼロ液体排出システム市場:販売額(百万米ドル)、2019年および2024年

図78:メキシコ:ゼロ液体排出システム市場予測:販売額(百万米ドル)、2025年~2033年

図79:その他:ゼロ液体排出システム市場:販売額(百万米ドル)、2019年および2024年

図80:その他:ゼロ液体排出システム市場予測:販売額(百万米ドル)、2025年~2033年

図81:中東およびアフリカ:ゼロ液体排出システム市場:販売額(百万米ドル)、2019年および2024年

図82:中東およびアフリカ:ゼロ液体排出システム市場:国別内訳(%)、2024年

図83:中東およびアフリカ:ゼロ液体排出システム市場予測:販売額(百万米ドル)、2025年~2033年

図84:世界:ゼロ液体排出システム産業:SWOT分析

図85:世界:ゼロ液体排出システム産業:バリューチェーン分析

図86:世界:ゼロ液体排出システム産業:ポーターのファイブフォース分析

ゼロ・リキッド・ディスチャージ(ZLD)システムとは、工場や事業所から排出される排水を外部に一切排出せず、全てを再利用可能な水として回収するか、または固形物として分離・回収する水処理システムを指します。これは、水資源の有効活用、環境負荷の低減、そして厳格化する排水規制への対応を目的としています。高度な水処理技術を組み合わせることで、排水中の不純物を極限まで除去し、クリーンな水をプロセスへ戻すことを可能にします。

ZLDシステムには、主に蒸発濃縮方式と膜分離方式、そしてこれらを組み合わせたハイブリッド方式があります。蒸発濃縮方式は、多重効用蒸発缶や機械的蒸気再圧縮(MVR)蒸発缶、結晶化装置などを用いて、排水を加熱・蒸発させて純粋な水と高濃度の塩類や固形物に分離します。高濃度排水の処理に適していますが、エネルギー消費が大きい傾向があります。一方、膜分離方式は、逆浸透膜(RO)、ナノろ過膜(NF)、限外ろ過膜(UF)などの膜を用いて、水中の溶解性物質や懸濁物質を除去します。これは前処理として利用されることが多く、膜で濃縮された排水はさらに蒸発濃縮などで処理されるのが一般的です。ハイブリッド方式は、排水の特性や処理目標に応じてこれらの技術を組み合わせ、効率とコストのバランスを取ります。

ZLDシステムは、多岐にわたる産業分野で導入されています。例えば、発電所では冷却塔のブローダウン水処理に、石油化学工場や製薬工場ではプロセス排水や洗浄排水の再利用に活用されています。また、食品・飲料工場、鉱業、繊維産業、半導体・電子部品工場などでも、水資源の保全や排水規制の遵守のために不可欠な技術となっています。特に、水不足が深刻な地域や、排水の排出が厳しく制限されている地域において、その導入が加速しています。埋立地浸出水の処理にも応用され、環境汚染の防止に貢献しています。

ZLDシステムの効果的な運用には、様々な関連技術が不可欠です。前処理技術として、凝集沈殿、砂ろ過、活性炭吸着などが挙げられ、これらは膜のファウリング防止や蒸発缶のスケール防止に重要な役割を果たします。難分解性有機物の分解には、オゾン処理やUV/H2O2、フェントン反応などの高度酸化処理(AOPs)が用いられます。特定のイオンを除去するためにはイオン交換樹脂が利用され、最終的に分離された固形物(スラッジや塩)の減容には乾燥技術が適用されます。さらに、MVRなどのエネルギー回収技術は、システムの運用コスト削減に貢献します。近年では、AIやIoTを活用したデジタル制御・最適化技術が導入され、運転監視の効率化やプロセス全体の最適化が進められています。