❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

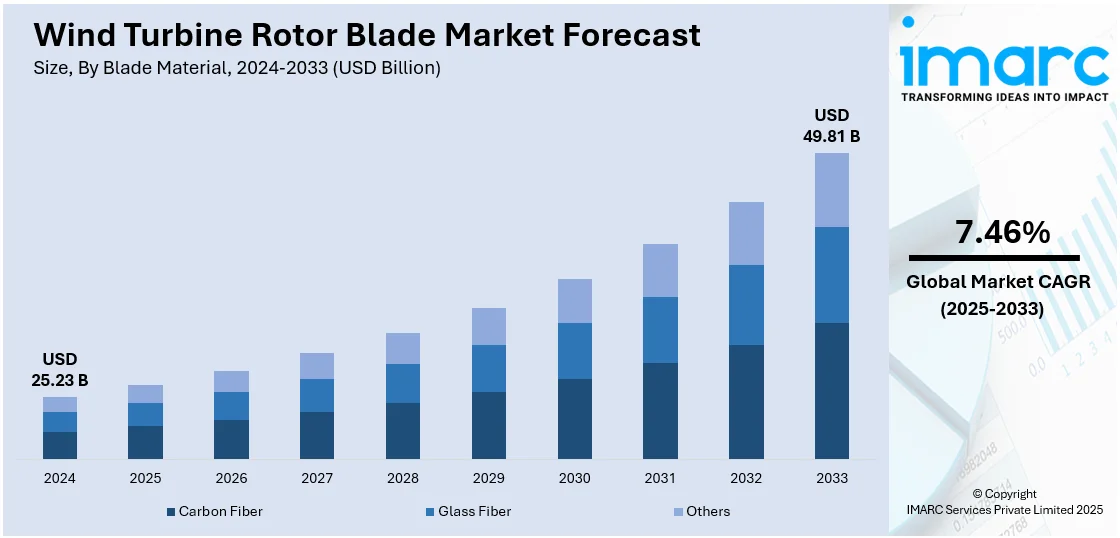

世界の風力タービンローターブレード市場は、2024年に252.3億ドルと評価され、2033年には498.1億ドルに達し、2025年から2033年にかけて年平均成長率7.46%で成長すると予測されている。アジア太平洋地域が2024年に48.7%の市場シェアを占め、市場を牽引している。この力強い成長は、再生可能エネルギーへの世界的な移行、クリーン電力への需要増加、風力エネルギーを優遇する政府の政策や補助金、ブレードの設計と材料の継続的な改善、風力発電所への投資拡大、環境問題への意識の高まり、そして炭素排出量削減の必要性といった複合的な要因によって推進されている。風力エネルギー生産コストの削減も、化石燃料に対する競争力を高め、市場の成長を後押ししている。

米国は、インフレ削減法などの連邦政策により、風力発電を含む再生可能エネルギーへの強力な投資が促進され、主要な市場牽引役となっている。これにより、GE VernovaやSiemens Gamesaなどの企業による国内部品製造拠点の設立と成長が促された。しかし、トランプ政権による洋上風力プロジェクト承認の一時停止や関税賦課といった政策変更は、進行中および提案中のプロジェクトに介入し、投資やプロジェクトスケジュールに不確実性をもたらした。これらの政策変更は開発者やメーカーにとって不安定な環境を生み出したが、米国は風力タービンローターブレード市場の主要な推進力であり続けている。

市場の主要な動向としては、まず再生可能エネルギーと風力技術の採用拡大が挙げられる。化石燃料の枯渇とエネルギー安全保障への懸念から、多くの国が再生可能エネルギーへの移行を加速しており、風力エネルギーは信頼性が高く拡張可能な選択肢として浮上している。グローバル風力エネルギー評議会(GWEC)の報告によると、2024年には117GWの新規設備容量が導入され、2030年までにクリーンエネルギー容量を3倍にするという世界目標達成に向けた緊急性が強調されている。ローターブレードは風を電力に変換する上で不可欠な部品であり、その生産量と技術革新が著しい。

次に、政府の支援と環境への配慮が市場を大きく形成している。世界中の政府は炭素排出量削減と持続可能性目標達成の圧力に直面しており、風力タービンなどの環境に優しい資産の導入を促進している。2024年にはクリーン電力が世界の発電量の40%以上を占め、風力エネルギーの重要な役割が示されている。規制枠組み、補助金、税制優遇措置が風力発電の魅力を高め、投資家や開発者にとって有利な環境を作り出している。気候変動に対する国民の意識向上も、よりクリーンなインフラへの要求を促し、エネルギー供給者に炭素集約型の手法からの転換を強いている。これにより、風力からの発電量を最大化するため、より長く、より軽く、より効率的なローターブレードの開発が重視されている。

さらに、技術革新と戦略的な市場拡大が市場を牽引している。メーカーは効率的で費用対効果が高く、環境に優しいブレードの開発に努めており、炭素繊維やバイオベース樹脂などの複合材料の進歩により、耐久性と性能が向上した、より長く軽量なブレードの製造が可能になっている。同時に、センサー統合や予知保全システムなどのデジタル技術は、運用信頼性を向上させ、ダウンタイムを削減している。市場プレーヤーは、特にインフラが急速に発展している開発途上地域など、風力発電の可能性が高い新たな地理的領域への拡大を進めている。製造の現地化、戦略的パートナーシップ、地域ごとの風力プロファイルへの適応が不可欠な実践となっている。

ブレード材料別では、炭素繊維が2024年に最大の構成要素となっている。炭素繊維は、その高い強度対重量比、剛性、疲労耐性により、風力タービンローターブレード産業において重要なセグメントとなっている。タービンの直径が拡大し、より多くのエネルギー収量を捕捉するにつれて、より軽量で長いローターブレードの必要性が高まっており、炭素繊維がこれらの要件を満たすのに適している。

風力タービンローターブレード市場は、効率性、耐久性、コスト効率を追求し進化している。特に炭素繊維は、従来のガラス繊維より高強度・軽量で、ブレードの長尺化と構造的完全性を両立させ、タービン効率向上、駆動系ストレス軽減、寿命延長、メンテナンス最小化に貢献する。初期費用は高いが、性能優位性と長期的なコスト削減効果は、特に信頼性が不可欠な洋上風力発電において投資に値し、望ましい素材として広く受け入れられつつある。

ブレード長別では、2024年には45~60メートルが市場をリードする。この長さは、エネルギー捕捉、構造設計、物流の実用性のバランスが最適で、新規の陸上・洋上風力発電所に適している。近年の陸上設置の大部分を占める4~6MWタービンに多用され、中程度の風況地域で輸送制限がある場合に特に普及。生産・輸送・設置が容易で、短いブレードより優れたエネルギー出力を提供する。炭素繊維複合材料や空力設計の革新が、このブレード長の普及を後押ししている。

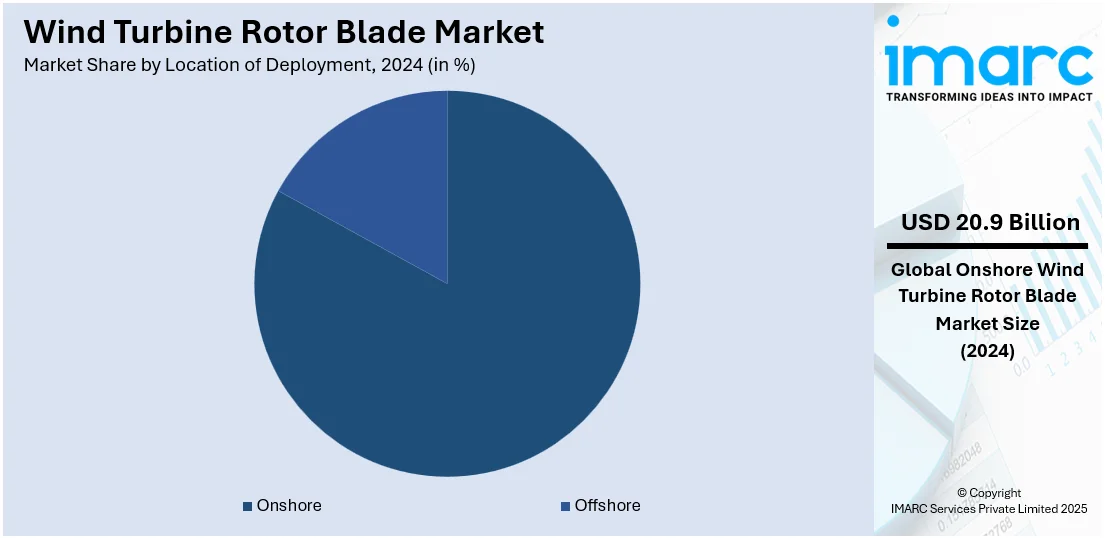

設置場所別では、2024年に陸上設置が市場の82.7%を占め、圧倒的な優位性を持つ。陸上設置はアクセスが容易で、費用対効果が高く、物流面でも利便性が高い。洋上プロジェクトに比べ設置・輸送・保守が簡素で安価であり、既存インフラと規制が拡大を促進。中程度の風速でも効率的な発電を可能にするブレード設計の進歩も、陸上風力への投資魅力を高めている。

地域別では、2024年にアジア太平洋地域が48.7%と最大の市場シェアを占めた。急速な工業化、政府政策、再生可能エネルギー推進が主要因で、中国、インド、日本、韓国が主導。特に中国は、明陽スマートエナジーや金風を擁し、風力タービン生産で世界をリードする。広大な国土と効率的なサプライチェーンが強みで、脱炭素化へのコミットメントも需要を促進している。

米国市場は、大規模な風力エネルギープロジェクトへの投資と老朽化インフラの近代化、グリッドの脱炭素化に牽引され、力強い成長を遂げている。低風速でも高効率なブレード需要が高まり、複合材料と空力設計により、より長く軽いブレードへのトレンドが進む。2025年第1四半期時点で、米国では年間4GWのブレード製造能力を持つ30の風力部品製造プロジェクトが稼働。政府奨励金、州レベルのクリーンエネルギー基準、深海での洋上風力開発が需要を加速させている。

欧州市場は、再生可能エネルギーの早期導入とエネルギー転換戦略により着実に拡大。EUは2030年までに42.5%の再生可能エネルギー目標達成のため、425GWの設備容量を必要とし、高効率・長寿命ブレードへの投資を促進。既存風力発電所の再稼働も需要を煽る。循環型経済の実践はリサイクル可能なブレード材料の開発を奨励し、ハイブリッドシステムや浮体式洋上風力プロジェクトは、複雑な環境に適応するブレード設計の必要性を高めている。

アジア太平洋市場は、再生可能エネルギーインフラへの大規模投資と電力需要拡大により成長が加速。2025年第1四半期には風力発電容量が50GWを超え、多様な風況や地形に対応するブレード需要が高まっている。急速な都市化と工業化がエネルギーシステムへの圧力を増大させている。

風力タービンローターブレード市場は、再生可能エネルギーへの世界的な移行と高容量タービンへの関心の高まりにより、急速に拡大しています。政策的インセンティブが国内製造と技術革新を促進し、ブレードの長さと耐荷重能力の向上により低風速地域での効率的な運用が可能になりました。クリーンエネルギーへの意識向上と資金調達メカニズムが新興経済国での導入を後押しし、予知保全技術もブレードのライフサイクル効率を高めています。

ラテンアメリカ市場は、電化目標と風力エネルギーの費用対効果に牽引され、広大な土地と良好な風況が大型タービンの導入を促進。特にブラジルでは、2025年4月までに総発電容量210GW超のうち風力発電が33.74GW(15.91%)を占める主要な貢献者となりました。各国政府は送電網統合を優先し、高度なローター技術への需要を高めています。環境配慮が材料選定に影響を与え、学術・技術提携がブレードの試験と性能最適化における革新を育んでいます。

中東およびアフリカ市場は、化石燃料依存度削減の国家戦略に支えられ発展しています。世界風力エネルギー会議(GWEC)によると、2025年には2.9GWの新規陸上風力発電容量が設置され、ローターブレード需要を牽引。砂漠や沿岸地域での設備には、極端な温度や砂塵環境に対応する最適化されたブレードが求められます。空力最適化、国際研究協力、農村電化がブレード採用を促進し、急速な容量増加と革新的なソリューションが市場を活性化すると期待されます。

競争環境では、Vestas、Siemens Gamesa、LM Wind Powerなどの主要企業が、効率向上、コスト削減、需要対応のため、研究開発に多額を投資し、より長く、軽く、弾力性のあるブレードを開発しています。炭素繊維複合材料などのハイテク素材を採用し、強度と軽量化を両立。戦略的パートナーシップやモジュール式設計で技術進歩とグローバル展開を図り、持続可能性を重視し、リサイクル可能なブレード技術や生産排出量削減に取り組んでいます。新興市場では製造能力を増強し、センサーやAIベースのメンテナンスシステムによるデジタル化も進め、競争力維持とクリーンエネルギー移行に貢献しています。

最近の動向として、2025年4月にはJSW Energyがカルナータカ州に2つのブレード製造工場を計画。2月にはSenvion IndiaがVoodin Blade Technologyと提携し木製ブレード開発に着手、Siemens Gamesaはフランスのル・アーブル工場で115メートルブレード製造能力を拡張すると発表しました。Suzlon Groupもカルナータカ州にブレード製造施設を建設予定です。1月にはWe4Ceがインドで2.5-3MWローターブレード設計の検証試験を完了し、IEC認証基準を満たしました。

本レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を包括的に分析し、ブレード材料、ブレード長、展開場所、地域別の市場評価を提供します。主要企業の詳細なプロファイルと競争環境分析も含まれ、ステークホルダーの戦略的意思決定に役立つ情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の風力タービンローターブレード市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ブレード素材別市場内訳

6.1 炭素繊維

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ガラス繊維

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 ブレード長別市場内訳

7.1 45メートル未満

7.1.1 市場トレンド

7.1.2 市場予測

7.2 45-60メートル

7.2.1 市場トレンド

7.2.2 市場予測

7.3 60メートル超

7.3.1 市場トレンド

7.3.2 市場予測

8 設置場所別市場内訳

8.1 陸上

8.1.1 市場トレンド

8.1.2 市場予測

8.2 洋上

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Acciona S.A.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Aeris Energy

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ENERCON Global GmbH

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 LM Wind Power

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 Moog Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Siemens Gamesa Renewable Energy, S.A.U.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Sinoma Science & Technology Co., Ltd.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 TPI Composites, Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Vestas Wind Systems A/S

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

図一覧

Figure 1: 世界: 風力タービンローターブレード市場: 主要な推進要因と課題

Figure 2: 世界: 風力タービンローターブレード市場: 販売額 (10億米ドル単位), 2019年~2024年

Figure 3: 世界: 風力タービンローターブレード市場予測: 販売額 (10億米ドル単位), 2025年~2033年

Figure 4: 世界: 風力タービンローターブレード市場: ブレード素材別内訳 (単位: %), 2024年

Figure 5: 世界: 風力タービンローターブレード市場: ブレード長別内訳 (単位: %), 2024年

Figure 6: 世界: 風力タービンローターブレード市場: 設置場所別内訳 (単位: %), 2024年

Figure 7: 世界: 風力タービンローターブレード市場: 地域別内訳 (単位: %), 2024年

Figure 8: 世界: 風力タービンローターブレード (炭素繊維) 市場: 販売額 (100万米ドル単位), 2019年および2024年

Figure 9: 世界: 風力タービンローターブレード (炭素繊維) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

Figure 10: 世界: 風力タービンローターブレード (ガラス繊維) 市場: 販売額 (100万米ドル単位), 2019年および2024年

Figure 11: 世界: 風力タービンローターブレード (ガラス繊維) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

Figure 12: 世界: 風力タービンローターブレード (その他のブレード素材) 市場: 販売額 (100万米ドル単位), 2019年および2024年

Figure 13: 世界: 風力タービンローターブレード (その他のブレード素材) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

Figure 14: 世界: 風力タービンローターブレード (45メートル未満) 市場: 販売額 (100万米ドル単位), 2019年および2024年

Figure 15: 世界: 風力タービンローターブレード (45メートル未満) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

Figure 16: 世界: 風力タービンローターブレード (45~60メートル) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図17:世界:風力タービンローターブレード(45~60メートル)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:風力タービンローターブレード(60メートル超)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:風力タービンローターブレード(60メートル超)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:風力タービンローターブレード(陸上)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:風力タービンローターブレード(陸上)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:風力タービンローターブレード(洋上)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:風力タービンローターブレード(洋上)市場予測:販売額(百万米ドル)、2025年~2033年

図24:北米:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図25:北米:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図26:米国:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図27:米国:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図28:カナダ:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図29:カナダ:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図30:アジア太平洋:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図31:アジア太平洋:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図32:中国:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図33:中国:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図34:日本:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図35:日本:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図36:インド:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図37:インド:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図38:韓国:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図39:韓国:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図40:オーストラリア:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図41:オーストラリア:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図42:インドネシア:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図43:インドネシア:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図44:その他:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図45:その他:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図46:欧州:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図47:欧州:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図48:ドイツ:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図49:ドイツ:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図50:フランス:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図51:フランス:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図52:英国:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図53:英国:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図54:イタリア:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図55:イタリア:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図56:スペイン:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図57:スペイン:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図58:ロシア:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図59:ロシア:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図60:その他:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図61:その他:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図62:ラテンアメリカ:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図63:ラテンアメリカ:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図64:ブラジル:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図65:ブラジル:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図66:メキシコ:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図67:メキシコ:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図69:その他:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図70:中東およびアフリカ:風力タービンローターブレード市場:販売額(百万米ドル)、2019年および2024年

図71:中東およびアフリカ:風力タービンローターブレード市場:国別内訳(%)、2024年

図72:中東およびアフリカ:風力タービンローターブレード市場予測:販売額(百万米ドル)、2025年~2033年

図73:グローバル:風力タービンローターブレード産業:SWOT分析

図74:グローバル:風力タービンローターブレード産業:バリューチェーン分析

図75:グローバル:風力タービンローターブレード産業:ポーターのファイブフォース分析

風力タービンローターブレードは、風の運動エネルギーを回転エネルギーに変換し、発電機を駆動するための主要な部品でございます。一般的に、航空機の翼と同様の空力的な形状をしており、風を受けることで揚力を発生させ、ブレード全体を回転させます。通常、2枚または3枚のブレードがハブに取り付けられており、このハブがナセル内の発電機に接続されています。ブレードの素材には、軽量かつ高強度、高耐久性が求められ、主にガラス繊維強化プラスチック(FRP)や炭素繊維強化プラスチック(CFRP)などの複合材料が使用されます。これらの材料は、風圧や疲労荷重に耐えうるように設計されています。

ブレードの種類は、その設計や用途によって多岐にわたります。素材別では、コスト効率の良いFRP製が主流ですが、大型化や軽量化、高剛性が求められる場合にはCFRPが採用されることが増えています。制御方式では、ブレードの角度(ピッチ)を固定する「固定ピッチ方式」と、風速に応じてピッチを調整し、出力を最適化したり過負荷を防いだりする「可変ピッチ方式」があります。また、ブレードの長さも重要な要素で、陸上風力発電用では数十メートル、洋上風力発電用では百メートルを超えるものも存在し、それぞれ異なる設計要件が課されます。製造方法においても、一体成形されるモノリシック型と、輸送や設置の便宜のために分割して製造されるセグメント型があります。

これらのローターブレードの主な用途は、もちろん風力発電でございます。大規模な陸上風力発電所や、近年急速に普及が進む洋上風力発電所において、電力供給の主力として機能しています。また、家庭用や農業用などの小規模な分散型風力発電システムにも利用され、遠隔地での独立電源としても貢献しています。洋上風力発電では、より大型で過酷な海洋環境に耐えうるブレードが求められ、その設計や材料にはさらなる技術革新が求められています。

関連技術としては、まず「空力設計」が挙げられます。計算流体力学(CFD)を用いたブレード形状の最適化により、より効率的に風を捉え、騒音を低減する研究が進められています。次に「材料科学」では、複合材料の性能向上、特に疲労寿命の延長やリサイクル性の改善が重要な課題です。製造技術においては、大型ブレードの一体成形を可能にする自動化された製造プロセスや、品質管理のための非破壊検査技術が不可欠です。構造解析では、有限要素解析(FEA)を用いて、ブレードにかかる応力や振動を詳細に分析し、安全性を確保しています。さらに、ブレードのピッチ制御やヨー制御といった「制御システム」は、風速の変化に対応し、発電効率を最大化しつつ、ブレードへの負荷を軽減するために重要です。大型ブレードの「輸送・設置技術」も、その巨大さゆえに特殊なノウハウが求められます。将来的には、使用済みブレードの「リサイクル技術」の開発も喫緊の課題となっております。ブレードの状態を監視するセンサー技術も進化しており、氷結検知や損傷検知などに活用されています。