❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

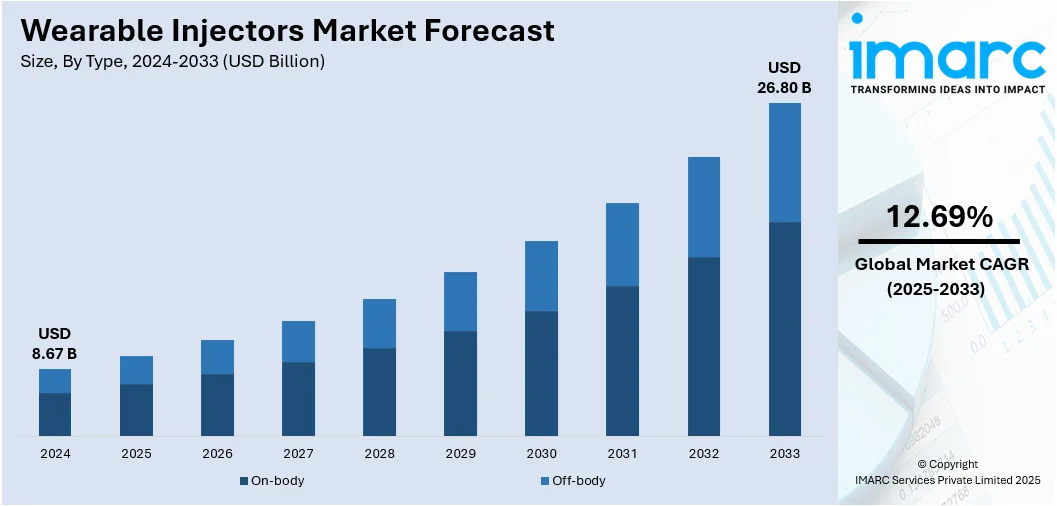

ウェアラブルインジェクターの世界市場は、2024年に86.7億米ドルと評価され、2033年までに268.0億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)12.69%で成長する見込みです。2024年には北米が34.2%の市場シェアを占め、市場を牽引しています。この市場成長は、慢性疾患管理における高度な薬物送達ソリューションへの需要増加、利便性、精度、患者の自己投与によるコンプライアンス向上、在宅医療への移行、および技術革新によって推進されています。

主要な推進要因の一つは、糖尿病、がん、自己免疫疾患といった慢性疾患の罹患率増加です。国際糖尿病連合の2025年版糖尿病アトラスによると、世界の糖尿病患者数は5.9億人に上り、2050年には8.53億人に増加すると予測されています。また、米国がん協会の報告では、2025年に米国で200万件以上のがん新規症例が予測されています。これらの疾患は、一貫した正確な長期薬物投与を必要とし、ウェアラブルインジェクターは患者にとって使いやすく便利な選択肢を提供し、通院回数を減らし、在宅医療への移行を促進します。高齢化社会の進展も、自己投与型薬物送達システムへの需要を高めています。

バイオ医薬品や大容量製剤の技術進歩も市場を牽引しています。これらの薬剤は皮下投与を必要とすることが多く、従来の注射や静脈内注入では投与が複雑で患者に不快感を与える可能性があります。ウェアラブルインジェクターは、高粘度・大容量の薬剤を専門家の指導なしに自動で投与できる簡便なシステムを提供し、患者の負担を軽減し、治療コンプライアンスを向上させます。製薬企業は、デバイスとの互換性を確保するため、製品開発の初期段階からインジェクターメーカーとの提携を進めています。LTS LOHMANN Therapie-Systeme AGのSorrelTMシステムを用いたCoherus BioSciencesのUDENYCA®オンボディインジェクターはその一例です。

在宅医療と自己投与への需要増加も顕著です。世界の医療システムは、コスト削減、入院期間短縮、患者体験向上を重視する価値ベースのケアモデルへ移行しており、ウェアラブルインジェクターは自宅での自己投与を可能にすることで、これらの目標に貢献します。デジタルヘルス革命により薬物投与の遠隔モニタリングが容易になり、在宅治療の普及を後押ししています。IMARC Groupは、世界の在宅医療市場が2033年までに8164億米ドルに達すると予測しており、ウェアラブルインジェクターは、特に医療インフラへのアクセスが不十分な地域において、治療の継続性を維持する上で重要な役割を担っています。

薬物送達システムの技術進歩も市場成長を加速させています。新しいデザインは、マイクロエレクトロニクス、インテリジェントセンサー、ワイヤレス接続を統合し、リアルタイムの投与精度モニタリング、コンプライアンス追跡、デバイス故障の早期警告を可能にしています。小型化と人間工学に基づいたデザインは、長期間の装着を快適にし、デジタルヘルスプラットフォームとのデータ同期は、医療専門家による遠隔治療モニタリングを支援します。これらの技術革新は、患者満足度を高めるだけでなく、安全性と有効性の高い基準を促進することで、規制当局の承認プロセスも支援しています。

米国FDAや欧州EMAなどの規制機関による明確なガイドライン設定は、医薬品とデバイスの複合製品の開発と承認プロセスを円滑にしています。これにより、製薬企業は開発の早期段階からウェアラブルインジェクターとの互換性を考慮した薬剤製剤への投資を促されています。また、製薬会社と医療機器メーカー間の提携は、治療ソリューションの共同開発を促進し、市場投入までの時間を短縮し、イノベーションを推進しています。患者中心の医療と個別化医療を奨励する政府政策も、自己治療と在宅治療の革新を育むことで、ウェアラブルインジェクターの成長に間接的に貢献しています。これらの複合的な要因により、ウェアラブルインジェクターは現代医療において不可欠な要素となりつつあります。

患者中心の医療モデルへの世界的な移行に伴い、ウェアラブルインジェクター市場が拡大しています。これは、患者のQOL向上、治療遵守の強化、負担軽減を目指す治療法に焦点を当てたパラダイムシフトを反映。ウェアラブルインジェクターは、個別化され、適応性があり、低侵襲な薬物送達を可能にし、モバイルアプリやクラウド連携で患者のリマインダー、モニタリング、データ交換を支援し、長期疾患患者のエンゲージメントと治療成果を向上させます。製薬メーカーも患者意見を設計に取り入れています。

市場はタイプ、技術、用途、最終用途で分析されています。

タイプ別では、オンボディ型が利便性、使いやすさ、治療アドヒアランス向上で需要を牽引。身体に直接装着でき、目立たずハンズフリーで自己投与を可能にし、用量モニタリングや接続機能で遠隔監視も実現します。メドトロニックのインスリン注入セットがその進化を示しています。

技術別では、スプリング式が市場をリード。シンプルさ、信頼性、手頃な価格が特徴で、機械的メカニズムにより複雑な電子機器や電源が不要です。これにより製造コストが削減され、耐久性が向上し、長期使用に適しています。薬物送達の精度も高く、治療効果を最大化します。ベクトン・ディッキンソン(BD)のLibertasが代表例です。

用途別では、腫瘍学が最大市場。長期・頻繁な化学療法を受けるがん患者の快適性、利便性、治療遵守ニーズに対応します。病院外での継続的・制御された薬物送達を可能にし、QOL向上とアドヒアランス促進に貢献します。

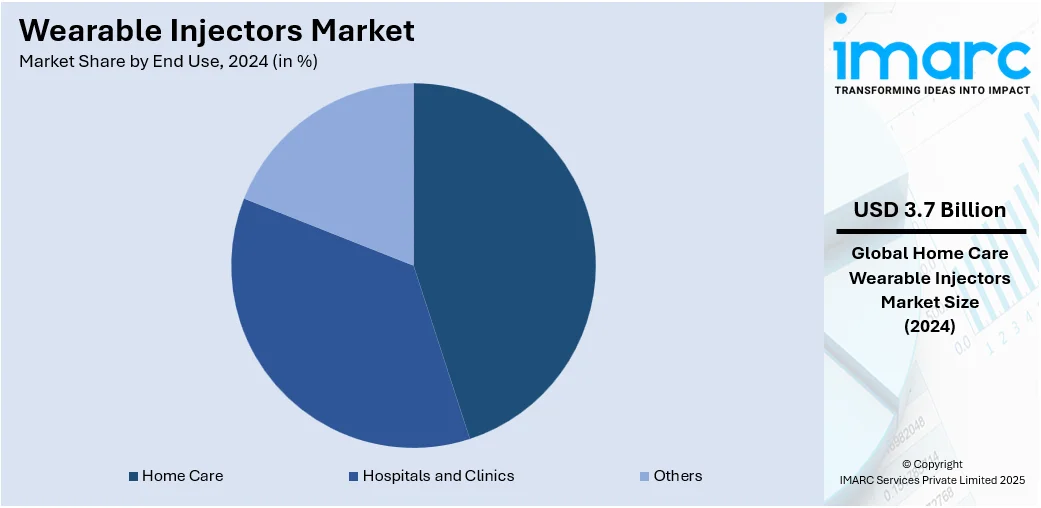

最終用途別では、在宅医療が最大市場。患者中心医療と費用対効果の高い治療への需要増が背景にあります。自宅での自己投与を支援し、病院訪問を削減。用量モニタリングや接続機能が患者の安心感を高め、遠隔監視を可能にし、在宅医療での普及を促進しています。

地域別分析では、北米が最大の市場シェアを占めています。高度な医療インフラ、革新技術の採用、主要メーカーの存在、強固な償還制度、支援的な規制環境が要因です。糖尿病、がんなどの慢性疾患増加や、バイオ医薬品・個別化医療への依存度向上も需要を促進しています。

米国は北米市場の大部分を占め、慢性疾患の有病率上昇がウェアラブルインジェクターの採用を牽引。低侵襲な在宅治療オプションへの需要が高く、製薬会社はアドヒアランス向上、医療提供者・保険会社は費用対効果を認識しています。接続性や患者モニタリングの技術進歩、デジタルヘルスツールの統合も普及を後押ししています。

アジア太平洋地域では、糖尿病患者数の増加により採用が顕著に増加。インドでは1億人以上が糖尿病と診断され、都市化やライフスタイル変化が有病率を押し上げています。

ウェアラブルインジェクターは、目立たず使いやすいインスリン投与システムとして、糖尿病管理の重要なソリューションです。在宅治療への移行が進む中、医療機器メーカーは小型で直感的なデザインに注力し、継続的かつ正確な薬剤投与と治療アドヒアランスの向上を実現。医療従事者もその効率性から使用を推奨しています。

欧州市場では、急速に増加する高齢者人口が主な推進要因です。2021年の2億1500万人から2050年には3億人を超えると予測される高齢者層は、関節炎、骨粗鬆症、神経変性疾患などの加齢関連疾患を抱え、定期的な注射治療を必要とします。ウェアラブルインジェクターは、高齢者が医療支援なしに自己投与できる使いやすさを提供し、人間工学に基づいたデザインと事前プログラムされた投与により一貫した治療をサポート。これは、移動に課題を抱える高齢者にとって在宅治療の選択肢として重要であり、入院患者の負担軽減を目指す医療システムとも合致しています。

ラテンアメリカ市場では、癌や遺伝性疾患の負担増大が需要を牽引。ブラジルでは2023-2025年に70万4000件の新規癌患者が推定され、頻繁な注射治療が必要とされます。ウェアラブルインジェクターは、より便利で管理された在宅治療を可能にし、治療アドヒアランスと快適性を向上させます。中東およびアフリカ市場では、医療施設の拡大と医療インフラへの投資が採用を後押し。UAEでは2025年までに150以上の病院と5000以上の医療施設が見込まれ、効率的な治療管理と医療サービスの近代化に貢献しています。

ウェアラブルインジェクター市場は競争が激しく、企業は革新、製品のカスタマイズ、患者の利便性向上に注力しています。小型化、安全性機能の向上、遠隔モニタリングのための接続性、ユーザーフレンドリーなインターフェース、幅広い薬剤互換性、費用対効果が競争の鍵です。戦略的パートナーシップや技術提携も活発で、自己投与および在宅治療への需要が市場競争を加速させています。主要企業には、Becton Dickinson and Company、CeQur SA、Insulet Corporation、Ypsomed AGなどが含まれます。

最近の動向として、2025年7月にはBDがBD Libertas™ウェアラブルインジェクターを用いた複雑な生物学的製剤の臨床試験を発表し、高い患者満足度を示しました。2025年6月にはCeQurがSimplicityウェアラブルインジェクターで1000万回の食前インスリン注射を置き換え、糖尿病ケアの簡素化に貢献。2025年2月には、FDAが進行性パーキンソン病の運動変動治療のための初のウェアラブルインジェクターベースの皮下アポモルヒネ注入デバイスであるOnapgoを承認しました。

本レポートは、2019年から2033年までのウェアラブルインジェクター市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域および国レベルの市場に関する最新情報を提供します。ポーターの5つの力分析や競争環境の洞察を通じて、ステークホルダーが市場の魅力と主要プレーヤーの立ち位置を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のウェアラブルインジェクター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 装着型

6.1.1 市場トレンド

6.1.2 市場予測

6.2 非装着型

6.2.1 市場トレンド

6.2.2 市場予測

7 技術別市場内訳

7.1 スプリング式

7.1.1 市場トレンド

7.1.2 市場予測

7.2 モーター駆動式

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ロータリーポンプ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 拡張バッテリー

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 癌治療

8.1.1 市場トレンド

8.1.2 市場予測

8.2 感染症

8.2.1 市場トレンド

8.2.2 市場予測

8.3 心血管疾患

8.3.1 市場トレンド

8.3.2 市場予測

8.4 自己免疫疾患

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途別市場内訳

9.1 病院および診療所

9.1.1 市場トレンド

9.1.2 市場予測

9.2 在宅医療

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 ベクトン・ディッキンソン・アンド・カンパニー

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 CeQur SA

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 Debiotech SA

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 Dexcom Inc.

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 Enable Injections Inc.

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 Gerresheimer AG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.7 Insulet Corporation

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Tandem Diabetes Care Inc.

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 West Pharmaceutical Services Inc.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.10 Ypsomed AG

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

List of Figures

図1:世界のウェアラブルインジェクター市場:主要な推進要因と課題

図2:世界のウェアラブルインジェクター市場:販売額(10億米ドル)、2019-2024年

図3:世界のウェアラブルインジェクター市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のウェアラブルインジェクター市場:タイプ別内訳(%)、2024年

図5:世界のウェアラブルインジェクター市場:技術別内訳(%)、2024年

図6:世界のウェアラブルインジェクター市場:用途別内訳(%)、2024年

図7:世界のウェアラブルインジェクター市場:最終用途別内訳(%)、2024年

図8:世界のウェアラブルインジェクター市場:地域別内訳(%)、2024年

図9:世界のウェアラブルインジェクター(オンボディ)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のウェアラブルインジェクター(オンボディ)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界のウェアラブルインジェクター(オフボディ)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のウェアラブルインジェクター(オフボディ)市場予測:販売額(百万米ドル)、2025-2033年

図13: グローバル: ウェアラブルインジェクター(スプリング式)市場: 売上高(百万米ドル)、2019年および2024年

図14: グローバル: ウェアラブルインジェクター(スプリング式)市場予測: 売上高(百万米ドル)、2025年~2033年

図15: グローバル: ウェアラブルインジェクター(モーター駆動式)市場: 売上高(百万米ドル)、2019年および2024年

図16: グローバル: ウェアラブルインジェクター(モーター駆動式)市場予測: 売上高(百万米ドル)、2025年~2033年

図17: グローバル: ウェアラブルインジェクター(ロータリーポンプ式)市場: 売上高(百万米ドル)、2019年および2024年

図18: グローバル: ウェアラブルインジェクター(ロータリーポンプ式)市場予測: 売上高(百万米ドル)、2025年~2033年

図19: グローバル: ウェアラブルインジェクター(拡張バッテリー式)市場: 売上高(百万米ドル)、2019年および2024年

図20: グローバル: ウェアラブルインジェクター(拡張バッテリー式)市場予測: 売上高(百万米ドル)、2025年~2033年

図21: グローバル: ウェアラブルインジェクター(その他の技術)市場: 売上高(百万米ドル)、2019年および2024年

図22: グローバル: ウェアラブルインジェクター(その他の技術)市場予測: 売上高(百万米ドル)、2025年~2033年

図23: グローバル: ウェアラブルインジェクター(腫瘍領域)市場: 売上高(百万米ドル)、2019年および2024年

図24: グローバル: ウェアラブルインジェクター(腫瘍領域)市場予測: 売上高(百万米ドル)、2025年~2033年

図25: グローバル: ウェアラブルインジェクター(感染症)市場: 売上高(百万米ドル)、2019年および2024年

図26: グローバル: ウェアラブルインジェクター(感染症)市場予測: 売上高(百万米ドル)、2025年~2033年

図27: グローバル: ウェアラブルインジェクター(心血管疾患)市場: 売上高(百万米ドル)、2019年および2024年

図28: グローバル: ウェアラブルインジェクター(心血管疾患)市場予測: 売上高(百万米ドル)、2025年~2033年

図29: グローバル: ウェアラブルインジェクター(自己免疫疾患)市場: 売上高(百万米ドル)、2019年および2024年

図30: グローバル: ウェアラブルインジェクター(自己免疫疾患)市場予測: 売上高(百万米ドル)、2025年~2033年

図31: グローバル: ウェアラブルインジェクター(その他の用途)市場: 売上高(百万米ドル)、2019年および2024年

図32: グローバル: ウェアラブルインジェクター(その他の用途)市場予測: 売上高(百万米ドル)、2025年~2033年

図33: グローバル: ウェアラブルインジェクター(病院および診療所)市場: 売上高(百万米ドル)、2019年および2024年

図34: グローバル: ウェアラブルインジェクター(病院および診療所)市場予測: 売上高(百万米ドル)、2025年~2033年

図35: グローバル: ウェアラブルインジェクター(在宅医療)市場: 売上高(百万米ドル)、2019年および2024年

図36: グローバル: ウェアラブルインジェクター(在宅医療)市場予測: 売上高(百万米ドル)、2025年~2033年

図37: グローバル: ウェアラブルインジェクター(その他の最終用途)市場: 売上高(百万米ドル)、2019年および2024年

図38: グローバル: ウェアラブルインジェクター(その他の最終用途)市場予測: 売上高(百万米ドル)、2025年~2033年

図39: 北米: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図40: 北米: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図41: 米国: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図42: 米国: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図43: カナダ: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図44: カナダ: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図45: アジア太平洋: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図46: アジア太平洋: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図47: 中国: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図48: 中国: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図49: 日本: ウェアラブルインジェクター市場: 売上高(百万米ドル)、2019年および2024年

図50: 日本: ウェアラブルインジェクター市場予測: 売上高(百万米ドル)、2025年~2033年

図51:インド:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図52:インド:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図53:韓国:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図54:韓国:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図55:オーストラリア:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図56:オーストラリア:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図57:インドネシア:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図58:インドネシア:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図60:その他:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図61:ヨーロッパ:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図62:ヨーロッパ:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図63:ドイツ:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図64:ドイツ:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図65:フランス:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図66:フランス:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図67:イギリス:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図68:イギリス:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図69:イタリア:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図70:イタリア:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図71:スペイン:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図72:スペイン:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図73:ロシア:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図74:ロシア:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図75:その他:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図76:その他:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図77:ラテンアメリカ:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図78:ラテンアメリカ:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図79:ブラジル:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図80:ブラジル:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図81:メキシコ:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図82:メキシコ:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図83:その他:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図84:その他:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図85:中東・アフリカ:ウェアラブルインジェクター市場:販売額(百万米ドル)、2019年および2024年

図86:中東・アフリカ:ウェアラブルインジェクター市場:国別内訳(%)、2024年

図87:中東・アフリカ:ウェアラブルインジェクター市場予測:販売額(百万米ドル)、2025年~2033年

図88:世界:ウェアラブルインジェクター産業:SWOT分析

図89:世界:ウェアラブルインジェクター産業:バリューチェーン分析

図90:世界:ウェアラブルインジェクター産業:ポーターの5フォース分析

装着型インジェクターは、患者様が身体に直接装着し、薬剤を自動的に皮下投与する医療機器でございます。従来の注射器やオートインジェクターとは異なり、一度の装着で数分から数時間、あるいは数日にわたって薬剤をゆっくりと、かつ持続的に投与できる点が大きな特徴です。これにより、頻繁な自己注射の負担を軽減し、患者様の利便性と治療アドヒアンスの向上に貢献いたします。特に、比較的大容量の薬剤や、急速な投与が困難な薬剤の投与に適しております。

種類としましては、薬剤の送達メカニズムによって分類されます。スプリングの力で薬剤を押し出す「スプリング式」は、比較的シンプルな構造で、単回投与型に多く見られます。より精密な流量制御が可能な「モーター式」は、大容量の薬剤を長時間にわたって投与する場合や、複雑な投与プロファイルが必要な場合に用いられます。また、浸透圧やガス圧を利用する「圧力式」も存在します。接続性においては、単独で動作する「スタンドアロン型」と、スマートフォンやクラウドと連携し、投与データの記録や遠隔監視、さらには投与量の調整が可能な「コネクテッド型」がございます。多くは使い捨てのプレフィルド型ですが、一部にはリフィル可能なタイプも開発されております。

用途・応用分野は多岐にわたります。慢性疾患の治療において特に有用で、例えば糖尿病におけるインスリン、自己免疫疾患における