❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

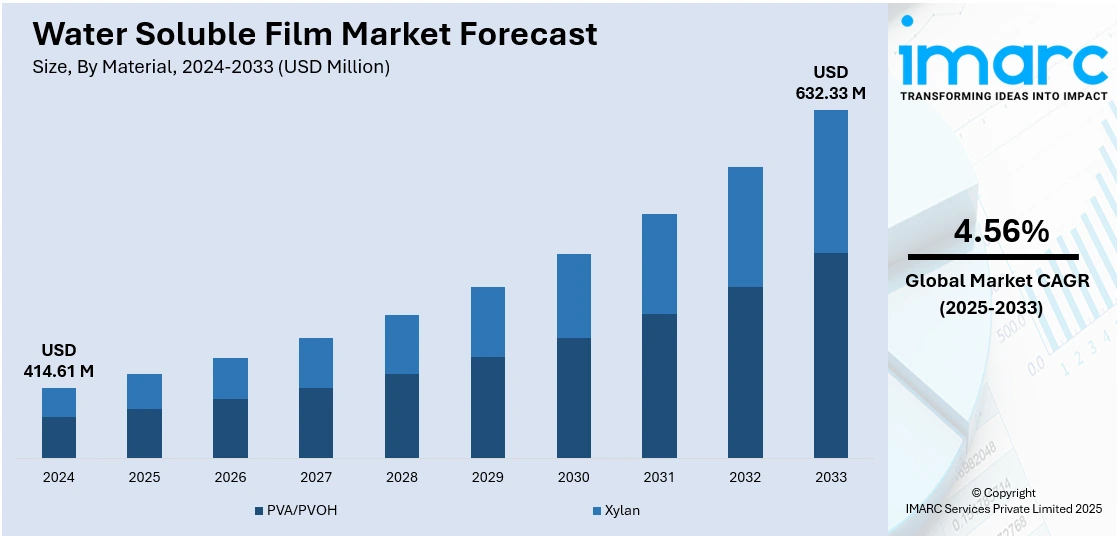

世界の水溶性フィルム市場は、2024年に4億1461万米ドルと評価され、2033年までに6億3233万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.56%で成長すると予測されています。2024年には北米が市場の34.7%以上を占め、持続可能な包装への強い消費者需要、先進技術開発、厳格な環境規制がその成長を牽引しています。

市場の勢いは、電子商取引の拡大と環境負荷を最小限に抑える効率的な包装ソリューションへの需要増加によって加速されています。マイクロプラスチック汚染への意識の高まりは、食品グレードやパーソナルケア用途での水溶性代替品への移行を促し、農薬や工業用洗浄剤など様々な分野での単回投与製品包装の傾向も、これらのフィルムの魅力を高めています。フィルムメーカーと化学企業間の戦略的提携は、引張強度が高く、溶解速度が制御されたフィルムの革新を促進。冷水溶解性処方の進歩も、温度に敏感な用途で新たな道を開き、市場成長を後押ししています。

米国では、産業オートメーションへの重点と、製造プロセスにおける事前計量された手間のかからない包装の必要性が市場を牽引。堅牢な製薬部門は精密な薬剤送達システムに水溶性フィルムを採用し、市場成長に貢献しています。持続可能性とプラスチック削減を促進する連邦政府のイニシアチブ、環境意識の高いスタートアップの成長、グリーン包装技術へのベンチャーキャピタル投資の増加も、革新と市場浸透を加速させています。

水溶性フィルムは、環境に優しく、無毒で生分解性であるため、消毒剤や洗剤の包装に利用が拡大しています。これは世界の持続可能性目標と消費者の環境責任製品への嗜好に合致しています。産業界が循環型経済モデルへと移行するにつれて、水溶性フィルムは持続可能な包装戦略の重要な要素として浮上。2025年までに企業の40%以上が革新的で環境に優しい包装技術を採用すると予想されており、これが溶解性フィルムへの大きな関心を呼び起こしています。これらのフィルムは環境負荷を低減するだけでなく、有害化学物質への人間の曝露を制限することで製品の安全性を向上させます。企業は、強化された強度、溶解度制御、バリア特性を持つ次世代水溶性材料の開発に研究開発投資を行っています。

水溶性フィルムは、危険物質との直接接触から作業員を保護する能力があるため、化学産業で大きな牽引力を得ています。食品・飲料(F&B)部門も、優れた空気、油、湿気耐性により、賞味期限の延長と製品の完全性向上を目的としてこれらのフィルムを採用しています。環境規制の圧力も、企業に従来のプラスチックを溶解性代替品に置き換えるよう促しています。例えば、Arrow Greentechは2024年10月に、農業における持続可能性と安全性に焦点を当てたWatersol™水溶性包装を展示しました。材料別では、PVA/PVOHが2024年に市場の約77.9%を占める最大の材料であり、その優れた溶解性、生分解性、非毒性、フィルム形成能力、高い引張強度、油・グリース・溶剤への耐性が評価され、洗剤、農薬、医薬品の包装用途に広く好まれています。

水溶性フィルム市場は、既存の生産技術に支えられ、世界の材料市場で優位性を確立しています。

用途別では、洗剤包装が2024年に約33.9%の市場シェアを占め、市場を牽引しています。これは、便利で使い切り、環境に優しい包装形態への需要増によるものです。水溶性フィルムはユニットドーズ型洗剤カプセルに理想的で、廃棄物削減、化学物質への直接接触防止、安全性・衛生向上に貢献します。自動洗濯機の普及や環境規制、持続可能な包装への消費者の嗜好も需要を後押ししています。2024年2月のA.I.S.E.調査では、PVAフィルムが生分解性基準を満たし、水に完全に溶解し、プラスチック汚染に寄与しないことが確認され、環境安全性が裏付けられました。

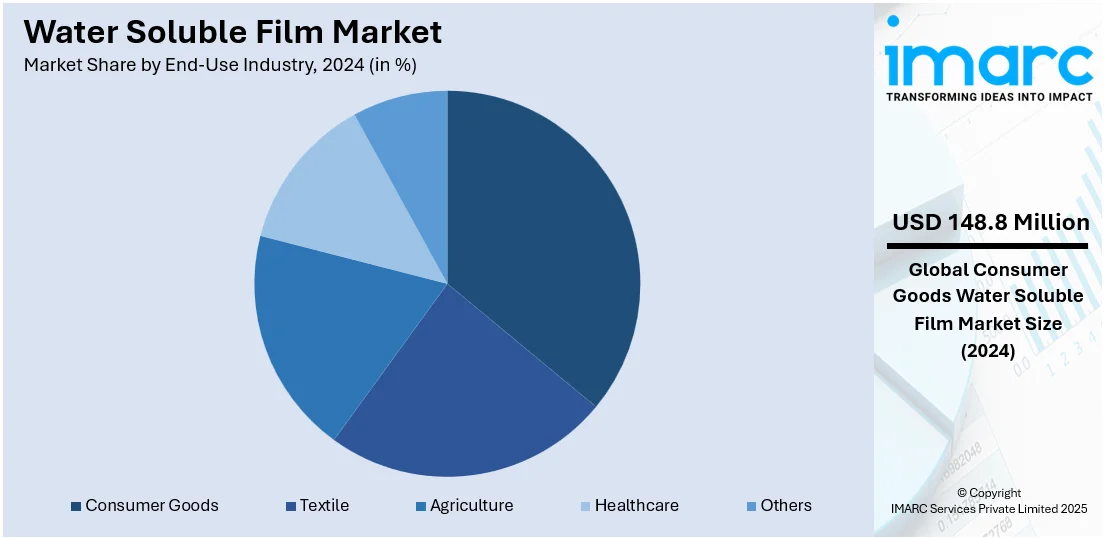

最終用途産業別では、消費財が2024年に約35.9%の市場シェアでリードしています。持続可能で使いやすい包装ソリューションへの消費者の意識と需要の高まりが主な要因です。洗濯ポッド、食器洗い機用タブレット、パーソナルケア製品などに利用され、利便性、正確な投与量、プラスチック廃棄物削減に貢献します。フィルム技術の進歩による耐久性・耐湿性向上、主要ブランドの持続可能性への取り組み、規制圧力、消費者の嗜好変化が市場成長を加速させています。

地域別では、北米が2024年に34.7%以上の最大の市場シェアを占めています。強力な環境規制、高い消費者意識、先進的な産業インフラが背景にあります。包装、医薬品、洗剤産業が生分解性・持続可能な材料の採用を増やし、単回投与包装の普及も需要を促進しています。主要企業はR&D投資で性能向上を図り、政府のプラスチック削減・持続可能性推進イニシアチブも市場優位性を支えています。米国は北米市場の約86.80%を占め、持続可能な包装への需要増が採用を牽引。米国消費者の約半数が持続可能な包装に対し追加料金を支払う意思があるとの報告もあります。

アジア太平洋地域では、包装ユニット数の増加に伴い水溶性フィルムの採用が著しく進んでいます。インドでは22,000超の包装ユニットの約85%が中小企業であり、急速な工業化、都市人口増加、消費パターンの上昇が包装事業を拡大させています。効率的で環境に優しい材料への需要が高まる中、水溶性フィルムは多様な用途要件を満たしつつ環境負荷を最小限に抑えるため、有利なソリューションとして位置付けられています。

欧州では、医薬品包装要件の増加により水溶性フィルムの採用が進んでいます。ドイツの医薬品包装市場は2024年に60億米ドルに達し、2033年までに125億米ドルに成長すると予測されています。医療意識の向上と正確な薬剤送達形態への需要増から、製薬会社はユニットドーズおよび溶解性用途に水溶性フィルムを活用。敏感な化合物との適合性や衛生上の利点、厳格な規制環境が採用を後押ししています。

水溶性フィルムは、医薬品の配送・包装メカニズムの革新と持続可能性への注目の高まりを受け、欧州の医薬品サプライチェーンで関心を集めています。材料廃棄物の削減とエコデザイン義務への適合により、環境目標に貢献しています。

ラテンアメリカでは、フレキシブル包装の需要増加が水溶性フィルムの採用を促進しており、市場規模は2024年の87.4億米ドルから2033年には122.1億米ドルに達し、2025年から2033年のCAGRは3.5%と予測されています。軽量で持続可能な材料への移行が、多様な分野での水溶性フィルムの使用を強化しています。

中東およびアフリカでは、繊維産業の成長が水溶性フィルムの採用を牽引しています。2022年のUAE繊維市場は100億米ドルを超え、中期的に年間5%以上の拡大が見込まれています。水溶性フィルムは、その溶解性と非汚染性により、染料や洗剤の効率的で環境に優しい包装という産業ニーズを満たし、クリーンな生産イニシアチブに貢献しています。

水溶性フィルム市場は、中程度から高度に細分化された競争環境にあり、グローバルおよび地域のプレーヤーが製品品質、革新、価格戦略を通じて市場シェアを争っています。市場は、フィルムのエコフレンドリーで生分解性という特性により、農業、医薬品、ホームケア、食品包装などの分野での需要増加に牽引されています。主要な競争要因には、技術的進歩、カスタム配合、強力な流通ネットワークが含まれます。企業は、フィルムの溶解性、強度、さまざまな物質との適合性を高めるためにR&Dに投資しています。戦略的パートナーシップ、生産能力の拡大、持続可能性への取り組みが、市場シェアを獲得するための一般的なアプローチです。また、グリーン包装に対する規制当局の支援と環境意識の高まりも、企業に革新を促し、厳しい安全性および性能基準を満たすよう促しています。例えば、2024年5月にはEcopolが、同社のHydrolene® LTF/LJフィルムがTÜV AUSTRIAから「OK biodegradable WATER®」認証を取得し、淡水環境での効果的な分解能力を実証したと発表しました。

最新の動向として、2025年2月にはArrow Greentech Ltd.が持続可能な水溶性フィルムの革新技術を展示し、エコフレンドリーな包装ソリューションに焦点を当てた製品開発と発売が継続していることを示しました。2024年4月にはPolyvaが新しい水溶性フィルム技術を発表し、農薬粉末および顆粒向けに設計された持続可能な包装ソリューションの進歩を強調しました。同じく2024年4月には、花王が水溶性フィルム入りスティック型粉末洗剤や詰め替え用食器用洗剤パックなどの革新を通じて持続可能性への取り組みを加速させ、2040年までのプラスチック包装廃棄物ネットゼロ、2050年までのマイナス廃棄物達成というコミットメントを反映しています。

本レポートは、PVA/PVOH、キシランなどの材料、洗剤包装、農薬包装、水処理化学品包装、医薬品包装などの用途、繊維、農業、消費財、ヘルスケアなどの最終用途産業、および北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの地域を網羅し、水溶性フィルム市場の歴史的および予測トレンド、業界の推進要因と課題、セグメント別の市場評価を詳細に分析しています。ステークホルダーは、市場の動向、課題、機会、競争環境を包括的に理解し、主要な地域および国レベルの市場を特定できます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の水溶性フィルム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 材料別市場内訳

5.5 用途別市場内訳

5.6 最終用途産業別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 材料別市場内訳

6.1 PVA/PVOH

6.1.1 市場トレンド

6.1.2 市場予測

6.2 キシラン

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 洗剤包装

7.1.1 市場トレンド

7.1.2 市場予測

7.2 農薬包装

7.2.1 市場トレンド

7.2.2 市場予測

7.3 水処理薬品包装

7.3.1 市場トレンド

7.3.2 市場予測

7.4 医薬品包装

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 最終用途産業別市場内訳

8.1 繊維

8.1.1 市場トレンド

8.1.2 市場予測

8.2 農業

8.2.1 市場トレンド

8.2.2 市場予測

8.3 消費財

8.3.1 市場トレンド

8.3.2 市場予測

8.4 ヘルスケア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 欧州

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 株式会社クラレ

14.3.2 日本合成化学工業株式会社

14.3.3 積水化学工業株式会社

14.3.4 アイセロ株式会社

14.3.5 アローグリーンテック株式会社

14.3.6 コーテックコーポレーション

14.3.7 常州科林PVA水溶性フィルム有限公司

14.3.8 江門プラウドリー水溶性プラスチック有限公司

14.3.9 AMC (UK) Ltd.

14.3.10 3M社

14.3.11 三菱ケミカル株式会社

14.3.12 デュポン・ド・ヌムール・インク

14.3.13 福建中塑生分解性フィルム有限公司

14.3.14 徳州華茂紡織有限公司

14.3.15 ネプチューン・テクノロジーズGmbH

図のリスト

Figure 1: 世界: 水溶性フィルム市場: 主要な推進要因と課題

Figure 2: 世界: 水溶性フィルム市場: 販売額 (百万米ドル), 2019-2024年

Figure 3: 世界: 水溶性フィルム市場: 材料別内訳 (%), 2024年

Figure 4: 世界: 水溶性フィルム市場: 用途別内訳 (%), 2024年

Figure 5: 世界: 水溶性フィルム市場: 最終用途産業別内訳 (%), 2024年

Figure 6: 世界: 水溶性フィルム市場: 地域別内訳 (%), 2024年

Figure 7: 世界: 水溶性フィルム市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 8: 世界: 水溶性フィルム産業: SWOT分析

Figure 9: 世界: 水溶性フィルム産業: バリューチェーン分析

Figure 10: 世界: 水溶性フィルム産業: ポーターの5つの力分析

Figure 11: 世界: 水溶性フィルム (PVA/PVOH) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 12: 世界: 水溶性フィルム (PVA/PVOH) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 13: 世界: 水溶性フィルム (キシラン) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 14: 世界: 水溶性フィルム (キシラン) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 15: 世界: 水溶性フィルム (洗剤包装) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 16: 世界: 水溶性フィルム (洗剤包装) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 17: 世界: 水溶性フィルム (農薬包装) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 18: 世界: 水溶性フィルム (農薬包装) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 19: 世界: 水溶性フィルム (水処理薬品包装) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 20: 世界: 水溶性フィルム (水処理薬品包装) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 21: 世界: 水溶性フィルム (医薬品包装) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 22: 世界: 水溶性フィルム (医薬品包装) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 23: 世界: 水溶性フィルム (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 24: 世界: 水溶性フィルム (その他の用途) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 25: 世界: 水溶性フィルム (繊維) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 26: 世界: 水溶性フィルム (繊維) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 27: 世界: 水溶性フィルム (農業) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 28: 世界: 水溶性フィルム (農業) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 29: 世界: 水溶性フィルム (消費財) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 30: 世界: 水溶性フィルム (消費財) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 31: 世界: 水溶性フィルム (ヘルスケア) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 32: 世界: 水溶性フィルム (ヘルスケア) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 33: 世界: 水溶性フィルム (その他の最終用途産業) 市場: 販売額 (百万米ドル), 2019年および2024年

Figure 34: 世界: 水溶性フィルム (その他の最終用途産業) 市場予測: 販売額 (百万米ドル), 2025-2033年

Figure 35: 北米: 水溶性フィルム市場: 販売額 (百万米ドル), 2019年および2024年

Figure 36: 北米: 水溶性フィルム市場予測: 販売額 (百万米ドル), 2025-2033年

図37:欧州:水溶性フィルム市場:販売額(百万米ドル)、2019年および2024年

図38:欧州:水溶性フィルム市場予測:販売額(百万米ドル)、2025年~2033年

図39:アジア太平洋:水溶性フィルム市場:販売額(百万米ドル)、2019年および2024年

図40:アジア太平洋:水溶性フィルム市場予測:販売額(百万米ドル)、2025年~2033年

図41:中東・アフリカ:水溶性フィルム市場:販売額(百万米ドル)、2019年および2024年

図42:中東・アフリカ:水溶性フィルム市場予測:販売額(百万米ドル)、2025年~2033年

図43:ラテンアメリカ:水溶性フィルム市場:販売額(百万米ドル)、2019年および2024年

図44:ラテンアメリカ:水溶性フィルム市場予測:販売額(百万米ドル)、2025年~2033年

水溶性フィルムとは、水に触れると速やかに溶解または分散する特性を持つ薄いシート状の高分子材料です。主にポリビニルアルコール(PVA)を主成分としていますが、セルロース系やデンプン系などの天然由来成分を基材とするものもあります。環境負荷の低減、作業の安全性向上、利便性の向上といった多岐にわたる目的で開発され、様々な分野で活用されています。特定の条件下で溶解することで、内容物を必要な時に放出したり、使用後に痕跡を残さずに消滅したりする機能を提供します。

水溶性フィルムには、その成分や溶解温度によって様々な種類が存在します。最も広く利用されているのはポリビニルアルコール(PVA)を主成分とするPVA系フィルムで、冷水から温水まで幅広い温度で溶解するタイプがあり、強度やガスバリア性にも優れています。その他には、天然由来のセルロース系フィルムやデンプン系フィルムがあり、これらは特に生分解性に優れるため、環境配慮型の製品として注目されています。また、ポリエチレンオキシド(PEO)を基材とするものもあります。溶解温度によって冷水溶解性、温水溶解性に分類され、用途に応じて最適な溶解速度や強度、透明度、柔軟性を持つフィルムが選定されます。

水溶性フィルムの用途は非常に広範です。農業分野では、農薬や肥料の個別包装に用いられ、計量の手間を省き、粉塵の飛散を防ぎ、作業者の安全性を高めます。医療・衛生分野では、感染性廃棄物の処理袋や医療器具の包装に利用され、感染リスクの低減に貢献します。日用品分野では、洗濯用洗剤、柔軟剤、食器洗浄機用タブレットなどの個別包装に採用され、計量不要で使いやすさを向上させています。工業分野では、染料、顔料、化学薬品の包装に用いられ、粉塵の飛散防止や作業環境の改善に役立ちます。その他にも、釣り餌の包装、水溶性接着剤の基材、刺繍用の仮固定シートなど、多岐にわたる応用例があります。マイクロプラスチック問題への対策としてもその役割が期待されています。

水溶性フィルムの製造には、様々な関連技術が用いられています。フィルムを均一な厚みと強度で成形する技術としては、溶液を流延して乾燥させるキャスティング法や、溶融した樹脂を押し出す押出成形法が一般的です。内容物を確実に封入するための加工技術としては、ヒートシール、超音波溶着、接着剤による接合などがあり、これらによって高い密封性が確保されます。また、フィルムの溶解速度、強度、柔軟性、保存安定性などを調整するために、可塑剤、界面活性剤、防腐剤などの添加剤を配合する技術も重要です。さらに、水溶性だけでなく、土壌や水中で微生物によって完全に分解される生分解性ポリマーとの複合化技術も進化しており、環境負荷のさらなる低減を目指しています。特定の用途では、ガスバリア性や防湿性を高めるために、異なる特性を持つフィルムを積層する多層化技術も活用されています。水溶性インクを用いた印刷技術も、製品表示において不可欠です。