❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

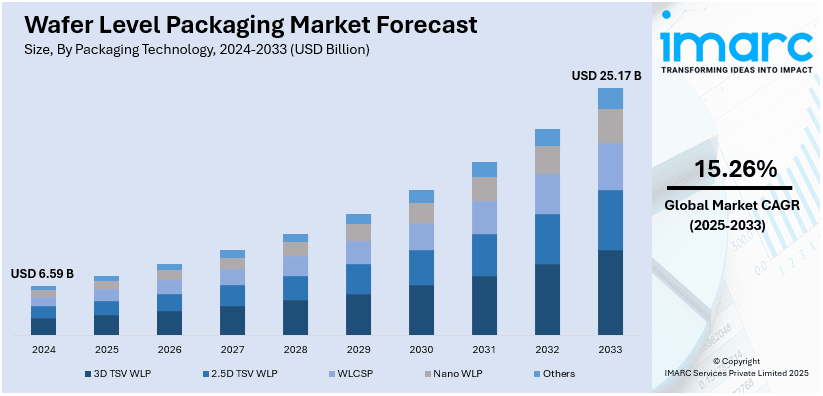

世界のウェハーレベルパッケージング(WLP)市場は、2024年の65.9億米ドルから2033年には251.7億米ドルへ、年平均成長率(CAGR)15.26%で拡大すると予測されています。2024年にはアジア太平洋地域が市場の61.2%以上を占め、急速な技術成長、小型・高効率電子機器への需要増加、半導体生産の拡大が牽引しています。5G、IoT、車載エレクトロニクスへの投資増加も市場成長を促進しています。

WLP市場は、スマートフォン、ウェアラブル、IoT製品といった小型化・高機能化が求められる電子機器への需要によって推進されています。WLPは小型・高密度パッケージングを可能にし、高性能化、熱管理の改善、消費電力の削減に貢献します。また、従来のパッケージングより製造コストが低いため、コスト削減圧力もWLPへの移行を促しています。自動車エレクトロニクス、5G、データセンターといった市場も、より高度で高速な処理能力を持つチップを必要とし、WLPの成長を後押ししています。

米国は、半導体製造、イノベーション、技術開発におけるリーダーシップにより、主要な市場牽引役です。世界的なテクノロジーハブとして、米国はスマートフォン、5G、AI、車載エレクトロニクス向け最先端パッケージングソリューションの需要を推進。高い研究開発投資とIntel、Qualcommといった大手半導体企業の存在が、WLP技術の継続的な革新を保証しています。米国は5Gインフラ構築においても主要な推進力です。

WLP市場の主要トレンドは、世界的なエレクトロニクス産業の急速な成長と継続的な技術進歩です。エレクトロニクス産業は世界最大かつ最も急速に成長しており、WLP技術は小型・軽量・高効率なチップの需要に応えます。先進材料、3Dパッケージング、ヘテロジニアス統合などのイノベーションは、WLPソリューションの機能性と熱管理を向上させています。IoTデバイスの統合も成長要因であり、2023年末までに166億台のIoTデバイスが接続され、2024年には188億台に増加すると予測されています。ファンアウトウェハーレベルパッケージング(FOWLP)やシステムインパッケージ(SiP)ソリューションを含むパッケージング技術の改善は、様々な機能を単一パッケージに統合することを容易にしています。

自動車産業、特に電気自動車(EV)や自動運転ソリューション、そして5G技術におけるWLPの利用拡大も主要なトレンドです。自動車用途では、高い信頼性と堅牢性を備えた半導体デバイスが求められ、WLPは複数のコンポーネントを小型パッケージに統合することで、電子システムの小型化と軽量化に不可欠です。5G分野では、WLPは次世代ネットワークに必要な高速データ転送と低遅延を実現するための、より小型で効率的なデバイスを可能にします。世界の5Gインフラ市場は2024年の148.1億米ドルから2033年には3688.5億米ドルに達すると予測されています。

WLP市場はパッケージング技術と最終用途産業に基づいてセグメント化されており、2.5D TSV WLPが2024年に約37.1%の市場シェアを占める最大のコンポーネントです。2.5D TSV WLPは、高性能・高密度半導体デバイスをサポートする可能性から、世界のWLP市場における主要なパッケージング技術セグメントであり、共通基板上に複数のチップを統合することで、性能向上と省スペース化を実現します。

半導体産業において、2.5D TSV(Through-Silicon Via)やウェハーレベルパッケージング(WLP)は、小型化、高性能化、低消費電力化の要求に応える重要な技術である。2.5D TSVは、積層チップ間にブリッジを構築し、高速通信と信号損失の最小化を実現することで、通信、家電、自動車分野における需要増に対応している。WLPは、デバイスの小型化、高速化、高効率化を可能にし、集積度の向上、熱効率の改善、優れた性能をより小さなパッケージサイズで提供するため、スペースが限られ性能が最優先される環境に最適である。

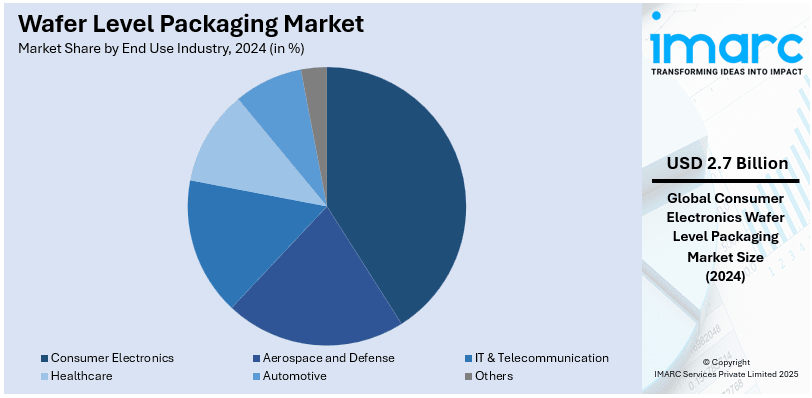

エンドユース産業別では、家電製品が2024年に市場シェアの約40.3%を占め、WLP市場を牽引している。スマートフォン、ウェアラブル、タブレットなどの携帯電子機器は、機能が拡大する一方で小型化が進んでおり、WLPのような高度なパッケージングソリューションが不可欠となっている。5Gスマートフォン、スマートホーム機器、次世代ウェアラブルなどの技術進歩が、WLPソリューションへの高い需要を生み出し、家電セグメントは世界WLP市場の最大の推進力であり続けている。

地域別では、アジア太平洋地域が2024年に61.2%以上の市場シェアを占め、世界市場をリードしている。台湾、韓国、日本といった主要半導体企業が存在し、急速な技術発展と小型・高効率電子製品への需要増がWLP技術の採用を加速させている。5G、IoT、車載エレクトロニクスなどの高性能チップ需要、高い研究開発投資、堅牢な製造能力がWLPの普及に貢献。高密度相互接続、信号完全性の向上、コスト削減も魅力となり、同地域の多様な産業で広く利用されている。中国とインドのスマートフォン市場の活況も、小型・高性能チップパッケージングの需要を高めている。

北米市場では、米国が2024年に地域市場の89.50%以上を占める。AI、高性能コンピューティング(HPC)、5G技術がWLP市場の成長を促進しており、主要企業はチップ性能、電力効率、集積度を向上させるため、先進半導体パッケージングに多大な投資を行っている。「CHIPSおよび科学法」は国内半導体製造を加速させ、ウェハーレベルファンアウト(WLFO)およびファンイン(WLFI)パッケージングの需要を高めている。AIやデータセンターにおけるチップレットベースアーキテクチャの普及は、2.5Dおよび3D WLPの使用を推進し、高性能アプリケーションにおける接続性と熱管理を向上させている。自動車産業も主要な牽引役であり、EVや自動運転車の採用が急速に進み、ADAS(先進運転支援システム)や車載コンピューティングの進化が、信頼性、小型化、高処理能力を提供する高密度半導体パッケージングの必要性を高めている。

欧州のWLP市場は、自動車の電動化、産業オートメーション、IoTの成長により拡大している。例えば、欧州投資銀行(EIB)は2024年12月にSateliotに3,000万ユーロを供与し、遠隔地でのグローバルIoT接続を強化するためのNB-IoT衛星コンステレーションの拡張を支援している。ドイツ、フランス、オランダがこの分野をリードし、強力な半導体研究機関と自動車・半導体企業間の連携が寄与している。「欧州チップス法」は半導体自立を加速させ、AIアプリケーション、自動運転車、HPC向け先進WLPへの投資を増加させている。自動車、家電、ヘルスケア分野では、高信頼性、小型、費用対効果の高いソリューションを求める企業により、ファンアウトウェハーレベルパッケージング(FOWLP)の需要が増加。異種統合への移行、特にフォトニクスやMEMSパッケージングが強く、環境規制もエコフレンドリーなパッケージングとエネルギー効率の高い生産を推進し、WLPが欧州の半導体持続可能性イニシアチブに不可欠となっている。

ラテンアメリカのWLP市場は、家電、通信、自動車の需要に牽引され成長している。これらの動向から、WLPは次世代半導体の中核をなす技術として、今後もその重要性を増していくと予測される。

ウェーハレベルパッケージング(WLP)市場は、高度な半導体ソリューション需要の増加に伴い世界的に成長している。中南米では、電子機器製造サービス(EMS)や車載用半導体生産への投資がブラジルとメキシコを牽引。5Gの拡大も高性能チップパッケージングを促進し、GSMAは中南米の5G普及率が2025年までに14%に達すると予測する。メキシコの製造基盤はモバイル・ウェアラブル向けWLPへの海外投資を誘致し、米国や欧州との提携により、データセンター、スマートシティ、電気自動車分野でのWLP導入が進む。

中東およびアフリカ(MEA)市場も、AI、データセンター、5Gネットワークへの投資により成長。サウジアラビアは1000億ドルのAIイニシアチブ「プロジェクト・トランセンデンス」を開始し、Googleもアラビア語AIモデルを開発中だ。サウジビジョン2030やUAEの国家イノベーション戦略が半導体研究と現地組立を推進。MEAはテスト・組立投資を誘致し、経済多様化と技術的自給自足のため、通信、再生可能エネルギー、医療用途でWLPソリューションが拡大している。

競争環境では、主要WLP企業が成長戦略として、ファンアウトWLP(FOWLP)やシステムインパッケージ(SiP)などの革新的なパッケージング技術に投資し、集積度、性能、小型化を追求。熱管理と電力効率改善のための研究開発、コスト削減とスケーラビリティ向上のための生産プロセス合理化も進める。半導体メーカー間の協力も活発で、電子機器・自動車分野の成長に伴う需要増に対応するため、アジア太平洋地域での製造拠点を拡大し、小型・低電力電子デバイスへの世界的なトレンドを推進している。

最近の動向として、2025年2月にはLQDX Inc.がアリゾナ州立大学(ASU)と液体金属インク(LMI)技術を用いたIC基板・WLPの進歩に関する契約を締結し、米国の半導体パッケージング革新を強化。2025年1月には、Yield Engineering Systems(YES)が日本の大手半導体メーカーからAI・HPCソリューション向けに複数のVertaCure PLPシステムを受注。同月、SMTA主催の2025年ウェーハレベルパッケージングシンポジウムが開催され、Nvidiaの基調講演やCHIPS Act、AI・HPCの課題が議論される。2024年10月にはDELOがFOWLP向けのUV硬化アプローチを導入し、反りや硬化時間などを削減。同年8月にはNordson Electronics SolutionsがWLP・パネルレベルパッケージング向けの高速流体ディスペンシング技術を発表した。

本レポートは、2019年から2033年までのWLP市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域・国別市場を特定する。ポーターのファイブフォース分析や競争環境分析を通じて、市場の魅力度や主要プレーヤーの現状を理解するための洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のウェハーレベルパッケージング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 パッケージング技術別市場内訳

6.1 3D TSV WLP

6.1.1 市場トレンド

6.1.2 市場予測

6.2 2.5D TSV WLP

6.2.1 市場トレンド

6.2.2 市場予測

6.3 WLCSP

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ナノWLP

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 最終用途産業別市場内訳

7.1 航空宇宙および防衛

7.1.1 市場トレンド

7.1.2 市場予測

7.2 家庭用電化製品

7.2.1 市場トレンド

7.2.2 市場予測

7.3 IT・電気通信

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ヘルスケア

7.4.1 市場トレンド

7.4.2 市場予測

7.5 自動車

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アムコーテクノロジー株式会社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 China Wafer Level CSP Co. Ltd.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 SWOT分析

13.3.3 チップボンドテクノロジー株式会社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 SWOT分析

13.3.4 Deca Technologies Inc. (インフィニオン・テクノロジーズAG)

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 富士通株式会社

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 IQE PLC

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 SWOT分析

13.3.7 JCETグループ株式会社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 SWOT分析

13.3.8 シリコンウェア・プレシジョン・インダストリーズ株式会社 (アドバンスト・セミコンダクター・エンジニアリング株式会社)

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.9 東京エレクトロン株式会社

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 株式会社東芝

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

List of Figures

図1:世界のウェハーレベルパッケージング市場:主要な推進要因と課題

図2:世界のウェハーレベルパッケージング市場:販売額(10億米ドル)、2019-2024年

図3:世界のウェハーレベルパッケージング市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のウェハーレベルパッケージング市場:パッケージング技術別内訳(%)、2024年

図5:世界のウェハーレベルパッケージング市場:最終用途産業別内訳(%)、2024年

図6:世界のウェハーレベルパッケージング市場:地域別内訳(%)、2024年

図7:世界のウェハーレベルパッケージング(3D TSV WLP)市場:販売額(百万米ドル)、2019年および2024年

図8:世界:ウェーハレベルパッケージング (3D TSV WLP) 市場予測:販売額 (百万米ドル)、2025年~2033年

図9:世界:ウェーハレベルパッケージング (2.5D TSV WLP) 市場:販売額 (百万米ドル)、2019年および2024年

図10:世界:ウェーハレベルパッケージング (2.5D TSV WLP) 市場予測:販売額 (百万米ドル)、2025年~2033年

図11:世界:ウェーハレベルパッケージング (WLCSP) 市場:販売額 (百万米ドル)、2019年および2024年

図12:世界:ウェーハレベルパッケージング (WLCSP) 市場予測:販売額 (百万米ドル)、2025年~2033年

図13:世界:ウェーハレベルパッケージング (Nano WLP) 市場:販売額 (百万米ドル)、2019年および2024年

図14:世界:ウェーハレベルパッケージング (Nano WLP) 市場予測:販売額 (百万米ドル)、2025年~2033年

図15:世界:ウェーハレベルパッケージング (その他) 市場:販売額 (百万米ドル)、2019年および2024年

図16:世界:ウェーハレベルパッケージング (その他) 市場予測:販売額 (百万米ドル)、2025年~2033年

図17:世界:ウェーハレベルパッケージング (航空宇宙および防衛) 市場:販売額 (百万米ドル)、2019年および2024年

図18:世界:ウェーハレベルパッケージング (航空宇宙および防衛) 市場予測:販売額 (百万米ドル)、2025年~2033年

図19:世界:ウェーハレベルパッケージング (家庭用電化製品) 市場:販売額 (百万米ドル)、2019年および2024年

図20:世界:ウェーハレベルパッケージング (家庭用電化製品) 市場予測:販売額 (百万米ドル)、2025年~2033年

図21:世界:ウェーハレベルパッケージング (IT・通信) 市場:販売額 (百万米ドル)、2019年および2024年

図22:世界:ウェーハレベルパッケージング (IT・通信) 市場予測:販売額 (百万米ドル)、2025年~2033年

図23:世界:ウェーハレベルパッケージング (ヘルスケア) 市場:販売額 (百万米ドル)、2019年および2024年

図24:世界:ウェーハレベルパッケージング (ヘルスケア) 市場予測:販売額 (百万米ドル)、2025年~2033年

図25:世界:ウェーハレベルパッケージング (自動車) 市場:販売額 (百万米ドル)、2019年および2024年

図26:世界:ウェーハレベルパッケージング (自動車) 市場予測:販売額 (百万米ドル)、2025年~2033年

図27:世界:ウェーハレベルパッケージング (その他) 市場:販売額 (百万米ドル)、2019年および2024年

図28:世界:ウェーハレベルパッケージング (その他) 市場予測:販売額 (百万米ドル)、2025年~2033年

図29:北米:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図30:米国:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図31:米国:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図32:カナダ:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図33:カナダ:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図34:北米:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図35:アジア太平洋:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図36:中国:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図37:中国:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図38:日本:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図39:日本:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図40:インド:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図41:インド:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図42:韓国:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図43:韓国:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図44:オーストラリア:ウェーハレベルパッケージング市場:販売額 (百万米ドル)、2019年および2024年

図45:オーストラリア:ウェーハレベルパッケージング市場予測:販売額 (百万米ドル)、2025年~2033年

図46:インドネシア:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図47:インドネシア:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図48:その他:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図49:その他:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図50:アジア太平洋:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図51:欧州:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図53:ドイツ:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図54:フランス:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図55:フランス:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図56:英国:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図57:英国:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図58:イタリア:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図59:イタリア:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図60:スペイン:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図61:スペイン:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図62:ロシア:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図63:ロシア:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図64:その他:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図65:その他:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図66:欧州:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図68:ブラジル:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図69:ブラジル:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図70:メキシコ:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図71:メキシコ:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図73:その他:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図74:ラテンアメリカ:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図75:中東およびアフリカ:ウェハーレベルパッケージング市場:販売額(百万米ドル)、2019年および2024年

図76:中東およびアフリカ:ウェハーレベルパッケージング市場:国別内訳(%)、2024年

図77:中東およびアフリカ:ウェハーレベルパッケージング市場予測:販売額(百万米ドル)、2025年~2033年

図78:世界のウェハーレベルパッケージング産業:SWOT分析

図79:世界のウェハーレベルパッケージング産業:バリューチェーン分析

図80:世界のウェハーレベルパッケージング産業:ポーターのファイブフォース分析

ウェーハレベルパッケージング(WLP)は、半導体チップを個別に切り出す前、ウェーハの状態のままでパッケージングを行う技術です。従来のパッケージングが個々のチップを処理するのに対し、WLPはウェーハ全体を一度に処理するため、製造コストの削減、パッケージサイズの小型化、電気的性能の向上、高集積化を実現します。最終製品の小型化、薄型化、高性能化に不可欠な技術として広く採用されています。

WLPには主にファンイン型とファンアウト型があります。ファンイン型WLPは、チップのI/Oパッドがすべてチップの内部領域に配置され、パッケージサイズがチップサイズとほぼ同じか、わずかに大きいタイプです。これはウェーハレベルチップスケールパッケージ(WLCSP)とも呼ばれ、最も一般的なWLPの一つです。一方、ファンアウト型WLPは、チップのI/Oパッドがチップの外部領域にまで拡張されるタイプです。これは、まず個々のチップをキャリアウェーハ上に再配置し、その周囲に再配線層(RDL)を形成することで実現されます。より多くのI/O接続や、より大きなチップのパッケージングが可能となり、放熱性や電気的性能の向上にも寄与します。さらに、複数のウェーハやチップをウェーハレベルで積層する3D WLPも存在し、高密度な集積と高性能化を追求しています。

WLPは、その小型・薄型・高性能という特性から、多岐にわたる分野で利用されています。スマートフォン、タブレット、ウェアラブルデバイスなど、限られたスペースに多くの機能を詰め込む必要があるモバイル機器では不可欠な技術です。また、IoTデバイスにおける低コストで小型のセンサーや通信モジュール、DRAMやフラッシュメモリのコントローラなどのメモリデバイス、RFモジュール、電源管理IC(PMIC)、各種センサーなど、小型化と性能向上が求められる分野で広く採用されています。近年では、ADAS(先進運転支援システム)やインフォテインメントシステムなど、信頼性と小型化が同時に求められる車載エレクトロニクスでの採用も進んでいます。3D WLPは、HBM(High Bandwidth Memory)などの高帯域幅メモリで利用され、データ処理能力を大幅に向上させています。

WLPの実現には、いくつかの重要な関連技術が不可欠です。再配線層(RDL: Redistribution Layer)は、チップのI/Oパッドの位置を再配置し、より大きなはんだボールの形成やファンアウトを可能にする金属配線層で、WLPの柔軟性を高める上で中心的な役割を果たします。TSV(Through-Silicon Via: シリコン貫通ビア)は、シリコンウェーハを垂直に貫通する電気的接続で、3D積層技術の基盤となり、チップ間の高速データ転送を可能にします。アンダーフィルは、チップとはんだボールの間の隙間を埋める樹脂材料で、熱膨張係数のミスマッチによる応力を緩和し、機械的信頼性を向上させます。はんだバンプ形成(Solder Bumping)やボールグリッドアレイ(BGA)は、チップのI/Oパッド上に電気的接続と機械的固定のための微細なはんだボールを形成する技術です。ファンアウト型WLPや3D WLPにおいては、チップを一時的にキャリアウェーハに固定し、加工後に剥離するための技術である一時接着・剥離(Temporary Bonding/Debonding)も重要です。さらに、複数のチップやウェーハを積層するためのチップ・オン・ウェーハ/ウェーハ・オン・ウェーハ接合技術も関連しています。