❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

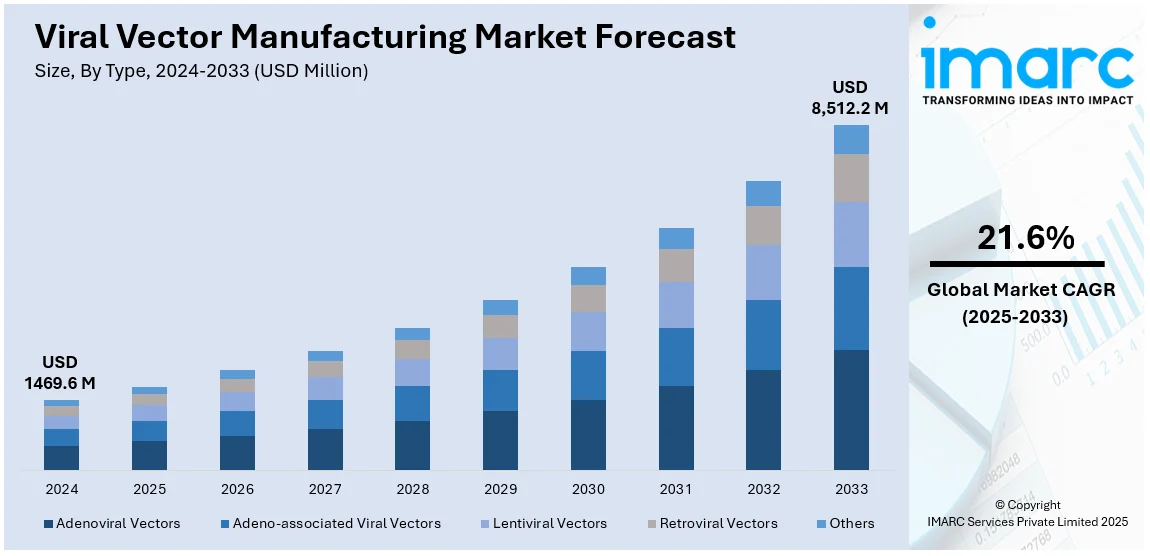

世界のウイルスベクター製造市場は、2024年に14億6960万ドルと評価され、2033年には85億1220万ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)21.6%で拡大すると予測されています。この市場は、遺伝性疾患や感染症の有病率増加、遺伝子・細胞治療の採用拡大によって大きく成長しており、特に希少疾患、がん、神経疾患向けの革新的な治療法開発におけるウイルスベクターの利用が需要を牽引しています。

地域別では、北米が2024年に市場シェアの49.3%以上を占め、圧倒的な存在感を示しています。特に米国は、遺伝性疾患やがんの増加、政府によるバイオテクノロジーへの多額の投資、多数の受託開発製造機関(CDMO)の存在、スケーラブルな製造技術の進歩、遺伝子治療のパイプライン拡大、臨床試験の増加により、市場全体の91.90%を占める主要市場となっています。

市場成長の主要な推進要因としては、遺伝子治療の臨床試験の拡大、バイオテクノロジーおよび製薬研究への政府投資の増加が挙げられます。また、スケーラブルな製造技術の開発と生産プロセスの改善により、ウイルスベクター生産の効率と費用対効果が向上しています。製薬会社と研究機関間の連携も、新規治療法の開発を加速させ、市場の成長をさらに促進しています。

米国食品医薬品局(FDA)は、遺伝子治療の承認を積極的に進めており、2024年3月18日時点で36の遺伝子治療を承認し、500以上が開発段階にあります。FDAは2025年までに年間10~20製品の承認を見込んでおり、これは遺伝子治療の安全性と有効性に対する信頼の高まりを反映しています。FDAの迅速承認制度も、一部の治療法の迅速な市場投入を可能にしています。この需要増に対応するため、製薬企業はウイルスベクター製造に大規模な投資を行っており、高品質なウイルスベクターの安定供給が遺伝子治療の成功に不可欠とされています。

技術革新とプロセス最適化も市場成長の重要な要素です。安定したパッケージング細胞株の開発は、ウイルスベクター生産の効率を高めています。例えば、Samsung Biologicsが採用したHEK293細胞株技術は、2022年にウイルスベクターの収率を25%向上させました。製造プロセスへの自動化とAIの導入は、コスト削減とスケーリングの簡素化を可能にし、臨床グレードのウイルスベクターに対する需要増に対応するために不可欠です。

一方で、ウイルスベクター製造市場はいくつかの課題に直面しています。規制面では、ウイルスベクターベースの治療法の承認プロセスが長期化し、3~5年かかる場合もあります。また、品質管理を確保しつつ、製造中の汚染物質への曝露を最小限に抑えながら生産を拡大することは大きな懸念事項です。これに対し、FDAや欧州医薬品庁(EMA)などの規制機関は、業界関係者と協力してウイルスベクター製造に関する明確なガイドラインを確立しようとしています。規制環境の変化は生産戦略に影響を与え、市場投入までの時間を遅らせる可能性があり、業界全体の成長に影響を与える可能性があります。

市場はタイプ、疾患、用途、エンドユーザーに基づいて分類されています。タイプ別では、アデノ随伴ウイルス(AAV)ベクターが、その多用途性、安全性、最小限の免疫応答、特定の標的細胞への精密な遺伝子導入能力により、最大のセグメントとなっています。脊髄性筋萎縮症(SMA)や遺伝性網膜疾患などの遺伝性疾患治療における重要な役割が需要を促進しており、AAVベクター工学の継続的な進歩がその効率、スケーラビリティ、治療可能性をさらに高めています。疾患別では、がんが2024年に約37.6%を占め、主要な用途セグメントとなっています。

ウイルスベクター製造市場は、遺伝子治療と腫瘍溶解性ウイルス療法が牽引し、特にがん治療における需要が拡大している。CAR-T細胞療法のような免疫療法の進歩も成長を後押しし、世界的ながん罹患率の増加と研究投資が革新的な治療法への需要を高めている。

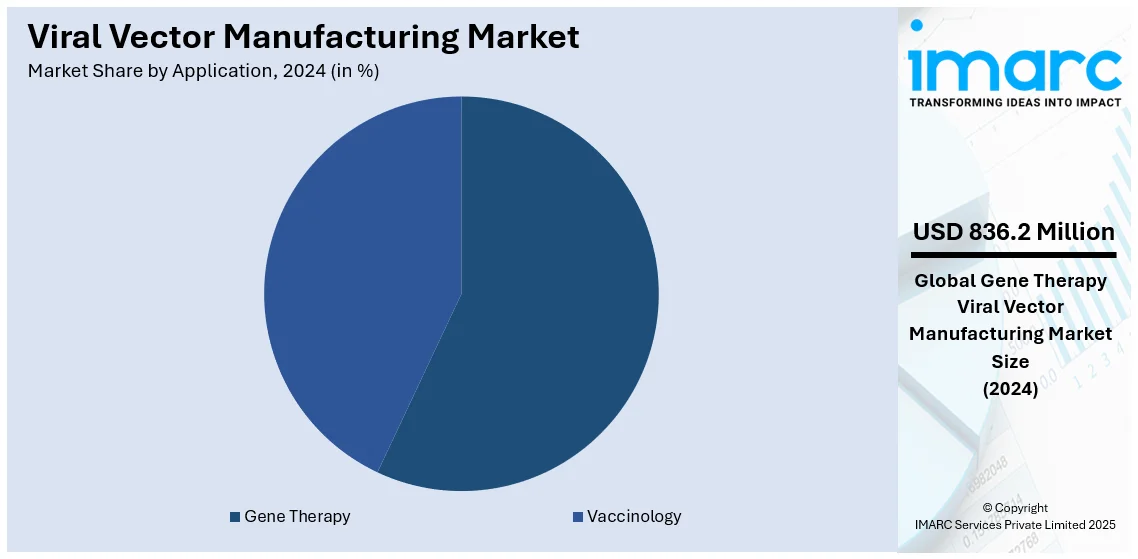

2024年には、遺伝子治療が市場の約56.9%を占め、遺伝性疾患、がん、希少疾患の治療に広く採用されている。アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターは、治療遺伝子を標的細胞に正確かつ効率的に送達する上で不可欠な役割を果たす。遺伝子治療候補のパイプライン拡大と規制当局の承認増加が需要を大幅に押し上げ、ウイルスベクター工学とスケーラブルな製造技術の進歩もこの分野の成長を支えている。製薬企業からの投資増加や政府の取り組みも、現代医療における遺伝子治療の重要性を高めている。

エンドユーザー別では、製薬・バイオ医薬品企業が主要な需要を牽引しており、遺伝子・細胞治療の開発、臨床試験、商業規模製造にウイルスベクターを幅広く利用している。個別化医療や革新的な治療法への投資増加がこの分野の優位性をさらに強化している。研究機関も、遺伝性疾患、がん、希少疾患に対する新規治療法の開発に注力し、イノベーションと前臨床研究を推進することで市場成長に貢献している。

地域別では、北米が2024年に市場シェアの49.3%を超え、主導的な地位を確立している。米国では、遺伝子治療の需要増加と先進的な製造技術が市場を急速に成長させている。2023年3月時点で世界中で3,900件以上の遺伝子治療臨床試験が実施されており、その大半が米国で行われている。2022年のCHIPSおよび科学法による2,800億ドルの科学技術研究への投資も、バイオテクノロジーの進歩を後押ししている。Thermo Fisher ScientificやCatalentなどの主要企業は、需要に応えるため米国内での生産能力を増強している。スケーラブルな生産プロセスの革新と連邦政府のインセンティブが成長を促進し、品質と規制順守への注力が米国のリーダーシップを強化している。

欧州のウイルスベクター製造市場も、バイオテクノロジーとR&Dへの投資増加により成長している。EUの主要な研究・イノベーションイニシアチブであるHorizon Europeは、バイオテクノロジーおよび製薬R&Dの推進に115億ユーロを割り当てている。InvestEUもバイオテクノロジーおよび医薬品関連投資に10億ユーロ以上を投じ、ベクター生産の革新を促進している。BioNTechやOxford Biomedicaがスケーラブルな製造技術の地域リーダーであり、EUの厳格な規制枠組みが最高水準の安全性と品質を保証している。官民連携と持続可能な統合も、欧州をウイルスベクター製造のグローバルハブとしての地位を強化している。

アジア太平洋地域の市場は、バイオテクノロジー分野への投資増加と政府政策により急速に拡大している。中国政府は2008年から2020年にかけて38億ドルを超える公的R&D投資を行い、遺伝子治療とウイルスベクター技術の進歩にコミットしている。インドの「Make in India」イニシアチブや日本の再生医療推進も、国内製造能力を奨励している。WuXi AppTecやSamsung Biologicsなどの地域企業は、パートナーシップを活用して規模を拡大し、技術移転を進めている。臨床試験の増加と費用対効果の高い生産ソリューションへのニーズが、この地域を世界のウイルスベクター製造市場における主要プレーヤーにしている。

ラテンアメリカのウイルスベクター製造市場は、バイオテクノロジーへの投資増加と遺伝子治療の進展により、今後数年間で拡大が期待されている。ブラジルのGEMMABioは、希少疾患に対する遺伝子治療を導入するため、保健省と1億ドルの提携を発表し、地域全体での遺伝子治療へのアクセスを大きく前進させている。ブラジルにおけるバイオテクノロジー産業は、2024年から2030年の間に年平均成長率14.2%で成長すると予測されており、遺伝子治療製造の需要を牽引する見込みである。

世界のウイルスベクター製造市場は、遺伝子治療の進展に伴い急速な成長を遂げており、各地域でその重要性が高まっている。

中南米地域では、ブラジルが市場を牽引し、メキシコやアルゼンチンも国内生産能力の強化と国際協力に投資している。これにより、同地域は世界のバイオ製造における役割をさらに強化すると見込まれる。

中東およびアフリカのウイルスベクター製造市場は、医療費の増加とバイオテクノロジーインフラ強化に対する政府の関心により拡大している。特にサウジアラビアは、湾岸協力会議(GCC)諸国の医療費の60%を占め、2023年には医療・社会開発に504億ドルを投じた。同国の「ビジョン2030」では、医療の民営化の一環としてバイオテクノロジーおよび遺伝子治療製造への大規模な投資が計画されており、この地域は国内外の企業にとって魅力的なハブとなる可能性を秘めている。

世界のウイルスベクター製造市場は非常に競争が激しく、主要企業は技術革新、生産能力の拡大、および戦略的パートナーシップの構築を通じて市場での地位を強化している。これらの企業は、ベクター工学、スケーラビリティ、製造効率の向上を目指し、研究開発に多額の投資を行っている。また、コスト効率の高いソリューションや専門サービスを提供する新興企業やCDMO(医薬品開発製造受託機関)も存在感を増している。遺伝子治療の開発と商業化を加速するため、製薬会社、研究機関、ベクターメーカー間の提携が一般的になっている。

最新の動向として、2024年11月にはFujifilm Diosynth Biotechnologiesがカリフォルニア州の細胞治療製造施設を約2億ドルを投じて拡張し、ウイルスベクターおよび細胞治療の需要増に対応すると発表した。2024年10月にはLonzaがRocheから米国バカビルにある大規模バイオ医薬品製造施設の買収を完了し、米国でのバイオ医薬品事業を拡大した。同じく10月にはFinVectorがクオピオに遺伝子治療製造施設「Finport」を開設し、FDA承認遺伝子治療薬の原薬製造を開始。2024年5月にはMerckがMirus Bioを6億ドルで買収することに合意し、ウイルスベクター製造能力を強化すると発表した。さらに、2024年3月にはOxford Biomedicaが、後期レンチウイルスベクターCAR-T療法やAAVベース遺伝子治療など、様々なウイルスベクタータイプにおけるCDMOサービスへの高い需要と複数の契約締結を報告している。

本レポートは、2019年から2033年までのウイルスベクター製造市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。また、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要プレイヤーの現在の市場での位置付けを把握するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のウイルスベクター製造市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 アデノウイルスベクター

6.1.1 市場トレンド

6.1.2 市場予測

6.2 アデノ随伴ウイルスベクター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 レンチウイルスベクター

6.3.1 市場トレンド

6.3.2 市場予測

6.4 レトロウイルスベクター

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 疾患別市場内訳

7.1 がん

7.1.1 市場トレンド

7.1.2 市場予測

7.2 遺伝性疾患

7.2.1 市場トレンド

7.2.2 市場予測

7.3 感染症

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 遺伝子治療

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ワクチン学

8.2.1 市場トレンド

8.2.2 市場予測

9 エンドユーザー別市場内訳

9.1 製薬・バイオ医薬品企業

9.1.1 市場トレンド

9.1.2 市場予測

9.2 研究機関

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Aldevron LLC

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 Catalent, Inc

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 Charles River Laboratories International Inc.

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 Cytiva (Danaher Corporation)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 F. Hoffmann-La Roche Ltd

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.6 FUJIFILM Diosynth Biotechnologies

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Genezen

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Kaneka Corporation

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 Lonza

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 Merck KGaA

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Oxford Biomedica PLC

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 Thermo Fisher Scientific Inc.

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図表リスト

図1:世界のウイルスベクター製造市場:主要な推進要因と課題

図2:世界のウイルスベクター製造市場:販売額(百万米ドル)、2019-2024年

図3:世界のウイルスベクター製造市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のウイルスベクター製造市場:タイプ別内訳(%)、2024年

図5:世界のウイルスベクター製造市場:疾患別内訳(%)、2024年

図6:世界のウイルスベクター製造市場:用途別内訳(%)、2024年

図7:世界の:ウイルスベクター製造市場:エンドユーザー別内訳(%)、2024年

図8:世界の:ウイルスベクター製造市場:地域別内訳(%)、2024年

図9:世界の:ウイルスベクター製造(アデノウイルスベクター)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の:ウイルスベクター製造(アデノウイルスベクター)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界の:ウイルスベクター製造(アデノ随伴ウイルスベクター)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の:ウイルスベクター製造(アデノ随伴ウイルスベクター)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界の:ウイルスベクター製造(レンチウイルスベクター)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の:ウイルスベクター製造(レンチウイルスベクター)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界の:ウイルスベクター製造(レトロウイルスベクター)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の:ウイルスベクター製造(レトロウイルスベクター)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界の:ウイルスベクター製造(その他の種類)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の:ウイルスベクター製造(その他の種類)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界の:ウイルスベクター製造(がん)市場:販売額(百万米ドル)、2019年および2024年

図20:世界の:ウイルスベクター製造(がん)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界の:ウイルスベクター製造(遺伝性疾患)市場:販売額(百万米ドル)、2019年および2024年

図22:世界の:ウイルスベクター製造(遺伝性疾患)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界の:ウイルスベクター製造(感染症)市場:販売額(百万米ドル)、2019年および2024年

図24:世界の:ウイルスベクター製造(感染症)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界の:ウイルスベクター製造(その他の疾患)市場:販売額(百万米ドル)、2019年および2024年

図26:世界の:ウイルスベクター製造(その他の疾患)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界の:ウイルスベクター製造(遺伝子治療)市場:販売額(百万米ドル)、2019年および2024年

図28:世界の:ウイルスベクター製造(遺伝子治療)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界の:ウイルスベクター製造(ワクチン学)市場:販売額(百万米ドル)、2019年および2024年

図30:世界の:ウイルスベクター製造(ワクチン学)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界の:ウイルスベクター製造(製薬・バイオ医薬品企業)市場:販売額(百万米ドル)、2019年および2024年

図32:世界の:ウイルスベクター製造(製薬・バイオ医薬品企業)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界の:ウイルスベクター製造(研究機関)市場:販売額(百万米ドル)、2019年および2024年

図34:世界の:ウイルスベクター製造(研究機関)市場予測:販売額(百万米ドル)、2025年~2033年

図35:北米:ウイルスベクター製造市場:販売額(百万米ドル)、2019年および2024年

図36:北米:ウイルスベクター製造市場予測:販売額(百万米ドル)、2025年~2033年

図37:米国:ウイルスベクター製造市場:販売額(百万米ドル)、2019年および2024年

図38:米国:ウイルスベクター製造市場予測:販売額(百万米ドル)、2025年~2033年

図39:カナダ:ウイルスベクター製造市場:販売額(百万米ドル)、2019年および2024年

図40:カナダ:ウイルスベクター製造市場予測:販売額(百万米ドル)、2025年~2033年

図41:アジア太平洋:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図42:アジア太平洋:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図43:中国:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図44:中国:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図45:日本:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図46:日本:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図47:インド:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図48:インド:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図49:韓国:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図50:韓国:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図51:オーストラリア:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図52:オーストラリア:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図53:インドネシア:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図54:インドネシア:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図55:その他:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図56:その他:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図57:ヨーロッパ:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図58:ヨーロッパ:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図59:ドイツ:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図60:ドイツ:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図61:フランス:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図62:フランス:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図63:イギリス:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図64:イギリス:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図65:イタリア:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図66:イタリア:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図67:スペイン:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図68:スペイン:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図69:ロシア:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図70:ロシア:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図71:その他:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図72:その他:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図73:ラテンアメリカ:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図74:ラテンアメリカ:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図75:ブラジル:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図76:ブラジル:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図77:メキシコ:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図78:メキシコ:ウイルスベクター製造市場予測:売上高(100万米ドル)、2025年~2033年

図79:その他:ウイルスベクター製造市場:売上高(100万米ドル)、2019年および2024年

図80: その他: ウイルスベクター製造市場予測: 売上高 (百万米ドル), 2025-2033年

図81: 中東・アフリカ: ウイルスベクター製造市場: 売上高 (百万米ドル), 2019年および2024年

図82: 中東・アフリカ: ウイルスベクター製造市場: 国別内訳 (%), 2024年

図83: 中東・アフリカ: ウイルスベクター製造市場予測: 売上高 (百万米ドル), 2025-2033年

図84: 世界: ウイルスベクター製造産業: SWOT分析

図85: 世界: ウイルスベクター製造産業: バリューチェーン分析

図86: 世界: ウイルスベクター製造産業: ポーターの5つの力分析

ウイルスベクター製造とは、遺伝子治療、ワクチン開発、細胞治療などの先進医療分野で不可欠なウイルスベクターを、安全性と有効性を確保しつつ、大規模かつ高品質に生産する一連の複雑なバイオプロセスを指します。これは、特定の遺伝子を標的細胞に効率的に導入するための「運び屋」として機能するウイルスを、人工的に改変・増殖させ、精製する技術です。厳格な品質管理と規制要件の下で実施されます。

製造されるウイルスベクターにはいくつかの主要な種類があります。アデノウイルスベクターは、比較的大きな遺伝子を搭載でき、高い感染効率を持つ一方で、宿主細胞のゲノムに組み込まれないため、効果は一時的です。主にワクチンやがん治療に利用されます。アデノ随伴ウイルス(AAV)ベクターは、免疫原性が低く、長期的な遺伝子発現が可能で、非分裂細胞にも感染します。安全性に優れるため、遺伝子治療の主流として、脊髄性筋萎縮症や血友病などの治療薬に用いられています。レトロウイルスベクター、特にレンチウイルスベクターは、宿主細胞のゲノムに安定して組み込まれるため、長期的な遺伝子発現が期待できます。分裂・非分裂細胞の両方に感染可能で、CAR-T細胞療法のようなex vivo遺伝子治療に広く応用されています。ヘルペスウイルスベクターは、脳神経系への高い親和性を持ち、大きな遺伝子を搭載できる特徴があります。

これらのウイルスベクターは多岐にわたる用途で活用されます。遺伝子治療では、欠損または異常な遺伝子を正常な遺伝子に置き換えたり、新たな機能を持つ遺伝子を導入したりすることで、遺伝性疾患、がん、感染症などの治療を目指します。ワクチン開発においては、ウイルスベクターに病原体の抗原遺伝子を搭載し、体内で抗原を発現させることで、免疫応答を誘導し、感染症に対する防御力を高めます。COVID-19ワクチンの一部にもこの技術が用いられました。細胞治療では、患者自身の免疫細胞をウイルスベクターで遺伝子改変し、がん細胞を特異的に攻撃する能力を持たせるCAR-T細胞療法などに利用されます。また、基礎研究においても、特定の遺伝子の機能解析や細胞操作ツールとして広く用いられています。

ウイルスベクター製造を支える関連技術も多岐にわたります。大規模なウイルスベクター生産には、接着細胞または浮遊細胞を用いたバイオリアクターでの高密度培養技術が不可欠であり、HEK293細胞などが宿主細胞として利用されます。ウイルスベクターを生産するためのプラスミドDNAを宿主細胞に効率的に導入するトランスフェクション技術も重要です。生産されたウイルスベクターから不純物を除去し、高純度・高力価のベクターを得るためには、クロマトグラフィー(イオン交換、アフィニティー、サイズ排除など)や限外ろ過、深層ろ過などの高度な精製技術が用いられます。さらに、力価測定(感染性、ゲノムコピー数)、純度試験、無菌試験、エンドトキシン試験、宿主細胞DNA残存量測定など、厳格な品質管理(QC)と品質保証(QA)が製品の安全性と有効性を保証するために不可欠です。研究室レベルから商業生産レベルへの移行には、効率的かつ再現性のある製造プロセスの開発と最適化、すなわちプロセス開発・スケールアップが求められます。