❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

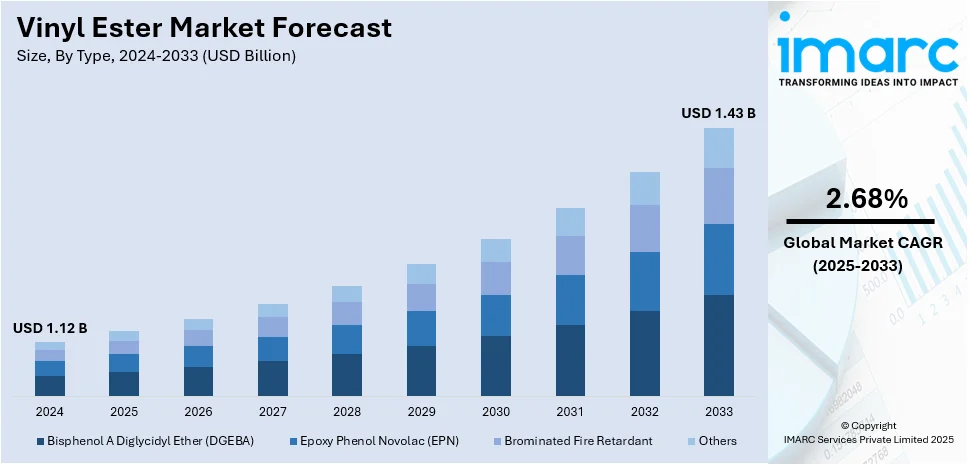

世界のビニルエステル市場は、2024年に11.2億米ドルと評価され、2033年までに14.3億米ドルに達すると予測されており、2025年から2033年の期間で年平均成長率2.68%を示す見込みです。2024年には北米が市場の40%以上を占め、最大のシェアを保持しています。

この市場の成長は、建設、自動車、海洋などの分野で、耐久性と耐腐食性に優れた材料への需要が高まっていることに起因します。ビニルエステル樹脂は、優れた耐薬品性、低メンテナンスコスト、優れた機械的特性を持つため、過酷な環境での使用に適しています。また、軽量で高強度な複合材料市場の拡大や、環境に優しく持続可能なソリューションへの移行も、ビニルエステルへの需要を後押ししています。特に新興国におけるインフラプロジェクトの継続的な拡大も、建設用途での需要を促進しています。

米国は、その強力な産業基盤と技術的リーダーシップにより、市場の主要な変革者として際立っています。米国企業は、研究開発への多額の投資を通じて、より汎用性が高く費用対効果の高いビニルエステル樹脂の開発を主導し、石油・ガス、海洋、風力エネルギーといった過酷な環境での耐久性と保護が不可欠な産業での利用拡大を促しています。さらに、米国政府のインフラ開発と持続可能性プログラムへの重点は、水処理や建設用途におけるビニルエステルなどの高性能材料の需要を高めています。米国は世界の製造拠点としての戦略的な位置付けにより、高度なビニルエステルソリューションの輸出を促進し、世界市場のトレンドを形成しています。環境問題への意識の高まりから、米国市場における環境に優しい代替品への需要は、持続可能な樹脂技術への移行を加速させ、米国を市場変革の最前線に位置づけています。

ビニルエステル市場の主要なトレンドとしては、まず海洋産業からの需要の増加が挙げられます。海上貿易の堅調な成長と観光産業の活況が、ビニルエステルの需要を押し上げています。ビニルエステルは、その優れた耐水性と耐腐食性から、ボート、ヨット、海軍艦艇、オフショアプラットフォームなどの海洋構造物の製造に広く使用されています。また、可処分所得の増加とウォータースポーツやレジャー活動の人気上昇に伴うレクリエーションボート活動の増加も、市場の見通しを形成しています。

次に、化学貯蔵タンクの建設における利用拡大です。ビニルエステルは、その優れた耐薬品性により、化学貯蔵タンクの製造に広く利用されています。世界の産業部門が拡大を続ける中、安全で堅牢かつ長寿命な貯蔵ソリューションの必要性が高まっています。特に、強力な酸やアルカリから攻撃的な溶剤まで、様々な化学物質を安全に貯蔵するための化学産業の多様なニーズに、ビニルエステルは適切に対応しています。環境意識の高まりと規制の厳格化も、貯蔵タンク建設における漏洩防止材料の使用を義務付け、ビニルエステルの人気をさらに高めています。医薬品および農薬産業の成長も、同様の貯蔵ニーズからタンク建設におけるビニルエステルの需要に貢献しています。

さらに、繊維強化プラスチック(FRP)におけるビニルエステルの役割も重要です。FRPは、その堅牢な強度、軽量性、優れた耐久性から、自動車、建設、航空宇宙など様々な分野で多様な用途を見出しており、FRPの重要な構成要素であるビニルエステルの需要を押し上げています。鋼やアルミニウムといった従来の材料をFRPに置き換える傾向も、FRPの有利な特性と費用対効果により加速しています。FRPの耐腐食性、低メンテナンス要件、設計の柔軟性は、腐食性のある過酷な環境での魅力的な選択肢となり、ビニルエステルの需要を増加させています。また、炭素排出量の削減とエネルギー効率の向上への注目が高まる中、FRPのような軽量材料の重要性が強調され、ビニルエステル市場の成長をさらに促進する可能性があります。

ビニルエステル市場は、タイプ、流通チャネル、用途に基づいて分類されています。タイプ別では、ビスフェノールAジグリシジルエーテル(DGEBA)が2024年に約52.5%を占める最大のセグメントです。DGEBAは、エポキシ樹脂の主要な種類であり、塗料、接着剤、シーラントの製造における用途の増加により、世界的な需要が牽引されています。特に建設および自動車産業におけるこれらの製品の需要増加が、DGEBAの需要を促進しています。

高性能複合材料の製造において、DGEBA(ジグリシジルエーテルビスフェノールA)は、その優れた機械的特性と高い寸法安定性から広く利用されています。航空宇宙、スポーツ、風力タービンといった分野での需要増加がDGEBAの需要を牽引しており、さらに電気絶縁特性により、5GやIoT技術の導入が進むエレクトロニクス分野でもその需要は拡大しています。

流通チャネル別では、2024年には家電製品が市場をリードしています。高速インターネットとスマートフォンの普及により、オンラインセグメントは大幅な成長を遂げています。これは、いつでもどこでも買い物ができる利便性、幅広い製品選択肢、ユーザーレビュー、競争力のある価格設定が消費者に評価されているためです。COVID-19パンデミック後の消費行動の変化もオンラインショッピングへの移行を加速させ、市場拡大に好影響を与えています。一方で、スーパーマーケット、ハイパーマーケット、専門店などの実店舗を通じた広範な製品供給も市場成長を支えています。消費者が購入前に製品を実際に確認できる触覚的な体験、即時所有、専門家によるサポート、送料の回避といったオフラインショッピングの利点も市場成長に貢献しています。

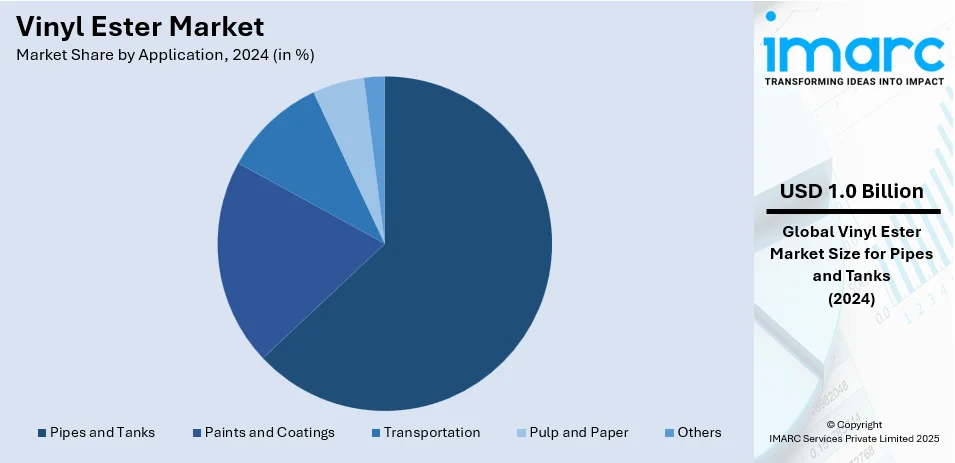

用途別では、2024年にパイプ・タンクが市場シェアの約63.2%を占め、市場を牽引しています。ビニルエステルベースのパイプ・タンクに対する需要の増加が市場成長を大きく後押ししています。石油・ガス、廃水処理、化学処理といった主要産業では、その卓越した耐食性と耐久性からビニルエステルベースのソリューションが選択されています。特に、石油・ガス産業では腐食性物質や過酷な条件に耐える堅牢なパイプ材料として、廃水処理プラントでは腐食性ガスや液体への耐性からタンクやパイプとして、化学処理産業では幅広い化学物質への耐性からタンクや配管システムに理想的な選択肢となっています。環境問題への意識の高まりと持続可能なインフラに関する規制強化も、水・廃水管理分野におけるこれらの材料の需要を促進しています。

地域別分析では、2024年に北米が40.0%以上の最大の市場シェアを占めました。北米におけるビニルエステルの需要は、産業成長とインフラ開発の組み合わせにより大幅に増加しています。特に米国では、石油・ガス、化学処理、海洋産業が盛んであり、これらの分野でビニルエステルが広範に使用されています。さらに、北米では建設および自動車分野で耐久性のある軽量材料の使用が重視されており、これがビニルエステルの需要に直接影響を与えています。環境意識の高まりと規制順守も、廃水管理システムにおける耐食性材料の使用を促進しています。風力エネルギーなどの再生可能エネルギーへの投資増加も、風力タービンブレードの製造にビニルエステルが好まれる材料であるため、需要を押し上げています。

主要な地域別動向として、米国は2024年に北米のビニルエステル市場の83.80%以上を占めました。化学部門の拡大(2023年の対米直接投資は7667億ドル)に伴い、化学処理プラントでの耐食性材料の需要が高まっています。パイプ、タンク、保護ライニング用の高性能樹脂が市場成長を牽引し、持続可能性と先進製造技術への注力も需要を促進しています。産業建設や化学貯蔵施設へのインフラ投資の増加、排出規制や職場安全に関する厳格な規制も、耐久性のある耐薬品性材料の使用を後押ししています。樹脂配合の技術進歩も、多様な化学産業のニーズに対応する性能特性を向上させています。

アジア太平洋地域では、広大な沿岸地域を持つ海洋産業からの需要増加が、造船、海洋構造物、船舶用塗料におけるビニルエステル消費を拡大させています。例えば、インドの海岸線は1970年の7,516kmから2023-24年には11,098kmへと47.6%増加しています。沿岸インフラプロジェクトや造船活動の活発化は、耐食性樹脂の利用を促進しています。海洋輸送の拡大は、船体、デッキ、貯蔵タンク用の耐久性のある材料を必要とし、樹脂の採用を推進しています。優れた機械的特性を持つビニルエステルは、洋上掘削プラットフォームや沿岸防衛構造物の構造的長寿命化に貢献しています。海上貿易インフラへの投資増加と厳格な環境基準も、高度な複合材料ソリューションの需要を強化しています。

欧州では、廃水処理プラントへの投資増加がビニルエステルの使用を促進しています。2023年にはEU諸国が環境保護サービス(廃水処理プラントを含む)に約692億ドルを投資しました。産業界は処理タンク、パイプライン、ろ過システムに耐食性材料を優先しており、自治体および産業廃水施設は過酷な処理プロセスに耐える化学的に耐久性のある材料を必要としています。厳格な環境規制は効率的な廃水管理のための高性能ソリューションを義務付けており、高度な複合材料の採用を促しています。持続可能な水処理インフラへの推進は、施設建設およびメンテナンスにおける長寿命で化学的に安定した樹脂の使用を奨励しています。処理技術の進歩も、高強度で化学的に安定した材料の統合をさらに促進しています。

ビニルエステル市場は、高性能で耐食性に優れた材料への需要増加を背景に、世界的に成長を続けています。パイプ、タンク、塗料、輸送、パルプ・紙、海洋、風力発電、廃水処理など多岐にわたる産業で利用が拡大しており、産業化の進展、インフラ整備、持続可能性への注力が市場を牽引しています。

地域別に見ると、北米ではインフラ近代化、石油・ガス、自動車、航空宇宙、海洋分野で高度な複合材料ソリューションへの移行が進み、ビニルエステルが好まれています。欧州では自動車、航空宇宙、風力発電、海洋産業における軽量・高強度・持続可能な材料への需要が高く、EUの規制も市場成長を後押ししています。アジア太平洋地域は急速な工業化、インフラ整備、建設、自動車、海洋、風力発電が市場を牽引し、特に中国、インド、日本が主要な市場です。中南米ではオンライン流通チャネルの拡大とサプライチェーンのデジタル化が進み、3億人以上のデジタル購入者が市場拡大に貢献しています。中東・アフリカでは、成長する石油・ガス産業がパイプラインコーティング、貯蔵タンク、精製インフラにおけるビニルエステル用途を加速させており、2024年から2028年の間に668件の石油・ガスプロジェクトが開始される見込みで、過酷な環境下での耐食性材料の需要が高まっています。

市場の主要企業は、R&Dへの大規模な投資を通じて、ビニルエステル樹脂の硬度、耐薬品性、耐熱性といった性能特性の向上に注力しています。これにより、自動車、海洋、風力発電といった特定の産業向けに、軽量、高強度、耐食性を備えた高性能な配合が開発されています。また、環境に優しいビニルエステルソリューションの開発を通じて持続可能性への取り組みも強化しており、グリーンで持続可能な材料に対する消費者の需要に応えています。世界的な需要増加に対応するため、特に発展途上国を中心に、新たな製造拠点の開設や流通チャネルの改善による生産能力の拡大も進められています。さらに、戦略的提携や買収も活発に行われ、技術力の強化と市場プレゼンスの拡大が図られています。エンドユーザーとの連携や教育を通じて、ビニルエステルの利点を広め、多様な産業での新たな用途開拓も推進されています。

最近の主な動向として、2025年1月にはPerstorpがアムステルダムに新拠点を開設し、ビニルエステルを含む特殊流体分野を拡大する予定です。2024年12月にはKPS Capital PartnersがINEOS Compositesを17.85億ドルで買収すると発表されました。2024年11月には日本の日本ペイントホールディングスが米国の樹脂メーカーAOCを23億ドルで買収する計画が報じられています。2024年8月にはINEOSが中国・常州でビニルエステル樹脂の生産能力を年間1.8万トン拡大するプロジェクトを開始しました。また、同8月にはHexionとClariantがVeoVaビニルエステルベースのバインダーを用いた高度な膨張性コーティングによる防火性能向上で提携しました。

本レポートは、2019年から2033年までのビニルエステル市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別およびセグメント別の評価、主要企業の詳細なプロファイルを含んでいます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のビニルエステル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ビスフェノールAジグリシジルエーテル (DGEBA)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 エポキシフェノールノボラック (EPN)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 臭素系難燃剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 流通チャネル別市場内訳

7.1 オフライン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 オンライン

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 パイプとタンク

8.1.1 市場トレンド

8.1.2 市場予測

8.2 塗料とコーティング

8.2.1 市場トレンド

8.2.2 市場予測

8.3 輸送

8.3.1 市場トレンド

8.3.2 市場予測

8.4 パルプ・紙

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アクゾノーベルN.V.

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 アシュランド・グローバル・ホールディングスInc.

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 イネオス・リミテッド

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.4 インタープラスチック・コーポレーション

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.5 ニビテックス・ファイバーグラス・アンド・レジンズ

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 ポリヤ・コンポジット・レジンズ・アンド・ポリマーズInc.

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.7 ポリントspa

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 スコット・ベイダー・カンパニーLtd.

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.9 昭和電工株式会社

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 シノポリマーCo. Ltd.

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.11 スワンコア・ホールディングCo Ltd.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図のリスト

図1:世界のビニルエステル市場:主要な推進要因と課題

図2:世界のビニルエステル市場:販売額(10億米ドル)、2019-2024年

図3:世界のビニルエステル市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のビニルエステル市場:タイプ別内訳(%)、2024年

図5:世界のビニルエステル市場:流通チャネル別内訳(%)、2024年

図6:世界のビニルエステル市場:用途別内訳(%)、2024年

図7:世界のビニルエステル市場:地域別内訳(%)、2024年

図8:世界のビニルエステル(ビスフェノールAジグリシジルエーテル(DGEBA))市場:販売額(100万米ドル)、2019年および2024年

図9:世界のビニルエステル(ビスフェノールAジグリシジルエーテル(DGEBA))市場予測:販売額(100万米ドル)、2025-2033年

図10:世界のビニルエステル(エポキシフェノールノボラック(EPN))市場:販売額(100万米ドル)、2019年および2024年

図11:世界のビニルエステル(エポキシフェノールノボラック(EPN))市場予測:販売額(100万米ドル)、2025-2033年

図12:世界のビニルエステル(臭素系難燃剤)市場:販売額(100万米ドル)、2019年および2024年

図13:世界のビニルエステル(臭素系難燃剤)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界:ビニルエステル(その他タイプ)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:ビニルエステル(その他タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:ビニルエステル(オフライン)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:ビニルエステル(オフライン)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:ビニルエステル(オンライン)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:ビニルエステル(オンライン)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:ビニルエステル(パイプおよびタンク)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:ビニルエステル(パイプおよびタンク)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:ビニルエステル(塗料およびコーティング)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:ビニルエステル(塗料およびコーティング)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:ビニルエステル(輸送)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:ビニルエステル(輸送)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:ビニルエステル(パルプおよび紙)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:ビニルエステル(パルプおよび紙)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:ビニルエステル(その他用途)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:ビニルエステル(その他用途)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図31:北米:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図33:米国:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図39:中国:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図41:日本:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図43:インド:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図51:その他:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図58:英国:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図59:英国:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:ビニルエステル市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図66:その他:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図67:その他:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図68:ラテンアメリカ:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図70:ブラジル:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図72:メキシコ:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図74:その他:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図75:その他:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図76:中東・アフリカ:ビニルエステル市場:販売額(百万米ドル)、2019年および2024年

図77:中東・アフリカ:ビニルエステル市場:国別内訳(%)、2024年

図78:中東・アフリカ:ビニルエステル市場予測:販売額(百万米ドル)、2025-2033年

図79:世界:ビニルエステル産業:SWOT分析

図80:世界:ビニルエステル産業:バリューチェーン分析

図81:世界:ビニルエステル産業:ポーターのファイブフォース分析

ビニルエステル樹脂は、エポキシ樹脂と(メタ)アクリル酸を反応させて得られる熱硬化性樹脂の一種でございます。エポキシ樹脂が持つ優れた耐薬品性、靭性、接着性と、不飽和ポリエステル樹脂の持つ速硬化性、加工性の良さを兼ね備えている点が大きな特徴です。特に、耐食性、耐熱性、機械的強度に優れるため、繊維強化プラスチック(FRP)の基材樹脂として広く利用されております。分子構造中にエステル結合が少ないため、加水分解に対する耐性も高いとされています。

種類としましては、ベースとなるエポキシ樹脂の種類によって分類されます。最も一般的なのはビスフェノールA型エポキシ樹脂を骨格とするタイプで、汎用性が高く、バランスの取れた性能を示します。より高い耐薬品性や耐熱性が求められる場合には、ノボラック型エポキシ樹脂を骨格とするタイプが用いられます。これは特に酸や溶剤に対する耐性が強化されております。その他、難燃性を付与するために臭素化されたタイプや、衝撃強度や靭性を向上させるためにエラストマーで変性されたタイプなどもございます。用途に応じて最適な樹脂が選択されます。

主な用途としましては、その優れた耐食性から化学プラントにおけるタンク、配管、スクラバー、ダクトなどの設備に多用されております。また、船舶の船体やデッキ、海洋構造物といった耐水性や強度が必要とされる分野でも活躍しています。インフラ分野では、下水処理施設、冷却塔、橋梁の床版、腐食環境下で使用される鉄筋代替品など、長期的な耐久性が求められる箇所での採用が進んでおります。風力発電のブレードや自動車部品など、高性能複合材料が求められる分野でもその特性が活かされております。

関連技術としましては、ビニルエステル樹脂が主にFRPの製造に用いられるため、ガラス繊維、炭素繊維、アラミド繊維といった各種強化繊維との組み合わせが重要です。成形方法としては、ハンドレイアップ法、スプレーアップ法、フィラメントワインディング法、引抜き成形法(プルトルージョン)、樹脂注入成形法(RTM)、真空アシスト成形法(VARIM)など、多岐にわたるFRP成形技術が適用されます。硬化剤としては、メチルエチルケトンパーオキサイド(MEKP)や過酸化ベンゾイル(BPO)などの有機過酸化物が一般的に使用され、コバルトナフテネートなどの促進剤と組み合わせて硬化反応を制御いたします。その他、チクソトロピー剤、紫外線安定剤、難燃剤、充填材などの添加剤も、製品の性能や加工性を向上させるために用いられます。