❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

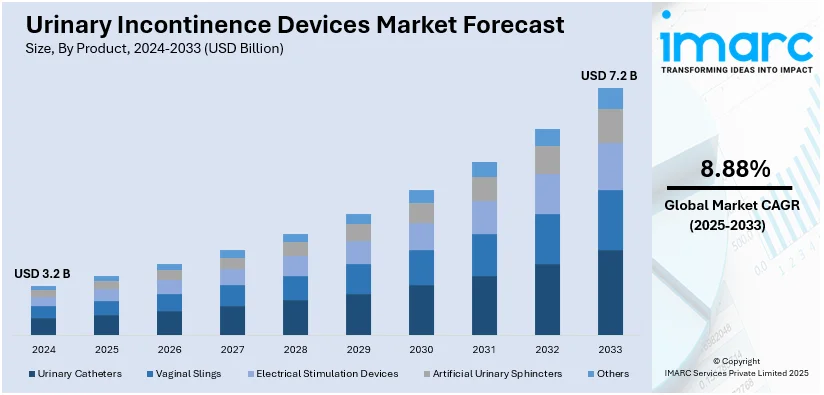

世界の尿失禁デバイス市場は、2024年に32億ドルと評価され、2033年には年平均成長率(CAGR)8.88%で72億ドルに達すると予測されています。2024年現在、北米が市場を牽引しており、神経疾患、糖尿病、肥満の増加、喫煙・飲酒習慣、低侵襲治療への患者の選好が主な要因です。

市場成長の主要な推進要因は、高齢者人口の増加による尿失禁有病率の上昇です。業界レポートによると、2050年には60歳以上の人口が21億人に達し、世界人口の26%を占めると見込まれています。加齢に伴う骨盤底筋の弱化などが尿失禁の主な原因であり、効果的な管理ソリューションへの大きな需要を生み出しています。また、医療技術の進歩により、より快適で目立たず、効果的なデバイスが開発され、需要をさらに押し上げています。スマート製品やウェアラブルデバイスの登場は、吸収能力、フィット感、快適性を向上させ、消臭機能や皮膚保護、使いやすさも向上しています。

さらに、医療費の増加と在宅医療サービスへの移行も市場拡大に貢献しています。患者は自宅でデバイスを使用する快適さを好む傾向にあり、在宅医療市場自体も2024年の4240億ドルから2033年には8164億ドルに成長すると予測されています。女性の尿失禁問題の増加も市場を拡大させています。米国では、高齢者人口の増加に伴い失禁の発生率が高まるため、主要な地域市場となっています。

かつてタブー視され、診断や治療が遅れる傾向にあった尿失禁に対する意識と教育の向上も、市場の発展に大きく貢献しています。健康的なライフスタイルを促すキャンペーンや医療従事者による積極的な教育により、多くの人々が沈黙を破り、デバイスなどの治療法を求めるようになりました。これにより、管理可能な状態であるという認識が広がり、デバイスへの需要が継続的に市場成長を牽引しています。

IMARC Groupの分析によると、市場は製品、カテゴリ、失禁タイプ、患者、エンドユーザーに基づいて分類されています。製品別では、2024年に膣スリングが最大のシェアを占めています。これは、特に女性の腹圧性尿失禁の治療における有効性、低侵襲性、比較的短い回復期間、そして永続的な解決策を提供する点が評価されているためです。カテゴリ別では、内部尿失禁デバイスが2024年に市場をリードしています。これらのデバイスは、目立たず、効果的で長期的な管理を可能にし、重度の失禁状態の患者にも適しており、手術に代わる非侵襲的かつ効果的な選択肢として採用が拡大しています。失禁タイプ別では、腹圧性尿失禁が2024年に最大の市場シェアを占めています。

尿失禁デバイス市場は、女性に多く見られる尿失禁(UI)の有病率の高さにより成長を続けている。妊娠、出産、肥満、加齢などが骨盤底筋を弱め、くしゃみや咳、運動時の不随意な尿漏れ(腹圧性尿失禁)を引き起こすため、効果的で非侵襲的な管理デバイス(膣スリング、骨盤底刺激装置、尿道インサートなど)への需要が高い。これらのデバイスが長期的な緩和を提供することが、市場を牽引する主要因となっている。

患者別分析では、2024年に女性が市場を主導した。女性は男性に比べ、特に腹圧性尿失禁や切迫性尿失禁の有病率が著しく高く、妊娠、出産、閉経が骨盤底筋を弱めるため、UIに脆弱である。高齢化と女性の生理学的特徴も、専用デバイスの需要を押し上げている。

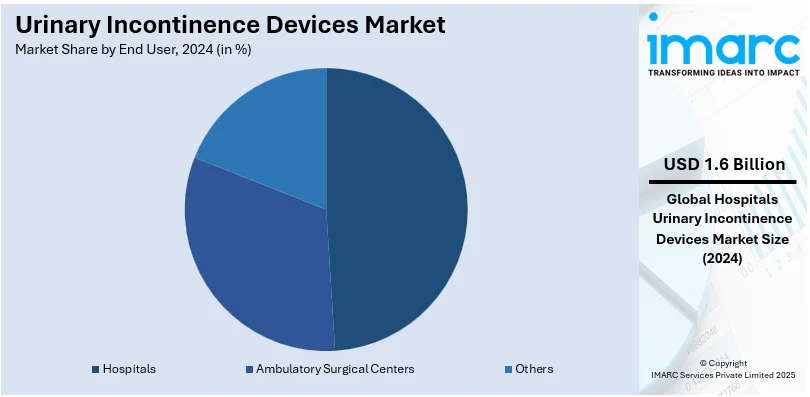

エンドユーザー別では、病院が2024年に市場を明確に支配した。病院は、特に重度または複雑なUI症例の診断と治療において中心的な役割を果たす。手術や人工尿道括約筋、尿道スリング、カテーテルといった高度なデバイスへのアクセスを提供し、包括的な患者ケアと長期フォローアップを可能にするインフラを備えている。訓練された医療専門家と多様な治療選択肢の存在が、病院におけるデバイス使用を促進している。

地域別分析では、2024年に北米が最大の市場シェアを占めた。この地域では、特に高齢者のUI発生率が高く、革新的なソリューションが求められている。堅牢な医療インフラ、手厚い償還政策、主要メーカーの存在が市場を後押し。研究開発への注力により、低侵襲器具やウェアラブル技術など、患者の快適性と満足度を高める先進的な製品が導入されている。

米国では、医療分野の進歩がUIデバイスの採用を促進。ベンチャーキャピタルからの多額の投資が医療技術革新を推進し、診断・治療法の技術統合が進むことでデバイスの効率性と信頼性が向上している。患者中心のケア、低侵襲ソリューション、医療従事者向けトレーニング、臨床試験の拡大が市場成長に寄与している。

アジア太平洋地域では、糖尿病の有病率がUIデバイスの採用に大きく影響している。インドでは糖尿病患者が増加しており、この疾患はしばしばUIを伴う。医療リテラシーの向上、教育キャンペーン、医療インフラの改善が早期診断と治療を促し、製造技術の進歩によるコスト削減も高品質製品の普及を後押ししている。

欧州では、高齢化が進む人口がUIデバイスの採用を著しく増加させている。欧州では5人に1人が65歳以上であり、2050年までに30%に達すると予測される。医療専門家は、加齢に伴う症状管理におけるデバイスの有効性を高く評価。デザインの革新により、デバイスはより快適で目立たなくなり、高齢者層に広く受け入れられている。

ラテンアメリカでは、肥満の発生率の増加がUIデバイスの採用を促進する主要因である。国連の報告によると、過去50年間で過体重と肥満の割合は3倍になり、現在では地域の人口の62.5%に影響を与えている。肥満はUIのリスク増加と関連しており、効果的な管理ソリューションへの需要が高まっている。

これらの要因、すなわち女性の有病率の高さ、医療インフラの発展、技術革新、高齢化、特定の疾患(糖尿病、肥満)の増加が、尿失禁デバイス市場の持続的な成長を強力に推進している。

尿失禁デバイス市場は、肥満と尿失禁の関連性に対する意識向上、専門医療へのアクセス改善、費用対効果の高いデバイスの登場により、需要が拡大しています。これにより、スティグマが軽減され、より多くの人々が適切なケアを求めるようになりました。

中東およびアフリカ地域では、医療インフラの急速な拡大が尿失禁デバイスの採用を大きく促進しています。特にドバイでは、医療施設の増加と専門家の拡充が進み、医療サービスへのアクセスが向上しました。患者中心のケアへの注力は、より使いやすく快適なデバイス設計を促し、医療従事者向けの専門トレーニングの増加もデバイスの推奨を後押ししています。この地域の市場は、医療成果の改善へのコミットメントを反映して成長を続けています。

市場の主要企業は、製品革新と戦略的提携を通じて成長を推進しています。吸収性、通気性、防臭性に優れた、より快適な失禁ソリューションの開発に注力するほか、リアルタイムモニタリングセンサー付きウェアラブルデバイスなどのスマート技術を組み込むための研究開発(R&D)にも投資しています。また、医療提供者との戦略的パートナーシップや流通ネットワークの拡大、教育・啓発キャンペーンを通じて、国際市場での製品採用を促進しています。主要企業には、B. Braun Melsungen AG、Baxter International Inc、Becton Dickinson and Company、Boston Scientific Corporation、Coloplast A/S、ConvaTec Group plc、Johnson & Johnson、Kimberly-Clark Corporation、Medtronic plcなどが名を連ねています。

最近の動向として、2024年12月にはPelvitalが、あらゆる重症度の腹圧性尿失禁(SUI)に対応する非侵襲性の在宅ソリューション「Flyte® System」の次世代版を発売し、アプリとプロバイダーポータルによる追跡機能を強化しました。同年11月にはMedtronicが、過活動膀胱(OAB)などを治療する仙骨神経刺激(SNM)システム「InterStim X」をインドで導入し、長期バッテリーとMRI対応を実現しました。10月にはBlueWind Medicalが、切迫性尿失禁(UUI)に対するRevi®埋め込み型脛骨神経変調システムの2年間の臨床データで97%の患者満足度を示し、骨盤底障害管理における主要ソリューションとしての役割を強化しました。9月にはAsian Institute of Nephrology and Urology (AINU)がJOGO開発のAI駆動型デバイスを導入し、筋電図(EMG)バイオフィードバックを用いて骨盤底筋を再訓練する治療を提供しています。5月にはFDAが、女性の腹圧性尿失禁管理のための膣内膀胱サポート「Yōni.Fit®」を承認し、非外科的選択肢を拡大しました。

本レポートは、2019年から2033年までの尿失禁デバイス市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および地域別の市場評価を詳述しています。製品カテゴリ(尿道カテーテル、膣スリングなど)、失禁タイプ(腹圧性、切迫性など)、患者層(女性、男性)、エンドユーザー(病院、外来手術センターなど)、地域(アジア太平洋、ヨーロッパ、北米、中東・アフリカなど)別に市場を分析します。ステークホルダーは、ポーターのファイブフォース分析を通じて競争環境を評価し、主要企業の現在の市場ポジションを理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の尿失禁デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 尿道カテーテル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 膣スリング

6.2.1 市場トレンド

6.2.2 市場予測

6.3 電気刺激装置

6.3.1 市場トレンド

6.3.2 市場予測

6.4 人工尿道括約筋

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 カテゴリー別市場内訳

7.1 外部尿失禁デバイス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 内部尿失禁デバイス

7.2.1 市場トレンド

7.2.2 市場予測

8 失禁タイプ別市場内訳

8.1 腹圧性尿失禁

8.1.1 市場トレンド

8.1.2 市場予測

8.2 切迫性尿失禁

8.2.1 市場トレンド

8.2.2 市場予測

8.3 溢流性尿失禁

8.3.1 市場トレンド

8.3.2 市場予測

8.4 混合性尿失禁

8.4.1 市場トレンド

8.4.2 市場予測

9 患者別市場内訳

9.1 女性

9.1.1 市場トレンド

9.1.2 市場予測

9.2 男性

9.2.1 市場トレンド

9.2.2 市場予測

10 エンドユーザー別市場内訳

10.1 病院

10.1.1 市場トレンド

10.1.2 市場予測

10.2 外来手術センター

10.2.1 市場トレンド

10.2.2 市場予測

10.3 その他

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 売り手の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 B. Braun Melsungen AG

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 SWOT分析

16.3.2 Baxter International Inc

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 Becton Dickinson and Company

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 Boston Scientific Corporation

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 Caldera Medical Inc.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 Coloplast A/S

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 ConvaTec Group plc

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.8 Cook Group Inc.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 Johnson & Johnson

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Kimberly-Clark Corporation

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 Laborie Medical Technologies Inc.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.12 Medtronic plc

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 Teleflex Incorporated

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

16.3.13.4 SWOT分析

図表リスト

図1:世界の尿失禁デバイス市場:主な推進要因と課題

図2:世界:尿失禁デバイス市場:販売額(10億米ドル)、2019年~2024年

図3:世界:尿失禁デバイス市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界:尿失禁デバイス市場:製品別内訳(%)、2024年

図5:世界:尿失禁デバイス市場:カテゴリー別内訳(%)、2024年

図6:世界:尿失禁デバイス市場:失禁タイプ別内訳(%)、2024年

図7:世界:尿失禁デバイス市場:患者別内訳(%)、2024年

図8:世界:尿失禁デバイス市場:エンドユーザー別内訳(%)、2024年

図9:世界:尿失禁デバイス市場:地域別内訳(%)、2024年

図10:世界:尿失禁デバイス(尿道カテーテル)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:尿失禁デバイス(尿道カテーテル)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:尿失禁デバイス(膣スリング)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:尿失禁デバイス(膣スリング)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:尿失禁デバイス(電気刺激装置)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:尿失禁デバイス(電気刺激装置)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:尿失禁デバイス(人工尿道括約筋)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:尿失禁デバイス(人工尿道括約筋)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:尿失禁デバイス(その他製品)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:尿失禁デバイス(その他製品)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:尿失禁デバイス(外部尿失禁デバイス)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:尿失禁デバイス(外部尿失禁デバイス)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:尿失禁デバイス(内部尿失禁デバイス)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:尿失禁デバイス(内部尿失禁デバイス)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:尿失禁デバイス(腹圧性尿失禁)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:尿失禁デバイス(腹圧性尿失禁)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:尿失禁デバイス(切迫性尿失禁)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:尿失禁デバイス(切迫性尿失禁)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:尿失禁デバイス(溢流性尿失禁)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:尿失禁デバイス(溢流性尿失禁)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:尿失禁デバイス(混合性尿失禁)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:尿失禁デバイス(混合性尿失禁)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界:尿失禁デバイス(女性)市場:販売額(100万米ドル)、2019年および2024年

図33:世界:尿失禁デバイス(女性)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界:尿失禁デバイス(男性)市場:販売額(100万米ドル)、2019年および2024年

図35:世界:尿失禁デバイス(男性)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:尿失禁デバイス(病院)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:尿失禁デバイス(病院)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:尿失禁デバイス(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:尿失禁デバイス(外来手術センター)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界:尿失禁デバイス(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:尿失禁デバイス(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図42:北米:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図43:北米:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図44:米国:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図45:米国:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図46:カナダ:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図48:アジア太平洋:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図50:中国:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図51:中国:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図52:日本:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図53:日本:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図54:インド:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図55:インド:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図56:韓国:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図57:韓国:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図58:オーストラリア:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図59:オーストラリア:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図60:インドネシア:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図61:インドネシア:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図62:その他:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図63:その他:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図64:欧州:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図65:欧州:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図66:ドイツ:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図67:ドイツ:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図68:フランス:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図69:フランス:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図70:英国:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図71:英国:尿失禁デバイス市場予測:販売額(百万米ドル)、2025-2033年

図72:イタリア:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図73:イタリア:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図74:スペイン:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図75:スペイン:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図76:ロシア:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図77:ロシア:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図79:その他:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図80:ラテンアメリカ:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図81:ラテンアメリカ:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図82:ブラジル:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図83:ブラジル:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図84:メキシコ:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図85:メキシコ:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図86:その他:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図87:その他:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図88:中東およびアフリカ:尿失禁デバイス市場:販売額(百万米ドル)、2019年および2024年

図89:中東およびアフリカ:尿失禁デバイス市場:国別内訳(%)、2024年

図90:中東およびアフリカ:尿失禁デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図91:世界:尿失禁デバイス産業:SWOT分析

図92:世界:尿失禁デバイス産業:バリューチェーン分析

図93:世界:尿失禁デバイス産業:ポーターのファイブフォース分析

尿失禁デバイスとは、本人の意思に反して尿が漏れる状態、すなわち尿失禁を管理または治療するために設計された医療機器の総称でございます。これらは、患者様の生活の質(QOL)向上、皮膚トラブルの予防、衛生状態の維持を主な目的としています。個々の症状やライフスタイルに合わせ、多種多様な製品が提供されています。

尿失禁デバイスは、大きく体外式と体内式に分類されます。

体外式デバイスには、軽度から重度まで対応する吸水パッドやおむつがあり、手軽に利用できます。男性用には、陰茎に装着し尿を収集バッグに導くコンドームカテーテル(尿収集器)があります。女性用には、膣内に挿入して膀胱や尿道を支え、腹圧性尿失禁を軽減するペッサリーが用いられます。

体内式デバイスとしては、尿道に一時的に挿入し、排尿時に取り外す尿道プラグがあります。重度の尿失禁には、外科的に埋め込まれる人工尿道括約筋があり、患者様自身で排尿をコントロール可能です。女性の腹圧性尿失禁には、尿道を下から支えるメッシュや自己組織を埋め込むスリング手術が一般的です。過活動膀胱による切迫性尿失禁などには、神経の働きを調整する仙骨神経刺激装置や経皮的脛骨神経刺激装置といった神経変調デバイスが症状改善を目指します。

これらのデバイスは、尿漏れの症状を直接管理し、衣類や寝具の汚染を防ぎ、皮膚を乾燥状態に保つために利用されます。一部のデバイスは、膀胱や尿道の解剖学的支持強化、括約筋機能補完により、尿失禁の根本原因への治療的アプローチも提供します。患者様が尿漏れの心配なく社会活動や趣味に参加できるようになり、精神的ストレスや羞恥心を軽減し、生活の質の向上に貢献します。腹圧性尿失禁、切迫性尿失禁、溢流性尿失禁、機能性尿失禁など、様々なタイプの尿失禁に適用され、高齢者、前立腺手術後の男性、出産後や閉経期の女性、神経疾患を持つ方々など、幅広い患者層のニーズに応えます。

尿失禁デバイス分野では、機能性と快適性向上のため先進技術が導入されています。吸水材技術の進化は顕著で、高分子吸水材(SAP)採用により、パッドやおむつはより薄く、高い吸水能力と消臭効果を持つようになりました。これにより、皮膚トラブルリスクが低減され、快適性が向上しています。センサー技術の導入も進み、スマートおむつは濡れを自動検知し、介護者に通知することで、介護負担軽減や適切な交換タイミングを支援します。体内埋め込み型デバイスでは、シリコーン、チタン、生体適合性合成メッシュなどの材料が用いられ、長期的な安全性と拒絶反応・感染症リスクの最小化が図られています。外科的治療を伴うデバイスでは、低侵襲手術技術の発展により、身体への負担が軽減され、患者様の回復期間が短縮されています。ワイヤレス通信やIoT技術の活用により、デバイスの遠隔モニタリングやデータ収集が可能となり、個々の患者様に合わせたパーソナライズされたケアの提供に貢献しています。