❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

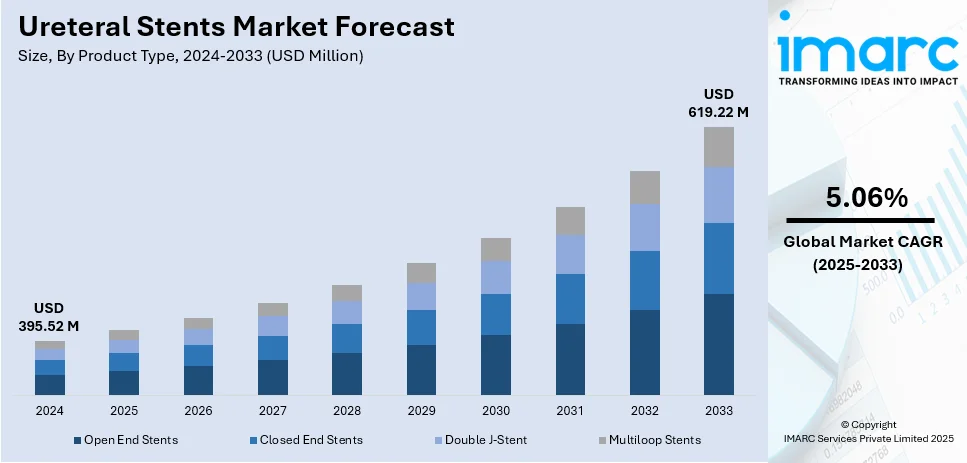

世界の尿管ステント市場は、2024年に3億9552万ドルと評価され、2033年までに5.06%の年平均成長率(CAGR)で6億1922万ドルに達すると予測されている。2024年には北米が36.9%以上の市場シェアを占め、市場を牽引している。

この市場成長の主要因は、泌尿器疾患の罹患率増加、ステント技術の進歩、そして尿管ステントの採用を促進する政府の有利な政策にある。特に、尿路閉塞や腎結石といった腎臓疾患の増加が市場に大きな影響を与えている。腎結石は世界人口の約12%に影響を及ぼす一般的な疾患であり、尿管ステントは閉塞を緩和し尿流を促進することで、患者の苦痛を軽減し、より侵襲的な処置の必要性を低減する。また、泌尿器疾患にかかりやすい高齢者人口の増加も需要を押し上げている。低侵襲手術への傾向と治療法に関する意識の向上も市場拡大を後押しし、新興地域における医療インフラの整備と高度な泌尿器ケアの利用可能性も重要な推進力となっている。

米国は、確立された医療インフラ、腎臓疾患の高い発生率、強力な研究開発活動、専門クリニックや病院のネットワーク、低侵襲手術への注力、そして質の高い医療と規制支援により、世界市場で重要な役割を果たしている。

技術革新は市場を大きく牽引している。従来の非生分解性ステントが除去のための再手術を必要とするのに対し、体内で徐々に溶解する生分解性ステントは、除去処置の必要性をなくし、患者の不快感を軽減する。また、炎症や感染症の予防に役立つ薬剤をゆっくりと放出する薬物溶出型ステントの導入は、副作用を最小限に抑え、治療効果を高める。さらに、3Dプリンティング技術の統合により、患者固有の解剖学的構造に合わせたカスタムメイドステントの作成が可能となり、適合性の向上、刺激や不快感の軽減に貢献している。

政府の有利な政策も市場成長に寄与している。これらの政策は、医療アクセスの改善、患者転帰の向上、費用対効果の促進を目指しており、意識向上キャンペーンや医療費補助プログラムを通じてステントを患者が利用しやすくしている。また、医療機器分野の研究開発に対する財政的インセンティブや助成金は、より効果的で快適な低侵襲ステントの開発を促進し、新規市場参入を奨励することで、多様な患者ニーズに対応する選択肢を増やしている。

製品タイプ別では、ダブルJステントが世界市場で最大のシェアを占めている。そのJ字型のデザインは、安定性と有効性に優れ、ステントの移動リスクを最小限に抑え、腎臓から膀胱への尿排出を効果的に促進する。また、患者の刺激や不快感を軽減し、コンプライアンスと満足度を高める。材料別では、ポリマー製尿管ステントが2024年に約65.0%の市場シェアでリードしている。これは、優れた生体適合性と柔軟性によるもので、アレルギー反応や組織反応のリスクを最小限に抑え、多くの患者に適している。

この市場は、技術進歩、患者意識の向上、製品開発とアクセス可能性を高める支援的な規制枠組みによって、持続的な成長が予測される。

ポリマー尿管ステントは、優れた生体適合性、柔軟性、カスタマイズ性により、尿路内での適合性を高め、刺激や閉塞のリスクを低減し、患者の不快感を軽減する。これにより、ステントの留置がより快適になり、移動のリスクも減少するため、その需要は引き続き堅調であると予測されている。

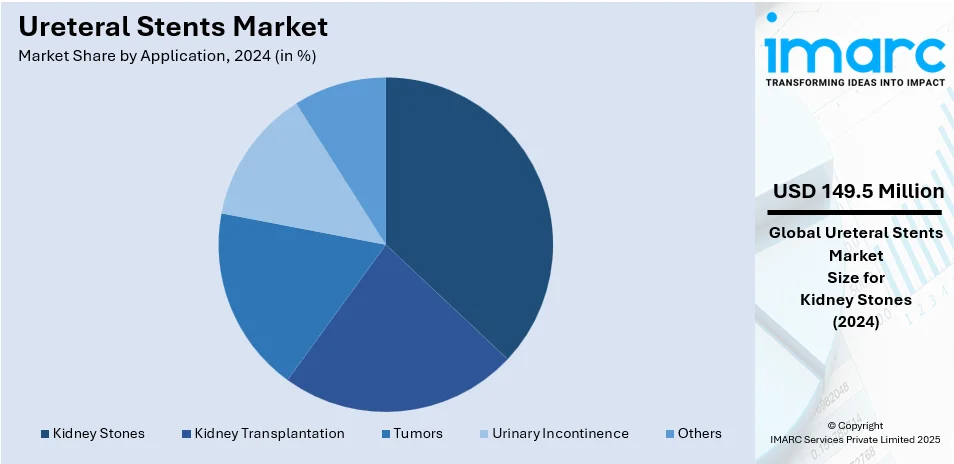

用途別分析では、腎結石が2024年に市場の約37.8%を占め、最大のシェアを誇る。腎結石は広く見られる泌尿器疾患であり、激しい痛みや尿流の閉塞を引き起こす。尿管ステントは、尿管を開放状態に保ち、結石の通過を容易にすることで、痛みを軽減し、感染症や腎臓損傷といった合併症のリスクを最小限に抑える。食生活、脱水、ライフスタイルの変化による腎結石の有病率増加が、ステントの需要を押し上げている。さらに、生分解性ステント、薬剤溶出性ステント、3Dプリントステントといった技術革新は、患者にとってより優しく効果的な結石通過を促進し、市場成長の主要因となっている。

エンドユース別では、病院・診療所が市場をリードしている。これらは泌尿器疾患患者の主要なケア拠点であり、高度な医療設備と専門の泌尿器科医を擁し、ステントの挿入からモニタリング、除去に至るまで包括的なケアを提供できる。また、多様なステントの種類とサイズを豊富に在庫していることも、患者の特定の状態や解剖学的構造に最適なステントを選択できる点で強みとなっている。

地域別分析では、北米が2024年に尿管ステント市場の36.9%を占め、最大のシェアを記録した。北米市場は、医療機器の研究開発とイノベーションを奨励する整備された医療システムに支えられている。この地域は、世界をリードする泌尿器科専門家、医療機関、研究センターの拠点であり、継続的な改善文化が、尿管ステントを含む高度な治療法や技術の導入を促進している。腎疾患の症例増加も需要を大きく牽引しており、例えば2024年12月のBMJジャーナルによると、カナダでは10人に1人が慢性腎臓病に罹患している。患者ケアと快適性への強い重点、およびステント技術の進歩が、患者の転帰を向上させ、市場成長の主要因となっている。米国は北米市場の87.90%を占め、腎結石や泌尿器疾患の有病率増加、低侵襲手術の進歩、高齢化、生分解性・薬剤溶出性ステントなどの技術革新が成長を牽引している。早期診断と治療への意識向上、医療費の増加、研究開発努力も市場を後押ししている。

アジア太平洋地域の尿管ステント市場も、人口動態、医療、技術的要因の組み合わせにより著しい成長を遂げている。尿路閉塞や腎結石形成を含む泌尿器疾患の発生率上昇が主要な推進要因であり、食生活の変化、肥満率の上昇、高齢化がこれらの疾患の増加に寄与している(国連人口基金によると、インドの80歳以上の人口は2022年から2050年までに約279%増加すると予測)。中国、インド、東南アジア諸国などの発展途上市場を中心に、地域全体の医療インフラの発展も、高度な泌尿器科ケアの利用可能性を高めている。さらに、生分解性、自己拡張型、薬剤放出型ステントといった尿管ステント技術の革新は、治療結果を改善し、患者満足度を高めている。

欧州の尿管ステント市場も、医療の進歩、人口動態の変化、泌尿器疾患の発生率増加によって牽引されている。

尿管ステント市場は、腎結石や尿路閉塞の有病率上昇、世界的な高齢化の進展、技術革新、そして確立された医療インフラの整備を背景に、着実な成長を遂げている。

欧州では、座りがちな生活習慣、食生活の変化、肥満率の上昇が腎結石や尿路閉塞の増加に寄与している。EU人口の21.3%が65歳以上であるなど、高齢化が進むことで、ステント留置が必要となる泌尿器科疾患の発生率が高まっている。エコフレンドリー、薬剤溶出性、不快感や合併症を最小限に抑えるための改良型デザインなど、患者転帰の改善と入院期間の短縮に焦点を当てた技術革新が広く採用されている。さらに、欧州の確立された医療インフラ、高い医療水準、広範な先進的泌尿器科治療へのアクセス、そして手厚い償還政策が市場を強力に牽引している。

ラテンアメリカ地域でも、食生活の変化、水分不足、肥満率の上昇が腎結石や尿路閉塞といった泌尿器科疾患の有病率を高めている。尿路健康への意識向上と早期介入の利点への理解が、尿管ステントの需要を促進。高齢者人口の増加も市場に好影響を与えており、ブラジルでは60歳以上の人口割合が2000年の8.7%から2023年には15.6%へとほぼ倍増した。ブラジル、メキシコ、アルゼンチンなどの国々では医療インフラが発展し、低侵襲泌尿器科手術を含む先進医療技術へのアクセスが向上。また、医療ツーリズムの拡大も、国際患者への費用対効果の高い治療提供を通じて市場成長に貢献している。生分解性ステントや薬剤溶出性ステントといった技術革新も、患者転帰の向上と合併症の軽減に寄与している。

中東およびアフリカ地域では、乾燥気候における高い脱水率や食生活パターンが腎結石や尿路疾患の有病率上昇の要因となり、市場を牽引している。尿路健康への意識向上と低侵襲手術の採用拡大が市場成長を後押し。サウジアラビアなどでの医療ツーリズムの活況も市場を支え、特に湾岸協力会議(GCC)諸国を中心に医療インフラの改善が進み、先進医療へのアクセスが向上している。地域内の政府機関は、医療施設の近代化に向けた取り組みや民間投資を積極的に行っている。

競争環境においては、医療機器分野の革新的なスタートアップから確立された大手メーカーまで、多様な企業が参入している。主要企業は、合併症を大幅に低減し、患者の快適性を向上させるための革新的なステント設計と材料開発に注力。市場範囲と製品ポートフォリオを拡大するため、戦略的買収、提携、合併が活発に行われている。例えば、2024年4月にはUnivLabs TechnologiesがIIT Roorkeeと提携し、酵素分解可能な生分解性ポリマー製尿管ステント技術の商業化を進めている。企業はまた、機能性と生体適合性を向上させたステントを提供するため、研究開発に多大なリソースを投入している。厳格な医療政策に対応するため、品質保証と規制遵守も競争における重要な要素となっている。

最新の動向としては、2023年5月にインドの医療機器向け生産連動型インセンティブ(PLI)スキームが、尿管ステントを含むハイエンド医療機器の国内製造を支援するために1206クローレルピーの投資コミットメントを報告した。また、2024年12月には、FDAが患者の不快感の主な原因である膀胱尿管逆流を防ぐ初のステントとしてRELIEF尿管ステントを承認した。このステントは、尿管口の自然な開閉を促進する独自の縫合構造を備えている。

全体として、尿管ステント市場は、技術革新と効果的な泌尿器科治療へのニーズの高まりにより、今後数年間で堅調な成長が見込まれる。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の尿管ステント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 オープンエンドステント

6.1.1 市場トレンド

6.1.2 市場予測

6.2 クローズドエンドステント

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ダブルJステント

6.3.1 市場トレンド

6.3.2 市場予測

6.4 マルチループステント

6.4.1 市場トレンド

6.4.2 市場予測

7 材料別市場内訳

7.1 金属製尿管ステント

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリマー製尿管ステント

7.2.1 市場トレンド

7.2.2 主要な種類

7.2.2.1 シリコンステント

7.2.2.2 ポリウレタンステント

7.2.2.3 ハイブリッドステント

7.2.3 市場予測

8 用途別市場内訳

8.1 腎結石

8.1.1 市場トレンド

8.1.2 市場予測

8.2 腎臓移植

8.2.1 市場トレンド

8.2.2 市場予測

8.3 腫瘍

8.3.1 市場トレンド

8.3.2 市場予測

8.4 尿失禁

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途別市場内訳

9.1 病院および診療所

9.1.1 市場トレンド

9.1.2 市場予測

9.2 外来手術センター (ASCs)

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

100.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アリウム・メディカル・ソリューションズ株式会社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.2 B. ブラウン・メルズンゲンAG

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 SWOT分析

15.3.3 バイオメリックス

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 ボストン・サイエンティフィック・コーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ベクトン・ディッキンソン・アンド・カンパニー

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 コロプラスト株式会社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 クック・グループ・インコーポレイテッド

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 メドライン・インダストリーズ・インク

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 SWOT分析

15.3.9 メリット・メディカル・システムズ・インク

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 オリンパス株式会社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 テレフレックス・インコーポレイテッド

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

図目次

図1:世界の尿管ステント市場:主要な推進要因と課題

図2:世界の尿管ステント市場:販売額(百万米ドル)、2019-2024年

図3:世界の尿管ステント市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の尿管ステント市場:製品タイプ別内訳(%)、2024年

図5:世界の尿管ステント市場:素材別内訳(%)、2024年

図6:世界の尿管ステント市場:用途別内訳(%)、2024年

図7:世界の尿管ステント市場:最終用途別内訳(%)、2024年

図8:世界の尿管ステント市場:地域別内訳(%)、2024年

図9:世界の尿管ステント(オープンエンドステント)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の尿管ステント(オープンエンドステント)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の尿管ステント(クローズドエンドステント)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の尿管ステント(クローズドエンドステント)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の尿管ステント(ダブルJステント)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の尿管ステント(ダブルJステント)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の尿管ステント(マルチループステント)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の尿管ステント(マルチループステント)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の尿管ステント(金属製)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の尿管ステント(金属製)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界の尿管ステント(ポリマー製)市場:販売額(百万米ドル)、2019年および2024年

図20:世界の尿管ステント(ポリマー製)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界の尿管ステント(腎結石)市場:販売額(百万米ドル)、2019年および2024年

図22:世界の尿管ステント(腎結石)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界の尿管ステント(腎臓移植)市場:販売額(百万米ドル)、2019年および2024年

図24:世界の尿管ステント(腎臓移植)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界の尿管ステント(腫瘍)市場:販売額(百万米ドル)、2019年および2024年

図26:世界の尿管ステント(腫瘍)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界の尿管ステント(尿失禁)市場:販売額(百万米ドル)、2019年および2024年

図28:世界の尿管ステント(尿失禁)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界の尿管ステント(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図30:世界の尿管ステント(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図31:世界の尿管ステント(病院および診療所)市場:販売額(百万米ドル)、2019年および2024年

図32:世界の尿管ステント(病院および診療所)市場予測:販売額(百万米ドル)、2025-2033年

図33:世界の尿管ステント(外来手術センター-ASCs)市場:販売額(百万米ドル)、2019年および2024年

図34:世界の尿管ステント(外来手術センター-ASCs)市場予測:販売額(百万米ドル)、2025-2033年

図35:世界の尿管ステント(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図36:世界の尿管ステント(その他の最終用途)市場予測:販売額(百万米ドル)、2025-2033年

図37:北米:尿管ステント市場:販売額(百万米ドル)、2019年および2024年

図38: 北米: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図39: 米国: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図40: 米国: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図41: カナダ: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図42: カナダ: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図43: アジア太平洋: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図44: アジア太平洋: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図45: 中国: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図46: 中国: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図47: 日本: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図48: 日本: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図49: インド: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図50: インド: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図51: 韓国: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図52: 韓国: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図53: オーストラリア: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図54: オーストラリア: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図55: インドネシア: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図56: インドネシア: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図57: その他: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図58: その他: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図59: 欧州: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図60: 欧州: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図61: ドイツ: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図62: ドイツ: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図63: フランス: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図64: フランス: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図65: 英国: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図66: 英国: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図67: イタリア: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図68: イタリア: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図69: スペイン: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図70: スペイン: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図71: ロシア: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図72: ロシア: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図73: その他: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図74: その他: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図75: ラテンアメリカ: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図76: ラテンアメリカ: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図77: ブラジル: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図78: ブラジル: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図79: メキシコ: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図80: メキシコ: 尿管ステント市場予測: 売上高 (百万米ドル), 2025-2033年

図81: その他: 尿管ステント市場: 売上高 (百万米ドル), 2019年および2024年

図82: その他: 尿管ステント市場予測: 販売額(百万米ドル)、2025-2033年

図83: 中東およびアフリカ: 尿管ステント市場: 販売額(百万米ドル)、2019年および2024年

図84: 中東およびアフリカ: 尿管ステント市場: 国別内訳(%)、2024年

図85: 中東およびアフリカ: 尿管ステント市場予測: 販売額(百万米ドル)、2025-2033年

図86: 世界: 尿管ステント産業: SWOT分析

図87: 世界: 尿管ステント産業: バリューチェーン分析

図88: 世界: 尿管ステント産業: ポーターの5つの力分析

尿管ステントは、腎臓から膀胱へと尿を運ぶ細い管である尿管内に留置される、柔軟なチューブ状の医療機器でございます。その主な目的は、尿管の閉塞を解消し、尿の流れを確保することで、腎臓の機能障害や感染症を防ぐことにあります。通常、シリコンやポリウレタンといった生体適合性の高い素材で作られており、両端がコイル状になっている「ダブルJステント」が一般的で、これはステントが体内で移動するのを防ぐ役割を果たします。尿管の狭窄や閉塞によって尿が流れにくくなった際に、一時的または長期的に尿路を確保するために使用されます。

尿管ステントにはいくつかの種類がございます。最も広く使用されているのは、両端がJ字型にカールしている「ダブルJステント」です。これは腎臓側と膀胱側の両方でステントが固定されるため、安定性に優れています。その他には、片端のみがカールしている「シングルJステント」や、特定の状況下で用いられる「金属ステント」も存在します。金属ステントは、悪性腫瘍による尿管の圧迫など、より強い閉塞に対して耐久性を示す特徴がございます。また、最近では、ステント表面に薬剤をコーティングし、結石の付着や感染を予防する「薬剤溶出性ステント」や、一定期間後に自然に分解される「生分解性ステント」の研究開発も進められております。

尿管ステントの用途は多岐にわたります。最も一般的なのは、尿路結石、腫瘍、狭窄、または外部からの圧迫によって尿管が閉塞し、尿の流れが妨げられている場合の閉塞解除でございます。これにより、水腎症の改善や腎機能の保護が図られます。また、尿管鏡手術や腎盂形成術などの尿路系手術後に、尿管の腫れを軽減し、治癒を促進するためのドレナージ目的でも使用されます。さらに、複雑な骨盤内手術において、尿管を識別し損傷から保護するためにも一時的に留置されることがございます。妊娠中に子宮による圧迫で水腎症が生じた場合にも、症状緩和のために用いられることがあります。

関連する技術としては、ステントの挿入や抜去に不可欠な「尿管鏡検査・手術」が挙げられます。これは細い内視鏡を尿道から膀胱、そして尿管へと挿入し、直接観察しながら操作を行う方法です。正確な位置決めのためには、「透視下(X線透視)」でのリアルタイム画像誘導が非常に重要となります。また、ステントを尿管内に安全に導くための「ガイドワイヤー」や、膀胱内からステントを把持・抜去するための「膀胱鏡」および「把持鉗子」も重要な医療機器でございます。ステントの素材科学の進歩も目覚ましく、結石付着防止コーティングや抗菌剤の導入により、ステントの長期留置における合併症リスクの低減が図られております。