❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

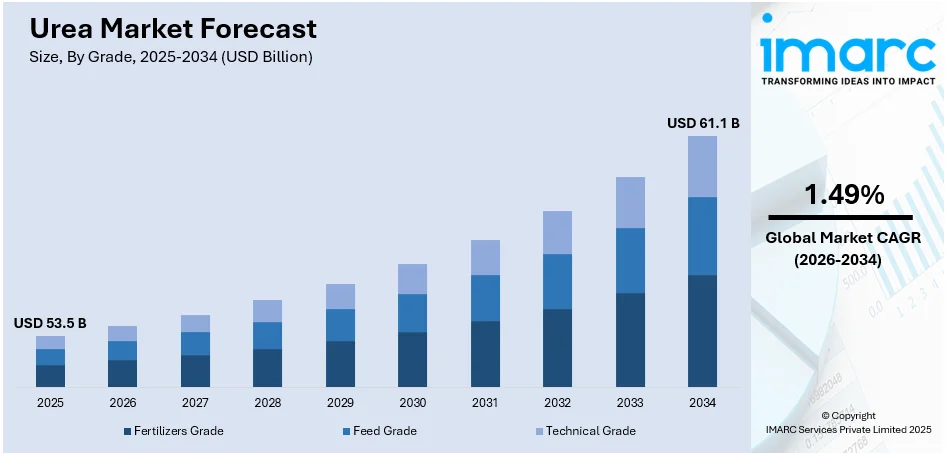

世界の尿素市場は、2025年に535億ドルと評価され、2034年には611億ドルに達すると予測されており、2026年から2034年までの年平均成長率は1.49%です。アジア太平洋地域が2025年に45.2%超の市場シェアを占め、市場を牽引しています。新規生産施設の設立や業界内の連携強化が市場成長を促進しており、窒素系肥料に対する農業需要の増加、人口増加に伴う食料需要の拡大、尿素生産技術の進歩、多様な産業での製品用途の拡大、そして政府の好意的な政策が、この地域の尿素市場シェアをさらに押し上げています。

世界の尿素市場は、主に農業における肥料需要の増加に大きく影響されています。世界的な人口増加による食料生産需要の高まりを受け、農家は作物の収穫量を増やすために、窒素を豊富に含む尿素を不可欠な肥料として利用しています。さらに、工業分野も市場拡大に重要な役割を果たしており、尿素は樹脂、接着剤、プラスチックの製造に広く使用されています。特に、自動車分野では、窒素酸化物排出量を削減するための選択的触媒還元(SCR)システムにおける尿素の使用が増加しており、市場需要を押し上げています。省エネルギー製造法や炭素回収技術といった尿素生産における最近の技術革新も、市場のダイナミクスに影響を与えています。

米国は、農業分野における肥料の大きな需要に牽引され、主要な市場を形成しています。農家は土壌の肥沃度を高め、作物生産を最適化するために尿素に依存しており、精密農業や持続可能な農業手法への注力もその使用を促進しています。また、樹脂や接着剤製造を含む工業分野での尿素の使用増加が市場拡大を支えています。自動車分野も重要な役割を担っており、尿素は厳しい排出基準を遵守するためのSCRシステムに不可欠な成分であり、尿素市場に好ましい見通しをもたらしています。

窒素系肥料の需要増加は、世界の尿素市場を牽引する主要な要因です。国連食糧農業機関(FAO)の予測によると、2050年までに91億人の世界人口を養うためには、食料生産全体を約70%増加させる必要があり、発展途上国ではこの需要を満たすために生産量をほぼ倍増させる必要があります。これは、集約的な農業活動が行われ、作物生産の最大化が不可欠な地域で特に高い需要を生み出しています。

尿素生産技術の著しい進歩も市場成長を大きく後押ししています。より効率的な生産プロセス、費用対効果の高い方法、環境に優しい技術といった革新は、尿素製造をより実現可能で持続可能なものにしました。例えば、2024年7月には、MAIREの子会社であるNEXTCHEMが、中国の尿素プラントのエネルギー効率を最大20%削減するため、StamicarbonのAdvanced MP Flash Design技術を提供しました。

政府の政策と支援も尿素市場の成長に不可欠な役割を果たしています。世界中の政府は、農業生産性を促進し、食料安全保障を確保するための政策を実施しています。尿素を含む肥料への補助金は、農家にとって肥料をより手頃な価格にし、広範な使用を奨励しています。例えば、インド政府は2025年末までに尿素の輸入停止を目指し、閉鎖された尿素プラントの再稼働やナノ液体尿素などの代替肥料の推進を通じて、国内生産能力を年間325万トンに増強する計画です。

IMARC Groupの分析によると、世界の尿素市場はグレード、用途、最終用途産業に基づいて分類されています。グレード別では、テクニカルグレードが2025年に約55.0%を占め、最大の構成要素となっています。テクニカルグレード尿素は、農業以外の多様な産業用途があるため、市場シェアの大部分を占めると予測されています。これは、自動車、建設、家具などの産業で広く使用される樹脂、接着剤、コーティング剤の製造における主要な成分です。さらに、テクニカルグレード尿素は、車両からの窒素酸化物排出量を削減するディーゼル排気液(DEF)の生産において極めて重要であり、厳しい環境規制に適合しています。医薬品、化粧品、および融雪剤としての役割も需要を押し上げ、複数の分野で不可欠なものとなっています。例えば、工業用テクニカルグレード尿素の年間需要は約130万〜140万トンであるのに対し、国内生産は約15万トンに留まり、製造業の輸入量も約20万トンと、必要量には大幅に不足している状況です。

尿素市場は、2027年までに生産能力が6%増加し、2億200万トンに達すると予測されています。現在、世界では必要量の2倍の窒素肥料が使用されています。

用途別分析では、窒素肥料が2025年に市場シェアの約53.8%を占め、主導的な地位を確立しています。尿素は高濃度の窒素源として、植物の成長促進と収穫量増加に不可欠であり、その効率性、費用対効果、容易な施用性から世界中の農家にとって好ましい選択肢です。窒素は植物の光合成とタンパク質合成に不可欠な栄養素であり、世界人口の増加と農業生産性向上の必要性が尿素系肥料の需要を強く牽引しています。

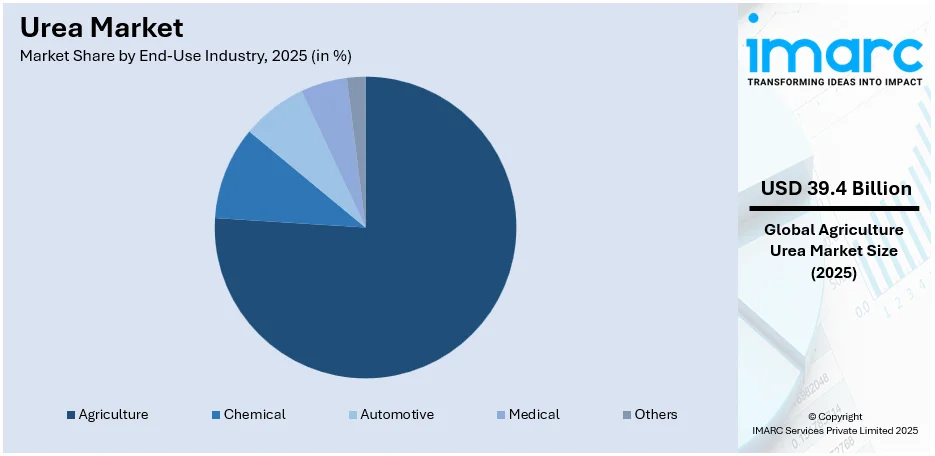

最終用途産業別では、農業が2025年に市場シェアの約74.7%を占め、市場を牽引しています。尿素は窒素肥料として、健康な作物の生育に不可欠な高濃度の窒素を供給し、多様な作物への適合性、費用対効果、容易な施用性から、農家にとって好ましい選択肢となっています。世界人口の増加と食料需要の高まりが農業部門の生産性向上を促し、尿素の需要を増加させています。例えば、2023年12月にはYaraがAgribios Italianaの有機系肥料事業を買収し、欧州での有機肥料市場における売上を今後3年間で約30%増加させる見込みです。

地域別分析では、2025年にアジア太平洋地域が45.2%以上の最大の市場シェアを占めました。中国やインドのような高人口密度の国々では、食料需要が大きく、農業生産性の向上が不可欠であり、尿素がその鍵を握っています。インドでは、2023年の国内尿素生産量が前年比13.4%増の3111万トンに達し、2024年9月には新たな肥料工場が開設される予定です。政府の取り組みや補助金も、この地域の尿素生産と利用を支援しています。また、急速な工業化も産業用途における尿素需要に貢献しています。中国の肥料産業は、2030年までの炭素排出量ピークアウトと2060年までのカーボンニュートラル達成を目指し、持続可能性と効率性への転換を進めています。

北米市場では、2025年に米国が北米の尿素市場の84.20%以上を占めています。米国の尿素消費量の増加は、主に化学産業の変化によって推進されており、2023年には米国の化学製造業への海外直接投資総額が7667億ドルに達しました。この産業の急速な成長に伴い、肥料、樹脂、プラスチックなど多くの化学反応の主要な原料となる尿素の需要が大幅に増加しています。

欧州市場では、尿素の利用増加は主に産業部門の拡大、特に自動車産業の発展によって促進されています。車両保有台数の増加に伴い、車両排出ガス削減に不可欠な要素としての尿素の必要性も拡大しています。2023年には、EU27加盟国で約1060万台の新車が登録され、2022年から14%増加しました。尿素は、ディーゼルエンジンの窒素酸化物排出量を削減するための選択的触媒還元(SCR)システムで広く利用されており、厳格な環境規制への準拠に不可欠です。

世界の尿素市場は、地域ごとに異なる主要因によって成長を続けている。

ラテンアメリカでは、農業生産の著しい増加が尿素需要を牽引している。国連食糧農業機関(FAO)によると、ブラジルの作物生産量は2021年に過去最高の3億800万トンを記録した。国内需要と輸出要件を満たすための農業部門の拡大に伴い、不可欠な肥料である尿素の需要が増加している。尿素は作物生産の向上と土壌肥沃度の増加に重要な役割を果たし、地域の農業全体の発展を促進。農業技術の改善と生産性向上への注力、政府の支援策も尿素系肥料の需要をさらに押し上げている。

中東およびアフリカ地域では、建設業界の活況が尿素使用量の増加を促進している。サウジアラビアでは、総額8,190億ドルに上る5,200以上の建設プロジェクトが進行中であり、大規模なインフラ開発が尿素需要を押し上げている。尿素は、建設および建築材料産業で不可欠な樹脂の製造など、複数の工業用途で利用される。建設部門の急速な拡大と高品質な建築材料へのニーズが、尿素の需要を増加させており、この地域の建設ブームが続く限り、尿素の使用はさらに拡大すると予測される。

尿素市場の主要参加企業は、市場での地位を強化し成長を促進するために多様な戦略を採用している。CF Industries、Nutrien、Yara Internationalなどの大手企業は、特に農業および工業部門における需要増に対応するため、生産能力の増強に投資。多くの企業は、持続可能性を高め環境への影響を軽減するため、省エネ型尿素製造法や炭素回収技術などの技術革新に注力している。また、戦略的な合併、買収、提携を通じて、サプライチェーンを強化し、流通ネットワークを最適化している。本レポートでは、Acron Group、BASF SE、Yara International ASAなど主要企業の詳細なプロファイルを含む、競争環境の包括的な分析を提供している。

最新の動向として、2024年11月にはNational Fertilizers(NFL)がナノ液体尿素の製造を開始し、より効率的な栄養吸収と遅効性窒素放出を目指す。同年8月、Yara International ASAはアフリカ市場拡大戦略の一環として、コートジボワールでの肥料輸入・流通事業を売却。6月にはYara Brasil Fertilizantes S.A.とPetrobrasがブラジル肥料部門での相乗効果と脱炭素化を検討する協定を締結した。7月、BASF SEとENGIEは、バイオメタンを利用して化学品生産、特に尿素系肥料生産に伴う排出量削減に取り組むことを発表。2月にはエジプトの尿素メーカーHelwanが黒色尿素の製造を開始し、従来の尿素より少ない窒素で作物生育を促進する製品を欧州・英国市場に投入する計画。また、インドは同年2月に20億ドルの窒素肥料補助金制度を導入し、農家への手頃な尿素供給と遅効性尿素製剤の改良による栄養効率向上を図っている。

本レポートは、2020年から2034年までの尿素市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定。ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、尿素産業の競争レベルと魅力を分析する。競争環境の分析は、ステークホルダーが市場における主要企業の現在の位置を理解するのに役立つ。レポートの範囲には、肥料グレード、飼料グレード、工業グレード、窒素肥料、樹脂などの用途、農業、化学、自動車、医療などの最終用途産業、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカなどの地域が含まれる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の尿素市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 グレード別市場内訳

6.1 肥料グレード

6.1.1 市場トレンド

6.1.2 市場予測

6.2 飼料グレード

6.2.1 市場トレンド

6.2.2 市場予測

6.3 工業用グレード

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 窒素肥料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 安定剤

7.2.1 市場トレンド

7.2.2 市場予測

7.3 角質溶解剤

7.3.1 市場トレンド

7.3.2 市場予測

7.4 樹脂

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 最終用途産業別市場内訳

8.1 農業

8.1.1 市場トレンド

8.1.2 市場予測

8.2 化学

8.2.1 市場トレンド

8.2.2 市場予測

8.3 自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 医療

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

11.1 概要

11.2 購買物流

11.3 オペレーション

11.4 販売物流

11.5 マーケティングおよび販売

11.6 サービス

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Acron Group

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 BASF SE

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 BIP (Oldbury) Limited

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 EuroChem

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Jiangsu sanmu group Co. Ltd.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Koch Fertilizer LLC

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 OCI N.V

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 Petrobras

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Qatar Fertiliser Company

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 SABIC

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Yara International ASA

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

図のリスト

図1:世界の尿素市場:主要な推進要因と課題

図2:世界の尿素市場:販売額(10億米ドル)、2020-2025年

図3:世界の尿素市場:グレード別内訳(%)、2025年

図4:世界の尿素市場:用途別内訳(%)、2025年

図5:世界の尿素市場:最終用途産業別内訳(%)、2025年

図6:世界の尿素市場:地域別内訳(%)、2025年

図7:世界の尿素市場予測:販売額(10億米ドル)、2026-2034年

図8:世界の尿素(肥料グレード)市場:販売額(百万米ドル)、2020年および2025年

図9:世界の尿素(肥料グレード)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界の尿素(飼料グレード)市場:販売額(百万米ドル)、2020年および2025年

図11:世界の尿素(飼料グレード)市場予測:販売額(百万米ドル)、2026-2034年

図12:世界の尿素(工業グレード)市場:販売額(百万米ドル)、2020年および2025年

図13:世界の尿素(工業グレード)市場予測:販売額(百万米ドル)、2026-2034年

図14:世界:尿素(窒素肥料)市場:販売額(百万米ドル)、2020年および2025年

図15:世界:尿素(窒素肥料)市場予測:販売額(百万米ドル)、2026年~2034年

図16:世界:尿素(安定剤)市場:販売額(百万米ドル)、2020年および2025年

図17:世界:尿素(安定剤)市場予測:販売額(百万米ドル)、2026年~2034年

図18:世界:尿素(角質溶解剤)市場:販売額(百万米ドル)、2020年および2025年

図19:世界:尿素(角質溶解剤)市場予測:販売額(百万米ドル)、2026年~2034年

図20:世界:尿素(樹脂)市場:販売額(百万米ドル)、2020年および2025年

図21:世界:尿素(樹脂)市場予測:販売額(百万米ドル)、2026年~2034年

図22:世界:尿素(その他の用途)市場:販売額(百万米ドル)、2020年および2025年

図23:世界:尿素(その他の用途)市場予測:販売額(百万米ドル)、2026年~2034年

図24:世界:尿素(農業)市場:販売額(百万米ドル)、2020年および2025年

図25:世界:尿素(農業)市場予測:販売額(百万米ドル)、2026年~2034年

図26:世界:尿素(化学)市場:販売額(百万米ドル)、2020年および2025年

図27:世界:尿素(化学)市場予測:販売額(百万米ドル)、2026年~2034年

図28:世界:尿素(自動車)市場:販売額(百万米ドル)、2020年および2025年

図29:世界:尿素(自動車)市場予測:販売額(百万米ドル)、2026年~2034年

図30:世界:尿素(医療)市場:販売額(百万米ドル)、2020年および2025年

図31:世界:尿素(医療)市場予測:販売額(百万米ドル)、2026年~2034年

図32:世界:尿素(その他の産業)市場:販売額(百万米ドル)、2020年および2025年

図33:世界:尿素(その他の産業)市場予測:販売額(百万米ドル)、2026年~2034年

図34:北米:尿素市場:販売額(百万米ドル)、2020年および2025年

図35:北米:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図36:米国:尿素市場:販売額(百万米ドル)、2020年および2025年

図37:米国:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図38:カナダ:尿素市場:販売額(百万米ドル)、2020年および2025年

図39:カナダ:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図40:アジア太平洋:尿素市場:販売額(百万米ドル)、2020年および2025年

図41:アジア太平洋:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図42:中国:尿素市場:販売額(百万米ドル)、2020年および2025年

図43:中国:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図44:日本:尿素市場:販売額(百万米ドル)、2020年および2025年

図45:日本:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図46:インド:尿素市場:販売額(百万米ドル)、2020年および2025年

図47:インド:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図48:韓国:尿素市場:販売額(百万米ドル)、2020年および2025年

図49:韓国:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図50:オーストラリア:尿素市場:販売額(百万米ドル)、2020年および2025年

図51:オーストラリア:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図52:インドネシア:尿素市場:販売額(百万米ドル)、2020年および2025年

図53:インドネシア:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図54:その他:尿素市場:販売額(百万米ドル)、2020年および2025年

図55:その他:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図56:欧州:尿素市場:販売額(百万米ドル)、2020年および2025年

図57:欧州:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図58:ドイツ:尿素市場:販売額(百万米ドル)、2020年および2025年

図59:ドイツ:尿素市場予測:販売額(百万米ドル)、2026年~2034年

図60: フランス: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図61: フランス: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図62: イギリス: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図63: イギリス: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図64: イタリア: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図65: イタリア: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図66: スペイン: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図67: スペイン: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図68: ロシア: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図69: ロシア: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図70: その他: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図71: その他: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図72: ラテンアメリカ: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図73: ラテンアメリカ: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図74: ブラジル: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図75: ブラジル: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図76: メキシコ: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図77: メキシコ: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図78: その他: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図79: その他: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図80: 中東・アフリカ: 尿素市場: 販売額 (百万米ドル), 2020年および2025年

図81: 中東・アフリカ: 尿素市場予測: 販売額 (百万米ドル), 2026年~2034年

図82: 世界: 尿素産業: SWOT分析

図83: 世界: 尿素産業: バリューチェーン分析

図84: 世界: 尿素産業: ポーターの5つの力分析

尿素は、化学式CO(NH₂)₂で表される有機化合物であり、アミドの一種です。無色無臭の結晶性固体で、水に非常に溶けやすい性質を持ちます。哺乳類を含む多くの動物において、タンパク質代謝の最終産物として体内で生成され、尿中に排泄されます。カルバミドとも呼ばれます。

尿素にはその用途に応じて様々な種類が存在します。工業用尿素は、高純度で肥料や樹脂の原料として用いられます。肥料用尿素は、粒状やプリル状で提供され、土壌への窒素供給源として広く利用されます。医療用や医薬品用尿素は、さらに高い純度が求められ、皮膚科用クリームや利尿剤などに使用されます。反芻動物の飼料添加物として使われる飼料用尿素や、ディーゼルエンジンの排気ガス浄化に用いられる高純度の水溶液である自動車用尿素(AdBlue/DEF)も重要な種類です。

尿素の主な用途は農業分野であり、最も一般的な窒素肥料として世界中で使用されています。特に、ポリマーや硫黄でコーティングされた緩効性肥料は、栄養素の放出を制御し、効率的な施肥を可能にします。化学工業においては、尿素ホルムアルデヒド樹脂やメラミン樹脂の原料として不可欠であり、接着剤、塗料、成形材料などに幅広く応用されています。自動車分野では、ディーゼルエンジンの排気ガス中に含まれる窒素酸化物(NOx)を無害な窒素と水に分解する選択的触媒還元(SCR)システムにおいて、AdBlueとして知られる尿素水溶液が使用されます。医療・化粧品分野では、その保湿効果や角質溶解作用から、保湿クリームや皮膚疾患治療薬に配合されます。その他、反芻動物の飼料添加物、空港の滑走路などの凍結防止剤、難燃剤としても利用されています。

尿素の製造は、アンモニアと二酸化炭素を高圧・高温下で反応させるボッシュ・マイザー法が基本であり、スタミカーボン法やスナムプロゲッティ法といった効率的なプロセスが開発されています。肥料分野では、尿素の溶出速度を調整するためのポリマーコーティング技術や、尿素ホルムアルデヒド縮合物を活用した緩効性肥料の製造技術が進化しています。自動車の排気ガス浄化においては、尿素水溶液を噴射し、触媒反応によってNOxを低減するSCR技術が広く普及しています。また、工業排ガス中のNOx除去にも尿素を用いた脱硝技術が応用されています。尿素ホルムアルデヒド樹脂の製造では、尿素とホルムアルデヒドの重合反応を精密に制御する技術が重要です。