❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

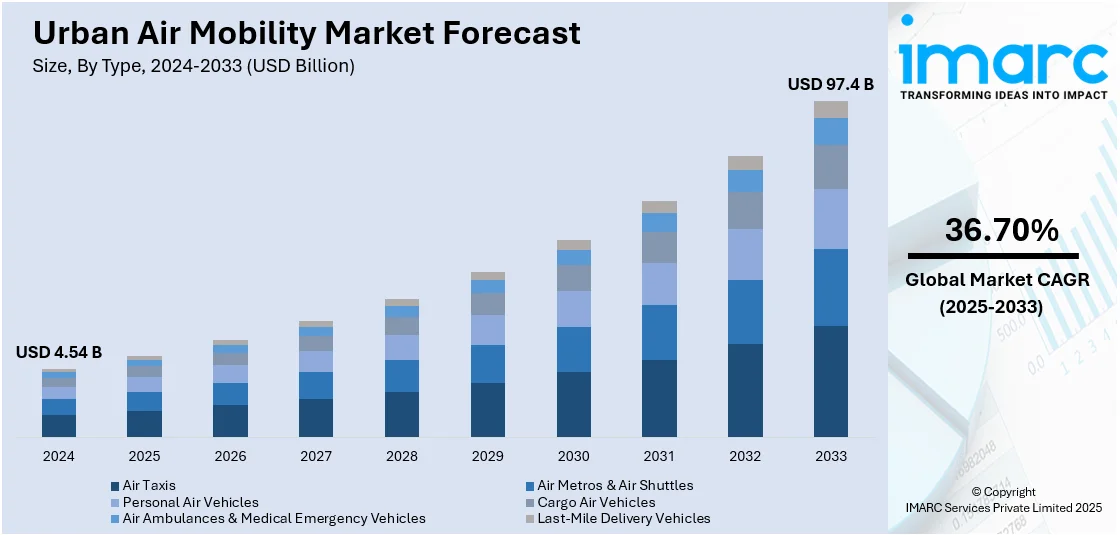

世界の都市型航空交通(UAM)市場は急速な成長を遂げており、2024年には45.4億ドルと評価され、2033年までに974億ドルに達すると予測されています。この期間の年平均成長率(CAGR)は36.70%に上ります。北米が2024年に42.5%以上の市場シェアを占め、市場を牽引しています。この成長は、都市の交通渋滞緩和を目指す電動垂直離着陸機(eVTOL)の技術進歩、官民双方からの大規模な投資、そして効率的な都市交通ソリューションへの需要増加によって推進されています。

UAM市場の主要なトレンドとして、排出量を最小限に抑え、都市環境で効率的に運用できる軽量でエネルギー効率の高いeVTOL航空機の開発が挙げられます。これらの機体は静音性、効率性、そして従来の航空機のような炭素排出がない点が特徴で、狭い都市空間や交通量の多い地域に適しています。バッテリー技術、推進システム、安全部品の進歩により、eVTOLは旅客および貨物輸送のための短距離オンデマンド航空移動手段として、商業利用の実現可能性を高めています。

また、大手航空宇宙企業や自動車企業がスタートアップと連携し、革新を加速させています。規制当局も、商業運航を可能にするための安全基準、航空交通管制インフラ、認証プロセスの策定に注力しています。バーティポート(離着陸場)や充電ステーションを含むインフラ開発も主要都市圏で加速しており、既存の都市構造や交通システムへのシームレスな統合が成功の鍵となります。米国連邦航空局(FAA)の「Innovate28」計画は、2028年のロサンゼルスオリンピックに合わせて米国での大規模なAAM運用を促進することを目指しており、中国はすでにAAMの型式証明を発行し、人員輸送に利用しています。

規制の進化と社会受容も市場の方向性を決定する上で極めて重要です。政府や航空規制当局は、UAM運用の安全性、セキュリティ、拡張性を保証する透明な枠組みの確立に努めています。これには機体認証、パイロット訓練、空域統合、騒音要件などが含まれます。同時に、市民が都市上空を飛行する航空機に対して安心感を持ち、プライバシー、騒音管理、環境への配慮が保証されることが不可欠です。企業は、交通渋滞の緩和、移動時間の短縮、排出量の削減といったUAMの利点を提示し、信頼を築くためにコミュニティエンゲージメントや実証プロジェクトに投資しています。

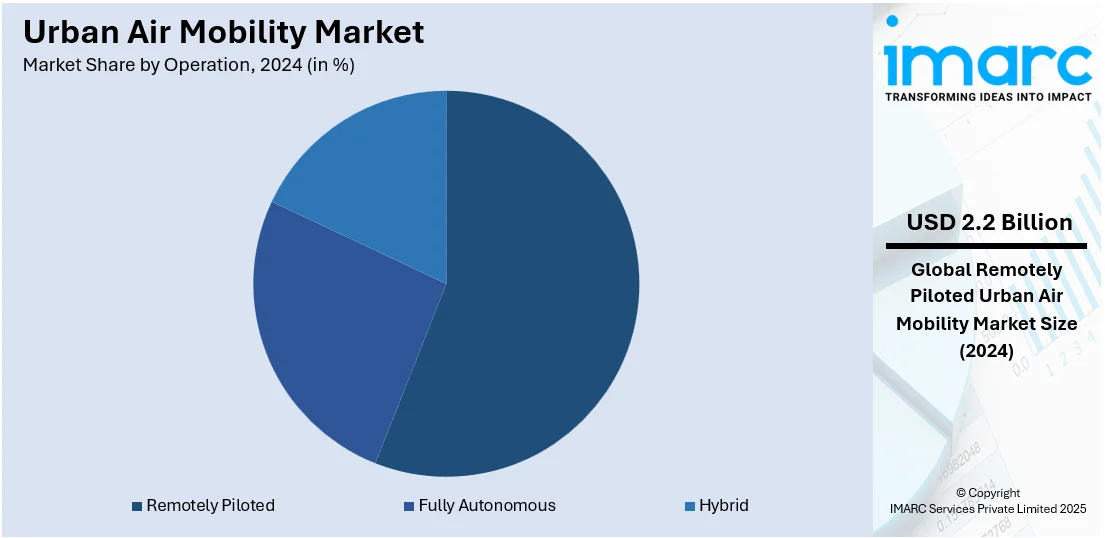

市場はタイプ別、運用別などで細分化されています。タイプ別では、エアタクシーが2024年に約44.0%の市場シェアを占め、最も支配的なセグメントとなっています。これらは、人口密度の高い都市における迅速で効率的な移動への需要に応えるもので、地上の交通手段に代わる未来的な選択肢を提供します。運用別では、リモート操縦が2024年に約55.7%の市場シェアを占めています。これは有人操縦と完全自律システムの中間段階として、高度な通信・航法技術を活用しつつ、高い安全性と制御を可能にします。特に規制が発展途上にある都市部において、安全監視を強化し、将来の完全自律飛行に向けた運用データとプロトコルを確立する上で重要な役割を果たします。

米国は、その堅牢なイノベーションエコシステム、洗練された規制システム、強力な業界関係者によって、UAM市場の主要な牽引役として際立っています。先進的な政策立案、空域ルールの柔軟性、強力な投資エコシステム、そして未来志向の交通手段を受け入れる消費者基盤が、米国のUAM拡大を強力に支援しています。これらの要因が、米国を都市交通の再定義と航空モビリティ技術革命の形成における主要な力として位置づけています。

都市型航空モビリティ(UAM)市場は、将来の自律型都市航空輸送への円滑な移行を可能にする、適応性の高い運用フレームワークを基盤として急速に進化している。

市場を範囲別に見ると、2024年には都市内移動(Intracity)が約53.6%の市場シェアを占め、交通渋滞と時間浪費という高密度都市部の課題解決に直結している。eVTOL(電動垂直離着陸機)を用いてビジネス街、空港、住宅地などの重要地点間を短距離で結び、通勤時間の大幅な短縮、生産性向上、地上交通の代替となる可能性を秘める。交通量の多い都市部はUAM展開に適しており、初期段階では安全性、物流、空域統合の試験場としても機能する。バーティポートやデジタル航空交通インフラの整備が進むにつれて、都市内UAMは革新的なモビリティソリューションとなるだろう。

プラットフォームアーキテクチャ別では、2024年にはロータリーブレード型が約70.0%と最大の構成要素となっている。その技術的成熟度、確立された設計、垂直離着陸の汎用性により、最も先進的なセグメントとされている。複数のローターやプロペラを持つこの構成は、複雑な都市環境を効果的に飛行するための優れた操縦性、安定性、制御性を提供し、滑走路なしで屋上などの狭い場所から離着陸できる。短距離の都市内飛行に適しており、高速で効率的な都市交通の需要に合致する。騒音抑制、保護システム、バッテリー統合の改善が進むにつれて、初期商業化にとって魅力的な選択肢であり続け、規制当局やインフラ建設者も注目していることから、UAMの近未来を形成する上で主導的な役割を担っている。

エンドユース別では、2024年には民間事業者が市場シェアをリードしている。スタートアップ、航空会社、テクノロジー系モビリティ企業などの民間事業者は、迅速な革新、大規模な投資、変化する市場要件への対応能力を原動力としている。彼らはeVTOL航空機と関連サービスの開発・展開を主導し、戦略的パートナーシップの締結、独自技術の開発、都市モビリティ要件に適したスケーラブルなビジネスモデルの確立において自由度が高い。エアタクシーサービス、貨物配送、企業輸送といった高価値アプリケーションに焦点を当て、UAM市場の初期成長と成功の中心に位置している。

地域別分析では、2024年には北米が42.5%以上の市場シェアを占め、最大の地域セグメントとなっている。技術革新、規制支援、活発な業界参加という強力なエコシステムがその優位性を支える。特に米国は、eVTOL航空機と関連インフラの開発・試験を主導する先駆的企業の本拠地であり、連邦航空局(FAA)のような積極的な規制機関による支援的な枠組みが、パイロットスキームと迅速な航空機認証を促進している。発展した航空産業、強力な投資環境、洗練された都市計画がUAM導入に優れた環境を提供し、航空当局、市政府、民間事業者間の協力がバーティポート建設や航空交通管理インフラの整備を推進している。これらの要因が北米をUAM導入の最前線に置き、世界的なスケーラビリティと長期的な優位性の基盤を築いている。

米国は北米UAM市場の83.70%以上を占め、技術進歩、好ましい規制環境、巨額投資によって牽引されている。Joby AviationやArcher AviationなどがeVTOL開発を主導し、都市交通の変革を目指す。2024年6月にはArcher AviationがFAAからPart 135航空運送事業者証明書を取得し、商業運航に向けた大きな節目を迎えた。FAAは同年10月に新規制を導入し、2025年までに電動エアタクシーの商業化を可能にする見込みである。2023年9月のNational Advanced Air Mobility Center of Excellence設立も、UAM技術とインフラ開発への意欲を示すものであり、米国をUAM分野の主要市場としている。

欧州も技術進歩、友好的な規制環境、情報に基づいた投資によりUAM市場を積極的に推進している。ドイツ、フランス、英国がeVTOLと自律型ドローンの都市交通システムへの統合を主導し、EUは安全な統合を確保するための規制枠組みを提供している。官民パートナーシップによりバーティポートや充電施設などのインフラ整備が進められ、都市渋滞緩和、炭素排出削減、輸送効率向上を目指す。2024年12月にはSESARが欧州ATMマスタープラン最新版を公開し、U-spaceとeVTOL交通監視をロードマップの重要要素として位置づけた。2045年までに、デジタルフレームワーク、包括的な空地システム統合、分散型データサービス、高度な自動化と接続性に支えられた、有人・無人航空機向けの完全にスケーラブルなシステムを達成する目標が掲げられており、持続可能性と技術への注力が欧州を都市航空モビリティ変革の主要参加者にしている。

アジア太平洋UAM市場は、急速な都市化、都市内交通の効率化ニーズ、政府主導のスマートシティプログラムにより勢いを増している。中国、日本、韓国、インドがeVTOLの都市交通システムへの導入を積極的に推進しており、高密度メガシティと堅牢な製造・技術インフラの融合が、UAMソリューションの迅速なプロトタイプ作成、テスト、スケールアップを可能にしている。政府は規制支援を提供し、航空宇宙企業と都市計画者間の協力を促進。2025年大阪万博はUAM技術の実現可能性を示すプラットフォームとして活用される。2025年4月には、24のアジア太平洋諸国・地域が、eVTOL航空機と無人航空機システム(UAS)の運用を支援するための先進航空モビリティ(AAM)に関する参照文書集を共同作成した。これは、規制当局が商業運航に備えるための参照資料を共同作成した初の事例であり、イノベーションとモビリティの近代化への注力がこの地域を牽引している。

都市型航空モビリティ(UAM)市場は、急速な都市化、技術革新、戦略的投資に牽引され、世界的に著しい成長を遂げています。

中南米地域では、ブラジル、メキシコ、アルゼンチンが都市の渋滞緩和とモビリティ向上を目指し、電動垂直離着陸機(eVTOL)の交通システムへの統合を積極的に進めています。多様な地形は課題であると同時に、遠隔地と都市を結ぶUAMの可能性を広げています。スマートシティ開発やグリーンモビリティソリューションを推進する政府の取り組み、そして官民連携によるバーティポートや充電ステーションなどのインフラ整備が、UAM導入に有利な環境を醸成しています。2025年3月には、UAM技術の世界的リーダーであるEHangがメキシコでEH216-S無人eVTOL機の初飛行に成功し、メキシコの世界UAM市場における重要性を高め、グローバルなUAM分野の進展を加速させました。人口密集地、活発な観光産業、確立された製造業を持つメキシコは、先進航空モビリティ(AAM)ソリューション開発に最適な環境を提供しています。

中東・アフリカ(MEA)地域も同様に、都市化、技術革新、戦略的投資によりUAM産業が大きく成長しています。サウジアラビアやアラブ首長国連邦(UAE)は、都市渋滞対策とモビリティ改善のためeVTOL機の導入に熱心です。UAEにおけるエアタクシーや貨物ドローン用の空域回廊マッピング、サウジアラビアの航空インフラ投資といった政府プログラムが、UAMの普及を後押ししています。2025年3月には、オマーンでThe Modern College of Business and Science (MCBS) とボーイングが、将来のAAM分野におけるイノベーションと人材育成で協力する計画を発表しました。この提携は、MCBSの学術的背景とボーイングの業界知識を活用し、特に女性航空学生に研究機会を提供することで、MEA地域をUAMイノベーションの新たな拠点へと変革する可能性を秘めています。

UAM業界の主要企業は、将来の航空輸送の開発と商業化を推進するため、戦略的かつ革新的な動きを見せています。Joby Aviation、Archer Aviation、Lilium、Volocopter、EHangなどは、eVTOL機の研究、設計、試験に多額の投資を行い、安全性向上、航続距離延長、騒音低減、規制認証取得に注力しています。主要な航空宇宙・自動車企業、航空会社、ライドヘイリングサービスとの提携を通じて、事業規模の拡大と既存交通システムとの統合を進めています。多くの企業が政府当局と連携し、空域規制、認証手続き、バーティポートや充電ポイントなどの都市計画に影響を与えています。主要都市での実証実験も開始され、実際の運用を試行し、一般市民の信頼獲得を目指しています。同時に、安全で効率的なUAMシステムを実現するため、自律性、接続性、航空交通管理の技術開発も進行中です。これらの取り組みは、都市渋滞の緩和、モビリティの向上、持続可能性の促進という共通のビジョンを示しており、近い将来、複数の地域で商業運航が開始される見込みです。

最新の動向としては、2025年1月にインドのJetSetGoがSkyDriveおよびEve Air Mobilityと提携し、インドでのUAMソリューション開発・導入を発表しました。2025年3月には、Archer Aviationがエチオピア航空と契約を締結し、アフリカ地域で電動エアタクシーシステムを構築する計画です。2024年12月には、Archer AviationがUAEおよびアブダビの主要機関と複数当事者間のパートナーシップ契約を結び、アブダビでの電動エアタクシーサービス開発を推進し、初の商業eVTOL飛行の準備を進めています。2024年6月には、エアバスとAvincisがAAM推進に関する覚書(MoU)に署名し、欧州でのeVTOL機の活用可能性を共同で探求することになりました。さらに、2024年8月には、サウジアラビア民間航空総局が戦略コンサルタントと協力し、国家AAM計画とロードマップを策定中で、モビリティ、物流、環境持続可能性、生活の質、経済発展の向上を目指しています。

これらの動きは、UAMが都市交通を根本的に変革する可能性を秘めていることを示しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の都市型航空モビリティ市場 – 序論

4.1 概要

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の都市型航空モビリティ市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の都市型航空モビリティ市場 – タイプ別内訳

6.1 エアタクシー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場予測 (2025-2033年)

6.1.4 運用別市場内訳

6.1.5 航続距離別市場内訳

6.1.6 プラットフォームアーキテクチャ別市場内訳

6.1.7 最終用途別市場内訳

6.1.8 主要プレイヤー

6.2 エアメトロ&エアシャトル

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.2.4 運用別市場内訳

6.2.5 航続距離別市場内訳

6.2.6 プラットフォームアーキテクチャ別市場内訳

6.2.7 最終用途別市場内訳

6.2.8 主要プレイヤー

6.3 パーソナルエアビークル

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024年)

6.3.3 市場予測 (2025-2033年)

6.3.4 運用別市場内訳

6.3.5 航続距離別市場内訳

6.3.6 プラットフォームアーキテクチャ別市場内訳

6.3.7 最終用途別市場内訳

6.3.8 主要プレイヤー

6.4 貨物航空機

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024年)

6.4.3 市場予測 (2025-2033年)

6.4.4 運用別市場内訳

6.4.5 航続距離別市場内訳

6.4.6 プラットフォームアーキテクチャ別市場内訳

6.4.7 最終用途別市場内訳

6.4.8 主要プレイヤー

6.5 航空救急車および医療緊急車両

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2019-2024年)

6.5.3 市場予測 (2025-2033年)

6.5.4 運用別市場内訳

6.5.5 航続距離別市場内訳

6.5.6 プラットフォームアーキテクチャ別市場内訳

6.5.7 最終用途別市場内訳

6.5.8 主要プレイヤー

6.6 ラストマイル配送車両

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2019-2024年)

6.6.3 市場予測 (2025-2033年)

6.6.4 運用別市場内訳

6.6.5 航続距離別市場内訳

6.6.6 プラットフォームアーキテクチャ別市場内訳

6.6.7 最終用途別市場内訳

6.6.8 主要プレイヤー

6.7 タイプ別魅力的な投資提案

7 世界の都市型航空モビリティ市場 – 運用別内訳

7.1 遠隔操縦

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.1.4 タイプ別市場内訳

7.1.5 航続距離別市場内訳

7.1.6 プラットフォームアーキテクチャ別市場内訳

7.1.7 最終用途別市場内訳

7.1.8 主要プレイヤー

7.2 完全自律型

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場予測 (2025-2033年)

7.2.4 タイプ別市場内訳

7.2.5 航続距離別市場内訳

7.2.6 プラットフォームアーキテクチャ別市場内訳

7.2.7 最終用途別市場内訳

7.2.8 主要プレイヤー

7.3 ハイブリッド

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場予測 (2025-2033年)

7.3.4 タイプ別市場内訳

7.3.5 航続距離別市場内訳

7.3.6 プラットフォームアーキテクチャ別市場内訳

7.3.7 最終用途別市場内訳

7.3.8 主要企業

7.4 運用別の魅力的な投資提案

8 世界の都市型航空モビリティ市場 – 航続距離別の内訳

8.1 都市内

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 タイプ別市場内訳

8.1.5 運用別市場内訳

8.1.6 プラットフォームアーキテクチャ別市場内訳

8.1.7 最終用途別市場内訳

8.1.8 主要企業

8.2 都市間

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 タイプ別市場内訳

8.2.5 運用別市場内訳

8.2.6 プラットフォームアーキテクチャ別市場内訳

8.2.7 最終用途別市場内訳

8.2.8 主要企業

8.3 航続距離別の魅力的な投資提案

9 世界の都市型航空モビリティ市場 – プラットフォームアーキテクチャ別の内訳

9.1 固定翼

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測 (2025-2033)

9.1.4 タイプ別市場内訳

9.1.5 運用別市場内訳

9.1.6 航続距離別市場内訳

9.1.7 最終用途別市場内訳

9.1.8 主要企業

9.2 回転翼

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場予測 (2025-2033)

9.2.4 タイプ別市場内訳

9.2.5 運用別市場内訳

9.2.6 航続距離別市場内訳

9.2.7 最終用途別市場内訳

9.2.8 主要企業

9.3 ハイブリッド

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場予測 (2025-2033)

9.3.4 タイプ別市場内訳

9.3.5 運用別市場内訳

9.3.6 航続距離別市場内訳

9.3.7 最終用途別市場内訳

9.3.8 主要企業

9.4 プラットフォームアーキテクチャ別の魅力的な投資提案

10 世界の都市型航空モビリティ市場 – 最終用途別の内訳

10.1 Eコマース

10.1.1 概要

10.1.2 過去および現在の市場動向 (2019-2024)

10.1.3 市場予測 (2025-2033)

10.1.4 タイプ別市場内訳

10.1.5 運用別市場内訳

10.1.6 航続距離別市場内訳

10.1.7 プラットフォームアーキテクチャ別市場内訳

10.1.8 主要企業

10.2 商用ライドシェア事業者

10.2.1 概要

10.2.2 過去および現在の市場動向 (2019-2024)

10.2.3 市場予測 (2025-2033)

10.2.4 タイプ別市場内訳

10.2.5 運用別市場内訳

10.2.6 航続距離別市場内訳

10.2.7 プラットフォームアーキテクチャ別市場内訳

10.2.8 主要企業

10.3 民間事業者

10.3.1 概要

10.3.2 過去および現在の市場動向 (2019-2024)

10.3.3 市場予測 (2025-2033)

10.3.4 タイプ別市場内訳

10.3.5 運用別市場内訳

10.3.6 航続距離別市場内訳

10.3.7 プラットフォームアーキテクチャ別市場内訳

10.3.8 主要企業

10.4 医療緊急機関

10.4.1 概要

10.4.2 過去および現在の市場動向 (2019-2024)

10.4.3 市場予測 (2025-2033)

10.4.4 タイプ別市場内訳

10.4.5 運用別市場内訳

10.4.6 航続距離別市場内訳

10.4.7 プラットフォームアーキテクチャ別市場内訳

10.4.8 主要企業

10.5 その他

10.5.1 概要

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 市場予測 (2025-2033)

10.5.4 タイプ別市場内訳

10.5.5 運用別市場内訳

10.5.6 航続距離別市場内訳

10.5.7 プラットフォームアーキテクチャ別市場内訳

10.5.8 主要企業

10.6 最終用途別魅力的な投資提案

11 世界の都市型航空モビリティ市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場促進要因

11.1.1.2 過去および現在の市場動向 (2019-2024)

11.1.1.3 タイプ別市場内訳

11.1.1.4 運用別市場内訳

11.1.1.5 航続距離別市場内訳

11.1.1.6 プラットフォームアーキテクチャ別市場内訳

11.1.1.7 最終用途別市場内訳

11.1.1.8 主要企業

11.1.1.9 市場予測 (2025-2033)

11.1.1.10 最近の投資

11.1.2 カナダ

11.1.2.1 市場促進要因

11.1.2.2 過去および現在の市場動向 (2019-2024)

11.1.2.3 タイプ別市場内訳

11.1.2.4 運用別市場内訳

11.1.2.5 航続距離別市場内訳

11.1.2.6 プラットフォームアーキテクチャ別市場内訳

11.1.2.7 最終用途別市場内訳

11.1.2.8 主要企業

11.1.2.9 市場予測 (2025-2033)

11.1.2.10 最近の投資

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.1.1 市場促進要因

11.2.1.2 過去および現在の市場動向 (2019-2024)

11.2.1.3 タイプ別市場内訳

11.2.1.4 運用別市場内訳

11.2.1.5 航続距離別市場内訳

11.2.1.6 プラットフォームアーキテクチャ別市場内訳

11.2.1.7 最終用途別市場内訳

11.2.1.8 主要企業

11.2.1.9 市場予測 (2025-2033)

11.2.1.10 最近の投資

11.2.2 フランス

11.2.2.1 市場促進要因

11.2.2.2 過去および現在の市場動向 (2019-2024)

11.2.2.3 タイプ別市場内訳

11.2.2.4 運用別市場内訳

11.2.2.5 航続距離別市場内訳

11.2.2.6 プラットフォームアーキテクチャ別市場内訳

11.2.2.7 最終用途別市場内訳

11.2.2.8 主要企業

11.2.2.9 市場予測 (2025-2033)

11.2.2.10 最近の投資

11.2.3 英国

11.2.3.1 市場促進要因

11.2.3.2 過去および現在の市場動向 (2019-2024)

11.2.3.3 タイプ別市場内訳

11.2.3.4 運用別市場内訳

11.2.3.5 航続距離別市場内訳

11.2.3.6 プラットフォームアーキテクチャ別市場内訳

11.2.3.7 最終用途別市場内訳

11.2.3.8 主要企業

11.2.3.9 市場予測 (2025-2033)

11.2.3.10 最近の投資

11.2.4 イタリア

11.2.4.1 市場促進要因

11.2.4.2 過去および現在の市場動向 (2019-2024)

11.2.4.3 タイプ別市場内訳

11.2.4.4 運用別市場内訳

11.2.4.5 航続距離別市場内訳

11.2.4.6 プラットフォームアーキテクチャ別市場内訳

11.2.4.7 最終用途別市場内訳

11.2.4.8 主要企業

11.2.4.9 市場予測 (2025-2033)

11.2.4.10 最近の投資

11.2.5 スペイン

11.2.5.1 市場促進要因

11.2.5.2 過去および現在の市場動向 (2019-2024)

11.2.5.3 タイプ別市場内訳

11.2.5.4 運用別市場内訳

11.2.5.5 航続距離別市場内訳

11.2.5.6 プラットフォームアーキテクチャ別市場内訳

11.2.5.7 最終用途別市場内訳

11.2.5.8 主要企業

11.2.5.9 市場予測 (2025-2033)

11.2.5.10 最近の投資

11.2.6 その他

11.2.6.1 過去および現在の市場動向 (2019-2024)

11.2.6.2 市場予測 (2025-2033)

11.3 アジア太平洋

11.3.1 中国

11.3.1.1 市場促進要因

11.3.1.2 過去および現在の市場動向 (2019-2024)

11.3.1.3 タイプ別市場内訳

11.3.1.4 運用別市場内訳

11.3.1.5 航続距離別市場内訳

11.3.1.6 プラットフォームアーキテクチャ別市場内訳

11.3.1.7 最終用途別市場内訳

11.3.1.8 主要企業

11.3.1.9 市場予測 (2025-2033)

11.3.1.10 最近の投資

11.3.2 日本

11.3.2.1 市場の推進要因

11.3.2.2 過去および現在の市場動向 (2019-2024)

11.3.2.3 タイプ別市場内訳

11.3.2.4 運用別市場内訳

11.3.2.5 範囲別市場内訳

11.3.2.6 プラットフォームアーキテクチャ別市場内訳

11.3.2.7 最終用途別市場内訳

11.3.2.8 主要企業

11.3.2.9 市場予測 (2025-2033)

11.3.2.10 最近の投資

11.3.3 インド

11.3.3.1 市場の推進要因

11.3.3.2 過去および現在の市場動向 (2019-2024)

11.3.3.3 タイプ別市場内訳

11.3.3.4 運用別市場内訳

11.3.3.5 範囲別市場内訳

11.3.3.6 プラットフォームアーキテクチャ別市場内訳

11.3.3.7 最終用途別市場内訳

11.3.3.8 主要企業

11.3.3.9 市場予測 (2025-2033)

11.3.3.10 最近の投資

11.3.4 韓国

11.3.4.1 市場の推進要因

11.3.4.2 過去および現在の市場動向 (2019-2024)

11.3.4.3 タイプ別市場内訳

11.3.4.4 運用別市場内訳

11.3.4.5 範囲別市場内訳

11.3.4.6 プラットフォームアーキテクチャ別市場内訳

11.3.4.7 最終用途別市場内訳

11.3.4.8 主要企業

11.3.4.9 市場予測 (2025-2033)

11.3.4.10 最近の投資

11.3.5 オーストラリア

11.3.5.1 市場の推進要因

11.3.5.2 過去および現在の市場動向 (2019-2024)

11.3.5.3 タイプ別市場内訳

11.3.5.4 運用別市場内訳

11.3.5.5 範囲別市場内訳

11.3.5.6 プラットフォームアーキテクチャ別市場内訳

11.3.5.7 最終用途別市場内訳

11.3.5.8 主要企業

11.3.5.9 市場予測 (2025-2033)

11.3.5.10 最近の投資

11.3.6 インドネシア

11.3.6.1 市場の推進要因

11.3.6.2 過去および現在の市場動向 (2019-2024)

11.3.6.3 タイプ別市場内訳

11.3.6.4 運用別市場内訳

11.3.6.5 範囲別市場内訳

11.3.6.6 プラットフォームアーキテクチャ別市場内訳

11.3.6.7 最終用途別市場内訳

11.3.6.8 主要企業

11.3.6.9 市場予測 (2025-2033)

11.3.6.10 最近の投資

11.3.7 その他

11.3.7.1 過去および現在の市場動向 (2019-2024)

11.3.7.2 市場予測 (2025-2033)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場の推進要因

11.4.1.2 過去および現在の市場動向 (2019-2024)

11.4.1.3 タイプ別市場内訳

11.4.1.4 運用別市場内訳

11.4.1.5 範囲別市場内訳

11.4.1.6 プラットフォームアーキテクチャ別市場内訳

11.4.1.7 最終用途別市場内訳

11.4.1.8 主要企業

11.4.1.9 市場予測 (2025-2033)

11.4.1.10 最近の投資

11.4.2 メキシコ

11.4.2.1 市場の推進要因

11.4.2.2 過去および現在の市場動向 (2019-2024)

11.4.2.3 タイプ別市場内訳

11.4.2.4 運用別市場内訳

11.4.2.5 範囲別市場内訳

11.4.2.6 プラットフォームアーキテクチャ別市場内訳

11.4.2.7 最終用途別市場内訳

11.4.2.8 主要企業

11.4.2.9 市場予測 (2025-2033)

11.4.2.10 最近の投資

11.4.3 その他

11.4.3.1 過去および現在の市場動向 (2019-2024)

11.4.3.2 市場予測 (2025-2033)

11.5 中東

11.5.1 市場の推進要因

11.5.2 過去および現在の市場動向 (2019-2024)

11.5.3 タイプ別市場内訳

11.5.4 運用別市場内訳

11.5.5 範囲別市場内訳

11.5.6 プラットフォームアーキテクチャ別市場内訳

11.5.7 最終用途別市場内訳

11.5.8 国別市場内訳

11.5.9 主要企業

11.5.10 市場予測 (2025-2033年)

11.5.11 最近の投資

11.6 アフリカ

11.6.1 市場の推進要因

11.6.2 過去および現在の市場動向 (2019-2024年)

11.6.3 タイプ別市場内訳

11.6.4 運用別市場内訳

11.6.5 航続距離別市場内訳

11.6.6 プラットフォームアーキテクチャ別市場内訳

11.6.7 最終用途別市場内訳

11.6.8 国別市場内訳

11.6.9 主要企業

11.6.10 市場予測 (2025-2033年)

11.6.11 最近の投資

11.7 地域別魅力的な投資提案

12 技術分析

12.1 さまざまな技術の概要

12.2 技術別都市型航空モビリティアプリケーション

12.3 新製品の市場投入までの期間

12.4 主要な技術トレンド

13 政府規制と戦略

14 世界の都市型航空モビリティ市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.2.1 都市部の混雑の増加

14.1.2.2 技術の進歩

14.1.2.3 投資と協力の増加

14.1.3 阻害要因

14.1.3.1 インフラの不足

14.1.3.2 高い開発費と運用費

14.1.3.3 一般の認識と受容

14.1.4 機会

14.1.4.1 新興市場における先行者利益

14.1.4.2 観光および高級モビリティセグメント

14.1.5 影響分析

14.2 ポーターの5つの競争要因分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 世界の都市型航空モビリティ市場 – 競争環境

15.1 概要

15.2 市場構造

15.3 市場プレイヤーのポジショニング

15.4 主要な成功戦略

15.5 競争ダッシュボード

15.6 企業評価象限

16 主要企業のプロファイル

16.1 Airbus

16.1.1 事業概要

16.1.2 提供製品

16.1.3 事業戦略

16.1.4 財務状況

16.1.5 SWOT分析

16.1.6 主要なニュースとイベント

16.2 Archer Aviation Inc.

16.2.1 事業概要

16.2.2 提供製品

16.2.3 事業戦略

16.2.4 財務状況

16.2.5 SWOT分析

16.2.6 主要なニュースとイベント

16.3 BETA Technologies, Inc.

16.3.1 事業概要

16.3.2 提供製品

16.3.3 事業戦略

16.3.4 主要なニュースとイベント

16.4 Embraer Group

16.4.1 事業概要

16.4.2 提供製品

16.4.3 事業戦略

16.4.4 財務状況

16.4.5 SWOT分析

16.4.6 主要なニュースとイベント

16.5 Eve Holding, Inc.

16.5.1 事業概要

16.5.2 提供製品

16.5.3 事業戦略

16.5.4 財務状況

16.5.5 SWOT分析

16.5.6 主要なニュースとイベント

16.6 Guangzhou EHang Intelligent Technology Co. Ltd

16.6.1 事業概要

16.6.2 提供製品

16.6.3 事業戦略

16.6.4 財務状況

16.6.5 SWOT分析

16.6.6 主要なニュースとイベント

16.7 Hyundai Motor Company

16.7.1 事業概要

16.7.2 提供製品

16.7.3 事業戦略

16.7.4 財務状況

16.7.5 SWOT分析

16.7.6 主要なニュースとイベント

16.8 Joby Aero, Inc.

16.8.1 事業概要

16.8.2 提供製品

16.8.3 事業戦略

16.8.4 財務状況

16.8.5 SWOT分析

16.8.6 主要なニュースとイベント

16.9 Lilium GmbH

16.9.1 事業概要

16.9.2 提供製品

16.9.3 事業戦略

16.9.4 SWOT分析

16.9.5 主要ニュース・イベント

16.10 Safran Group

16.10.1 事業概要

16.10.2 提供製品

16.10.3 事業戦略

16.10.4 財務状況

16.10.5 SWOT分析

16.10.6 主要ニュース・イベント

16.11 Textron Inc.

16.11.1 事業概要

16.11.2 提供製品

16.11.3 事業戦略

16.11.4 財務状況

16.11.5 SWOT分析

16.11.6 主要ニュース・イベント

16.12 The AIRO Group, Inc.

16.12.1 事業概要

16.12.2 提供製品

16.12.3 事業戦略

16.12.4 財務状況

16.12.5 SWOT分析

16.12.6 主要ニュース・イベント

16.13 Uber Technologies, Inc.

16.13.1 事業概要

16.13.2 提供製品

16.13.3 事業戦略

16.13.4 財務状況

16.13.5 SWOT分析

16.13.6 主要ニュース・イベント

16.14 Vertical Aerospace

16.14.1 事業概要

16.14.2 提供製品

16.14.3 事業戦略

16.14.4 財務状況

16.14.5 SWOT分析

16.14.6 主要ニュース・イベント

16.15 Volocopter GmbH

16.15.1 事業概要

16.15.2 提供製品

16.15.3 事業戦略

16.15.4 主要ニュース・イベント

16.16 Wingcopter GmbH

16.16.1 事業概要

16.16.2 提供製品

16.16.3 事業戦略

16.16.4 主要ニュース・イベント

17 戦略的提言

18 付録

アーバンエアモビリティ(UAM)は、都市部およびその近郊において、電動垂直離着陸機(eVTOL機)などの新型航空機を活用し、人や物の移動を効率的かつ持続的に行うことを目指す、次世代の航空交通システム概念でございます。これは、既存の地上交通網の混雑緩和、移動時間の劇的な短縮、そして新たな移動手段の提供を通じて、都市の生活品質向上と経済活動の活性化に貢献することが期待されております。特に、短距離から中距離の移動において、その真価を発揮すると考えられております。

UAMの主な種類としましては、まず「旅客輸送」が挙げられます。これは、エアタクシーやライドシェアリングのように、個人が都市内や都市間を移動するためのサービスで、空港と都心部を結ぶシャトル便、あるいは都市間の高速移動手段としても利用が想定されております。次に「貨物輸送」がございます。これは、小型パッケージの迅速な配送、医療品や緊急物資の輸送、工場間の部品輸送など、物流の効率化を目的としたもので、ドローンによるラストマイル配送や、より大型の貨物輸送機による中距離輸送などが含まれます。さらに「公共サービス」も重要な分野です。災害時の救援物資輸送、被災者の捜索救助活動、広範囲にわたるインフラ設備(送電線、橋梁など)の点検、国境警備や監視業務など、多岐にわたる用途が考えられております。

具体的な用途や応用例としましては、ビジネスパーソンの迅速な移動による生産性向上、観光客向けの都市上空遊覧飛行による新たな体験提供、離島や山間部といった交通不便地域へのアクセス改善、緊急医療搬送における迅速な対応、そして大規模イベント開催時の交通分散と混雑緩和などが挙げられます。オンデマンドでの利用が可能となることで、従来の交通手段では難しかった、より柔軟でパーソナライズされた移動が実現される見込みでございます。

関連する主要技術は多岐にわたります。まず、UAMの中核となる「eVTOL機」は、環境負荷の低い電動推進システム、複数のプロペラを制御する分散型推進、高出力・長寿命の高性能バッテリー技術、そして機体の軽量化と強度を両立させる軽量複合材料などが不可欠です。次に「自律飛行システム」は、人工知能(AI)、機械学習、複数のセンサーからの情報を統合する高度なセンサーフュージョン、そしてGPSに依存しない精密なナビゲーション技術によって、パイロットなしでの安全な自動運航を可能にします。また、多数の航空機が安全かつ効率的に飛行するための「航空交通管理(ATM)システム」、特に無人航空機システム(UAS)の交通管理を担う「UTM」の構築が急務でございます。これは既存の航空管制システムとの連携も視野に入れています。離着陸拠点となる「バーティポート」は、充電設備、乗降施設、セキュリティシステムを備え、都市の公共交通機関やビル群とのシームレスな統合が求められます。さらに、機体と管制システム間の信頼性の高い「通信システム」(5Gや衛星通信など)、厳格な「安全性認証」と「サイバーセキュリティ対策」も、UAMの社会実装には欠かせない要素でございます。これらの最先端技術が複合的に発展することで、UAMは安全で効率的、かつ持続可能な未来の都市交通を実現いたします。