❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

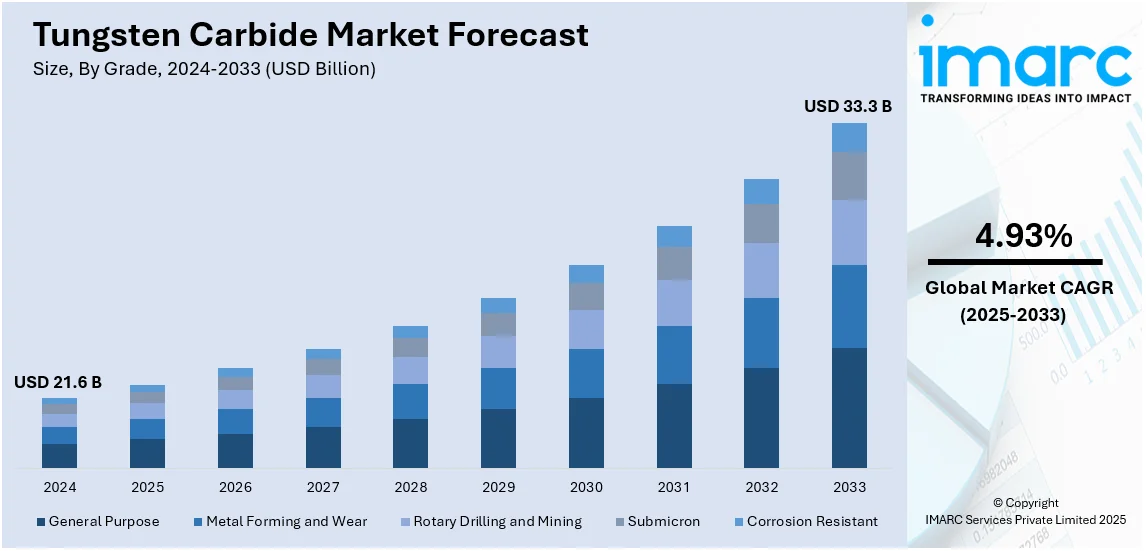

タングステンカーバイドの世界市場は、2024年に216億ドルと評価され、2033年までに年平均成長率4.93%で333億ドルに達すると予測されています。2024年にはアジア太平洋地域が43.2%以上の市場シェアを占め、急速な産業成長と製造業の技術革新がその優位性を支えています。

この市場成長の主要因は、タングステンカーバイドが持つ並外れた硬度、高い融点、優れた耐久性、耐摩耗性、熱安定性といった特性にあります。これにより、自動車、航空宇宙、採掘といった主要産業において、切削工具、エンジン部品、耐摩耗部品、精密機械加工部品など、多岐にわたる高性能材料として広く採用されています。

米国は、先進的な製造技術、継続的な革新、そして戦略的な原材料調達を通じて、タングステンカーバイド市場で極めて重要な役割を担っています。国内のタングステン生産を強化するための政府の取り組みや投資も進められており、サプライチェーンの安定化と高品質なソリューションの提供に貢献しています。例えば、国防総省はタングステン鉱山開発に1580万ドルを投じることを発表しています。

自動車産業への大規模な投資は、タングステンカーバイドの需要を強力に牽引しています。2021年以降、米国の自動車メーカーは750億ドル以上を投資しており、タングステンカーバイドは、ボールジョイント、ブレーキ、クランクシャフト、タイヤスタッドといった耐久性、耐熱性、耐摩耗性に優れた自動車部品に不可欠です。また、エンジン、トランスミッション、アクスルなどの重要部品を製造するための切削工具にも広く利用されています。

採掘産業における需要も著しく増加しており、ドリルビット、ローラーカッター、ダウンホールハンマー、トンネルボーリングマシンなどの製造にタングステンカーバイドが不可欠です。インドの採掘GDPが成長していることからも、この分野での需要拡大が裏付けられます。さらに、効率的で費用対効果の高い高性能部品を製造するための3Dプリンティングでの利用や、はさみ、鉗子、ブレードハンドル、止血鉗子などの医療用手術器具への大規模な利用も、市場の拡大を後押ししています。

電気自動車(EV)および再生可能エネルギー分野からの需要も急速に高まっています。EV製造では、バッテリー生産、モーター部品、パワートレインシステムに高性能切削工具や耐摩耗コーティングが求められます。また、風力・太陽エネルギープロジェクトの拡大は、インフラ開発に使用されるタングステンカーバイドベースの掘削・切削工具の需要を促進し、持続可能なエネルギーソリューションへの移行が長期的な成長機会を生み出しています。

市場はグレード、用途、産業分野で分類されています。グレード別では、「ロータリー掘削および採掘」が2024年に34.7%の市場シェアを占める最大のセグメントです。これは、採掘活動、石油・ガス探査、インフラ開発の増加によるもので、高硬度、靭性、熱安定性が評価されています。用途別では、「工作機械および部品」、「切削工具」、「ダイスおよびパンチ」が主要なセグメントです。タングステンカーバイドは、その優れた硬度と耐摩耗性により、これらの分野で高精度、高効率、長寿命を保証し、金属加工や製造業における生産性向上に貢献しています。

タングステンカーバイドは、その優れた硬度、耐摩耗性、耐久性、耐熱性、熱伝導性により、製造業の成長を牽引する重要な素材です。切削工具、研磨材、掘削ビット、航空機部品、エンジン部品など、幅広い高性能用途で不可欠です。

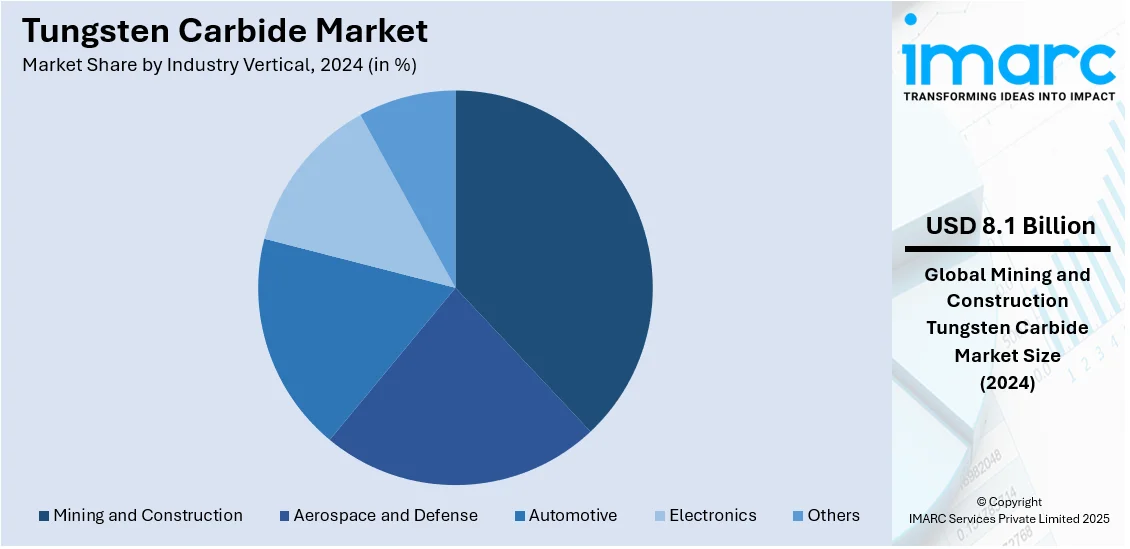

市場を牽引する主要産業は鉱業と建設業で、2024年には市場シェアの37.6%を占めています。インフラプロジェクトの増加、都市化、資源採掘活動が成長を後押しし、タングステンカーバイド製の工具や設備は、その卓越した性能により、高性能な鉱業および建設用途に不可欠です。粉末冶金、カーバイドリサイクル、積層造形技術の進歩が、タングステンカーバイド部品の性能をさらに向上させ、この分野での優位性を確立しています。

地域別では、アジア太平洋地域が2024年に市場シェアの43.2%を占め、最大の市場となっています。中国、インド、日本などにおける急速な工業化、製造業の進歩、自動車、建設、航空宇宙、鉱業といった主要セクターからの需要増加が主な要因です。主要メーカーの存在、生産能力とインフラの拡大、精密加工や先進製造プロセスの採用拡大が、タングステンカーバイド製品の需要を促進し、市場を牽引しています。

米国は北米市場の83.80%を占め、航空宇宙・防衛分野の拡大がタングステンカーバイドの需要を促進しています。軍用機および民間航空機の生産増加、次世代戦闘機開発、宇宙探査プログラム、軍事技術の進歩が、航空機部品、タービンブレード、切削工具における高性能材料の必要性を増大させています。タングステンカーバイドは、その耐久性と耐熱性により、精密製造における効率向上に貢献し、軽量で耐摩耗性の高い材料として構造的完全性と運用寿命の延長に不可欠です。

北米市場全体では、自動車、航空宇宙、鉱業、石油・ガス、産業製造業からの需要増加により成長しています。タングステンカーバイドは、切削工具、耐摩耗性コーティング、掘削装置、精密部品に広く使用されています。電気自動車(EV)やエネルギー効率の高い技術の成長も需要を促進します。市場参加者は、タングステン材料のリサイクルやナノ構造カーバイド複合材料の開発に注力していますが、原材料の厳しい環境規制やサプライチェーンの制約が課題です。

アジア太平洋地域の電子機器分野では、半導体製造、家電製品、精密加工の進歩により、タングステンカーバイドの利用が拡大しています。マイクロエレクトロニクス、回路基板、耐摩耗性部品への需要が高まり、タングステンカーバイドは、その優れた硬度と熱伝導性により、スマートフォン、ラップトップ、半導体ウェハーなどの複雑な部品製造における寸法精度と長寿命化に不可欠な超精密加工工具に利用されています。電子機器の小型化は、高性能切削

自動車産業では、車両普及率の増加に伴い、製造効率と耐久性向上が重視され、切削工具、プレス金型、射出成形金型など、多様な生産工程で超硬合金の需要が高まっています。

ラテンアメリカでは、鉱業部門の拡大が超硬合金需要を牽引しています。同地域は世界の銅、金、リチウム、銀の主要な埋蔵量を占め、鉱物採掘活動の活発化と先進掘削技術への投資が進んでいます。岩石掘削や鉱石処理には高強度材料が不可欠であり、超硬合金はドリルビットや耐摩耗部品の寿命と効率を向上させ、採掘率の最適化とダウンタイム削減に貢献しています。

中東・アフリカ地域では、インフラ整備と都市拡大による建設部門の成長が超硬合金の採用を促進しています。サウジアラビアでは8,190億ドル相当の5,200以上の建設プロジェクトが進行中です。建設現場では重機や切削工具に耐久性のある材料が求められ、超硬合金は機器の性能と寿命を向上させます。道路、商業ビル、産業プロジェクトの増加に伴い、トンネル掘削やコンクリート加工などでの高強度材料の需要が高まっています。

超硬合金業界は激しい競争下にあり、主要企業は技術革新、製品開発、戦略的提携を重視しています。2024年1月には三菱マテリアルヨーロッパB.V.がHC Starck Holding GmbHを買収し、タングステン生産能力とサプライチェーンを強化しました。新興メーカーも先進製造技術への投資を進め、市場ではグローバル展開と効率向上のためのM&Aが活発です。企業は優れた材料品質、精密工学、費用対効果の高いソリューションで差別化を図っています。

最新動向として、2024年12月にはWall ColmonoyがHVOF溶射向け高耐摩耗・耐食性超硬合金粉末「WallCarb」を発表し、Hyperion MaterialsはTEMSA Metallurgical Groupを買収して欧州での事業を強化しました。11月にはカザフスタン初のタングステン加工工場が開設され、高純度超硬合金の製造を目指します。9月にはKennametal Inc.が鉱業向けに先進的な超硬合金製工具を拡充し、安全性と効率を向上させました。3月にはHardide CoatingsがHVOF溶射システム向けにノズル寿命を最大40倍に延ばす超硬CVDコーティングノズルを実用化しました。

本レポートは、2019年から2033年までの超硬合金市場の包括的な定量的分析を提供し、市場トレンド、予測、推進要因、課題、機会を詳述します。主要な地域および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて競争環境を評価します。ステークホルダーは、市場の魅力度や主要企業の現在の位置付けを理解し、戦略策定に役立てることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の炭化タングステン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 グレード別市場内訳

6.1 一般用途

6.1.1 市場トレンド

6.1.2 市場予測

6.2 金属成形および耐摩耗

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ロータリー掘削および採掘

6.3.1 市場トレンド

6.3.2 市場予測

6.4 サブミクロン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 耐腐食性

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 工作機械および部品

7.1.1 市場トレンド

7.1.2 市場予測

7.2 切削工具

7.2.1 市場トレンド

7.2.2 市場予測

7.3 金型およびパンチ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 研磨製品

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 産業分野別市場内訳

8.1 航空宇宙および防衛

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 鉱業および建設

8.3.1 市場トレンド

8.3.2 市場予測

8.4 エレクトロニクス

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 American Elements

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Ceratizit S.A (Plansee SE)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Extramet AG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Federal Carbide Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 H.C. Starck Tungsten GmbH

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 株式会社ジャパンニューメタル

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Jiangxi Yaosheng Tungsten Company Ltd.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Kennametal Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Merck KGaA

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 OC Oerlikon Management AG

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Reade International Corp.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 住友電気工業株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Umicore N.V.

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図のリスト

図1:世界の炭化タングステン市場:主要な推進要因と課題

図2:世界の炭化タングステン市場:販売額(10億米ドル)、2019-2024年

図3:世界の炭化タングステン市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の炭化タングステン市場:グレード別内訳(%)、2024年

図5:世界の炭化タングステン市場:用途別内訳(%)、2024年

図6:世界の炭化タングステン市場:産業分野別内訳(%)、2024年

図7:世界の炭化タングステン市場:地域別内訳(%)、2024年

図8:世界の炭化タングステン(汎用)市場:販売額(100万米ドル)、2019年および2024年

図9: 世界: 炭化タングステン (汎用) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図10: 世界: 炭化タングステン (金属成形および耐摩耗) 市場: 売上高 (百万米ドル), 2019年および2024年

図11: 世界: 炭化タングステン (金属成形および耐摩耗) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図12: 世界: 炭化タングステン (ロータリー掘削および採掘) 市場: 売上高 (百万米ドル), 2019年および2024年

図13: 世界: 炭化タングステン (ロータリー掘削および採掘) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図14: 世界: 炭化タングステン (サブミクロン) 市場: 売上高 (百万米ドル), 2019年および2024年

図15: 世界: 炭化タングステン (サブミクロン) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図16: 世界: 炭化タングステン (耐食性) 市場: 売上高 (百万米ドル), 2019年および2024年

図17: 世界: 炭化タングステン (耐食性) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図18: 世界: 炭化タングステン (工作機械および部品) 市場: 売上高 (百万米ドル), 2019年および2024年

図19: 世界: 炭化タングステン (工作機械および部品) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図20: 世界: 炭化タングステン (切削工具) 市場: 売上高 (百万米ドル), 2019年および2024年

図21: 世界: 炭化タングステン (切削工具) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図22: 世界: 炭化タングステン (金型およびパンチ) 市場: 売上高 (百万米ドル), 2019年および2024年

図23: 世界: 炭化タングステン (金型およびパンチ) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図24: 世界: 炭化タングステン (研磨製品) 市場: 売上高 (百万米ドル), 2019年および2024年

図25: 世界: 炭化タングステン (研磨製品) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図26: 世界: 炭化タングステン (その他の用途) 市場: 売上高 (百万米ドル), 2019年および2024年

図27: 世界: 炭化タングステン (その他の用途) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図28: 世界: 炭化タングステン (航空宇宙および防衛) 市場: 売上高 (百万米ドル), 2019年および2024年

図29: 世界: 炭化タングステン (航空宇宙および防衛) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図30: 世界: 炭化タングステン (自動車) 市場: 売上高 (百万米ドル), 2019年および2024年

図31: 世界: 炭化タングステン (自動車) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図32: 世界: 炭化タングステン (鉱業・建設) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: 世界: 炭化タングステン (鉱業・建設) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図34: 世界: 炭化タングステン (エレクトロニクス) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: 世界: 炭化タングステン (エレクトロニクス) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図36: 世界: 炭化タングステン (その他の産業分野) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: 世界: 炭化タングステン (その他の産業分野) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図38: 北米: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: 北米: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図40: 米国: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: 米国: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図42: カナダ: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: カナダ: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図44: アジア太平洋: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45: アジア太平洋: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図46: 中国: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図47: 中国: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図48: 日本: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図49: 日本: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図50: インド: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図51: インド: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図52: 韓国: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図53: 韓国: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図54: オーストラリア: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図55: オーストラリア: 炭化タングステン市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図56: インドネシア: 炭化タングステン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図57: インドネシア: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図58: その他: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図59: その他: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図60: 欧州: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図61: 欧州: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図62: ドイツ: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図63: ドイツ: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図64: フランス: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図65: フランス: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図66: 英国: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図67: 英国: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図68: イタリア: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図69: イタリア: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図70: スペイン: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図71: スペイン: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図72: ロシア: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図73: ロシア: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図74: その他: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図75: その他: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図76: 中南米: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図77: 中南米: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図78: ブラジル: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図79: ブラジル: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図80: メキシコ: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図81: メキシコ: 炭化タングステン市場予測: 売上高 (百万米ドル), 2025-2033年

図82: その他: 炭化タングステン市場: 売上高 (百万米ドル), 2019年および2024年

図83: その他: 炭化タングステン市場予測: 販売額(百万米ドル), 2025-2033年

図84: 中東・アフリカ: 炭化タングステン市場: 販売額(百万米ドル), 2019年および2024年

図85: 中東・アフリカ: 炭化タングステン市場: 国別内訳(%), 2024年

図86: 中東・アフリカ: 炭化タングステン市場予測: 販売額(百万米ドル), 2025-2033年

図87: 世界: 炭化タングステン産業: SWOT分析

図88: 世界: 炭化タングステン産業: バリューチェーン分析

図89: 世界: 炭化タングステン産業: ポーターのファイブフォース分析

タングステンカーバイドは、タングステンと炭素の化合物であるWCを主成分とする非常に硬い材料です。一般的には、コバルトなどの結合材金属と混合され、粉末冶金法によって製造される複合材料として利用されます。その特徴は、ダイヤモンドに次ぐ高い硬度、優れた耐摩耗性、高い融点、そして高い密度にあります。これにより、過酷な環境下での使用に耐えることができます。

タングステンカーバイドの種類は、主に結合材の含有量や炭化タングステン粒子の粒度によって分類されます。例えば、粗粒タイプは靭性に優れ、衝撃を受ける用途に適しています。一方、微粒タイプや超微粒タイプは、より高い硬度と耐摩耗性を持ち、精密加工や高精度な切削工具に用いられます。また、タングステンカーバイドにチタンカーバイド(TiC)やタンタルカーバイド(TaC)などの他の炭化物を添加し、ニッケルやコバルトを結合材としたサーメットも存在し、高温硬度や耐酸化性が向上しています。さらに、表面に窒化チタン(TiN)や酸化アルミニウム(Al2O3)などの硬質膜をコーティングしたコーテッドカーバイドもあり、耐摩耗性や摩擦特性が大幅に改善されています。

タングステンカーバイドは、その卓越した特性から多岐にわたる分野で活用されています。最も一般的な用途は、ドリル、エンドミル、旋削・フライス加工用インサートなどの切削工具です。これらの工具は、金属や複合材料の精密加工において不可欠です。また、金型、ノズル、ベアリング、シールといった耐摩耗部品としても広く使用されており、長寿命化に貢献しています。鉱山や建設現場では、削岩ビットや道路切削工具の先端部に用いられ、硬い岩石やアスファルトの効率的な破砕を可能にしています。その他、スキーポールやトレッキングポールの先端、高級時計の部品、宝飾品(指輪など)、さらには外科用メスなどの医療器具にも応用されています。

タングステンカーバイドの製造には、粉末冶金技術が不可欠です。これは、粉末状の原料を混合し、成形した後に高温で焼結することで緻密な製品を得る方法です。製品の品質をさらに向上させる技術として、熱間等方圧加圧(HIP)があります。これは、高温高圧下で処理することで内部の微細な気孔を除去し、密度と機械的特性を飛躍的に向上させます。また、工具の性能を高めるために、物理蒸着(PVD)や化学蒸着(CVD)といったコーティング技術が用いられ、表面に硬質膜を形成することで耐摩耗性や耐熱性を向上させています。非常に硬い材料であるため、最終的な形状出しや仕上げ加工には、ダイヤモンド砥石を用いた研削・研磨技術が不可欠です。さらに、タングステンは希少金属であるため、使用済み製品からのタングステンカーバイドのリサイクル技術も重要な関連技術として研究・実用化が進められています。