❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

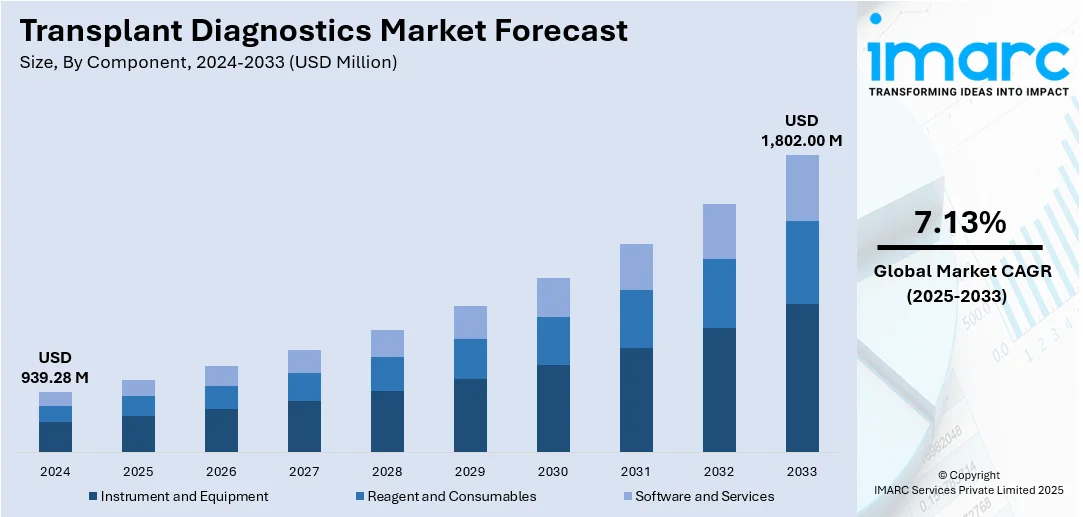

世界の移植診断市場は、2024年に9億3928万ドルと評価され、2033年には18億200万ドルに達し、2025年から2033年にかけて年平均成長率7.13%で成長すると予測されています。2024年には北米が市場の約34.6%を占め、優位な地位を確立しています。

この市場の成長は、臓器移植の増加、移植適合性の確認や移植後の状態追跡のための正確で迅速かつ非侵襲的な診断システムの需要増大に起因します。さらに、分子診断、次世代シーケンシング、バイオインフォマティクスの進歩が、ドナーとレシピエントの適合性検出、拒絶反応リスクの評価、感染症の追跡を強化しています。医療費の増加、政府の支援プログラム、非侵襲的検査法の発展、個別化医療の採用、医療インフラへの投資も市場拡大を後押ししています。臓器提供への意識向上、国際保健機関による支援政策、診断ワークフローへの人工知能(AI)の統合、診断企業と医療提供者間の戦略的提携も、市場の革新と効率的な検査ソリューションの提供を加速させています。

米国では、強力な規制枠組み、高額な医療費、最先端診断技術の広範な採用、高度な検査能力を持つ専門移植センターの存在が市場を牽引しています。有利な保険適用と償還政策の拡大、臓器提供を促進するイニシアチブ(例:CMSの「臓器移植アクセス向上(IOTA)モデル」)も市場の発展に寄与しています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **高齢者人口の増加:** 世界的な高齢者人口の増加は、変性疾患や慢性疾患による臓器移植の必要性を高めています。手術方法や術後ケアの改善により、高齢患者の移植可能性も向上しており、彼らの複雑な免疫系に対応するための正確で洗練された診断の需要が高まっています。

2. **慢性疾患の増加:** 加工食品の摂取増加、喫煙・飲酒習慣の拡大に伴う急性・慢性疾患の蔓延は、臓器不全の症例数を著しく増加させています。慢性腎臓病、肝硬変、心不全などの疾患が末期臓器不全に至る場合、移植が最も有効な治療選択肢となるため、HLAタイピング、クロスマッチング、免疫モニタリングといった広範な診断評価の需要が増大しています。

3. **重度交通事故の増加:** 悲劇的なことに、重度交通事故の増加は、脳死ドナーからの臓器提供機会を増やし、間接的に移植診断市場の成長に貢献しています。限られた時間枠内でドナーとレシピエントの適合性を迅速かつ確実に判断するための診断検査が緊急に必要とされており、リアルタイムPCR、次世代シーケンシング、高度なクロスマッチングアッセイなどの技術が重要な役割を果たしています。

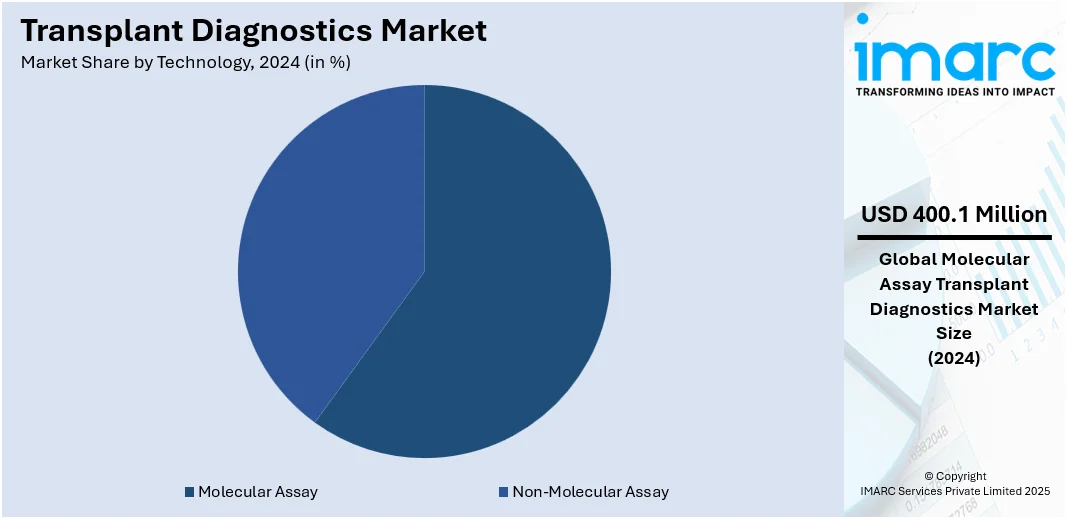

市場はコンポーネント別、技術別、臓器タイプ別、アプリケーション別、エンドユーザー別に分類されます。コンポーネント別では、試薬・消耗品が2024年に市場をリードしており、検査プロトコルの基盤として継続的な需要があります。技術別では、分子アッセイが2024年に約42.6%の市場シェアを占め、高精度かつ迅速な遺伝子識別能力により、臓器拒絶リスクの低減と長期的な生着率向上に大きく貢献しています。

移植診断は、分子アッセイの継続的な発展により、移植前スクリーニングと移植後モニタリングにおいて不可欠な役割を担い、患者の転帰を大きく改善している。

臓器タイプ別では、末期腎不全や慢性腎臓病の有病率の高さから、腎臓移植が2024年の市場を牽引している。ドナーとレシピエントの不適合を回避し、拒絶反応リスクを最小化し、生着率を最大化するためには、HLAタイピング、クロスマッチ、ドナー特異的抗体検出といった正確な診断が不可欠である。生体・献体移植の増加と分子診断技術の進歩が、この分野の診断市場をさらに強化している。

アプリケーション別では、移植前診断はドナー・レシピエント適合性を評価し、拒絶反応のリスクを低減するために極めて重要である。HLAタイピングやドナー特異的抗体スクリーニングにより最適な適合を特定し、移植成功率の向上、合併症の最小化、長期転帰の改善に寄与する。感染症検査も行われる。臓器移植需要の増加と分子検査・自動化の進歩が、迅速かつ正確な診断の重要性を高めている。

移植後診断は、レシピエントの免疫反応を監視し、拒絶反応や感染症の早期兆候を特定することを目的とする。ドナー特異的抗体測定、バイオマーカー測定、分子検査を通じて生着機能と免疫活動を評価し、免疫抑制療法を早期に調整することで、不可逆的な臓器損傷を防ぐ。非侵襲的で迅速な検査技術の普及は、患者の快適性を高め、定期的なモニタリングを促進し、長期生着率の改善に繋がっている。拒絶反応は術後数ヶ月から数年で現れるため、信頼性の高い移植後診断の需要は堅調である。

エンドユーザー別では、病院・移植センターが患者評価から術後ケアまでを直接担当し、高度な診断機器を導入してドナー・レシピエント適合性を最大化し、拒絶反応を最小化する。移植件数の増加に伴い、迅速かつ正確な分子・血清学的診断法を積極的に採用している。

研究機関・学術機関は、分子アッセイ、バイオマーカーの発見、ゲノム技術の開発を通じてイノベーションを推進し、診断精度と感度の向上に貢献する。臨床試験を通じて新診断ツールの評価も行い、研究成果の実用化を促進している。

商業サービスプロバイダーは、病院などに代わり専門的な移植診断検査を提供し、集中型ラボと高度な技術により、ハイスループットで正確なサービスを提供する。これにより、医療施設は大規模なインフラ投資なしに専門知識と複雑な分子検査を利用できるようになる。品質保証、規制遵守、次世代シーケンシングなどの最先端技術導入も支援し、世界的な診断アクセスを橋渡しする重要な役割を担っている。

地域別では、北米が2024年に34.6%超の最大市場シェアを占める。これは、堅牢な医療インフラ、高度な診断技術の集中的利用、主要プレーヤーの存在、腎不全や肝不全などの慢性疾患増加による移植手術の増加が要因である。米国は北米市場の約88.70%を占め、慢性疾患の急増、分子診断の進歩、早期診断の重要性への意識向上、政府支援、R&D投資が市場を牽引している。

アジア太平洋地域は、医療インフラと移植プログラムの急速な拡大により市場が成長しており、診断検査へのアクセスが向上している。デジタルヘルス技術やラボ自動化の導入、AI・MLの診断プラットフォームへの統合が、診断ワークフローの効率と精度を向上させ、より情報に基づいた臨床意思決定を支援している。

臓器移植診断市場は、技術革新、高齢化、慢性疾患の増加、政府支援、有利な償還政策に牽引され、世界的に成長を続けている。

欧州市場では、技術革新と医療政策の進化が成長の原動力である。高齢者人口の増加と腎臓病、肝不全などの慢性疾患の罹患率上昇が、臓器移植と関連診断の需要を高めている。免疫遺伝学、高度な組織型判定プラットフォーム、非侵襲性バイオマーカーアッセイにおけるブレークスルーは、精密なドナーマッチング、早期拒絶反応検出、生着臓器の長期的な健康維持を可能にする。国境を越えた医療イニシアチブ、支援的な償還環境、個別化医療戦略も市場を後押しし、学術機関、バイオテクノロジー企業、診断企業間の共同研究が次世代アッセイの商業化を加速している。品質指標への重視も、高感度診断ソリューションの採用を推進する。

中南米市場は、個別化医療と精密診断を通じた移植成功率向上に焦点を当てている。術後合併症軽減と患者の長期転帰改善のため、高度な免疫学的モニタリングと分子診断ツールへの需要が増加。デジタルヘルスとデータ統合技術の導入も進み、医療財政、保険適用、償還政策の改善が市場成長を支援している。

中東およびアフリカ市場は、専門医療施設の拡大と地域移植センターの設立により堅調に成長している。現代的な臨床検査室への投資増加は、免疫遺伝子プロファイリングなどの高度な診断法へのアクセスを可能にする。政府は臓器移植を国家医療戦略として優先し、診断を含む関連サービスへの資金提供と支援を強化。糖尿病や高血圧などの非感染性疾患の負担増大も、臓器不全と移植ニーズの増加につながっている。

競争環境は、効果的でタイムリーかつ非侵襲的な診断製品へのニーズの高まりにより、激しい技術革新が特徴である。市場参加者は、分子診断、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)技術の進歩に基づいて競争し、ドナーマッチングと移植後モニタリングの改善を提供している。医療センターや研究機関との戦略的提携も一般的であり、規制遵守、品質管理、費用対効果の高い検査ソリューション提供能力が競争力の主要な決定要因となる。移植件数の増加、早期拒絶反応検出の知識向上、AIを活用したデータ分析の組み込みが競争を激化させると予測される。多重アッセイやカスタム検査ソリューションの開発、地域成長戦略も差別化の道を開く。主要企業には、Abbott Laboratories、Thermo Fisher Scientific Inc.などが名を連ねる。

最新の動向として、2025年7月にはPlexisionがAI/ML機能を細胞ベースの血液検査に導入し、移植結果の予測精度向上へ資金を確保した。同月、Pirche AGはMayo Clinicと提携し、バイオマーカーモニタリングと免疫抑制アプローチを導くデジタルリスク予測プログラムの開発に着手。2025年2月には、Mass General Brighamの研究者が非侵襲性の腎臓移植拒絶反応検出尿検査(ExoTRU™)の開発に成功し、FDA承認待ちで数年前からの拒絶反応予測が可能となる。また、Pirche AGはDevyser ABと提提携し、AIベースのTxPredictorプラットフォームとDevyserの革新的なバイオマーカーを組み合わせた個別化モニタリングを推進している。

本レポートは、2019年から2033年までの移植診断市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ポーターの5つの力分析や競争環境の洞察も含まれる。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の移植診断市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 機器および装置

6.1.1 市場トレンド

6.1.2 市場予測

6.2 試薬および消耗品

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ソフトウェアおよびサービス

6.3.1 市場トレンド

6.3.2 市場予測

7 テクノロジー別市場内訳

7.1 非分子アッセイ

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 血清学的アッセイ

7.1.2.2 混合リンパ球培養

7.1.3 市場予測

7.2 分子アッセイ

7.2.1 市場トレンド

7.2.2 主要セグメント

7.2.2.1 PCベース

7.2.2.2 シーケンシングベース

7.2.3 市場予測

8 臓器タイプ別市場内訳

8.1 腎臓

8.1.1 市場トレンド

8.1.2 市場予測

8.2 肝臓

8.2.1 市場トレンド

8.2.2 市場予測

8.3 心臓

8.3.1 市場トレンド

8.3.2 市場予測

8.4 肺

8.4.1 市場トレンド

8.4.2 市場予測

8.5 膵臓

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 用途別市場内訳

9.1 移植前診断

9.1.1 市場トレンド

9.1.2 市場予測

9.2 移植後診断

9.2.1 市場トレンド

9.2.2 市場予測

10 エンドユーザー別市場内訳

10.1 病院および移植センター

10.1.1 市場トレンド

10.1.2 市場予測

10.2 研究機関および学術機関

10.2.1 市場トレンド

10.2.2 市場予測

10.3 商業サービスプロバイダー

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アボット・ラボラトリーズ

16.3.1.1 企業概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 ベクトン・ディッキンソン・アンド・カンパニー

16.3.2.1 企業概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 バイオメリューSA

16.3.3.1 企業概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 バイオ・ラッド・ラボラトリーズ・インク

16.3.4.1 企業概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 F.ホフマン・ラ・ロシュAG

16.3.5.1 企業概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 SWOT分析

16.3.6 ホロジック・インク

16.3.6.1 企業概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 イルミナ・インク

16.3.7.1 企業概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 イムコー・インク(IVDホールディングス・インク)

16.3.8.1 企業概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 SWOT分析

16.3.9 Merck KGaA

16.3.9.1 企業概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務

16.3.9.4 SWOT分析

16.3.10 Qiagen N.V.

16.3.10.1 企業概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務

16.3.10.4 SWOT分析

16.3.11 Thermo Fisher Scientific Inc.

16.3.11.1 企業概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務

16.3.11.4 SWOT分析

図のリスト

図1:世界:移植診断市場:主要な推進要因と課題

図2:世界:移植診断市場:売上高(百万米ドル)、2019-2024年

図3:世界:移植診断市場予測:売上高(百万米ドル)、2025-2033年

図4:世界:移植診断市場:コンポーネント別内訳(%)、2024年

図5:世界:移植診断市場:テクノロジー別内訳(%)、2024年

図6:世界:移植診断市場:臓器タイプ別内訳(%)、2024年

図7:世界:移植診断市場:アプリケーション別内訳(%)、2024年

図8:世界:移植診断市場:エンドユーザー別内訳(%)、2024年

図9:世界:移植診断市場:地域別内訳(%)、2024年

図10:世界:移植診断(機器および装置)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:移植診断(機器および装置)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:移植診断(試薬および消耗品)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:移植診断(試薬および消耗品)市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:移植診断(ソフトウェアおよびサービス)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:移植診断(ソフトウェアおよびサービス)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:移植診断(非分子アッセイ)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:移植診断(非分子アッセイ)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:移植診断(分子アッセイ)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:移植診断(分子アッセイ)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:移植診断(腎臓)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:移植診断(腎臓)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:移植診断(肝臓)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:移植診断(肝臓)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:移植診断(心臓)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:移植診断(心臓)市場予測:売上高(百万米ドル)、2025-2033年

図26:世界:移植診断(肺)市場:売上高(百万米ドル)、2019年および2024年

図27:世界:移植診断(肺)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:移植診断(膵臓)市場:売上高(百万米ドル)、2019年および2024年

図29:世界:移植診断(膵臓)市場予測:売上高(百万米ドル)、2025-2033年

図30:世界:移植診断(その他の臓器タイプ)市場:売上高(百万米ドル)、2019年および2024年

図31:世界:移植診断(その他の臓器タイプ)市場予測:売上高(百万米ドル)、2025-2033年

図32: 世界: 移植診断 (移植前診断) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: 世界: 移植診断 (移植前診断) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図34: 世界: 移植診断 (移植後診断) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: 世界: 移植診断 (移植後診断) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図36: 世界: 移植診断 (病院および移植センター) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: 世界: 移植診断 (病院および移植センター) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図38: 世界: 移植診断 (研究機関および学術機関) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: 世界: 移植診断 (研究機関および学術機関) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図40: 世界: 移植診断 (商業サービスプロバイダー) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: 世界: 移植診断 (商業サービスプロバイダー) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図42: 北米: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: 北米: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図44: 米国: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45: 米国: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図46: カナダ: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図47: カナダ: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図48: アジア太平洋: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図49: アジア太平洋: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図50: 中国: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図51: 中国: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図52: 日本: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図53: 日本: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図54: インド: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図55: インド: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図56: 韓国: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図57: 韓国: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図58: オーストラリア: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図59: オーストラリア: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図60: インドネシア: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図61: インドネシア: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図62: その他: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図63: その他: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図64: 欧州: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図65: 欧州: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図66: ドイツ: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図67: ドイツ: 移植診断市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図68: フランス: 移植診断市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図69: フランス: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図70: イギリス: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図71: イギリス: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図72: イタリア: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図73: イタリア: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図74: スペイン: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図75: スペイン: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図76: ロシア: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図77: ロシア: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図78: その他: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図79: その他: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図80: ラテンアメリカ: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図81: ラテンアメリカ: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図82: ブラジル: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図83: ブラジル: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図84: メキシコ: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図85: メキシコ: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図86: その他: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図87: その他: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図88: 中東およびアフリカ: 移植診断市場: 売上高 (百万米ドル), 2019年および2024年

図89: 中東およびアフリカ: 移植診断市場: 国別内訳 (%), 2024年

図90: 中東およびアフリカ: 移植診断市場予測: 売上高 (百万米ドル), 2025年~2033年

図91: 世界: 移植診断産業: SWOT分析

図92: 世界: 移植診断産業: バリューチェーン分析

図93: 世界: 移植診断産業: ポーターのファイブフォース分析

移植診断とは、臓器移植や造血幹細胞移植において、ドナーとレシピエントの適合性を評価し、移植後の拒絶反応や合併症のリスクを予測・監視するための診断技術の総称です。これにより、移植の成功率向上と患者さんのQOL維持を目指します。

主な種類としては、まずHLAタイピングがあります。これは、ドナーとレシピエントの主要組織適合性複合体(HLA)遺伝子型を特定し、適合度を評価するものです。拒絶反応の主要な原因となるため、非常に重要な検査です。かつては血清学的検査が用いられましたが、現在ではPCR-SSP、PCR-SSO、次世代シーケンサー(NGS)などの分子生物学的検査が主流となり、高分解能なタイピングが可能になっています。次に、抗HLA抗体スクリーニング・同定があります。これは、レシピエントがドナーのHLAに対する抗体を持っているか(感作されているか)を調べる検査で、抗体が存在すると超急性・急性拒絶反応のリスクが高まります。Luminexビーズ法を用いたSingle Antigen Bead (SAB) アッセイが広く用いられています。さらに、クロスマッチ試験も重要です。これは、レシピエントの血清とドナーのリンパ球を直接反応させ、レシピエントがドナー特異的抗体を持っているかを最終的に確認するもので、移植直前の最終適合性評価として行われます。細胞傷害性試験(CDCクロスマッチ)やフローサイトメトリークロスマッチがあります。移植後には、拒絶反応の早期発見や免疫抑制剤の最適化、感染症(CMV, EBVなど)の監視を目的としたモニタリングも行われます。ドナー由来細胞フリーDNA (dd-cfDNA) 測定や遺伝子発現プロファイリングなどが注目されています。

これらの診断技術は、移植前評価において、最適なドナーの選択や拒絶反応リスクの評価、移植の可否判断、免疫抑制プロトコルの決定に不可欠です。また、移植後管理においては、拒絶反応の早期診断による迅速な治療介入、免疫抑制剤の個別化による副作用軽減と効果最大化、免疫抑制下での感染症リスク管理に貢献しています。さらに、新規バイオマーカーの発見や移植免疫学の理解深化のための研究開発にも広く応用されています。

関連する技術としては、次世代シーケンサー(NGS)がHLAタイピングの精度と分解能を飛躍的に向上させ、移植関連遺伝子の包括的解析を可能にしました。デジタルPCRは、ドナー由来細胞フリーDNA (dd-cfDNA) の高感度定量に用いられ、拒絶反応の非侵襲的マーカーとして期待されています。フローサイトメトリーは、クロスマッチ試験のほか、リンパ球サブセット解析や免疫細胞の機能評価に利用されます。マイクロアレイやRNAシーケンシングは、遺伝子発現プロファイリングを通じて拒絶反応の診断や免疫状態の評価に役立ちます。また、質量分析は、免疫抑制剤の血中濃度測定やプロテオミクス解析に応用され、個別化医療の推進に貢献しています。これらの先進技術の導入により、移植医療はより安全で効果的なものへと進化を続けています。