❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

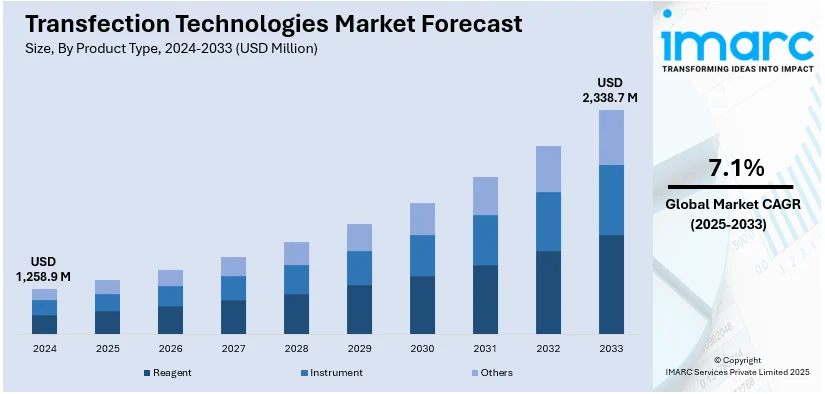

トランスフェクション技術の世界市場は、2024年に12億5890万ドルと評価され、2033年には23億3870万ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.1%で成長する見込みです。2024年には北米が市場の39.3%を占め、強力な研究インフラ、高い医療費支出、先進的なゲノムツールの普及、バイオテクノロジー・製薬企業の存在感、遺伝子研究および創薬に対する政府の支援が市場を牽引しています。

遺伝子治療と再生医療の継続的な進歩が、効果的でスケーラブルなトランスフェクション技術の必要性を高めています。特にCAR-T細胞療法や幹細胞工学において、遺伝物質を細胞に送達する上でトランスフェクションは極めて重要な役割を果たします。また、タンパク質発現や細胞株開発にトランスフェクション技術が不可欠なバイオ医薬品、モノクローナル抗体、核酸ベースワクチンの進展も市場成長を後押ししています。学術機関、受託研究機関(CRO)、バイオテクノロジー企業間の連携は研究生産性を向上させ、多くの企業が分子生物学機能を専門サプライヤーに委託することで、トランスフェクション技術プロバイダーの世界的なリーチが拡大しています。米国は、ライフサイエンス研究への多大な投資と、遺伝子編集やデータ検証のための精密なツールを求める研究室のニーズにより、市場で重要な役割を担っています。例えば、ハワード・ヒューズ医学研究所(HHMI)は、ライフサイエンス研究にAIを統合する10年間で5億ドルのイニシアチブ「AI@HHMI」を発表しました。さらに、米国企業はエレクトロポレーションシステム、ナノ粒子ベースの送達、高度な脂質製剤など、新しい非ウイルス性トランスフェクション技術の開発を主導しており、これらの革新は急速に商業化され、学術、産業、臨床研究室で採用されています。

市場の主要トレンドとしては、がん症例の増加と細胞治療の急速な拡大が挙げられます。世界保健機関(WHO)によると、2022年には世界で2000万件の新規がん症例があり、2050年には3500万件に増加すると予測されており、これは77%の増加を示します。このがん症例の増加は、分子プロセス、遺伝的素因、革新的な治療戦略に関する広範な研究を促進しています。トランスフェクション技術は、遺伝子機能の調査、薬剤標的の特定、治療薬の投与のために核酸をがん細胞に正確に挿入することを可能にし、これらの取り組みにおいて重要な役割を果たします。科学者たちは、腫瘍モデルの作成、がん遺伝子の発見、siRNAやCRISPRベースの治療法の評価のために、一過性および安定的なトランスフェクション技術の両方を利用しています。がん症例の増加は、CAR-T細胞治療のようなex vivo遺伝子改変細胞療法の需要を促進しており、これらは非常に効果的なトランスフェクションプラットフォームに依存しています。

また、世界の細胞治療市場の急速な拡大も、高度なトランスフェクション技術の需要に影響を与えています。IMARCグループの報告によると、世界の細胞治療市場は2024年に156億8000万ドルに達し、2025年から2033年にかけてCAGR 14.51%で拡大すると予測されています。細胞治療は、細胞の挙動、機能、治療結果を改善するための遺伝子改変手法に大きく依存しており、トランスフェクションはこのプロセスの重要なステップです。CAR-T療法におけるT細胞の改変、組織再生のための幹細胞の工学、疾患標的を強化するための免疫細胞の改変など、治療効果には成功したトランスフェクションが不可欠です。この拡大する市場は、特にトランスフェクションが困難な初代細胞向けに、より効率的でスケーラブルかつ安全な遺伝子送達技術を求めています。エレクトロポレーションや脂質ベースのトランスフェクションのような非ウイルス性技術は、大規模な改変を管理しつつ細胞毒性効果を低減できるため、人気が高まっています。バイオテクノロジー企業や研究機関は、臨床グレードの細胞処理を強化するために、先進的なトランスフェクションシステムに投資しています。

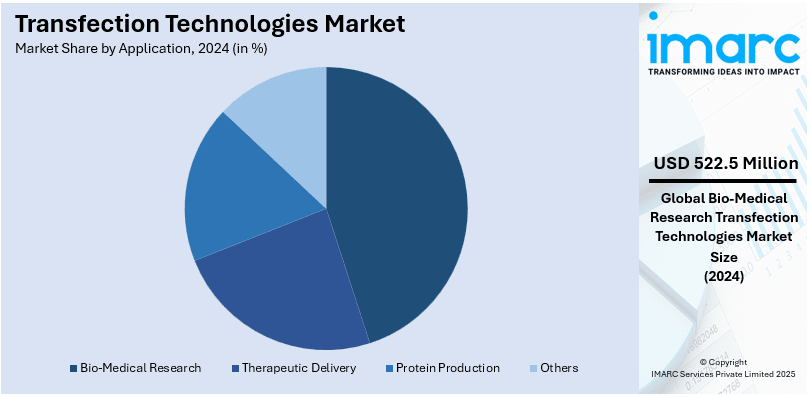

市場は製品タイプ、アプリケーション、トランスフェクション方法、技術、エンドユーザーに基づいて分類されています。製品タイプ別では、試薬が51.5%の市場シェアを占め、その広範な使用、簡便性、多様な細胞タイプや実験プロトコルとの互換性により市場を支配しています。アプリケーション別では、生体医療研究が2024年に41.5%を占める最大のセグメントであり、細胞メカニズム、遺伝子機能、疾患経路の解明におけるその不可欠な役割により市場をリードしています。トランスフェクション方法別では、エレクトロポレーションが20.9%の市場シェアを占める最大のセグメントであり、困難な初代細胞や幹細胞を含む多様な細胞タイプへの核酸導入におけるその卓越した有効性によって牽引されています。この方法は、電気パルスによって細胞膜に一時的な開口部を形成し、化学物質やウイルスキャリアに依存することなく、DNA、RNA、その他の物質の正確かつ制御された吸収を可能にします。

遺伝子導入技術は、研究および治療の両分野で極めて汎用性が高く、特に遺伝子編集、細胞治療、ワクチン開発において重要な役割を担っています。電気穿孔法は、最適化された条件下で高い導入効率と低い細胞毒性を両立できるため、再現性と拡張性が求められる研究および臨床製造現場で好まれています。

技術別に見ると、生化学的遺伝子導入法が2024年に市場シェアの53.5%を占め、市場を牽引しています。この方法は、幅広い適用性、簡便さ、多様な細胞タイプや実験構成との互換性が特徴です。脂質ベースの試薬、ポリマー、リン酸カルシウムなどが遺伝物質の細胞内輸送を助け、これらは容易に入手可能で経済的であり、特殊な機器を必要とせず標準的な実験手順に統合できます。生化学的手法は、接着細胞と浮遊細胞の両方に対応できる拡張性と柔軟性から、基礎的な遺伝子発現研究からハイスループットスクリーニング、治療用タンパク質生産まで、幅広い用途で科学者に選ばれています。試薬処方の継続的な進歩により、導入効率が向上し、細胞毒性が低減されているため、その普及がさらに促進されています。特定の細胞株や核酸タイプに合わせて調整できる能力は、学術、臨床、産業研究において生化学的遺伝子導入法を好ましい選択肢として確立しています。

エンドユーザー別では、研究センターや学術機関が遺伝子機能分析、トランスジェニックモデル作成、分子生物学教育に広く遺伝子導入ツールを使用しており、研究助成金やバイオテクノロジー企業との連携がその利用を促進しています。病院やクリニックは、遺伝子治療、免疫療法、個別化医療の臨床応用が増加する中で重要なセグメントを形成し、細胞治療におけるex vivo遺伝子改変や、研究成果を患者ケアに橋渡しするトランスレーショナルリサーチを支援しています。製薬・バイオテクノロジー企業は、創薬、開発、生産において遺伝子導入技術を主要なユーザーとしており、ハイスループットスクリーニング、タンパク質生産、アッセイ開発、安定細胞株の作成に不可欠です。その他には、CRO、診断ラボ、政府機関、非営利研究機関が含まれます。

地域別分析では、2024年に北米が39.3%と最大の市場シェアを占めました。これは、生物医学および遺伝子研究における強固な基盤、公的および私的資金の投入、多数の著名なバイオテクノロジー・製薬企業の存在、教育機関や研究機関による革新的な研究、専門家の存在、堅固な規制構造、洗練された実験施設に支えられています。米国は北米市場の89.10%を占め、個別化医療の急速な進歩と標的治療の需要増加が牽引しています。遺伝子治療市場の成長予測、脂質ナノ粒子、電気穿孔法、ポリプレックスなどのウイルス性および非ウイルス性デリバリー方法の台頭、細胞ベース治療や組織工学研究の増加、バイオテクノロジー系スタートアップ企業の増加とライフサイエンス業界内の連携が、米国の遺伝子導入技術市場におけるリーダーシップを強化しています。

欧州市場は、個別化医療への注力、遺伝子治療の進歩、再生医療研究の増加により成長しています。効率的な遺伝子デリバリーシステムの需要が高まり、遺伝性疾患、がん、感染症に対する遺伝子治療の台頭が、高度な遺伝子導入技術の必要性を大幅に高めています。欧州の強力な製薬・バイオテクノロジー部門は細胞ベース治療に多額の投資を行っており、EUの遺伝子治療承認などの規制枠組みも市場成長に有利な環境を作り出しています。幹細胞研究や組織工学への注力も、多様な細胞タイプに効率的に遺伝子を導入できるツールの需要を増加させています。

アジア太平洋市場は、バイオテクノロジーおよび製薬分野の急速な成長、遺伝子治療の需要増加、研究開発活動の活発化により拡大しています。中国、日本、インドなどの国々が医療インフラを拡大するにつれて、がん、遺伝性疾患、ウイルス感染症に対する遺伝子ベース治療など、革新的な治療法の開発に重点が置かれており、これらは効率的な遺伝子導入方法に大きく依存しています。

トランスフェクション技術市場は、世界の医療費増加、特にインドでGDPの1.9%に達し年平均成長率15.8%で拡大していること、および低免疫原性・高安全性を持つ脂質ナノ粒子やエレクトロポレーションなどの非ウイルス性導入法の採用増加により、著しい成長を遂げています。政府・民間部門からの投資拡大、学術機関とバイオ製薬企業間の連携も市場拡大に貢献しています。

地域別に見ると、アジア太平洋地域では、医療投資の急増と地域バイオ製薬イノベーションへの強い注力により、遺伝子ベース治療への移行が加速しています。ラテンアメリカ市場は、慢性疾患の有病率増加とより効果的な治療法の必要性から遺伝子治療の需要が高まっており、医療・バイオテクノロジー分野の成長が牽引しています。ブラジルはGDPの9.47%を医療に投じ、ラテンアメリカ最大の医療市場を形成。個別化医療の採用と標的治療への重点化、契約研究機関(CRO)や臨床試験活動の拡大も市場機会を創出しています。中東・アフリカ地域では、UAE、サウジアラビア、南アフリカなどの国々における医療インフラへの投資増加とバイオテクノロジー分野の発展が市場を推進。精密医療と個別化医療への関心の高まりが効率的な遺伝子導入システムの必要性を生み出し、精密医療市場は2024年から2032年にかけて年平均成長率6.96%で拡大すると予測されています。遺伝性疾患やがんに対する高度な診断ツールと治療法の重要性への認識向上も需要を促進しています。

市場の主要参加企業は、トランスフェクション技術の有効性、安全性、精度を向上させるための継続的な研究開発を通じて製品範囲の拡大に注力しています。イノベーションを加速し、応用分野を広げるため、学術機関、バイオテクノロジー企業、製薬会社との戦略的パートナーシップを積極的に結んでいます。また、従来の技術に関連する欠点を克服するため、新しい非ウイルス性デリバリーシステムの開発を重視しています。遺伝子治療、ワクチン開発、細胞中心の研究向けに、製造効率の向上、スケーラビリティの強化、カスタマイズされたソリューションの提供に向けた取り組みも進行中です。さらに、企業はグローバルな流通システムを強化し、顧客サポートを向上させることで、研究および臨床環境全体での技術のアクセシビリティと採用を促進しています。

最近の動向としては、2024年12月にCellFEが非ウイルス性トランスフェクション技術「Infinity MTx」の主要なシステム導入を発表し、同年10月にはOpencell TechnologiesとAdva Biotechnologyが提携し、Opencell独自のSoftporation技術とAdvaのADVA X3®プラットフォームを組み合わせた革新的なエンドツーエンド生産システムを提供することで、遺伝子・細胞治療分野に革命を起こすと発表しました。同年8月には、Merckがトランスフェクション試薬の主要開発企業であるMirus Bioを約6億ドルで買収し、ウイルスベクター生産オプションを強化。7月にはSTEMCELL TechnologiesがCellPore Transfection Systemを商業的に導入しました。

本レポートは、2019年から2033年までのトランスフェクション技術市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。分析の基準年は2024年、予測期間は2025年から2033年で、製品タイプ(試薬、機器)、用途(治療薬送達、生物医学研究、タンパク質生産)、導入方法(リポフェクション、エレクトロポレーションなど)、技術(物理的、生化学的、ウイルスベクターベース)、エンドユーザー(研究センター、病院、製薬・バイオテクノロジー企業)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のトランスフェクション技術市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 試薬

6.1.1 市場トレンド

6.1.2 市場予測

6.2 機器

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 治療薬送達

7.1.1 市場トレンド

7.1.2 市場予測

7.2 生体医療研究

7.2.1 市場トレンド

7.2.2 市場予測

7.3 タンパク質生産

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 トランスフェクション方法別市場内訳

8.1 リポフェクション

8.1.1 市場トレンド

8.1.2 市場予測

8.2 エレクトロポレーション

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ヌクレオフェクション

8.3.1 市場トレンド

8.3.2 市場予測

8.4 コトランスフェクション

8.4.1 市場トレンド

8.4.2 市場予測

8.5 カチオン性脂質トランスフェクション

8.5.1 市場トレンド

8.5.2 市場予測

8.6 In-Vivoトランスフェクション

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 技術別市場内訳

9.1 物理的トランスフェクション

9.1.1 市場トレンド

9.1.2 市場予測

9.2 生化学ベースのトランスフェクション

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ウイルスベクターベースのトランスフェクション

9.3.1 市場トレンド

9.3.2 市場予測

10 エンドユーザー別市場内訳

10.1 研究センターおよび学術機関

10.1.1 市場トレンド

10.1.2 市場予測

10.2 病院および診療所

10.2.1 市場トレンド

10.2.2 市場予測

10.3 製薬およびバイオテクノロジー企業

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 売り手の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Agilent Technologies Inc.

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 Altogen Biosystems

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 Amsbio

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Bio-RAD Laboratories Inc.

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 Lonza Group AG

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Maxcyte Inc.

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.7 Mirus Bio LLC

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.8 Promega Corporation

15.3.8.1 企業概要

15.3.8.2 製品ポートフォリオ

15.3.9 QIAGEN N.V.

15.3.9.1 企業概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 Sartorius AG

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 SignaGen Laboratories

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 タカラバイオ株式会社

15.3.12.1 企業概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 サーモフィッシャーサイエンティフィック株式会社

15.3.13.1 企業概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

図のリスト

図1:グローバル:トランスフェクション技術市場:主要な推進要因と課題

図2:グローバル:トランスフェクション技術市場:販売額(百万米ドル)、2019-2024年

図3:グローバル:トランスフェクション技術市場:製品タイプ別の内訳(%)、2024年

図4:グローバル:トランスフェクション技術市場:用途別の内訳(%)、2024年

図5:グローバル:トランスフェクション技術市場:トランスフェクション方法別の内訳(%)、2024年

図6:グローバル:トランスフェクション技術市場:技術別の内訳(%)、2024年

図7:グローバル:トランスフェクション技術市場:エンドユーザー別の内訳(%)、2024年

図8:グローバル:トランスフェクション技術市場:地域別の内訳(%)、2024年

図9:グローバル:トランスフェクション技術市場予測:販売額(百万米ドル)、2025-2033年

図10:グローバル:トランスフェクション技術(試薬)市場:販売額(百万米ドル)、2019年および2024年

図11:グローバル:トランスフェクション技術(試薬)市場予測:販売額(百万米ドル)、2025-2033年

図12:グローバル:トランスフェクション技術(機器)市場:販売額(百万米ドル)、2019年および2024年

図13:グローバル:トランスフェクション技術(機器)市場予測:販売額(百万米ドル)、2025-2033年

図14:グローバル:トランスフェクション技術(その他)市場:販売額(百万米ドル)、2019年および2024年

図15:グローバル:トランスフェクション技術(その他)市場予測:販売額(百万米ドル)、2025-2033年

図16:グローバル:トランスフェクション技術(治療薬送達)市場:販売額(百万米ドル)、2019年および2024年

図17:グローバル:トランスフェクション技術(治療薬送達)市場予測:販売額(百万米ドル)、2025-2033年

図18:グローバル:トランスフェクション技術(生物医学研究)市場:販売額(百万米ドル)、2019年および2024年

図19:グローバル:トランスフェクション技術(生物医学研究)市場予測:販売額(百万米ドル)、2025-2033年

図20:グローバル:トランスフェクション技術(タンパク質生産)市場:販売額(百万米ドル)、2019年および2024年

図21:グローバル:トランスフェクション技術(タンパク質生産)市場予測:販売額(百万米ドル)、2025-2033年

図22:グローバル:トランスフェクション技術(その他)市場:販売額(百万米ドル)、2019年および2024年

図23:グローバル:トランスフェクション技術(その他)市場予測:販売額(百万米ドル)、2025-2033年

図24:グローバル:トランスフェクション技術(リポフェクション)市場:販売額(百万米ドル)、2019年および2024年

図25:グローバル:トランスフェクション技術(リポフェクション)市場予測:販売額(百万米ドル)、2025-2033年

図26:グローバル:トランスフェクション技術(エレクトロポレーション)市場:販売額(百万米ドル)、2019年および2024年

図27:グローバル:トランスフェクション技術(エレクトロポレーション)市場予測:販売額(百万米ドル)、2025-2033年

図28:グローバル:トランスフェクション技術(ヌクレオフェクション)市場:販売額(百万米ドル)、2019年および2024年

図29:グローバル:トランスフェクション技術(ヌクレオフェクション)市場予測:販売額(百万米ドル)、2025-2033年

図30:グローバル:トランスフェクション技術(コトランスフェクション)市場:販売額(百万米ドル)、2019年および2024年

図31:グローバル:トランスフェクション技術(コトランスフェクション)市場予測:販売額(百万米ドル)、2025-2033年

図32:グローバル:トランスフェクション技術(カチオン性脂質トランスフェクション)市場:販売額(百万米ドル)、2019年および2024年

Figure 33: グローバル: トランスフェクション技術(カチオン性脂質トランスフェクション)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 34: グローバル: トランスフェクション技術(in-vivoトランスフェクション)市場: 販売額(百万米ドル)、2019年および2024年

Figure 35: グローバル: トランスフェクション技術(in-vivoトランスフェクション)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 36: グローバル: トランスフェクション技術(その他)市場: 販売額(百万米ドル)、2019年および2024年

Figure 37: グローバル: トランスフェクション技術(その他)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 38: グローバル: トランスフェクション技術(物理的トランスフェクション)市場: 販売額(百万米ドル)、2019年および2024年

Figure 39: グローバル: トランスフェクション技術(物理的トランスフェクション)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 40: グローバル: トランスフェクション技術(生化学ベーストランスフェクション)市場: 販売額(百万米ドル)、2019年および2024年

Figure 41: グローバル: トランスフェクション技術(生化学ベーストランスフェクション)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 42: グローバル: トランスフェクション技術(ウイルスベクターベーストランスフェクション)市場: 販売額(百万米ドル)、2019年および2024年

Figure 43: グローバル: トランスフェクション技術(ウイルスベクターベーストランスフェクション)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 44: グローバル: トランスフェクション技術(研究センターおよび学術機関)市場: 販売額(百万米ドル)、2019年および2024年

Figure 45: グローバル: トランスフェクション技術(研究センターおよび学術機関)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 46: グローバル: トランスフェクション技術(病院および診療所)市場: 販売額(百万米ドル)、2019年および2024年

Figure 47: グローバル: トランスフェクション技術(病院および診療所)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 48: グローバル: トランスフェクション技術(製薬およびバイオテクノロジー企業)市場: 販売額(百万米ドル)、2019年および2024年

Figure 49: グローバル: トランスフェクション技術(製薬およびバイオテクノロジー企業)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 50: グローバル: トランスフェクション技術(その他)市場: 販売額(百万米ドル)、2019年および2024年

Figure 51: グローバル: トランスフェクション技術(その他)市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 52: 北米: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 53: 北米: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 54: 米国: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 55: 米国: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 56: カナダ: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 57: カナダ: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 58: アジア太平洋: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 59: アジア太平洋: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 60: 中国: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 61: 中国: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 62: 日本: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 63: 日本: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 64: インド: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

Figure 65: インド: トランスフェクション技術市場予測: 販売額(百万米ドル)、2025年~2033年

Figure 66: 韓国: トランスフェクション技術市場: 販売額(百万米ドル)、2019年および2024年

図67:韓国:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図68:オーストラリア:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図69:オーストラリア:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図70:インドネシア:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図71:インドネシア:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図73:その他:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図74:欧州:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図75:欧州:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図76:ドイツ:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図77:ドイツ:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図78:フランス:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図79:フランス:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図80:英国:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図81:英国:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図82:イタリア:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図83:イタリア:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図84:スペイン:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図85:スペイン:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図86:ロシア:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図87:ロシア:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図88:その他:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図89:その他:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図90:中南米:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図91:中南米:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図92:ブラジル:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図93:ブラジル:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図94:メキシコ:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図95:メキシコ:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図96:その他:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図97:その他:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図98:中東およびアフリカ:トランスフェクション技術市場:販売額(百万米ドル)、2019年および2024年

図99:中東およびアフリカ:トランスフェクション技術市場:国別内訳(%)、2024年

図100:中東およびアフリカ:トランスフェクション技術市場予測:販売額(百万米ドル)、2025年~2033年

図101:グローバル:トランスフェクション技術産業:SWOT分析

図102:グローバル:トランスフェクション技術産業:バリューチェーン分析

図103:グローバル:トランスフェクション技術産業:ポーターの5フォース分析

トランスフェクション技術は、核酸(DNAやRNAなど)を非ウイルス性の方法で真核細胞内に導入する重要な手法です。これにより、細胞の遺伝子発現を操作したり、特定のタンパク質を生産させたり、遺伝子治療の研究を進めたりすることが可能になります。導入された核酸が一時的に機能する一過性トランスフェクションと、細胞のゲノムに組み込まれて安定的に発現する安定トランスフェクションの二種類があります。

この技術には、主に物理的方法と化学的方法が存在します。物理的方法としては、エレクトロポレーション(電気穿孔法)が代表的で、短い電気パルスで細胞膜に一時的な穴を開け、核酸を取り込ませます。高い導入効率と幅広い細胞種への適用性が特徴です。ジーンガン(遺伝子銃法)は、微粒子に核酸をコーティングし、高圧ガスで細胞に打ち込む手法で、植物細胞や組織への導入に適しています。マイクロインジェクションは、微細な針で核酸を直接細胞核や細胞質に注入しますが、処理できる細胞数が限られます。ハイドロダイナミックデリバリーは、大量の液体を急速に注入することで、生体内の臓器、特に肝臓に核酸を導入するin vivoでの応用が多いです。

化学的方法では、リン酸カルシウム法が知られ、核酸とリン酸カルシウムの複合体を形成させ、細胞がエンドサイトーシスで取り込むことを促します。比較的安価ですが、効率は細胞種に依存します。リポフェクション(リポソーム法)は、陽イオン性脂質(リポソーム)が核酸と複合体を形成し、細胞膜と融合することで核酸を細胞内に導入します。幅広い細胞種に適用可能で、比較的高い効率を示します。ポリエチレンイミン(PEI)などの陽イオン性ポリマーを用いるポリマーベース法も、リポソーム法と同様に広く利用されています。

トランスフェクション技術の用途は多岐にわたります。遺伝子機能解析では、特定の遺伝子の過剰発現やノックダウンを通じて、その機能を研究します。治療用タンパク質やワクチン抗原などの組換えタンパク質を細胞で生産させるための基盤技術としても重要です。遺伝子治療の研究では、疾患の原因遺伝子を補完したり、治療効果を持つ遺伝子を導入したりする際に用いられます。iPS細胞作製やウイルスベクター生産にも不可欠な技術です。

関連技術としては、ウイルスベクターが挙げられます。これは、アデノウイルスやレンチウイルスなどのウイルスを利用して核酸を細胞に導入する方法で、トランスフェクションよりも高い導入効率と安定した発現が期待できますが、安全性や免疫原性の問題も考慮されます。ゲノム編集技術、特にCRISPR/Cas9システムは、特定の遺伝子配列を正確に改変する画期的な技術ですが、そのゲノム編集ツールを細胞に導入する手段として、トランスフェクションが不可欠です。また、トランスフェクションは生きた細胞に対して行われるため、適切な細胞培養技術の維持が成功の鍵となります。RNAi(RNA干渉)技術も関連が深く、特定の遺伝子の発現を抑制するsiRNAやshRNAを細胞に導入する際にトランスフェクションが用いられます。