❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

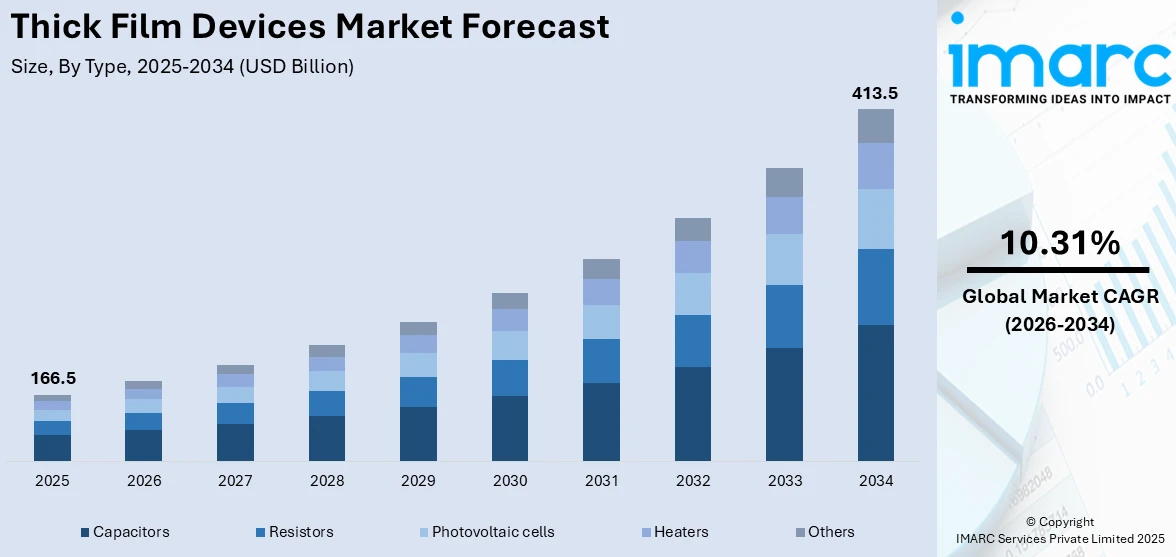

厚膜デバイスの世界市場は、2025年に1,665億米ドルの規模に達しました。IMARCグループの最新予測によると、この市場は2034年までに4,135億米ドルへと大幅に成長し、2026年から2034年の予測期間において年平均成長率(CAGR)10.31%という堅調な伸びを示すと見込まれています。

厚膜デバイスとは、抵抗性、導電性、または誘電性の材料を比較的厚い層としてセラミックやガラスなどの基板上に堆積させることで製造される電子部品の総称です。この厚膜堆積技術は、複雑な電子回路や多様な部品の効率的な作成を可能にします。これらのデバイスは、高い信頼性を持ち、材料が良好な接着性と環境要因に対する優れた耐性を示すことが特徴です。具体的には、優れた電気伝導性、誘電率、熱伝導性、抵抗温度係数(TCR)、そして広い温度範囲にわたる安定性といった特性を備えています。これらの特性は、複数の回路要素の統合や、より高い電力処理能力の実現に不可欠です。さらに、特定の電気的および機械的要件に合わせて高度にカスタマイズ可能であり、幅広い種類の基板材料との互換性があるため、電子回路、ハイブリッドマイクロエレクトロニクス、集積回路製造といった多岐にわたるアプリケーションで広く利用されています。

この市場の成長を牽引する主要な要因は複数存在します。まず、電気・電子産業において、複数の基板との高い互換性を持つフィルムデバイスへの需要が著しく増加している点が挙げられます。これは、民生用電子機器および産業用電子機器の両方における需要の加速に直接起因しています。これと並行して、電子部品の小型化への世界的な傾向が強まっており、単一の基板上により多くの機能を統合する必要性が高まっていることが、市場の拡大を強力に後押ししています。

さらに、多くの産業用途でアナログ回路とデジタル回路の組み合わせを必要とするハイブリッド回路の採用が拡大していることも、世界的な製品需要を押し上げる重要な要因となっています。自動車産業の急速な生産拡大と、車両への電子機器の統合がますます進んでいることも、厚膜デバイス市場の成長を促進しています。

また、バイオセンサー、ウェアラブルデバイス、ペースメーカー、埋め込み型デバイスなど、様々な医療機器の製造における厚膜デバイスの利用が急速に拡大しており、これが市場に新たな収益機会を創出しています。加えて、製造プロセス、材料科学、設計技術における継続的な技術革新も市場に大きな勢いを与えています。これらの進歩により、高性能で堅牢、かつ耐腐食性に優れた製品バリアントが次々と登場しており、厚膜デバイスの適用範囲と性能がさらに向上しています。

世界の厚膜デバイス市場は、産業オートメーションシステムの導入が加速する中、制御、センシング、監視といった多様なアプリケーションで薄膜デバイスの利用が拡大していることにより、顕著な成長を遂げています。この市場の拡大を促進する主要な要因としては、IoTアプリケーションおよび関連デバイスの普及の進展、電気通信産業における目覚ましい成長、そして国内製造業を支援する各国政府の積極的な取り組みが挙げられ、これらが複合的に市場を押し上げています。

IMARC Groupの報告書は、2026年から2034年までの期間における世界の厚膜デバイス市場の主要トレンドを詳細に分析し、世界、地域、および国レベルでの包括的な予測を提供しています。この分析は、市場の将来的な動向を理解するための重要な洞察を提供します。市場は主にタイプとエンドユーザーの二つの主要なセグメントに基づいて分類されています。

タイプ別に見ると、市場はコンデンサ、抵抗器、太陽電池、ヒーター、その他に細分化されており、中でもコンデンサが最大のセグメントを占めています。これは、現代の電子機器におけるエネルギー貯蔵、信号フィルタリング、回路安定化といった不可欠な機能において、コンデンサが果たす中心的な役割を明確に示唆しています。

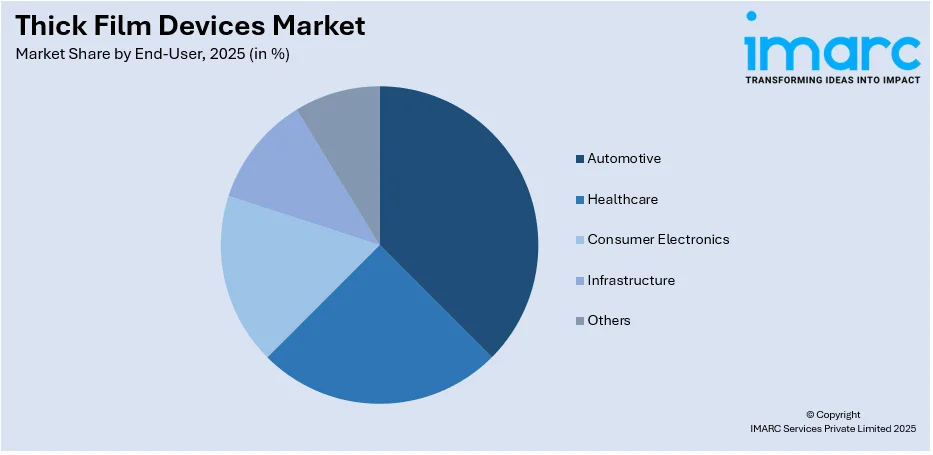

エンドユーザー別では、自動車、ヘルスケア、家電、インフラ、その他が含まれ、自動車分野が最も大きな市場シェアを占めています。この優位性は、自動車の電子化の急速な進展、ADAS(先進運転支援システム)やEV(電気自動車)における高性能な厚膜デバイスの需要増加、そして車載環境における信頼性と耐久性への要求の高まりが背景にあると考えられます。

地域別分析では、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、ラテンアメリカ(ブラジル、メキシコなど)、中東およびアフリカが主要な市場として特定されています。特にアジア太平洋地域は、厚膜デバイスの最大の市場であり、その成長は、電気・電子産業の著しい発展、スマートデバイスの広範な採用、デバイスの小型化トレンドの加速、そして可処分所得水準の上昇といった複数の要因によって強力に牽引されています。この地域の堅調な経済成長と継続的な技術革新が、厚膜デバイス市場の拡大に大きく貢献しています。

競争環境に関しては、報告書は世界の厚膜デバイス市場における主要企業の包括的な分析を提供しています。具体的には、Bourns Inc.、Ferro Techniek BV、KOA Speer Electronics Inc. (KOA Corporation)、Panasonic Corporation、Rohm Semiconductor GmbH、Samsung Electronics Co. Ltd.、TE Connectivity Ltd、Thermo Heating Elements LLC、Vishay Intertechnology Inc.、Watlow Electric Manufacturing Co.、Würth Elektronik GmbH & Co. KG.、YAGEO Corp.といった業界をリードする企業の詳細なプロファイルが掲載されており、市場における競争力学と主要プレイヤーの戦略的動向を理解する上で貴重な情報を提供しています。これらの企業は、技術革新、製品開発、市場拡大を通じて、厚膜デバイス市場の成長をさらに推進していくと見られます。

このレポートは、グローバルな厚膜デバイス市場に関する包括的な分析を提供します。分析の基準年は2025年で、2020年から2025年までの履歴期間と、2026年から2034年までの予測期間をカバーし、市場規模は億米ドル単位で評価されます。

レポートの範囲には、過去および予測されるトレンド、業界の促進要因と課題の探求、そしてタイプ、エンドユーザー、地域ごとの市場評価が含まれます。対象となるタイプはコンデンサ、抵抗器、太陽電池、ヒーターなどで、エンドユーザーは自動車、ヘルスケア、家電、インフラなど多岐にわたります。地域別では、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカがカバーされ、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコといった主要国が詳細に分析されます。

主要企業として、Bourns Inc.、Ferro Techniek BV、KOA Speer Electronics Inc.、Panasonic Corporation、Rohm Semiconductor GmbH、Samsung Electronics Co. Ltd.、TE Connectivity Ltd、Thermo Heating Elements LLC、Vishay Intertechnology Inc.、Watlow Electric Manufacturing Co.、Würth Elektronik GmbH & Co. KG.、YAGEO Corp.などが取り上げられています。

レポートには、販売後10%の無料カスタマイズと10〜12週間のアナリストサポートが含まれ、PDFおよびExcel形式で提供されます(特別リクエストによりPPT/Word形式も可能)。

このレポートが回答する主な質問は以下の通りです。グローバルな厚膜デバイス市場のこれまでの実績と今後の見通し、市場の促進要因、抑制要因、機会およびそれらの影響、主要な地域市場と最も魅力的な国、タイプ別およびエンドユーザー別の市場内訳と最も魅力的なセグメント、そして市場の競争構造と主要企業。

ステークホルダーにとっての主なメリットとして、IMARCのレポートは、2020年から2034年までの厚膜デバイス市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の促進要因、課題、機会に関する最新情報も得られます。この調査は、主要な地域市場および最も急速に成長している地域市場を特定し、各地域内の主要な国レベルの市場を特定するのに役立ちます。ポーターの5つの力分析は、新規参入者、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価し、厚膜デバイス業界の競争レベルとその魅力を分析するのに役立ちます。競争環境の分析により、ステークホルダーは競争環境を理解し、市場における主要企業の現在の位置付けについての洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の厚膜デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 コンデンサ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 抵抗器

6.2.1 市場トレンド

6.2.2 市場予測

6.3 太陽電池

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ヒーター

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 エンドユーザー別市場内訳

7.1 自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ヘルスケア

7.2.1 市場トレンド

7.2.2 市場予測

7.3 家庭用電化製品

7.3.1 市場トレンド

7.3.2 市場予測

7.4 インフラストラクチャ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 Bourns Inc.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Ferro Techniek BV

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 KOA Speer Electronics Inc. (KOA株式会社)

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 パナソニック株式会社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Rohm Semiconductor GmbH

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 Samsung Electronics Co. Ltd.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 TE Connectivity Ltd

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Thermo Heating Elements LLC

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Vishay Intertechnology Inc.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Watlow Electric Manufacturing Co.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Würth Elektronik GmbH & Co. KG.

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 YAGEO Corp.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の厚膜デバイス市場:主な推進要因と課題

図2:世界の厚膜デバイス市場:販売額(10億米ドル)、2020-2025年

図3:世界の厚膜デバイス市場予測:販売額(10億米ドル)、2026-2034年

図4:世界の厚膜デバイス市場:タイプ別内訳(%)、2025年

図5:世界の厚膜デバイス市場:最終用途別内訳(%)、2025年

図6:世界の厚膜デバイス市場:地域別内訳(%)、2025年

図7:世界の厚膜デバイス(コンデンサ)市場:販売額(100万米ドル)、2020年および2025年

図8:世界の厚膜デバイス(コンデンサ)市場予測:販売額(100万米ドル)、2026-2034年

図9:世界の厚膜デバイス(抵抗器)市場:販売額(100万米ドル)、2020年および2025年

図10:世界の厚膜デバイス(抵抗器)市場予測:販売額(100万米ドル)、2026-2034年

図11:世界の厚膜デバイス(太陽電池)市場:販売額(100万米ドル)、2020年および2025年

図12:世界の厚膜デバイス(太陽電池)市場予測:販売額(100万米ドル)、2026-2034年

図13:世界の厚膜デバイス(ヒーター)市場:販売額(100万米ドル)、2020年および2025年

図14:世界:厚膜デバイス(ヒーター)市場予測:販売額(百万米ドル)、2026-2034年

図15:世界:厚膜デバイス(その他の種類)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:厚膜デバイス(その他の種類)市場予測:販売額(百万米ドル)、2026-2034年

図17:世界:厚膜デバイス(自動車)市場:販売額(百万米ドル)、2020年および2025年

図18:世界:厚膜デバイス(自動車)市場予測:販売額(百万米ドル)、2026-2034年

図19:世界:厚膜デバイス(ヘルスケア)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:厚膜デバイス(ヘルスケア)市場予測:販売額(百万米ドル)、2026-2034年

図21:世界:厚膜デバイス(民生用電子機器)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:厚膜デバイス(民生用電子機器)市場予測:販売額(百万米ドル)、2026-2034年

図23:世界:厚膜デバイス(インフラ)市場:販売額(百万米ドル)、2020年および2025年

図24:世界:厚膜デバイス(インフラ)市場予測:販売額(百万米ドル)、2026-2034年

図25:世界:厚膜デバイス(その他の最終用途)市場:販売額(百万米ドル)、2020年および2025年

図26:世界:厚膜デバイス(その他の最終用途)市場予測:販売額(百万米ドル)、2026-2034年

図27:北米:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図28:北米:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図29:米国:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図30:米国:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図31:カナダ:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図32:カナダ:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図33:アジア太平洋:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図34:アジア太平洋:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図35:中国:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図36:中国:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図37:日本:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図38:日本:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図39:インド:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図40:インド:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図41:韓国:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図42:韓国:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図43:オーストラリア:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図44:オーストラリア:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図45:インドネシア:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図46:インドネシア:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図47:その他:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図48:その他:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図49:欧州:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図50:欧州:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図51:ドイツ:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図52:ドイツ:厚膜デバイス市場予測:販売額(百万米ドル)、2026-2034年

図53:フランス:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図54:フランス:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図55:イギリス:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図56:イギリス:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図57:イタリア:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図58:イタリア:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図59:スペイン:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図60:スペイン:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図61:ロシア:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図62:ロシア:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図63:その他:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図64:その他:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図65:ラテンアメリカ:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図66:ラテンアメリカ:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図67:ブラジル:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図68:ブラジル:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図69:メキシコ:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図70:メキシコ:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図71:その他:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図72:その他:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図73:中東およびアフリカ:厚膜デバイス市場:販売額(百万米ドル)、2020年および2025年

図74:中東およびアフリカ:厚膜デバイス市場:国別内訳(%)、2025年

図75:中東およびアフリカ:厚膜デバイス市場予測:販売額(百万米ドル)、2026年~2034年

図76:世界:厚膜デバイス産業:推進要因、抑制要因、および機会

図77:世界:厚膜デバイス産業:バリューチェーン分析

図78:世界:厚膜デバイス産業:ポーターの5つの力分析

厚膜デバイスとは、アルミナなどの絶縁性セラミックス基板上に、導体、抵抗体、誘電体といった機能性ペーストをスクリーン印刷技術を用いて塗布し、その後高温で焼成することで形成される電子部品や回路の総称です。その膜厚は数マイクロメートルから数十マイクロメートル程度であり、薄膜デバイスと比較して厚い膜を形成することからこの名が付けられています。この製造プロセスにより、堅牢性、耐熱性、高信頼性に優れた部品や回路が実現されます。

厚膜デバイスには様々な種類が存在します。最も一般的なものの一つは厚膜抵抗器で、抵抗ペーストを印刷・焼成し、必要に応じてレーザートリミングによって精密な抵抗値に調整されます。これはチップ抵抗器や抵抗アレイとして広く利用されています。また、誘電体ペーストと電極ペーストを積層して形成される厚膜コンデンサや、導体ペーストでコイルパターンを形成する厚膜インダクタも存在します。さらに、これらの受動部品と導体パターンを同一基板上に集積し、半導体ベアチップなどを実装することで、ハイブリッドICと呼ばれる複雑な厚膜回路を構成することも可能です。

その用途は非常に多岐にわたります。特に、高温環境下や高い信頼性が求められる分野でその特性が活かされます。自動車分野では、エンジン制御ユニット、各種センサー、LED照明、パワーモジュールなどに広く採用されており、過酷な環境下での安定動作に貢献しています。産業機器においては、電源回路、制御基板、高信頼性センサーモジュールなどに利用され、その堅牢性と耐環境性が高く評価されています。医療機器や一部の家電製品、通信機器の高周波回路などでも、その優れた特性を活かした応用が見られます。その他、ヒーター素子、サーミスタ、圧力センサーといった特殊な機能部品としても活用されています。

関連技術としては、まず製造の根幹をなすスクリーン印刷技術が挙げられます。これは、メッシュスクリーンを通してペーストを基板に転写する技術で、ペーストの粘度や粒度、スクリーンのメッシュサイズ、印刷条件などが製品の品質を大きく左右します。次に、印刷されたペーストを高温で焼成する焼成技術が重要です。このプロセスでペースト中の有機成分が除去され、無機成分が焼結して安定した膜が形成されます。抵抗値の精密調整にはレーザートリミング技術が不可欠であり、レーザー光を用いて抵抗膜の一部を蒸発させ、抵抗値を微調整します。また、厚膜技術と対比される薄膜技術は、真空プロセスを用いてナノメートルオーダーの膜を形成し、より微細な回路や高精度な部品に適していますが、製造コストが高い傾向があります。さらに、厚膜印刷技術を応用した多層セラミック基板技術であるLTCC(低温同時焼成セラミックス)やHTCC(高温同時焼成セラミックス)は、複数の厚膜層を積層・同時焼成することで、高密度な三次元回路を実現し、小型化と高性能化に貢献しています。