❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

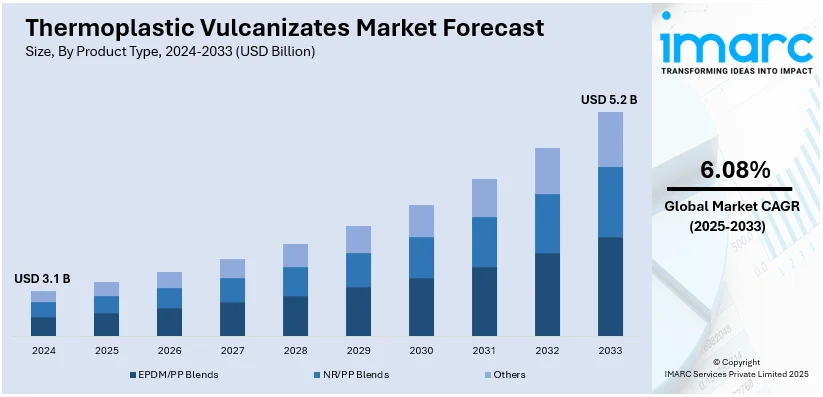

熱可塑性加硫物(TPV)の世界市場は、2024年に31億米ドルと評価され、2033年までに52億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.08%で成長する見込みです。北米が市場を牽引しており、特に米国は、自動車および建設産業における軽量で耐久性のある材料への需要の高まり、材料科学の進歩への認識、環境持続可能性への注目の高まりにより、TPVの採用において重要な役割を果たしています。

TPV市場の主要な推進要因は、自動車産業における軽量で耐久性のある材料への需要増加です。TPVは、優れた弾性、耐熱性、リサイクル性などの性能により、ゴムや金属といった従来の材料の代替品としてますます使用されています。電気自動車(EV)への移行、燃費向上と排出量削減を目的とした厳格な規制基準が、TPVの採用を促進しており、シーリングシステム、内装部品、エンジンルーム部品など、その多様な用途が強調されています。米国では、軽量で燃費の良い車両への注力が、ウェザーシールや内装部品などの自動車用途でのTPVの採用を推進しています。また、建設分野でも屋根膜、窓シール、断熱材などにTPVが利用されており、その耐久性と耐候性が評価されています。

TPVは、耐久性、耐熱性、耐薬品性、耐候性に優れ、加工が容易であるため、ガスケット、シール、ホースなどの自動車部品で人気を集めています。さらに、消費者製品(グリップ、ハンドル、スポーツ用品、履物など)や産業用途(コンベヤーベルト、産業用ホース、ガスケットなど)での応用も拡大しており、優れたグリップ性、快適性、耐久性、機械的特性、柔軟性、耐摩耗性、耐油性、耐薬品性が評価されています。

環境への懸念と炭素排出量削減、循環型経済の推進を目的とした規制の高まりにより、環境に優しくリサイクル可能な材料への需要が増加しています。TPVは、標準的な熱可塑性技術でリサイクル・加工できるため、従来のゴムに代わる持続可能な選択肢として注目されています。消費者の約85%が気候変動の影響を認識しており、購買決定において持続可能性を重視していることから、メーカーは再生可能な原料由来のバイオベースTPVや、使用済み・産業廃棄物由来のリサイクルTPVの開発に投資しており、市場拡大に貢献しています。

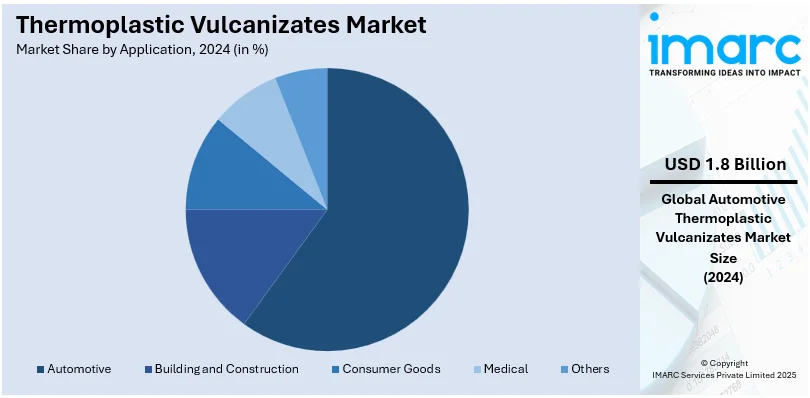

市場は製品タイプと用途に基づいて分類されています。製品タイプ別では、NR/PPブレンドが2024年に最大の構成要素です。これは、天然ゴムの柔軟性と弾性、ポリプロピレンの加工性および耐薬品性を兼ね備え、軽量性、優れた耐熱性、耐候性、耐久性、費用対効果、持続可能性への適合性から、自動車、消費財、建設分野で広く採用されているためです。用途別では、車両製造での広範な使用により、自動車分野が市場をリードしています。

熱可塑性加硫物(TPV)市場は、自動車、建設、消費財などの主要産業からの強い需要に牽引され、世界的に成長を続けています。TPVは、軽量性、耐久性、柔軟性、リサイクル性、耐熱性、耐薬品性といった優れた特性を持ち、特に自動車分野では、ウェザーシール、ガスケット、内装部品などに広く採用されています。これにより、燃費向上、排出ガス削減、電気自動車(EV)への移行といった厳しい環境要件に対応し、車両設計、性能、持続可能性の向上に貢献しています。

地域別に見ると、2024年には北米が市場全体の34.0%を占め、最大のシェアを確保しました。同地域では、自動車産業における軽量で堅牢な部品(ウェザーシール、内装部品など)の大量生産にTPVが利用され、厳しい排出ガス規制下での燃費効率向上に寄与しています。また、建設業界では屋根膜や窓のシーリング材として、その耐候性と耐久性が評価されています。研究開発への投資と、リサイクル可能で持続可能な材料を促進する規制政策が、北米市場の成長を後押ししています。特に米国では、自動車分野における軽量・高性能材料への需要が市場の82.50%を占め、厳しい環境規制や建設支出の増加(2024年11月には季節調整済み年率2兆1526億ドルと推定)もTPVの採用を促進しています。医療機器、消費財、産業用途での利用拡大も市場成長に寄与しており、技術力、堅牢な製造構造、研究開発への多額の投資が継続的な発展を約束しています。

欧州市場も自動車産業が主要な牽引役であり、車両の軽量化による排出ガス規制への対応が重視されています。TPVは、柔軟性、耐久性、耐薬品性の独自の組み合わせから、自動車のシーリング材、ガスケット、燃料システム部品に一般的に使用されています。EVの普及もTPV需要を増加させており、2023年には欧州で約320万台のEVが新規登録され、2022年から約20%増加しました。欧州連合だけでも240万台の販売があり、同様の成長率を示しています。さらに、欧州の建設業界、特に北部諸国では、TPVの耐候性と熱安定性が評価され、屋根材、シーリング材、窓枠材としての需要が高まっています。環境持続可能性に関する規制圧力も重要な要因であり、TPVは従来のゴムや熱可塑性材料に代わる、より環境に優しい選択肢として注目されています。リサイクルへの注力とリサイクル可能なTPVの開発も、欧州市場の成長をさらに推進しています。

アジア太平洋(APAC)地域では、急速な工業化と都市化(東アジア・太平洋地域では年平均3%の都市化率)に牽引され、TPV市場が著しい成長を遂げています。中国やインドなどの自動車産業では、燃費効率の向上と排出ガス削減に貢献する軽量で耐久性のある部品にTPVが採用されています。同地域でのEVへの移行もTPV需要をさらに押し上げています。また、成長する建設部門では、TPVの柔軟性、熱安定性、耐候性から、シーリング材、ガスケット、屋根材での使用が拡大しています。持続可能性が重視される中、TPVの環境に優しくリサイクル可能な特性が、ますます好まれる選択肢となっています。

ラテンアメリカでは、自動車および建設産業からの需要増加がTPV市場を牽引しています。ラテンアメリカ諸国の都市化率は約80%に達しており、これは他のほとんどの地域よりも高い水準です。この都市化が、シーリング材、屋根材、窓材など、建設分野における耐久性・耐候性材料としてのTPVの需要を促進しています。

熱可塑性加硫物(TPV)市場は、自動車分野における軽量化と燃費効率向上への需要、および環境持続可能性への意識の高まりから、エコフレンドリーな素材としてのTPVの採用が加速し、著しい成長を遂げています。

特に中東・アフリカ(MEA)地域では、建設および自動車産業の拡大がTPV市場を牽引しています。建設分野では、TPVはその耐久性と極端な気象条件への耐性から、シーリング材、ガスケット、屋根材などに広く利用されています。2024年に695億米ドルと評価されるUAEの建設市場は、この需要を象徴しています。自動車分野では、軽量で燃費効率の高い素材への需要が増加しており、TPVの採用をさらに促進しています。地域全体で持続可能な開発が推進される中、TPVのような環境に優しくリサイクル可能な素材への選好が高まっています。

TPV市場の競争環境は、既存企業と新規参入企業が混在し、イノベーションと市場シェア拡大に注力しています。各社は、耐久性、弾性、耐熱性などの優れた特性を持つ高度なTPV素材の開発に力を入れています。生産能力の強化と地理的範囲の拡大を目的とした合併、買収、提携といった戦略的行動が業界では一般的です。研究開発は、世界の環境規制に沿った持続可能でリサイクル可能なTPVソリューションを優先しています。また、自動車、建設、消費財産業のエンドユーザーに対応するため、価格戦略、カスタマイズ能力、技術サポートサービスにおいても競争が展開され、差別化と顧客維持が図られています。主要企業には、Arkema S.A.、旭化成、BASF SE、中国石油化工、DuPont de Nemours Inc.、Exxon Mobil Corporation、JSR株式会社、LyondellBasell Industries N.V.、三菱ケミカル、三井化学、東ソーなどが挙げられます。

最近の動向としては、2024年11月にGEON® Performance Solutionsがメキシコに新しいTPE/TPV製造ラインを立ち上げ、ポリマー生産能力を強化しました。2024年4月には、Celanese Corporationが中国の特殊コンパウンダーをSantoprene® TPV生産向けに認定し、アジアでの供給網を強化しました。2023年8月には、Teknor Apexが最大40%のポストインダストリアルリサイクル(PIR)含有量を持つSarlink® RX 3100BシリーズTPVを発表し、自動車用途における持続可能性を推進しています。2022年11月には、三井化学が北海道大学ICReDDに化学反応設計イノベーション部門を設立する基本合意に至り、産学連携による化学プロセスと材料の革新を目指しています。

本レポートは、2019年から2033年までのTPV市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境と主要企業の現状に関する洞察を提供することで、ステークホルダーが競争環境を理解し、戦略を策定する上で役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の熱可塑性加硫物市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 EPDM/PPブレンド

6.1.1 市場トレンド

6.1.2 市場予測

6.2 NR/PPブレンド

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 建築・建設

7.2.1 市場トレンド

7.2.2 市場予測

7.3 消費財

7.3.1 市場トレンド

7.3.2 市場予測

7.4 医療

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Arkema S.A.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Asahi Kasei Corporation

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 BASF SE

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 China Petroleum & Chemical Corporation

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 DuPont de Nemours Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 Exxon Mobil Corporation

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 JSR Corporation

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 LyondellBasell Industries N.V.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 Mitsubishi Chemical Corporation

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Mitsui Chemicals Inc.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 Tosoh Corporation

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図 1: 世界の熱可塑性加硫ゴム市場:主要な推進要因と課題

図 2: 世界の熱可塑性加硫ゴム市場:販売額(10億米ドル単位)、2019-2024年

図 3: 世界の熱可塑性加硫ゴム市場予測:販売額(10億米ドル単位)、2025-2033年

図 4: 世界の熱可塑性加硫ゴム市場:製品タイプ別内訳(%)、2024年

図 5: 世界の熱可塑性加硫ゴム市場:用途別内訳(%)、2024年

図 6: 世界の熱可塑性加硫ゴム市場:地域別内訳(%)、2024年

図 7: 世界の熱可塑性加硫ゴム(EPDM/PPブレンド)市場:販売額(100万米ドル単位)、2019年および2024年

図 8: 世界の熱可塑性加硫ゴム(EPDM/PPブレンド)市場予測:販売額(100万米ドル単位)、2025-2033年

図 9: 世界の熱可塑性加硫ゴム(NR/PPブレンド)市場:販売額(100万米ドル単位)、2019年および2024年

図 10: 世界の熱可塑性加硫ゴム(NR/PPブレンド)市場予測:販売額(100万米ドル単位)、2025-2033年

図 11: 世界の熱可塑性加硫ゴム(その他の製品タイプ)市場:販売額(100万米ドル単位)、2019年および2024年

図 12: 世界の熱可塑性加硫ゴム(その他の製品タイプ)市場予測:販売額(100万米ドル単位)、2025-2033年

図13:世界:熱可塑性加硫物(自動車)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:熱可塑性加硫物(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:熱可塑性加硫物(建築・建設)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:熱可塑性加硫物(建築・建設)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:熱可塑性加硫物(消費財)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:熱可塑性加硫物(消費財)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:熱可塑性加硫物(医療)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:熱可塑性加硫物(医療)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:熱可塑性加硫物(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:熱可塑性加硫物(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図23:北米:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図24:北米:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図25:米国:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図26:米国:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図27:カナダ:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図28:カナダ:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図29:アジア太平洋:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図30:アジア太平洋:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図31:中国:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図32:中国:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図33:日本:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図34:日本:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図35:インド:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図36:インド:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図37:韓国:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図38:韓国:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図39:オーストラリア:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図40:オーストラリア:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図41:インドネシア:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図42:インドネシア:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図43:その他:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図44:その他:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図45:欧州:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図46:欧州:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図47:ドイツ:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図48:ドイツ:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図49:フランス:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図50:フランス:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図51:イギリス:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図52:イギリス:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図53:イタリア:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図54:イタリア:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図55:スペイン:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図56:スペイン:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図57:ロシア:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図58:ロシア:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図60:その他:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図61:ラテンアメリカ:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図62:ラテンアメリカ:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図63:ブラジル:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図64:ブラジル:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図65:メキシコ:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図66:メキシコ:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図68:その他:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図69:中東・アフリカ:熱可塑性加硫物市場:販売額(百万米ドル)、2019年および2024年

図70:中東・アフリカ:熱可塑性加硫物市場:国別内訳(%)、2024年

図71:中東・アフリカ:熱可塑性加硫物市場予測:販売額(百万米ドル)、2025年~2033年

図72:世界:熱可塑性加硫物産業:SWOT分析

図73:世界:熱可塑性加硫物産業:バリューチェーン分析

図74:世界:熱可塑性加硫物産業:ポーターのファイブフォース分析

熱可塑性加硫物(TPV)は、熱可塑性エラストマー(TPE)の一種で、ゴムの弾性と熱可塑性樹脂の加工性を兼ね備えた高機能材料です。連続的な熱可塑性マトリックス中に微細に分散された架橋ゴム相を持つ複合材料と定義されます。製造では、熱可塑性樹脂と未加硫ゴムを溶融混練しつつ、ゴム成分を同時に架橋させる「動的加硫」技術が用いられます。これにより、ゴムの優れた弾性、柔軟性、耐熱性、耐薬品性、圧縮永久歪み特性を保持しつつ、射出成形や押出成形といった一般的な熱可塑性樹脂の加工方法で成形が可能となり、リサイクルも可能という利点があります。

TPVの主な種類は、使用されるポリマーの組み合わせで分類されます。最も一般的で広く使われるのは、エチレンプロピレンジエンゴム(EPDM)を架橋ゴム相とし、ポリプロピレン(PP)を熱可塑性マトリックスとするタイプです。優れた耐候性、耐オゾン性、耐熱性、電気絶縁性を提供します。その他、耐油性にはニトリルゴム(NBR)とPP、ガスバリア性にはブチルゴムとPP、高温環境にはシリコーンゴムとPPなど、特定の性能要件に応じ、様々なTPVが開発されます。これにより、幅広い産業ニーズに対応する材料が提供されます。

TPVの用途は多岐にわたります。自動車分野では、ウェザーストリップ、ガスケット、ブーツ、エアダクト、内装ソフトタッチ素材などに広く採用されます。軽量化、部品点数削減、リサイクル性といった自動車産業の要求に応えます。家電製品や電動工具、スポーツ用品などの一般消費財分野では、グリップ、ハンドル、シーリング材、ソフト部品として、触感の良さや耐久性が評価されます。工業分野では、ホース、チューブ、シール、ガスケット、電線被覆材などに使用され、耐薬品性、耐熱性、柔軟性が活かされます。建築分野では、窓枠シール材やエキスパンションジョイント、屋根材などにも利用されます。医療分野では、生体適合性グレードのTPVがガスケットやシール材として使われます。

関連技術としては、まずTPVが属する「熱可塑性エラストマー(TPE)」全般が挙げられます。TPEにはスチレン系、オレフィン系、ウレタン系など多様な種類がありますが、TPVは特に「動的加硫」でゴム相が架橋されている点で他のTPEと区別されます。この「動的加硫」はTPV製造の中核技術であり、溶融混練中にゴム成分を架橋させ、ゴムとプラスチックの特性を両立させるユニークなモルフォロジーを形成します。また、TPVの製造には、ポリマーや添加剤をブレンドし、特定の特性を持つ材料を作り出す「コンパウンディング」技術が不可欠です。さらに、TPVは射出成形、押出成形、ブロー成形といった標準的な熱可塑性樹脂の加工技術で成形できるため、従来の熱硬化性ゴムに比べ加工が容易で、生産効率向上に貢献します。そして、熱硬化性ゴムとは異なり、TPVは再溶融・再成形が可能なため、「リサイクル技術」との親和性が高く、環境負荷低減にも寄与します。