❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

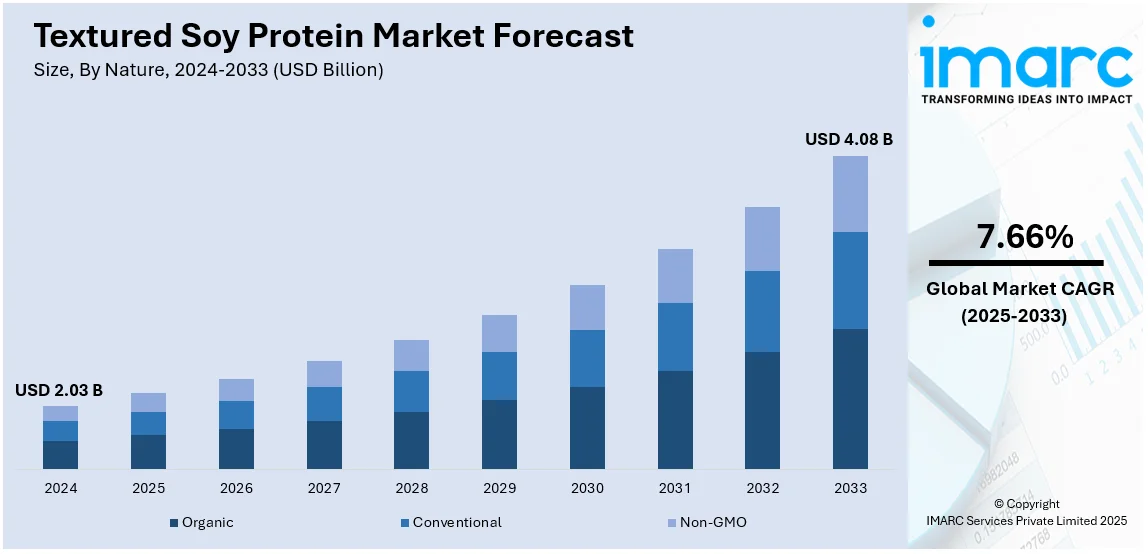

世界のテクスチャード大豆タンパク質市場は、2024年に20.3億米ドルと評価され、2033年までに40.8億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.66%で拡大する見込みです。2024年には北米が市場の35.8%以上を占め、最大のシェアを保持しています。

この市場成長の主な要因は、植物性食品の消費増加、慢性疾患の発生率上昇、ビーガン食の人気拡大です。消費者の健康意識の高まり、動物福祉に関する倫理的配慮、環境の持続可能性への関心も、植物性食への移行を促しています。特にミレニアル世代やZ世代といった若い層を中心に、持続可能な食品選択への需要が高まっています。テクスチャード大豆タンパク質は、その肉に似た食感と高いタンパク質含有量から、ハイブリッド食品や完全植物性の代替肉製品(ハンバーガー、ソーセージ、ナゲットなど)の優れた原材料として非常に価値があります。米国では、肥満、糖尿病、心臓病の増加が健康的な食品選択への関心を高めており、フレキシタリアン(肉の摂取量を減らした人々)の増加も市場成長の重要な推進力となっています。

食品・飲料業界では、消費者の嗜好の変化、技術革新、より健康的で持続可能かつ便利な食品への需要増加に対応するため、製品イノベーションへの注力が進んでいます。企業は、風味、食感、栄養価を向上させるために、革新的な配合、代替成分、高度な加工技術に投資しています。例えば、ネスレは2024年7月にチリで植物性代替肉「Maggi Rindecarne」を導入し、大塚製薬は同年5月に全粒大豆栄養バー「SOYJOY」を発売しました。過去10年間で、代替タンパク質技術分野には世界中で142億ドルもの投資が行われています。

健康と栄養に関する意識の広がりも市場を牽引しています。肥満、糖尿病、心臓病などの生活習慣病の蔓延により、消費者は必要な栄養素、食物繊維、タンパク質が豊富な食事に注目し、加工食品、不健康な脂肪、添加糖を避ける傾向にあります。オーガニック、非遺伝子組み換え(Non-GMO)、クリーンラベルの食品への需要が高まっており、天然で最小限に加工された製品が求められています。

市場は性質、供給源、用途に基づいて分類されており、特に非遺伝子組み換え(Non-GMO)セグメントが2024年に約55.9%の市場シェアを占めています。これは、消費者がオーガニック認証を必ずしも求めなくとも、自然で加工の少ない食品を好む傾向にあるためです。非遺伝子組み換え大豆タンパク質は、食品の安全性、バイオテクノロジー、環境持続可能性への懸念に対応し、健康志向の消費者にアピールしています。遺伝子組み換え食品に関する意識が高まるにつれて、この分野は今後も成長を続けると予想されます。

組織状大豆タンパク質(TSP)は、植物性タンパク質への需要増加に伴い、食品市場でその重要性を高めています。

大豆タンパク質源には主に3つのタイプがあります。大豆タンパク質濃縮物(SPC)は、脱脂大豆から可溶性炭水化物を除去し、タンパク質含有量70~80%で、肉代替品、加工肉、ベーカリー、栄養補助食品に広く利用されます。大豆タンパク質分離物(SPI)は、脂肪と炭水化物の大部分を除去した最も純粋な形態で、タンパク質含有量90%以上。完全なアミノ酸プロファイルを持つため、高タンパク質食品、スポーツ栄養、食事代替品、乳児用調製粉乳に最適です。大豆粉は、脱脂大豆を粉砕した最も加工度の低い形態で、タンパク質約50%の微粉末です。生地の安定性、保水性、タンパク質強化の機能性から、ベーキング、スナック、加工肉に利用され、炭水化物や繊維など大豆本来の成分を多く保持するため、ホールフード用途に適しています。

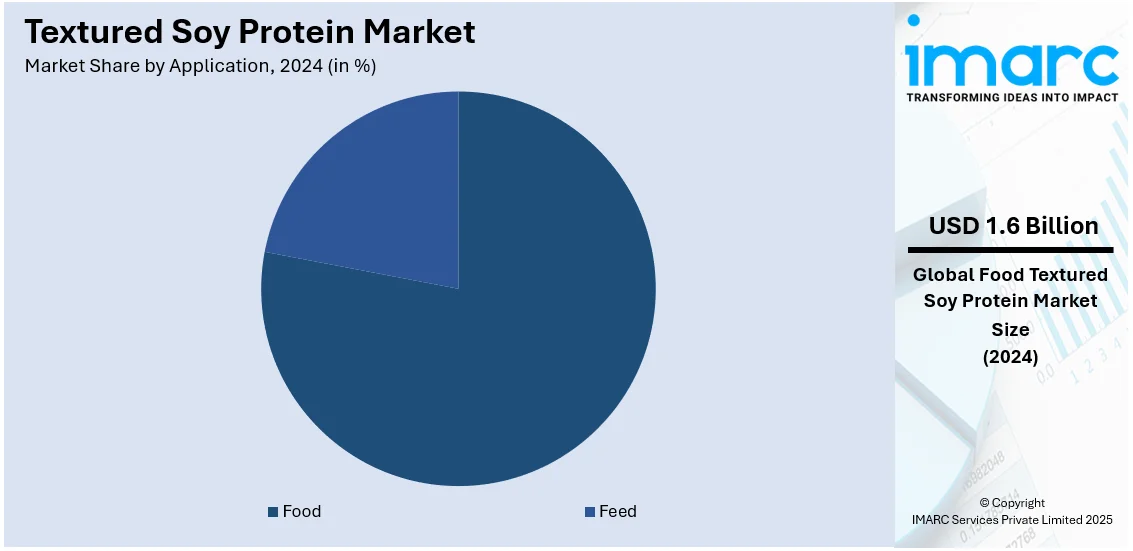

用途別では、食品分野が2024年に市場シェアの約78.3%を占め、市場を牽引しています。これは、植物性タンパク質代替品、肉代替品、高タンパク質食品に対する消費者の需要増が主な要因です。組織状大豆タンパク質は、肉のような食感、高タンパク質含有量、優れた吸水性から、肉類似品、加工食品、焼き菓子、スナック、乳製品代替品に広く応用されています。ベジタリアン、ビーガン、フレキシタリアン食の普及により、植物性ハンバーガーやソーセージなどの需要が高まり、市場成長を促進しています。また、健康志向の消費者向けに、機能性食品やスポーツ栄養市場でも、組織状大豆タンパク質バー、食事代替品、強化飲料が採用されています。持続可能性、クリーンラベル成分、植物性栄養への意識の高まりにより、食品産業における組織状大豆タンパク質の利用はさらに拡大すると予測されます。

地域別分析では、北米が2024年に35.8%以上の最大の市場シェアを占めています。北米市場を牽引する主要因は、ベジタリアン、ビーガン、フレキシタリアン食の採用増加による植物性タンパク質代替品への需要の高まりです。これは、健康上の利点、環境への懸念、動物農業に関する倫理的配慮への意識向上によって大きく推進されています。米国とカナダでは、ミレニアル世代とZ世代の消費者が肉代替品やタンパク質強化植物性食品の需要を促進しています。組織状大豆タンパク質は、肉のような食感、高タンパク質含有量、手頃な価格から、ハンバーガー、ソーセージ、ミートボール、ナゲットなどの植物性肉代替品に広く使用されています。主要食品企業は、伝統的な肉製品の味と食感を模倣するために、大豆タンパク質ベースの配合を製品ポートフォリオに追加しています。植物性市場が拡大し続けるにつれて、食品メーカーは最新の製品革新に投資しており、組織状大豆タンパク質の需要をさらに高めています。IMARCグループによると、米国の植物性肉市場は2033年までに189億ドルに達すると予測されています。

米国は北米市場の84.80%を占め、市場をリードしています。米国では、健康的な食習慣への傾倒が、特に組織状大豆タンパク質を含む植物性タンパク質オプションへの関心を大きく高めています。ある調査によると、ソーシャルメディアがアメリカ人の60%に健康的な食習慣の採用を促しており、植物性ヨーグルトのようなホールフードの植物性オプションの需要が増加しています。消費者は健康への意識をますます高めており、多くの個人が動物由来製品に含まれる飽和脂肪酸、コレステロール、その他の有害化合物の摂取を減らすために植物性代替品を選択しています。この食生活の変化は、心臓の健康、体重管理、生態学的持続可能性への懸念によって推進されています。組織状大豆タンパク質は、高品質で適応性の高いタンパク質源として、優れた味と食感を維持しながら栄養上の利点を提供する肉代替品への高まるニーズに完全に合致しています。この傾向は、小売店や飲食店での植物性製品の入手しやすさの向上によってさらに強化され、消費者が組織状大豆タンパク質を食事に取り入れやすくなっています。

欧州では、食品・飲料産業の拡大と植物性製品への消費者嗜好の変化が、組織状大豆タンパク質の利用を加速させています。報告によると、EUは世界最大の食品・飲料輸出国であり、EU域外への輸出額は約1965.6億ドルに上ります。消費者がより健康的で持続可能な食生活を求める頻度が高まっているため、肉代替品の需要はピークに達しています。組織状大豆タンパク質は、肉の味と食感を効果的に再現するため、ビーガンとフレキシタリアンの両方にとって魅力的な選択肢を提供します。この地域の生産者は、組織状大豆タンパク質を含む多様な新製品や革新的な製品を開発することで、この需要を活用しています。食品・飲料分野がより健康的で環境に優しい選択肢へと進化し続ける中、組織状大豆タンパク質のような植物性タンパク質の需要は大幅に増加し、主流およびニッチな食品市場の両方で不可欠なものになると予想されます。

アジア太平洋地域では、ベジタリアンやビーガンライフスタイルへの関心の高まりにより、組織状大豆タンパク質の利用が増加しています。報告によると、インドは総人口の38%がベジタリアンであると定義しており、このリストのトップに立っています。倫理的、環境的、健康上の理由から植物性食生活に移行する人が増えるにつれて、代替タンパク質源の需要が急増しています。組織状大豆タンパク質は、肉のような食感と高タンパク質含有量で、伝統的な動物性タンパク質の優れた代替品です。この地域の多くの人々は、食料安全保障への懸念を克服するためにも植物性食品を求めています。

植物性食品への関心の高まりと健康・持続可能性への意識向上により、テクスチャード大豆タンパク(TSP)の需要が世界的に増加しています。新製品開発の進展も、メーカーと消費者の双方にとってTSPの魅力を高めています。

ラテンアメリカ市場では、Eコマースプラットフォームの拡大がTSPの採用を促進しています。2019年から2023年にかけて、売上高は2.8倍、取引数は3.1倍に増加し、オンラインショッピングの普及が顕著です。これにより、消費者は自宅から手軽にTSPを含む植物性食品にアクセスできるようになり、多様な選択肢と便利な配送・定期購入モデルが、この地域での植物性食への移行を後押ししています。

中東・アフリカ市場では、観光産業の成長がTSPの人気上昇に貢献しています。例えば、ドバイは2024年1月から10月にかけて1496万人の宿泊客を迎え、2023年同期比で8%増加しました。観光客の増加に伴い、植物性オプションを含む多様な料理体験への需要が高まっています。ホテル、レストラン、リゾートは、健康的で持続可能な食品を求める観光客に対応するため、TSPを使用した料理を含む植物性メニューを拡充しており、TSPはホスピタリティ業界で不可欠な食材として認識されつつあります。

競争環境では、主要市場プレイヤーは、植物性製品の味、食感、機能性を向上させるためのTSP製剤の研究開発に多額の投資を行っています。消費者の嗜好がよりリアルな肉代替品へと移行する中、企業は押出成形技術を駆使して、優れた食感と口当たりを持つ次世代の大豆タンパク製品を開発しています。需要の増加に対応し、市場プレゼンスを拡大するため、各社は生産規模を拡大し、新たな製造施設を建設しています。また、食品メーカー、レストランチェーン、植物性ブランドとの戦略的提携も強化されており、例えば2024年にはAzelisがSoy Austriaとの新たな販売契約を発表しました。主要企業には、Archer-Daniels-Midland Company、Cargill Incorporated、Fuji Oil Holdings Inc.などが挙げられます。

最新の動向として、2024年11月にはICL Food SpecialtiesとDAIZ Engineeringが、特許取得済みの発芽技術を用いた画期的なTSP「ROVITARIS® SprouTx™」を発表しました。これは、植物性肉やシーフードの味、食感、栄養を改善し、特有の「豆臭さ」を排除することで、消費者の魅力を高めることを目指しています。同年10月には、Nasoyaがアジア料理にインスパイアされた「Plantspired Plant-Based Chick’n」(クンパオ、ビーフリーハニーガーリック味)を発売し、植物性肉製品のラインナップを拡充しました。2月にはAmforaが超高タンパク質大豆粉、テクスチャード植物性タンパク、クリスプを含む第一世代の超高植物性タンパク製品を発表しています。

本レポートは、2019年から2033年までのテクスチャード大豆タンパク市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争環境を評価することで、ステークホルダーが市場の魅力と競争レベルを理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の組織状大豆タンパク質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 性質別市場内訳

6.1 オーガニック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 従来型

6.2.1 市場トレンド

6.2.2 市場予測

6.3 非遺伝子組み換え

6.3.1 市場トレンド

6.3.2 市場予測

7 原料別市場内訳

7.1 大豆タンパク質濃縮物

7.1.1 市場トレンド

7.1.2 市場予測

7.2 大豆タンパク質分離物

7.2.1 市場トレンド

7.2.2 市場予測

7.3 大豆粉

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 食品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 飼料

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Archer-Daniels-Midland Company

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Bob’s Red Mill Natural Foods

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Bunge Limited

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Cargill Incorporated

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 CHS Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Crown Soya Protein Group Company

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 International Flavors & Fragrances Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 Fuji Oil Holdings Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 Shandong Yuxin Biotechnology Co. Ltd.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Sonic Biochem Extraction Pvt Ltd

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 Wilmar International Limited

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図のリスト

図1:世界の組織状大豆タンパク質市場:主要な推進要因と課題

図2:世界の組織状大豆タンパク質市場:販売額(10億米ドル)、2019-2024年

図3:世界の組織状大豆タンパク質市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の組織状大豆タンパク質市場:性質別内訳(%)、2024年

図5:世界の組織状大豆タンパク質市場:供給源別内訳(%)、2024年

図6:世界の組織状大豆タンパク質市場:用途別内訳(%)、2024年

図7:世界の組織状大豆タンパク質市場:地域別内訳(%)、2024年

図8:世界の組織状大豆タンパク質(オーガニック)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の組織状大豆タンパク質(オーガニック)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の組織状大豆タンパク質(従来型)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の組織状大豆タンパク質(従来型)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の組織状大豆タンパク質(非遺伝子組み換え)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の組織状大豆タンパク質(非遺伝子組み換え)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の組織状大豆タンパク質(大豆タンパク質濃縮物)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の組織状大豆タンパク質(大豆タンパク質濃縮物)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の組織状大豆タンパク質(大豆タンパク質分離物)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の組織状大豆タンパク質(大豆タンパク質分離物)市場予測:販売額(100万米ドル)、2025-2033年

図18: 世界: 組織状大豆たん白(大豆粉)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図19: 世界: 組織状大豆たん白(大豆粉)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図20: 世界: 組織状大豆たん白(食品)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図21: 世界: 組織状大豆たん白(食品)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図22: 世界: 組織状大豆たん白(飼料)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図23: 世界: 組織状大豆たん白(飼料)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図24: 北米: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図25: 北米: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図26: 米国: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図27: 米国: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図28: カナダ: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図29: カナダ: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図30: アジア太平洋: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図31: アジア太平洋: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図32: 中国: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図33: 中国: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図34: 日本: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図35: 日本: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図36: インド: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図37: インド: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図38: 韓国: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図39: 韓国: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図40: オーストラリア: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図41: オーストラリア: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図42: インドネシア: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図43: インドネシア: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図44: その他: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図45: その他: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図46: 欧州: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図47: 欧州: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図48: ドイツ: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図49: ドイツ: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図50: フランス: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図51: フランス: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図52: 英国: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図53: 英国: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図54: イタリア: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図55: イタリア: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図56: スペイン: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図57: スペイン: 組織状大豆たん白市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図58: ロシア: 組織状大豆たん白市場: 販売額(単位: 100万米ドル)、2019年および2024年

図59: ロシア: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図60: その他: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図61: その他: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図62: ラテンアメリカ: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図63: ラテンアメリカ: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図64: ブラジル: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図65: ブラジル: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図66: メキシコ: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図67: メキシコ: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図68: その他: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図69: その他: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図70: 中東およびアフリカ: 大豆ミート市場: 販売額 (百万米ドル), 2019年および2024年

図71: 中東およびアフリカ: 大豆ミート市場: 国別内訳 (%), 2024年

図72: 中東およびアフリカ: 大豆ミート市場予測: 販売額 (百万米ドル), 2025-2033年

図73: 世界: 大豆ミート産業: SWOT分析

図74: 世界: 大豆ミート産業: バリューチェーン分析

図75: 世界: 大豆ミート産業: ポーターの5フォース分析

テクスチャードソイプロテイン(Textured Soy Protein, TSP)は、大豆を主原料とした加工食品で、一般に「大豆ミート」や「ソイミート」とも呼ばれています。これは、大豆から油分を抽出した脱脂大豆を、加熱、加圧、押し出し成形といった特殊な加工を施すことで、肉のような繊維状の食感や塊状の形状を作り出したものです。高タンパク質でありながら低脂質で、食物繊維も豊富に含まれているため、健康志向の方々やベジタリアン、ヴィーガンの方々に注目されています。肉の代替品として、その栄養価と食感が評価されています。

テクスチャードソイプロテインには、様々な種類があります。形状による分類では、ひき肉の代替となる「ミンチタイプ」、角切り肉のような「ブロックタイプ」、薄切り肉に似せた「スライスタイプ」、鶏むね肉のような形状の「フィレタイプ」などがあります。これらの形状は、調理する料理に合わせて選ぶことができます。また、製品の形態としては、水で戻して使用する「乾燥タイプ」が最も一般的で、長期保存が可能です。その他、すでに味付けがされており、温めるだけで食べられる「レトルトタイプ」や、冷凍状態で提供される「冷凍タイプ」もあり、利便性に応じて選択肢が広がっています。

その用途は非常に多岐にわたります。家庭料理では、ハンバーグ、ミートボール、麻婆豆腐、カレー、シチュー、餃子、タコス、そぼろ丼など、ひき肉や塊肉を使用する様々な料理の代替として活用されています。また、加工食品の分野でも、ソーセージ、ハム、ナゲットなどの原料として利用されることが増えています。肉アレルギーを持つ方への対応や、環境負荷の低減、食料問題の解決への貢献といった側面からも、その利用価値が高まっています。健康的な食生活を送りたい方、カロリーや脂質を抑えたい方にも適しています。

テクスチャードソイプロテインの製造には、いくつかの重要な技術が関わっています。最も中心となるのが「押し出し成形技術(エクストルージョンクッキング)」です。これは、スクリューエクストルーダーと呼ばれる装置を用いて、脱脂大豆に高温・高圧・せん断力を加え、タンパク質を変性させて肉のような繊維構造を形成させる技術です。この際、水分量、温度、圧力、スクリューの回転速度などを精密に制御することで、目的とする食感や形状を作り出します。また、大豆特有の風味(豆臭さ)を抑え、肉の風味を再現するための「風味付け技術」や、よりリアルな肉の弾力性や保水性を実現する「食感改良技術」も不可欠です。近年では、エンドウ豆や小麦などの他の植物性タンパク質と組み合わせることで、さらに多様な食感や風味を持つ植物肉製品が開発されており、代替肉市場の拡大に貢献しています。