❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

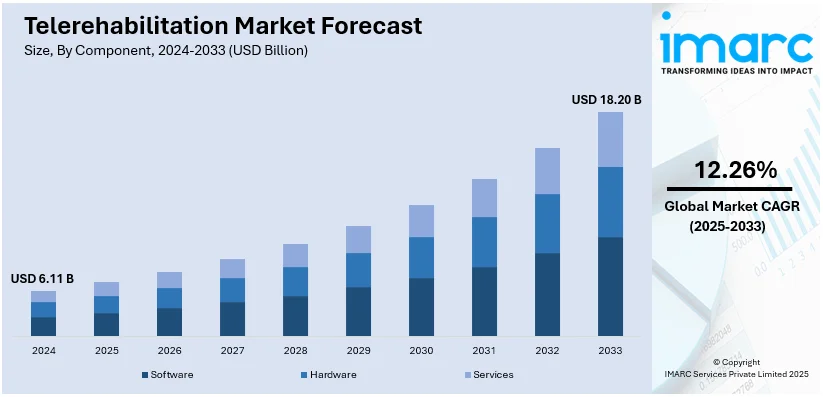

遠隔リハビリテーション市場は、2024年に61.1億ドルに達し、2033年には182億ドルへと成長し、2025年から2033年の期間で年平均成長率(CAGR)12.26%を記録すると予測されています。現在、北米が市場を牽引しており、2024年には41.6%以上の市場シェアを占めています。

この市場の成長は、主に遠隔医療ソリューションの普及、慢性疾患の罹患率増加、そして通信技術の進歩によって推進されています。特に、高齢化社会や遠隔地に住む患者にとって、費用対効果が高く、アクセスしやすいリハビリテーションサービスの需要が高まっています。人工知能(AI)やウェアラブル技術の統合は、患者のエンゲージメントと回復成果をさらに向上させています。

慢性疾患や身体障害の増加は、遠隔リハビリテーション市場の主要な推進要因の一つです。世界保健機関(WHO)のデータによると、2023年には世界中で17億人以上が筋骨格系疾患や障害を抱えており、脳卒中や心血管疾患などの慢性疾患患者も多数存在します。これらの人々は継続的なリハビリケアを必要としており、特に従来の施設が限られた遠隔地では、自宅ベースのリハビリサービスへのニーズが高まっています。米国疾病対策予防センター(CDC)のデータでは、米国人の約42%が2つ以上の慢性疾患を抱えているとされています。

デジタルヘルスプラットフォームと通信技術の継続的な進歩も市場を後押ししています。2023年時点で世界には68億人以上のスマートフォンユーザーがおり、ブロードバンドによる高速インターネットアクセスは世界の人口の半分以上に普及しています。これにより、スムーズなビデオ相談やリアルタイムモニタリングが可能となり、活動量、心拍数、歩行パターン分析など、多くの遠隔リハビリプログラムに不可欠な機能が提供されています。また、スマートウォッチやフィットネストラッカーなどのウェアラブル技術、AIを活用した治療、バーチャルリアリティ(VR)支援リハビリ機器も、患者の参加意欲と治療効果を高め、市場の成長を支えています。

COVID-19パンデミック以降、患者の嗜好が変化し、遠隔医療サービスの採用が加速したことも市場拡大の要因です。Journal of Medical Internet Researchのデータによると、パンデミック中に遠隔医療の利用は300%以上増加しました。2023年の調査では、リハビリテーションを含む定期的なフォローアップにおいて、患者の約半数がバーチャルケアを好むと回答しています。また、世界的に高齢化が進む中で、パーキンソン病や関節炎といった加齢に伴う疾患に対する継続的なリハビリ支援の必要性が高まっています。WHOの予測では、60歳以上の人口は2050年までに21億人に倍増するとされており、遠隔リハビリプログラムは、特に自宅療養者や移動が困難な患者にとって、移動の負担を軽減し、治療の継続性を確保する上で重要な役割を果たします。

政府の支援策や償還政策も市場拡大に貢献しています。例えば、2024年12月に開始されたTherapEaseイニシアチブは、AIとコンピュータビジョンを活用した遠隔リハビリプラットフォームを導入し、患者が自宅でリアルタイムのフィードバックと個別化されたケアを受けながら治療運動を行えるようにしています。また、2024年3月22日には、米国理学療法士協会(APTA)が遠隔リハビリテーションに特化した初の臨床実践ガイドラインを発表し、効果的な遠隔医療サービス提供のためのエビデンスに基づいた戦略を提供しています。これらの動きは、効率的でアクセスしやすい患者ケアを提供する上での遠隔リハビリテーションの重要性が高まっていることを示しています。

米国市場は、技術進歩と人口動態トレンド、高速インターネットの普及、そして政府による規制支援が相まって著しい成長を遂げています。さらに、米国における価値に基づくヘルスケアへの注力は、コストを削減しつつ成果を向上させるソリューションとして遠隔リハビリテーションを魅力的な選択肢にしています。患者と医療専門家の双方における遠隔リハビリテーションの利点への認識向上も、術後ケアや小児療法などの主流医療への統合を促進しています。

市場はコンポーネント(ソフトウェア、ハードウェア、サービス)、アプリケーション、エンドユーザーによって分類されます。コンポーネント別では、ソフトウェアが2024年に約60%の市場シェアを占め、市場をリードしています。

遠隔リハビリテーションは、ビデオ会議、VR、データ追跡、AIを活用した個別治療計画、進捗分析などの機能を通じて、患者と医療提供者をつなぐ。特に急性期後ケアや理学療法において、継続的なケアを保証し、コスト削減と成果向上に貢献する。

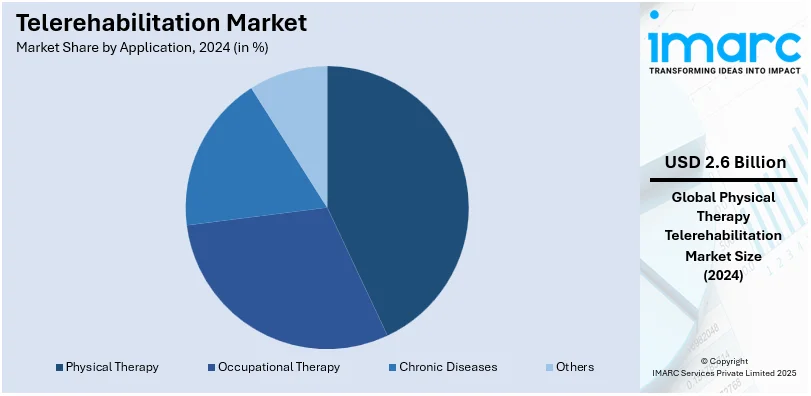

アプリケーション別では、理学療法が2024年に市場シェア約42.2%を占め、市場を牽引している。これは、アクセスしやすく効率的なサービスへの需要増による。怪我、手術、慢性疾患(関節炎、脳卒中など)からの回復を支援し、モーション追跡やAI分析で治療精度を高め、リアルタイムフィードバックを提供する。地方や医療過疎地の患者への公平なアクセスを確保し、移動負担軽減と柔軟なスケジューリングでプログラム順守を改善し、健康成果向上に寄与する。

エンドユーザー別では、患者中心のケアと利便性への移行により、ホームケアが2024年に市場をリードしている。自宅で治療を受けられるため、移動困難者や遠隔地居住者に理想的である。病院訪問の削減、時間とコストの節約、プログラム順守の促進につながる。介護者の関与も深まり、患者の参加とサポートが向上。ウェアラブルセンサーやモバイルアプリがリアルタイム追跡と即時フィードバックを可能にする。

地域別分析では、2024年に北米が41.6%以上の最大の市場シェアを占める。高度な医療インフラ、高いデジタル採用率、支援的な規制、技術革新、高齢化、慢性疾患増加、在宅ケア需要、投資増加、償還政策、堅牢なインターネット接続が主な推進要因である。

米国は北米市場の70.10%を占める主要地域。医療費増加、高齢化(人口の17%が65歳以上)、慢性疾患(3000万人が糖尿病)、遠隔医療技術の強化が推進要因。メディケア償還や退役軍人省の推進、Teladoc Healthのような企業連携が市場拡大を支える。年間350万件以上のスポーツ関連の怪我も需要を押し上げる。

欧州市場は、確立された医療システムと高齢化(2023年には人口の約21%が65歳以上)が主な推進要因。整形外科疾患や心血管疾患(年間6000万人影響)などの慢性疾患が増加し、遠隔リハビリテーションの必要性が高まっている。EUのeHealth行動計画やドイツのデジタルヘルスケア法などが市場成長を支援。年間300万件以上の職場事故も発生し、VRの採用も進む。

アジア太平洋地域では、慢性疾患の負担増と地方での医療アクセス困難により市場が拡大。世界の糖尿病患者の60%以上がこの地域に住み、特に中国とインドで高い。日本では脳卒中患者の増加(900万〜1000万人と予想)が遠隔リハビリテーションソリューションの需要を高めている。

テレリハビリテーション市場は、世界中で急速な成長を遂げています。特にアジア太平洋地域は、膨大な人口、慢性疾患や筋骨格系疾患の増加、政府による遠隔医療インフラへの大規模な投資(インドネシア、インドのAyushman Bharatスキームなど)により、最大の市場シェアを占めています。都市部での80%を超えるスマートフォン普及率、中間層の拡大、ウェアラブル技術や理学療法アプリの人気、そして5G技術の展開が、リアルタイムのテレリハビリテーションサービスの実現可能性を高めています。

ラテンアメリカ地域では、慢性疾患の発生率増加と医療格差是正の緊急性が市場を牽引しています。ブラジルは2022年に「デジタルヘルス戦略」を開始し、メキシコと共に遠隔医療技術適応のモデルとなっています。5,000万人以上が筋骨格系問題を抱え、スポーツ傷害も増加しており、遠隔理学療法への需要が高まっています。人口の35%以上を占める中間層の成長と約70%のインターネットアクセス率が、デジタルヘルスケア技術の普及を後押しし、地域組織と国際的な医療提供者との連携も市場成長に貢献しています。

中東およびアフリカ地域では、都市化、デジタルヘルスインフラへの投資増加、医療需要の拡大が市場を推進しています。GCC諸国の成人約25%が罹患する糖尿病などの慢性疾患により、リハビリテーション治療の需要は非常に高いです。サウジアラビアの「ビジョン2030」やUAEの「UAEヘルス戦略2021」など、各国政府が遠隔医療を最優先事項としており、都市部での90%を超えるスマートフォン所有率がモバイルヘルスソリューションの利用を促進しています。農村部アフリカでは、NGOや多国間組織の支援による遠隔医療サービスが医療施設不足の問題を緩和し、4Gおよび5Gカバレッジの向上によりリアルタイムのテレリハビリテーションが可能になっています。交通事故による障害の増加も市場成長の要因です。

テレリハビリテーション市場は、革新的な遠隔医療プラットフォームと高度なリハビリテーション技術によって競争が激化しています。市場参加企業は、AIを活用したソリューション、VR統合、リアルタイム患者モニタリングを通じてユーザーエクスペリエンスの向上に注力しています。医療提供者との提携強化や未開拓地域への拡大も競争を加速させています。規制遵守とデータセキュリティは引き続き重要な優先事項であり、技術革新とサービス提供の方向性を決定づけています。術後ケアや慢性疾患管理など、患者の多様なニーズに応えるための研究開発活動も活発化しており、費用対効果の高いソリューションと個別化されたリハビリテーションプログラムへの重点が競争をさらに激化させています。

最近の動向として、2024年10月にはインドで初のテレリハビリテーションセンターがアーメダバードに開設され、人工内耳を装着した子供たちの言語療法を支援しています。また、2024年6月にはDigital Health Acquisition Corp.がVSee Health, Inc.との事業統合を完了し、テレリハビリテーションを含む遠隔医療サービスの強化を図りました。本市場レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を包括的に分析し、主要企業の詳細なプロファイルを提供しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の遠隔リハビリテーション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の遠隔リハビリテーション市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の遠隔リハビリテーション市場 – コンポーネント別内訳

6.1 ソフトウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 ハードウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 コンポーネント別魅力的な投資提案

7 世界の遠隔リハビリテーション市場 – アプリケーション別内訳

7.1 作業療法

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 理学療法

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 慢性疾患

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場トレンド (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 アプリケーション別魅力的な投資提案

8 世界の遠隔リハビリテーション市場 – エンドユーザー別内訳

8.1 ヘルスケアプロバイダー

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 ホームケア

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 エンドユーザー別魅力的な投資提案

9 世界の遠隔リハビリテーション市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 コンポーネント別市場内訳

9.1.1.4 アプリケーション別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 コンポーネント別市場内訳

9.1.2.4 アプリケーション別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 コンポーネント別市場内訳

9.2.1.4 アプリケーション別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 コンポーネント別市場内訳

9.2.2.4 アプリケーション別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 英国

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 コンポーネント別市場内訳

9.2.3.4 アプリケーション別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 コンポーネント別市場内訳

9.2.4.4 アプリケーション別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 コンポーネント別市場内訳

9.2.5.4 アプリケーション別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 コンポーネント別市場内訳

9.3.1.4 アプリケーション別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 コンポーネント別市場内訳

9.3.2.4 アプリケーション別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 コンポーネント別市場内訳

9.3.3.4 アプリケーション別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 コンポーネント別市場内訳

9.3.4.4 アプリケーション別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 コンポーネント別市場内訳

9.3.5.4 アプリケーション別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 コンポーネント別市場内訳

9.3.6.4 アプリケーション別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 コンポーネント別市場内訳

9.4.1.4 アプリケーション別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 コンポーネント別市場内訳

9.4.2.4 アプリケーション別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1.1 市場促進要因

9.5.1.2 過去および現在の市場動向 (2019-2024)

9.5.1.3 コンポーネント別市場内訳

9.5.1.4 アプリケーション別市場内訳

9.5.1.5 エンドユーザー別市場内訳

9.5.1.6 国別市場内訳

9.5.1.7 主要企業

9.5.1.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の遠隔リハビリテーション市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 アメリカン・ウェル・コーポレーション

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 ケア・イノベーションズLLC

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 シスコシステムズ株式会社

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要なニュースとイベント

11.4 ヒンジ・ヘルス株式会社

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 ヒューマナス・コーポレーション

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

11.6 インクルーデッド・ヘルス株式会社

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 Jintronix.

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 Koninklijke Philips N.V.

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 Neorehab

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

11.10 NeuroTechR3 Inc.

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の遠隔リハビリテーション市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

テレリハビリテーションとは、情報通信技術(ICT)を駆使し、地理的な距離や時間的な制約を超えて、リハビリテーションサービスを提供する医療形態を指します。患者様がご自宅や遠隔地から、専門家による評価、指導、モニタリングなどを受けることが可能になります。これにより、リハビリテーションへのアクセス向上、継続性の確保、患者様の負担軽減などが期待されます。

テレリハビリテーションにはいくつかの種類があります。一つは「リアルタイム型(同期型)」で、ビデオ通話システムなどを利用し、セラピストと患者様が同時にコミュニケーションを取りながらリハビリを行う形式です。診察、評価、個別指導などに用いられます。もう一つは「ストア&フォワード型(非同期型)」で、患者様が自身の運動や状態を録画・記録し、それをセラピストに送信して後から評価やフィードバックを受ける形式です。運動記録の確認や進捗モニタリングに適しています。これらを組み合わせた「ハイブリッド型」も存在し、状況に応じて使い分けられます。

その用途は多岐にわたります。脳卒中後の機能回復訓練や整形外科疾患の術後リハビリテーション、高齢者のフレイル予防や転倒予防のための運動指導、小児リハビリテーション、呼吸器リハビリテーション、精神科リハビリテーションなど、幅広い分野で活用されています。特に、医療機関から遠い地域にお住まいの方や、移動が困難な患者様にとって非常に有効です。また、感染症の流行時など、対面での医療提供が難しい状況下でもリハビリを継続できるという利点があります。

関連する技術としては、高画質・高音質の「ビデオ会議システム」がリアルタイム型リハビリの基盤となります。患者様の生体情報や運動データを収集する「ウェアラブルデバイス」は、客観的な評価に貢献します。没入感のある訓練を提供する「VR(仮想現実)」や、現実世界に情報を重ねて運動をガイドする「AR(拡張現実)」は、リハビリのモチベーション向上に役立ちます。患者様の運動パターンを分析し、フィードバックやプログラム最適化を行う「AI(人工知能)」の活用も進んでいます。さらに、リハビリに特化した機能を持つ「専用アプリケーションやプラットフォーム」も開発されており、これら全てを支える「高速インターネット回線」も不可欠な要素です。