❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

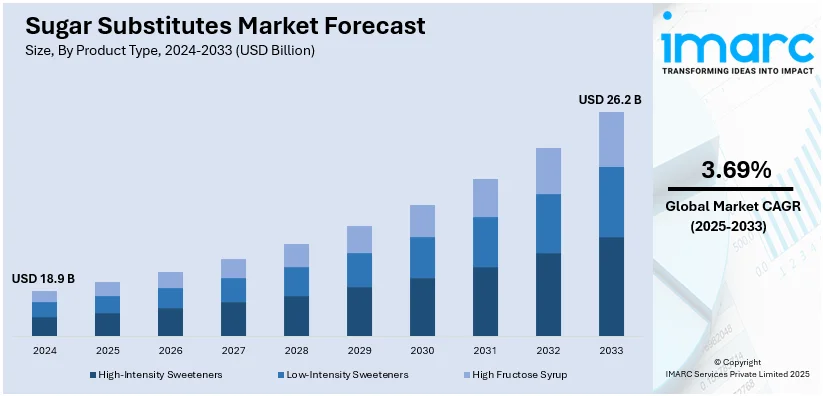

2024年の世界の砂糖代替品市場規模は189億ドルと評価され、IMARC Groupの予測によると、2033年までに262億ドルに達し、2025年から2033年にかけて年平均成長率3.69%で成長すると見込まれています。北米が2024年に34.7%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、消費者の健康意識の高まり、糖尿病や肥満といった生活習慣病の増加、低カロリー・無糖製品への需要拡大、食品・飲料業界によるイノベーション、政府の砂糖摂取量削減に向けた取り組み、食品技術の進歩、クリーンラベルや植物由来製品への関心の高まりなど、複数の要因によって推進されています。特に米国は、健康意識の向上と慢性疾患の蔓延により、主要な市場牽引役となっています。

過剰な砂糖摂取が肥満、2型糖尿病、虫歯などの深刻な健康問題を引き起こすという認識が広がり、消費者は健康を損なうことなく甘味を楽しむための代替品を積極的に求めています。2030年には世界の糖尿病患者数が6億4300万人に達すると予測されており、この傾向はさらに加速しています。砂糖代替品は、カロリー負担を増やさずに甘味を提供するため、体重管理や慢性疾患のリスク低減を目指す健康志向の消費者にとって理想的な選択肢となっています。

低カロリー・低糖質食品や飲料への需要も市場を牽引する重要な要素です。消費者は、添加カロリーや砂糖を避ける食生活を志向しており、砂糖代替品は、食品・飲料企業がこの需要に応えるための鍵となっています。無糖ソーダ、低糖質スナック、低カロリーデザートなど、多様な製品開発に貢献しています。

政府の政策や公衆衛生イニシアチブも市場拡大を後押ししています。高糖分摂取が引き起こす公衆衛生上の問題を認識し、FDAが1日の総カロリー摂取量の10%未満に添加糖からのカロリーを抑えるよう推奨するなど、砂糖摂取量削減目標の設定や表示規制の強化が進められています。これにより、食品メーカーは砂糖代替品を用いた製品開発を促され、市場に有利な環境が形成されています。

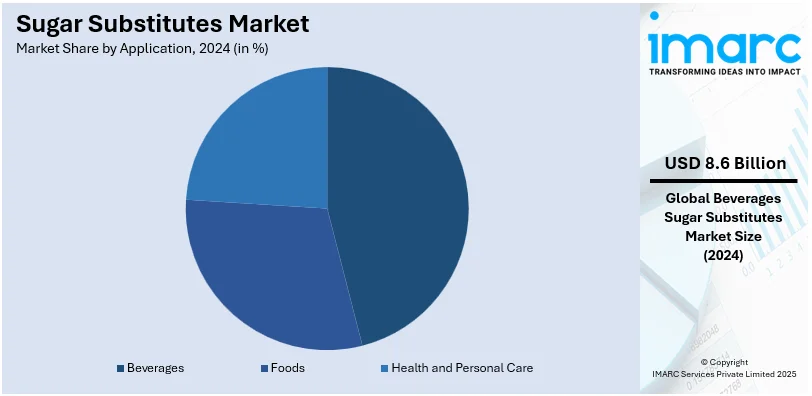

市場は製品タイプ、用途、起源に基づいて分類されています。製品タイプ別では、高甘味度甘味料が2024年に約70.0%のシェアを占める最大のセグメントです。これらは砂糖の数百倍から数千倍の甘さを持つ一方で、カロリーをほとんど加えないため、カロリー摂取量を懸念する消費者のニーズに応えています。用途別では、飲料が2024年に約45.6%の市場シェアを占め、市場をリードしています。これは、飲料が食生活における追加糖の主要な供給源であること、および消費者の低糖・低カロリー飲料への嗜好が高まっているためです。砂糖代替品は、清涼飲料水、フルーツジュース、エナジードリンクなど幅広い飲料製品に利用され、消費者が甘味を楽しみながらカロリーと砂糖の摂取量を減らすのに役立っています。

砂糖代替品市場は、健康意識の高まり、政府による砂糖消費量削減に向けた規制強化、そしてより健康的な選択肢を求める消費者の需要増加を背景に、世界的に拡大しています。特に、砂糖税の導入や表示義務化は、飲料メーカーに製品処方の変更を促し、市場成長の主要な推進力となっています。メキシコ、ブラジル、チリなどの国々では、肥満や糖尿病の増加に対処するため、砂糖税や表示法が施行されており、ブラジルでは2030年までに糖尿病患者が1,922万人を超えるとの予測もあります。2024年時点では、天然由来の代替品が市場をリードしています。

地域別に見ると、北米は2024年に市場最大のシェア(34.7%超)を占めました。これは、過剰な砂糖摂取が健康に及ぼす悪影響への理解が深まり、消費者が代替品を求めるようになったためです。低糖・低カロリー製品への需要が高まり、砂糖税や添加糖の表示義務といった規制措置も、食品・飲料メーカーに代替品の導入を促しています。米国は北米市場の84.5%以上を占め、肥満、糖尿病、心臓病といった生活習慣病の増加が代替品需要を牽引しています。2021年から2023年の期間で、米国の成人における糖尿病有病率は15.8%に達しました。ステビア、アスパルテーム、スクラロースなどの低カロリー・低GI甘味料への関心が高まり、FDA規制への対応や、羅漢果エキスのような植物由来の天然甘味料、クリーンラベル製品への需要も市場を後押ししています。GRAS(一般的に安全と認められる)認定やEコマースの普及も、市場拡大に貢献しています。

アジア太平洋地域では、急速な都市化、食習慣の変化、健康意識の向上により、砂糖代替品市場が力強く成長しています。都市部への人口移動が進み、利便性と健康を重視した食品・飲料の選択が増加。インドでは2030年までに人口の40%以上が都市部に居住すると予測されており、生活習慣病の増加も無糖食品代替品への需要を高めています。中間層の所得向上と消費者の嗜好の変化も、食品・飲料における代替品の採用を促進。中国、日本、インドでは、特にソフトドリンク、ベーカリー、乳製品分野で低カロリー製品の需要が拡大しています。多国籍企業や地元企業が地域に合わせた低糖製品を投入し、インドやインドネシア政府による砂糖税導入も、メーカーの代替品活用を促しています。また、農業およびバイオテクノロジーの科学的進歩により、ステビアや羅漢果エキスなどの植物由来代替品の生産が効率化され、コスト削減が進んでいます。

欧州市場は、砂糖消費量削減と肥満・糖尿病対策を目的とした政府の厳しい規制によって牽引されています。EUの「Farm to Fork」戦略や、英国、フランスなどの砂糖税は、食品への代替甘味料の使用を奨励。消費者の砂糖摂取による健康への悪影響に対する意識の高まりも、代替品への移行を促進しています。特に、健康志向のミレニアル世代や高齢者層の間で、低カロリー・無糖製品の人気が高まっています。2023年1月1日時点でEU人口の21.3%が65歳以上であり、この層は心血管疾患や代謝性疾患などの慢性疾患リスクを低減するため、低カロリー代替品を優先しています。クリーンイーティングやフィットネスといったトレンドも、無糖飲料、スナック、デザートの需要を増加させています。さらに、ステビア、エリスリトール、キシリトールといった天然甘味料は、その健康上の利点とケトジェニックダイエットや低炭水化物ダイエットとの適合性から、消費者の間で人気を集めています。発酵や酵素プロセスなどの砂糖削減技術の進歩も、カロリーなしで砂糖の甘さを模倣した、より美味しい代替品の生産を可能にしています。

ラテンアメリカ市場も、継続的な健康意識の高まりと砂糖摂取量削減に向けた政府の支援によって、さらなる成長が期待されています。これらの政策は、食品・飲料企業がより多くの砂糖代替品を研究・開発する動機となっています。

砂糖代替品市場は、肥満や糖尿病の増加、政府による砂糖税や表示規制の導入、そして消費者の健康志向の高まりを背景に、世界的に拡大しています。特に、低カロリー、天然、クリーンラベル、植物由来の甘味料への需要が顕著で、若年層を中心にフィットネスやウェルビーイングのトレンドが市場成長を後押ししています。

ラテンアメリカ地域では、メキシコ、ブラジル、チリなどが肥満・糖尿病対策として砂糖税や表示規制を導入。ブラジルでは2030年までに糖尿病患者が19,224.1人に達すると予測されており、中間層のライフスタイル変化がステビア、アガベシロップ、羅漢果エキスといった低カロリー・天然甘味料への需要を促進しています。

中東・アフリカ地域では、アラブ首長国連邦、サウジアラビア、南アフリカにおける急速な都市化と個人所得の増加が、低カロリー・無糖製品の採用を加速させています。消費者が食品表示をより厳しくチェックするようになり、クリーンラベルやオーガニック製品、特に植物由来の砂糖代替品への需要が増加。政府も健康意識向上キャンペーンや砂糖税導入を通じて砂糖摂取量の抑制を図っています。ベーカリー、菓子、飲料などの食品・飲料分野の成長に加え、Eコマースの普及が製品へのアクセスを広げ、市場拡大に貢献。サウジアラビアのEコマースは2023年に100億ドルの収益を記録しました。

砂糖代替品市場の主要企業は、製品開発、提携、プロモーションキャンペーンを通じて成長を推進しています。Cargill、Tate & Lyle、Archer Daniels Midland(ADM)などは、消費者の健康志向に応えるため、ステビアや羅漢果などの天然・植物由来甘味料の研究開発に投資。食品・飲料メーカーとの提携により、無糖キャンディーや飲料など特定の用途に合わせたソリューションを提供しています。また、需要増加に対応し、環境問題に対処するため、生産能力の拡大や持続可能な調達方法を導入。デジタルプラットフォームやオンラインショッピングを活用してリーチを拡大し、規制遵守と品質基準の維持を通じて市場での地位を強化しています。

最近の動向として、2024年7月にはTate & Lyleが砂糖に近いプレミアムな味とコスト効率を両立した新しいステビア組成物「OPTIMIZER STEVIA® 8.10」を発表。2024年1月には、Cargillとdsm-firmenichの合弁会社Avansyaが、ステビア甘味料「EverSweet®」が欧州食品安全機関(EFSA)と英国食品基準庁(FSA)から安全性に関する肯定的な意見を得て、欧州での商業化に一歩近づきました。同月、FoodTechスタートアップのBetter Juice, Ltd.はIngredion, Inc.と提携し、Ingredion VenturesがBetter JuiceのシリーズA資金調達ラウンドを主導することで、ジュースの糖質削減ソリューションの米国市場への浸透を加速させることを発表。2023年11月には、IngredionがマレーシアのPureCircleステビア生産施設を拡張し、バイオコンバージョン技術能力を増強しています。

本レポートは、砂糖代替品市場の歴史的傾向、市場予測、業界の促進要因と課題を包括的に分析し、製品タイプ(高強度・低強度甘味料、高果糖シロップ)、用途(食品、飲料、ヘルスケア・パーソナルケア)、起源(人工、天然)、地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)別に詳細な評価を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の砂糖代替品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 組成別市場内訳

5.6 用途別市場内訳

5.7 起源別市場内訳

5.8 地域別市場内訳

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.11.1 概要

5.11.2 研究開発

5.11.3 原材料調達

5.11.4 製造

5.11.5 マーケティング

5.11.6 流通

5.11.7 最終用途

5.12 ポーターの5つの力分析

5.12.1 概要

5.12.2 買い手の交渉力

5.12.3 売り手の交渉力

5.12.4 競争の程度

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

5.13 価格分析

5.13.1 主要価格指標

5.13.2 価格構造

5.13.3 マージン分析

6 製品タイプ別市場内訳

6.1 高甘味度甘味料

6.1.1 ステビア

6.1.1.1 市場動向

6.1.1.2 市場予測

6.1.2 アスパルテーム

6.1.2.1 市場動向

6.1.2.2 市場予測

6.1.3 シクラメート

6.1.3.1 市場動向

6.1.3.2 市場予測

6.1.4 スクラロース

6.1.4.1 市場動向

6.1.4.2 市場予測

6.1.5 サッカリン

6.1.5.1 市場動向

6.1.5.2 市場予測

6.1.6 その他

6.1.6.1 市場動向

6.1.6.2 市場予測

6.2 低甘味度甘味料

6.2.1 D-タガトース

6.2.1.1 市場動向

6.2.1.2 市場予測

6.2.2 ソルビトール

6.2.2.1 市場動向

6.2.2.2 市場予測

6.2.3 マルチトール

6.2.3.1 市場動向

6.2.3.2 市場予測

6.2.4 キシリトール

6.2.4.1 市場動向

6.2.4.2 市場予測

6.2.5 マンニトール

6.2.5.1 市場動向

6.2.5.2 市場予測

6.2.6 その他

6.2.6.1 市場動向

6.2.6.2 市場予測

6.3 高果糖液糖

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場内訳

7.1 食品

7.1.1 市場動向

7.1.2 市場予測

7.2 飲料

7.2.1 市場動向

7.2.2 市場予測

7.3 ヘルスケア・パーソナルケア

7.3.1 市場動向

7.3.2 市場予測

8 起源別市場内訳

8.1 天然

8.1.1 市場動向

8.1.2 市場予測

8.2 人工

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 アジア太平洋

9.2.1 市場動向

9.2.2 市場予測

9.3 欧州

9.3.1 市場動向

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

10 砂糖代替品製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロフィール

11.3.1 テート&ライル社

11.3.2 カーギル社

11.3.3 ピュアサークル社

11.3.4 ロケット・フレール社

11.3.5 デュポン社

11.3.6 アーチャー・ダニエルズ・ミッドランド社

11.3.7 味の素株式会社

11.3.8 イングレディオン社

11.3.9 フレーバーズ・ホールディングス社

11.3.10 JKスクラロース社

図のリスト

図1: 世界の砂糖代替品市場:主要な推進要因と課題

図2: 世界の砂糖代替品市場:販売額(10億米ドル)、2019-2024年

図3: 世界の砂糖代替品市場:製品タイプ別内訳(%)、2024年

図4: 世界の砂糖代替品市場:起源別内訳(%)、2024年

図5: 世界の砂糖代替品市場:用途別内訳(%)、2024年

図6: 世界の砂糖代替品市場:地域別内訳(%)、2024年

図7: 世界の砂糖代替品市場予測:販売額(10億米ドル)、2025-2033年

図8: 砂糖代替品市場:価格構造

図9: 世界の砂糖代替品産業:SWOT分析

図10: 世界の砂糖代替品産業:バリューチェーン分析

図11: 世界の砂糖代替品産業:ポーターの5つの力分析

図12: 世界の砂糖代替品(高甘味度甘味料)市場:販売額(百万米ドル)、2019年および2024年

図13: 世界の砂糖代替品(高甘味度甘味料)市場予測:販売額(百万米ドル)、2025-2033年

図14: 世界の砂糖代替品(ステビア)市場:販売額(百万米ドル)、2019年および2024年

図15: 世界の砂糖代替品(ステビア)市場予測:販売額(百万米ドル)、2025-2033年

図16: 世界の砂糖代替品(アスパルテーム)市場:販売額(百万米ドル)、2019年および2024年

図17: 世界の砂糖代替品(アスパルテーム)市場予測:販売額(百万米ドル)、2025-2033年

図18: 世界の砂糖代替品(サイクラメート)市場:販売額(百万米ドル)、2019年および2024年

図19: 世界の砂糖代替品(サイクラメート)市場予測:販売額(百万米ドル)、2025-2033年

図20: 世界の砂糖代替品(スクラロース)市場:販売額(百万米ドル)、2019年および2024年

図21: 世界の砂糖代替品(スクラロース)市場予測:販売額(百万米ドル)、2025-2033年

図22: 世界の砂糖代替品(サッカリン)市場:販売額(百万米ドル)、2019年および2024年

図23: 世界の砂糖代替品(サッカリン)市場予測:販売額(百万米ドル)、2025-2033年

図24: 世界の砂糖代替品(その他の高甘味度甘味料組成)市場:販売額(百万米ドル)、2019年および2024年

図25: 世界の砂糖代替品(その他の高甘味度甘味料組成)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:砂糖代替品(低甘味度甘味料)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:砂糖代替品(低甘味度甘味料)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:砂糖代替品(D-タガトース)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:砂糖代替品(D-タガトース)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:砂糖代替品(ソルビトール)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:砂糖代替品(ソルビトール)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:砂糖代替品(マルチトール)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:砂糖代替品(マルチトール)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:砂糖代替品(キシリトール)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:砂糖代替品(キシリトール)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:砂糖代替品(マンニトール)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:砂糖代替品(マンニトール)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:砂糖代替品(その他の低甘味度甘味料組成)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:砂糖代替品(その他の低甘味度甘味料組成)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:砂糖代替品(高果糖シロップ)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:砂糖代替品(高果糖シロップ)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:砂糖代替品市場(飲料用途):販売額(百万米ドル)、2019年および2024年

図43:世界:砂糖代替品市場予測(飲料用途):販売額(百万米ドル)、2025年~2033年

図44:世界:砂糖代替品市場(食品用途):販売額(百万米ドル)、2019年および2024年

図45:世界:砂糖代替品市場予測(食品用途):販売額(百万米ドル)、2025年~2033年

図46:世界:砂糖代替品市場(健康・パーソナルケア用途):販売額(百万米ドル)、2019年および2024年

図47:世界:砂糖代替品市場予測(健康・パーソナルケア用途):販売額(百万米ドル)、2025年~2033年

図48:世界:砂糖代替品市場(天然):販売額(百万米ドル)、2019年および2024年

図49:世界:砂糖代替品市場予測(天然):販売額(百万米ドル)、2025年~2033年

図50:世界:砂糖代替品市場(人工):販売額(百万米ドル)、2019年および2024年

図51:世界:砂糖代替品市場予測(人工):販売額(百万米ドル)、2025年~2033年

図52:北米:砂糖代替品市場:販売額(百万米ドル)、2019年および2024年

図53:北米:砂糖代替品市場予測:販売額(百万米ドル)、2025年~2033年

図54:アジア太平洋:砂糖代替品市場:販売額(百万米ドル)、2019年および2024年

図55:アジア太平洋:砂糖代替品市場予測:販売額(百万米ドル)、2025年~2033年

図56:欧州:砂糖代替品市場:販売額(百万米ドル)、2019年および2024年

図57:欧州:砂糖代替品市場予測:販売額(百万米ドル)、2025年~2033年

図58:中東・アフリカ:砂糖代替品市場:販売額(百万米ドル)、2019年および2024年

図59:中東・アフリカ:砂糖代替品市場予測:販売額(百万米ドル)、2025年~2033年

図60:ラテンアメリカ:砂糖代替品市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:砂糖代替品市場予測:販売額(百万米ドル)、2025年~2033年

図62:砂糖代替品の製造:詳細なプロセスフロー

砂糖代替品とは、砂糖の代わりに甘味を提供する物質の総称です。主に、カロリー摂取量を抑えたい方、血糖値の管理が必要な方、または虫歯予防を目的とする方々にとって重要な選択肢となります。多くの場合、砂糖と比較して非常に少ない量で同等以上の甘味を感じさせる高甘味度甘味料であり、健康志向の高まりとともにその需要は世界的に拡大しています。

主な種類は、大きく人工甘味料と天然甘味料に分けられます。人工甘味料には、アスパルテーム、スクラロース、サッカリン、アセスルファムK、ネオテームなどがあり、これらは化学的に合成され、極めて高い甘味度を持ちながら、ほとんどカロリーを含みません。一方、天然甘味料には、ステビア(ステビオール配糖体)や羅漢果(モグロシド)といった植物由来の成分、そしてキシリトール、エリスリトール、ソルビトール、マルチトールなどの糖アルコールがあります。糖アルコールは砂糖よりもカロリーが低いですが、完全にゼロではなく、過剰摂取時にはお腹が緩くなることがあります。近年では、希少糖の一種であるアロースなども、その機能性から注目を集めています。

これらの砂糖代替品は、非常に幅広い食品や飲料に利用されています。例えば、ダイエット飲料、シュガーフリーの菓子、チューインガム、ヨーグルト、パン、デザート、ソース類などが挙げられます。医薬品分野では、シロップやチュアブル錠の味付けに用いられ、服用しやすさを向上させています。また、口腔ケア製品においては、キシリトールが虫歯予防効果を持つことから、歯磨き粉やマウスウォッシュに配合されることが一般的です。さらに、コーヒーや紅茶用の卓上甘味料としても広く普及し、日常生活に溶け込んでいます。

砂糖代替品の開発と応用には、様々な関連技術が不可欠です。一つは、複数の甘味料を組み合わせるブレンド技術です。これにより、砂糖に近い自然で複雑な甘味プロファイルを再現し、特定の甘味料が持つ後味や異味をマスキングしたり、甘味の相乗効果を高めたりすることが可能になります。また、発酵技術や酵素技術を用いたバイオテクノロジーは、ステビアや羅漢果の特定の甘味成分を効率的に生産したり、希少糖であるアロースなどを製造する上で重要な役割を果たしています。食品加工時の熱や酸に対する甘味料の安定性を高める技術も不可欠であり、これにより幅広い製品への応用が保証されます。加えて、消費者の安全性確保のため、厳格な毒性試験や許容一日摂取量(ADI)の設定など、科学的な評価技術が常に進化しています。味覚センサーなどの高度な分析技術も、甘味の質を客観的に評価し、製品開発の最適化に貢献しています。