❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

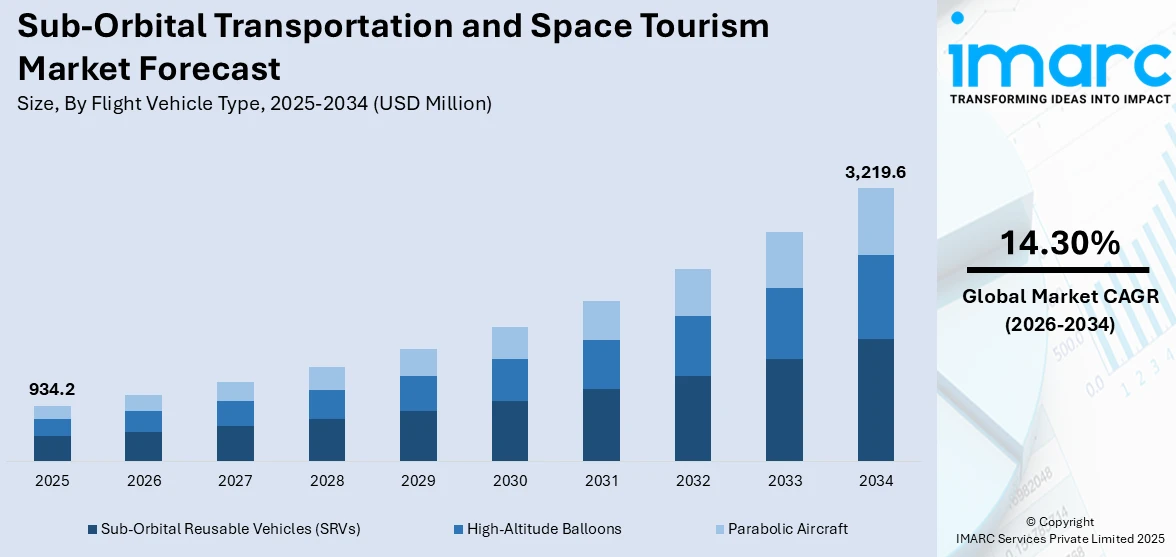

世界の準軌道輸送および宇宙観光市場は、2025年に9億3420万ドルに達し、2034年までに32億1960万ドルへと成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は14.30%に上ります。この急速な市場拡大は、宇宙船技術の進歩、乗客の快適性への注力、一般の関心の高まりと商業的実現可能性、そして国際協力とイノベーションを促進する支援的な規制環境によって推進されています。

主要な成長要因としては、推進システム、材料工学、飛行運用における革新が挙げられます。特に、再利用可能な打ち上げ技術は、飛行コストを大幅に削減し、飛行頻度を増加させ、宇宙旅行をより身近なものにしました。現代の宇宙船設計は安全性と効率性を向上させ、商業観光に適しています。企業は乗客の快適性を重視し、地球のユニークな眺めを提供するなど、飛行体験の向上に継続的に取り組んでいます。

メディアによる民間宇宙事業の報道とカリスマ的なリーダーシップにより、宇宙探査への一般の関心は再燃し、具体的な市場需要へと転換しています。かつては遠い夢であった宇宙体験が、多くの人々にとって現実的な願望となり、富裕層がこのユニークな体験に費用を支払う意欲を見せています。教育や研究の機会も魅力であり、高級ブランドとの提携により、包括的で排他的な宇宙観光体験が提供されています。

市場の成長には、支援的な規制環境の整備が不可欠です。各国政府や国際機関は商業宇宙旅行の可能性を認識し、安全性を確保しつつイノベーションを奨励するガイドラインの策定を進めています。宇宙法、交通管理、環境配慮に関する国際協力は、持続可能な宇宙観光の未来の基盤を築き、消費者からの信頼構築に貢献しています。明確で有利な政策は、より多くの投資家や起業家をこの分野に引きつけ、競争的で活気ある市場を育成しています。

市場は飛行機体タイプ別にセグメント化されており、再利用可能な準軌道宇宙船(SRV)が最大の市場シェアを占めています。SRVは、その再利用性、費用対効果、環境持続可能性、そして官民パートナーシップの増加により、市場を牽引しています。一方、高高度気球も、費用対効果の高さ、展開の容易さ、大気研究、地球観測、通信、ニアスペース観光への関心の高まりから注目を集めています。

地理的には、北米(特に米国)が市場開発をリードしており、欧州、アジア太平洋地域がそれに続いています。アラブ首長国連邦(UAE)などの国の関与は、世界的な関心の高まりを示しています。市場はBlue Origin、Virgin Galactic、SpaceXといった企業によって支配されており、各社が独自の販売戦略と技術革新に注力し、競争的でありながらも協力的な様相を呈しています。

市場は乗客の安全性と規制遵守という課題に直面していますが、これらは安全技術の革新と商業宇宙旅行の未来を形作る新たな規制の開発に向けた機会でもあります。持続可能で環境に優しい宇宙旅行への傾向が強まり、政府と民間企業のパートナーシップがイノベーションと市場成長を促進しています。

宇宙市場は、微小重力研究や宇宙飛行士訓練に利用される放物線飛行機が、費用対効果の高い短時間無重力体験を提供し、エンターテイメントや教育目的でも需要を拡大しています。

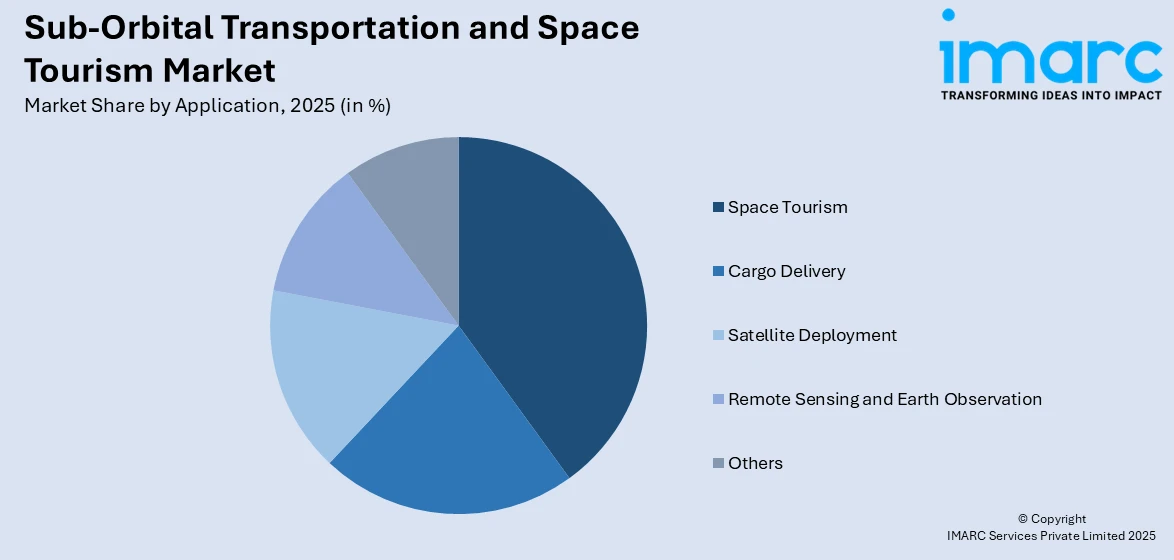

用途別では、宇宙観光が最大の市場シェアを占めています。富裕層の宇宙旅行への関心、技術進歩によるコスト削減と安全性向上、高額所得者やベンチャーキャピタルからの投資増加が主な推進要因です。メディア露出や著名起業家の参入も関心を高め、科学研究や教育の場としても魅力的であり、政府も技術開発と経済成長の可能性に注目しています。

貨物輸送は、宇宙ステーションへの補給ミッション需要、衛星・宇宙探査ミッションの増加、ロケット・宇宙船技術の進歩、民間企業の参入によって成長しています。衛星配備は、通信、地球観測、ナビゲーションサービスへの需要増、衛星インターネットの普及、小型衛星(CubeSat)の利用拡大が牽引しています。リモートセンシング・地球観測は、気候監視、環境管理、資源探査、災害対応のためのリアルタイムデータ需要、センサー技術の進歩、政府・国際機関によるデータ利用が重要です。

エンドユーザー別では、政府が最大のセグメントです。国家安全保障、技術的優位性、地政学的影響力といった戦略的考慮が推進力となり、防衛・監視目的の宇宙ミッションへの支出増、通信・ナビゲーション・地球観測衛星の開発・配備、民間企業との連携、災害管理・気候監視における宇宙技術の活用、月・火星探査を含む宇宙開発競争が主要因です。

商業セグメントは、民間企業の宇宙ミッションや衛星サービスへの参入増加が特徴です。農業、不動産、都市計画における商業衛星画像需要、衛星配備数の増加に伴う商業打ち上げサービス市場の拡大、宇宙観光や商業研究ミッションが新たな収益源となっています。軍事セグメントは、国家防衛・情報における宇宙の戦略的重要性が推進力です。軍事衛星の配備、対衛星兵器や宇宙ベース防衛システムの開発、現代戦における技術的優位性維持のための投資が重要です。

地域別では、北米が最大の市場シェアを占めています。宇宙探査と衛星技術への多額の投資、NASAやSpaceXといった主要宇宙企業・機関の存在、再利用可能ロケットや衛星インターネットなどの技術革新ハブとしての役割、強力な政策枠組みと官民パートナーシップ、軍事・商業利用の拡大、宇宙観光への関心、新しい宇宙港の開発、有人火星・月ミッションへのコミットメントがその優位性を支えています。欧州市場は、欧州宇宙機関(ESA)を通じた共同プロジェクトや国家宇宙プログラム、衛星技術・宇宙探査の研究開発への注力、強力な航空宇宙産業、環境監視や政策決定における宇宙データ利用が推進力です。アジア太平洋地域は、新興経済国による宇宙技術への投資増加と戦略的焦点により成長しています。

アジア太平洋地域の宇宙市場は、自国の衛星および打ち上げ能力開発、地域内協力、宇宙技術の商業・軍事利用拡大により成長しています。ラテンアメリカでは、通信・地球観測衛星技術の利用増、ブラジルやアルゼンチン等の国家プログラムが貢献。環境監視・災害管理への宇宙技術活用も能力強化に寄与しています。中東・アフリカ地域は、衛星技術への投資増加、国家安全保障・経済発展における戦略的重要性、国際協力、UAE・南アフリカ等の自国プログラム開発への関心が高まり、主要な成長要因です。

準軌道輸送および宇宙旅行業界では、Blue Origin、Virgin Galactic、SpaceXといった主要企業が、商業宇宙旅行向けの革新的な宇宙船開発と試験に取り組んでいます。これらの企業は、短期間の宇宙飛行を提供・計画し、安全性、手頃な価格、乗客体験向上に注力。政府・宇宙機関と協力し、研究・教育に技術活用、潜在顧客獲得へマーケティング投資も活発です。

最新ニュースとして、Blue Originは2023年12月19日にNew Shepardの24回目の飛行を成功させ、NASA、学術機関等からの33ペイロードを搭載し、総数は150超に。Equatorial Space Systemsは2023年3月28日に150万米ドルのシード資金を調達し、科学実験等向け低コスト宇宙アクセスを提供するDoradoロケット開発を進めています。Precious Payload Inc.は2022年9月21日にExos Aerospace Systems & Technologiesと提携し、商業準軌道容量の予約を促進し、ペイロード開発者と需要のギャップを埋めることを目指しています。

本市場調査レポートは、2025年を基準年とし、2020-2025年の過去期間と2026-2034年の予測期間を対象に、準軌道輸送および宇宙旅行市場を百万米ドル単位で分析します。レポートは、過去のトレンド、市場見通し、業界の触媒と課題、セグメント別の市場評価を網羅します。飛行体タイプは準軌道再利用可能機(SRV)、高高度気球、放物線飛行機。用途は宇宙旅行、貨物輸送、衛星展開、リモートセンシング等。エンドユーザーは商業、軍事、政府。アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域と主要国をカバー。市場の動向、推進要因、課題、機会、地域・国別およびセグメント別の魅力度、競争構造に関する主要な質問に回答し、Blue Origin、SpaceX、Virgin Galactic等主要企業のプロファイルも提供します。

ステークホルダーは、本レポートから2020-2034年の市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析を得られます。市場の推進要因、課題、機会に関する最新情報も提供。主要な成長地域・国別市場を特定し、ポーターの5フォース分析で業界の競争レベルと魅力を評価します。競争環境分析は、主要企業の市場ポジション把握に役立つ洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の準軌道輸送および宇宙旅行市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 飛行機体タイプ別市場内訳

6.1 準軌道再利用可能機 (SRV)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高高度気球

6.2.1 市場トレンド

6.2.2 市場予測

6.3 放物線飛行機

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 宇宙旅行

7.1.1 市場トレンド

7.1.2 市場予測

7.2 貨物輸送

7.2.1 市場トレンド

7.2.2 市場予測

7.3 衛星展開

7.3.1 市場トレンド

7.3.2 市場予測

7.4 リモートセンシングと地球観測

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 民間

8.1.1 市場トレンド

8.1.2 市場予測

8.2 軍事

8.2.1 市場トレンド

8.2.2 市場予測

8.3 政府

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、および機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Blue Origin LLC

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Equatorial Space Systems Pte Ltd.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Exos Aerospace Systems & Technologies Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Near Space Corp.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Orbspace

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 PD AeroSpace, LTD

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Space Exploration Technologies Corporation (SpaceX)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Space Perspective Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Swedish Space Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Virgin Galactic Holdings Inc.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 World View Enterprises, Inc

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 Zero 2 Infinity S.L

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.13 Zero Gravity Corporation

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:グローバル:準軌道輸送および宇宙観光市場:主要な推進要因と課題

図2:グローバル:準軌道輸送および宇宙観光市場:販売額(百万米ドル)、2020-2025年

図3:グローバル:準軌道輸送および宇宙観光市場予測:販売額(百万米ドル)、2026-2034年

図4:グローバル:準軌道輸送および宇宙観光市場:飛行機体タイプ別内訳(%)、2025年

図5:グローバル:準軌道輸送および宇宙観光市場:用途別内訳(%)、2025年

図6:グローバル:準軌道輸送および宇宙観光市場:エンドユーザー別内訳(%)、2025年

図7:グローバル:準軌道輸送および宇宙観光市場:地域別内訳(%)、2025年

図8:グローバル:準軌道輸送および宇宙観光(準軌道再利用可能機(SRV))市場:販売額(百万米ドル)、2020年および2025年

図9:グローバル:準軌道輸送および宇宙観光(準軌道再利用可能機(SRV))市場予測:販売額(百万米ドル)、2026-2034年

図10: グローバル: 準軌道輸送および宇宙観光(高高度気球)市場: 販売額(百万米ドル)、2020年および2025年

図11: グローバル: 準軌道輸送および宇宙観光(高高度気球)市場予測: 販売額(百万米ドル)、2026年~2034年

図12: グローバル: 準軌道輸送および宇宙観光(放物線飛行機)市場: 販売額(百万米ドル)、2020年および2025年

図13: グローバル: 準軌道輸送および宇宙観光(放物線飛行機)市場予測: 販売額(百万米ドル)、2026年~2034年

図14: グローバル: 準軌道輸送および宇宙観光(宇宙観光)市場: 販売額(百万米ドル)、2020年および2025年

図15: グローバル: 準軌道輸送および宇宙観光(宇宙観光)市場予測: 販売額(百万米ドル)、2026年~2034年

図16: グローバル: 準軌道輸送および宇宙観光(貨物輸送)市場: 販売額(百万米ドル)、2020年および2025年

図17: グローバル: 準軌道輸送および宇宙観光(貨物輸送)市場予測: 販売額(百万米ドル)、2026年~2034年

図18: グローバル: 準軌道輸送および宇宙観光(衛星展開)市場: 販売額(百万米ドル)、2020年および2025年

図19: グローバル: 準軌道輸送および宇宙観光(衛星展開)市場予測: 販売額(百万米ドル)、2026年~2034年

図20: グローバル: 準軌道輸送および宇宙観光(リモートセンシングおよび地球観測)市場: 販売額(百万米ドル)、2020年および2025年

図21: グローバル: 準軌道輸送および宇宙観光(リモートセンシングおよび地球観測)市場予測: 販売額(百万米ドル)、2026年~2034年

図22: グローバル: 準軌道輸送および宇宙観光(その他の用途)市場: 販売額(百万米ドル)、2020年および2025年

図23: グローバル: 準軌道輸送および宇宙観光(その他の用途)市場予測: 販売額(百万米ドル)、2026年~2034年

図24: グローバル: 準軌道輸送および宇宙観光(商業)市場: 販売額(百万米ドル)、2020年および2025年

図25: グローバル: 準軌道輸送および宇宙観光(商業)市場予測: 販売額(百万米ドル)、2026年~2034年

図26: グローバル: 準軌道輸送および宇宙観光(軍事)市場: 販売額(百万米ドル)、2020年および2025年

図27: グローバル: 準軌道輸送および宇宙観光(軍事)市場予測: 販売額(百万米ドル)、2026年~2034年

図28: グローバル: 準軌道輸送および宇宙観光(政府)市場: 販売額(百万米ドル)、2020年および2025年

図29:世界:準軌道輸送および宇宙観光(政府)市場予測:売上高(百万米ドル)、2026-2034年

図30:北米:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図31:北米:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図32:米国:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図33:米国:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図34:カナダ:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図35:カナダ:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図36:アジア太平洋:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図37:アジア太平洋:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図38:中国:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図39:中国:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図40:日本:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図41:日本:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図42:インド:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図43:インド:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図44:韓国:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図45:韓国:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図46:オーストラリア:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図47:オーストラリア:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図48:インドネシア:準軌道輸送および宇宙観光市場:売上高(百万米ドル)、2020年および2025年

図49:インドネシア:準軌道輸送および宇宙観光市場予測:売上高(百万米ドル)、2026-2034年

図50: その他: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図51: その他: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図52: 欧州: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図53: 欧州: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図54: ドイツ: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図55: ドイツ: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図56: フランス: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図57: フランス: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図58: 英国: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図59: 英国: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図60: イタリア: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図61: イタリア: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図62: スペイン: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図63: スペイン: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図64: ロシア: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図65: ロシア: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図66: その他: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図67: その他: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図68: ラテンアメリカ: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図69: ラテンアメリカ: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図70: ブラジル: 準軌道輸送および宇宙旅行市場: 売上高 (百万米ドル), 2020年および2025年

図71: ブラジル: 準軌道輸送および宇宙旅行市場予測: 売上高 (百万米ドル), 2026年~2034年

図72: メキシコ:準軌道輸送・宇宙旅行市場:販売額(百万米ドル)、2020年および2025年

図73: メキシコ:準軌道輸送・宇宙旅行市場予測:販売額(百万米ドル)、2026年~2034年

図74: その他:準軌道輸送・宇宙旅行市場:販売額(百万米ドル)、2020年および2025年

図75: その他:準軌道輸送・宇宙旅行市場予測:販売額(百万米ドル)、2026年~2034年

図76: 中東・アフリカ:準軌道輸送・宇宙旅行市場:販売額(百万米ドル)、2020年および2025年

図77: 中東・アフリカ:準軌道輸送・宇宙旅行市場:国別内訳(%)、2025年

図78: 中東・アフリカ:準軌道輸送・宇宙旅行市場予測:販売額(百万米ドル)、2026年~2034年

図79: 世界:準軌道輸送・宇宙旅行産業:推進要因、阻害要因、および機会

図80: 世界:準軌道輸送・宇宙旅行産業:バリューチェーン分析

図81: 世界:準軌道輸送・宇宙旅行産業:ポーターの5つの力分析

「サブオービタル輸送と宇宙旅行」とは、地球を周回する軌道には到達せず、宇宙空間(一般的に高度100kmのカーマンライン以上)に一時的に到達し、その後地球に戻る飛行形態を利用した輸送および観光サービスを指します。サブオービタル飛行は、弾道軌道を描き、短時間ながら無重力状態を体験し、地球の湾曲や漆黒の宇宙を眺めることが可能です。これは、従来の航空機による飛行よりもはるかに高い高度に到達しますが、人工衛星のように地球を周回することはありません。

サブオービタル輸送には、主に二つの種類があります。一つは「ポイント・ツー・ポイント輸送」で、地球上の二点間を極めて短時間で移動する高速輸送サービスを目指すものです。例えば、ロンドンからシドニーまでを数時間で結ぶといった構想があります。もう一つは「宇宙旅行」で、一般の旅行客が宇宙空間を体験することを目的としています。現在の宇宙旅行は、主にロケット推進型の宇宙船を利用し、数分間の無重力状態と宇宙からの地球の眺めを楽しむ形態が主流です。また、厳密にはサブオービタル飛行とは異なりますが、高高度気球による成層圏観光も、宇宙の入り口を体験するサービスとして関連付けられることがあります。

サブオービタル輸送の主な用途は、超高速での人や物資の移動です。ビジネス目的の要人輸送や、緊急物資の迅速な配送、災害時の救援活動などへの応用が期待されています。一方、宇宙旅行は、富裕層向けの究極の体験型観光として市場が拡大しています。これは、単なるレジャーに留まらず、宇宙への関心を高め、将来の宇宙開発を促進する役割も担っています。また、サブオービタル飛行は、微小重力環境を利用した短時間の科学実験や、新しい宇宙技術の試験飛行、宇宙飛行士の訓練などにも活用されています。これらの活動は、宇宙産業全体の発展に貢献すると考えられています。

サブオービタル輸送と宇宙旅行を実現するためには、多岐にわたる先進技術が不可欠です。主要な関連技術としては、まず「再利用可能なロケットエンジン」が挙げられます。これにより、飛行コストを大幅に削減し、商業的な運用を可能にします。次に、「耐熱性・軽量性に優れた機体材料」や、大気圏再突入時の熱から機体を保護する「熱シールド技術」が重要です。また、乗客の安全を確保するための「高度な生命維持装置」や「緊急脱出システム」も不可欠です。飛行経路を正確に制御する「精密な航法・誘導システム」や、地上からの管制を担う「地上支援システム」も重要な要素です。さらに、宇宙港(スペースポート)と呼ばれる専用の打ち上げ・着陸施設や、既存の航空交通管制システムとの連携も、安全かつ効率的な運用には欠かせません。これらの技術の進歩が、サブオービタル飛行の実現と普及を後押ししています。