❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

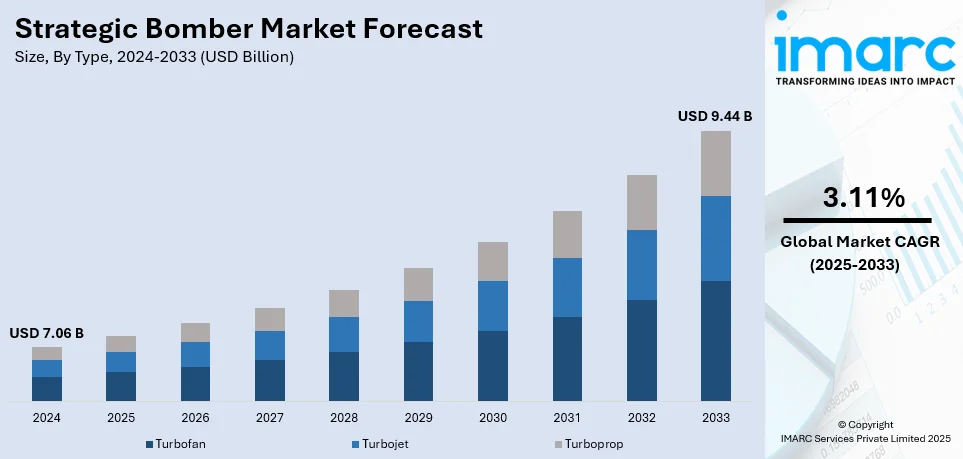

世界の戦略爆撃機市場は、2024年に70.6億ドルと評価され、2033年までに年平均成長率3.11%で94.4億ドルに達すると予測されています。現在、北米が市場を主導しています。この成長は、テロの脅威の増大、隣国間の地政学的緊張の高まり、および高度な防衛能力への需要増加によって推進されています。

世界中で軍事費が増加し、空軍の近代化が優先される中、精密攻撃能力と核弾頭を含む先進兵器の搭載が可能な長距離爆撃機への投資が加速しています。次世代ステルス技術や極超音速兵器の開発も、戦略爆撃機への投資をさらに促進しています。また、高脅威環境下での生存性と汎用性を高めたプラットフォームへのニーズも調達プログラムを後押ししており、新興経済国も防衛インフラの強化に注力しています。

具体的な動きとして、日本政府は2025年度の当初予算で防衛費を前年度比10%以上増の8.5兆円と過去最高額を承認しました。米国は、制空権の維持と長距離打撃能力の確保を重視し、中国やロシアといった同等レベルの脅威に対抗するため、先進ステルス爆撃機への投資を進めています。老朽化した機体の更新プログラムや、レーダー回避能力の向上、精密誘導弾薬などの次世代技術開発も重要な要素です。2024年8月には、米国務省がデンマークへのM1156精密誘導キット(PGK)の潜在的な対外有償軍事援助(FMS)を承認し、デンマークの精密攻撃能力向上を支援しています。

市場の主要トレンドとしては、テロの脅威と地政学的緊張の増大が挙げられます。2023年にはテロ攻撃の90%以上、関連死の98%が紛争地域で発生しており、国家安全保障上の懸念から長距離打撃プラットフォームの需要が高まっています。また、軍事演習やパトロールにおける戦略爆撃機の広範な採用も進んでいます。

技術革新も重要なトレンドであり、戦略爆撃機システムへのAESA(アクティブ電子走査アレイ)レーダーシステムの統合が進んでいます。これにより、ステルス性を維持しつつ、強力な信号を発信して運用効率を高めることが可能になります。インド国防省が2023-24年度に過去最高の予算を計上するなど、政府による防衛調達と近代化への大規模な投資が技術進歩を加速させています。

さらに、世界中の政府が防衛能力強化のため、先進爆撃機プラットフォームの調達と近代化を優先しており、業界リーダー間の戦略的協力も活発です。インドの防衛輸出が2023-24年度に25.3億ドルに増加したことは、国内防衛産業強化の取り組みを反映しています。これらの投資と協力は、効果的な兵器開発を推進し、戦略爆撃機の軍事作戦における重要性を高めています。

市場はタイプ別と用途別に分類されます。タイプ別では、ターボファンエンジンが2024年に最大のセグメントを占めています。これは、優れた燃費効率、長い航続距離、重いペイロードを支える能力、そして他のエンジンタイプに比べて静音性が高くステルス能力を向上させる点に起因します。B-21レイダーなどの次世代プラットフォームでも採用されており、その性能、信頼性、適応性が市場を牽引しています。用途別では、軍事作戦セグメントが最も大きな割合を占めています。

戦略爆撃機市場は、現代の脅威に対抗するための高度な長距離攻撃能力への需要増加により、大幅な成長を遂げています。これらの航空機は、精密攻撃、監視、および紛争地域での航空優勢維持において極めて重要な役割を果たします。高度なステルス技術、高いペイロード容量、長い作戦範囲を備え、広大な地理的領域での任務遂行を可能にします。地政学的緊張の高まりと強力な抑止戦略の必要性も、各国が次世代爆撃機に多額の投資を行う主要な要因です。軍事作戦セグメントは、戦略爆撃機市場の主要な推進力であり続けると予想されます。

また、軍事訓練セグメントも市場の重要な部分を占めています。熟練した航空機乗組員の育成を支援し、ステルスシステム、電子戦能力、精密誘導兵器などの最先端技術の習得を保証します。訓練プログラムは、複雑な戦闘シナリオを再現するためにシミュレーション技術を頻繁に利用し、パイロットの熟練度を高め、運用リスクを低減します。次世代爆撃機の導入に伴い、新しいシステムや戦闘技術に習熟するための専門的な訓練が不可欠です。パイロットの準備と戦闘効果への注力は、現代の訓練ソリューションへの投資を促進し、戦略爆撃機の持続的な性能を支える重要な要素となっています。

地域別分析では、2024年に北米が最大の市場シェアを占めました。これは、堅牢な防衛インフラ、多額の軍事支出、主要な航空宇宙・防衛メーカーの存在によるものです。特に米国は、世界的な軍事優位性の維持と長距離攻撃能力の強化に注力しており、このセグメントを牽引しています。B-21レイダーのような次世代プラットフォームへの投資と既存の爆撃機部隊の近代化努力が、この地域のリーダーシップをさらに強化しています。政府の強力なイニシアチブ、ステルスおよび精密攻撃システムにおける技術的進歩、変化する脅威への対抗策への重点も、北米の市場優位性に貢献しています。

米国における戦略爆撃機市場は、軍事近代化、地政学的考慮事項、技術進歩の組み合わせによって推進されています。米国の国防総省(DoD)は、新たな脅威に対抗するために装備のアップグレードに継続的に投資しており、2023年には約8203億ドルを軍事費に支出しました。特に中国やロシアとの地政学的緊張は、戦略的抑止の必要性を増幅させています。米国は、インド太平洋や東欧を含む紛争地域に戦力を投射するために爆撃機部隊に依存しており、これは核の三本柱の重要な構成要素としての戦略爆撃機の役割を強調しています。また、変化する防衛戦略は、通常弾頭と核弾頭の両方を提供できる多目的爆撃機を優先しています。極超音速ミサイルや電子戦システムを含む次世代兵器の統合は、運用上の柔軟性を高めます。国防権限法(NDAA)の下で割り当てられた予算の増加は、このような進歩を促進し、革新的なシステムへの需要を維持しています。持続可能性とライフサイクルコストの削減への焦点は、主要な市場推進要因として機能しており、モジュール設計や自律機能の組み込みがこれらの目標と一致しています。

アジア太平洋地域の戦略爆撃機市場は、地域の安全保障上の懸念と防衛支出の増加によって形成されています。南シナ海における領土紛争の激化や、中国、インド、近隣諸国間の緊張の高まりは、地域機関に高度な航空戦力への投資を促しています。戦略爆撃機は、このダイナミックな環境における抑止力と戦力投射に不可欠であると考えられています。インド、日本、オーストラリアを含むアジア太平洋諸国の防衛予算は大幅な成長を経験しており、現代の脅威に対処するための高度なシステムの取得に投資が向けられています。オーストラリアのAUKUSや統合打撃戦闘機プログラムへの参加も、特に同盟国との相互運用性の観点から、戦略爆撃機の開発努力に影響を与えています。さらに、テロ活動の増加も戦略爆撃機の需要を促進しています。技術的進歩ももう一つの推進力であり、AI、極超音速兵器、電子戦システムの戦略爆撃機への統合は、戦闘効果を高めています。

欧州の戦略爆撃機市場は、地政学的緊張の高まり、NATOの戦略的優先事項、技術革新への投資によって推進されています。2023年にはウクライナでの戦争が欧州の地政学的懸念を支配し続け、EUとその加盟国は2022年にウクライナに対し合計726億8400万ドルの財政的、人道的、緊急援助を提供しました。東欧における新たな敵対行為、特にロシア・ウクライナ紛争は、欧州諸国に防衛姿勢の見直しを迫っています。戦略爆撃機は、信頼できる抑止力を確保し、同盟の集団安全保障メカニズムを強化する上で重要です。NATOが核共有協定に焦点を当てていることも、戦略爆撃機の関連性を浮き彫りにしています。英国やフランスを含む加盟国は、能力の維持を優先しています。

世界の戦略爆撃機市場は、地政学的緊張の高まり、防衛近代化の推進、および技術革新によって著しい成長を遂げています。各国は通常任務と核任務の両方に対応できる堅牢で近代的な爆撃機部隊の構築に注力しており、英国のドレッドノート計画やフランスのラファールB近代化などがその例です。防衛製造における自給自足の強化も重要な要素であり、フランス、ドイツ、スペインが主導する将来戦闘航空システム(FCAS)のような共同プロジェクトは、次世代航空戦力ソリューションの開発を通じて市場の成長を後押ししています。ステルス技術、AI、極超音速兵器システムといった先進能力の統合が優先され、欧州の防衛企業はこれらの需要に応えるため研究開発に投資しています。国境を越えた協力政策は、資源の共有を促進し、コスト削減と配備期間の短縮に貢献しています。

地域別に見ると、中南米の戦略爆撃機市場は、限定的ではあるものの集中的な近代化努力と地域の安全保障情勢に影響されています。ブラジルは地域の防衛リーダーとして市場の潜在力を示しており、エンブラエルなどの国内企業と世界的メーカーとの協力が戦略爆撃機の進歩を推進しています。また、地域におけるテロ活動の増加も需要を刺激しており、ブラジルのテロ指数は2022年の0.60ポイントから2023年には1.99ポイントに上昇しました。

中東およびアフリカでは、地域の不安定性、防衛近代化、外部パートナーシップが市場の主要な推進要因です。中東の軍事支出は2023年に9.0%増加し、2000億ドルに達しました。湾岸協力会議(GCC)加盟国、特にサウジアラビアとUAEは、イランなどの地域的脅威に対抗するため、艦隊の近代化に投資しています。アフリカ市場は発展途上ながらも、世界の大国とのパートナーシップの拡大により需要が喚起されており、技術移転や訓練に関する協力協定が市場の成長を支えています。

戦略爆撃機市場は競争が激しく、主要企業はイノベーション、近代化、および長期契約を通じて持続可能性を確保することに注力しています。主要な防衛企業は、ステルス、極超音速兵器、人工知能などの先進技術に多額の投資を行い、爆撃機の能力向上を図っています。政府との提携による次世代プラットフォームの開発も進められており、既存の爆撃機部隊の先進アビオニクス、センサー、兵器システムへのアップグレードも重視されています。これらの取り組みは、変化する軍事要件と地政学的課題に対応しつつ、市場競争力を高めるのに役立っています。

最近の動向としては、2024年11月にロシアのTu-95MSM戦略爆撃機が長距離巡航ミサイルKh-101およびKh-102で強化され、攻撃範囲が5,500kmに拡大しました。また、2024年9月にはロシアのTu-22M3爆撃機がスネーク島にKh-22ミサイルを発射し、2024年11月にはTu-160爆撃機がウクライナに対してKh-101ミサイルを発射しました。米国も欧州への爆撃機タスクフォースの展開を予定しています。さらに、2022年12月には米国防総省が30年以上ぶりとなる新型戦略爆撃機B-21レイダーを発表し、2027年頃の就役を目指して中国の軍事力増強に対抗する中心的な要素となる見込みです。

本レポートは、2019年から2033年までの戦略爆撃機市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の戦略爆撃機市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ターボファン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ターボジェット

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ターボプロップ

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 軍事作戦

7.1.1 市場トレンド

7.1.2 市場予測

7.2 軍事訓練

7.2.1 市場トレンド

7.2.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 ノースロップ・グラマン・コーポレーション

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 PJSCツポレフ(統一航空機製造会社)

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 ボーイング社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の戦略爆撃機市場:主要な推進要因と課題

図2:世界の戦略爆撃機市場:販売額(10億米ドル)、2019-2024年

図3:世界の戦略爆撃機市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の戦略爆撃機市場:タイプ別内訳(%)、2024年

図5:世界の戦略爆撃機市場:用途別内訳(%)、2024年

図6:世界の戦略爆撃機市場:地域別内訳(%)、2024年

図7:世界の戦略爆撃機(ターボファン)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の戦略爆撃機(ターボファン)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の戦略爆撃機(ターボジェット)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の戦略爆撃機(ターボジェット)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の戦略爆撃機(ターボプロップ)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の戦略爆撃機(ターボプロップ)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の戦略爆撃機(軍事作戦)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の戦略爆撃機(軍事作戦)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の戦略爆撃機(軍事訓練)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の戦略爆撃機(軍事訓練)市場予測:販売額(百万米ドル)、2025-2033年

図17:北米の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図18:北米の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図19:米国の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図20:米国の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図21:カナダの戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図22:カナダの戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図23:アジア太平洋地域の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図24:アジア太平洋地域の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図25:中国の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図26:中国の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図27:日本の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図28:日本の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図29:インドの戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図30:インドの戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図31:韓国の戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図32:韓国の戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図33:オーストラリアの戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図34:オーストラリアの戦略爆撃機市場予測:販売額(百万米ドル)、2025-2033年

図35: インドネシア:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図36: インドネシア:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図37: その他:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図38: その他:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図39: 欧州:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図40: 欧州:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図41: ドイツ:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図42: ドイツ:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図43: フランス:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図44: フランス:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図45: 英国:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図46: 英国:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図47: イタリア:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図48: イタリア:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図49: スペイン:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図50: スペイン:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図51: ロシア:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図52: ロシア:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図53: その他:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図54: その他:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図55: 中南米:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図56: 中南米:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図57: ブラジル:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図58: ブラジル:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図59: メキシコ:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図60: メキシコ:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図61: その他:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図62: その他:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図63: 中東およびアフリカ:戦略爆撃機市場:販売額(百万米ドル)、2019年および2024年

図64: 中東およびアフリカ:戦略爆撃機市場:国別内訳(%)、2024年

図65: 中東およびアフリカ:戦略爆撃機市場予測:販売額(百万米ドル)、2025年~2033年

図66: 世界:戦略爆撃機産業:推進要因、抑制要因、および機会

図67: 世界:戦略爆撃機産業:バリューチェーン分析

図68: 世界:戦略爆撃機産業:ポーターの5つの力分析

戦略爆撃機とは、長距離を飛行し、敵国の奥深くにある戦略目標、例えば都市、産業施設、軍事基地、インフラなどを攻撃するために設計された大型航空機を指します。核兵器や大量の通常兵器を搭載し、敵の戦争遂行能力や継戦意思を破壊することを主な目的としています。特定の戦場での近接航空支援を行う戦術爆撃機とは異なり、国家レベルの戦略的影響を重視する点が特徴です。

種類としては、主に三つのタイプが存在します。一つ目は、亜音速爆撃機です。アメリカのB-52ストラトフォートレスやロシアのTu-95ベアなどが代表的で、長距離飛行能力と大量のペイロードが特徴です。二つ目は、超音速爆撃機です。アメリカのB-1BランサーやロシアのTu-160ブラックジャックなどがこれに該当し、高速で敵防空網を突破する能力が向上しています。三つ目は、ステルス爆撃機です。アメリカのB-2スピリットや開発中のB-21レイダーがその例で、レーダー探知を極めて困難にする設計により、敵の防空網を秘密裏に突破し、高価値目標を攻撃します。

用途や応用面では、まず核抑止力が挙げられます。冷戦時代から主要な役割であり、核兵器を搭載して敵国への報復攻撃能力を示すことで、核攻撃を抑止する効果があります。次に、通常兵器による戦略攻撃です。大量の精密誘導兵器や無誘導爆弾を搭載し、敵の指揮統制施設、兵器工場、発電所、橋梁などを破壊します。湾岸戦争やイラク戦争などで実際に使用されました。また、戦力投射の手段としても重要です。遠隔地への迅速な戦力展開と攻撃能力を示し、同盟国への支援や潜在的な敵国への威嚇として機能します。一部の機体は、偵察ポッドやセンサーを搭載し、情報収集任務にも従事できます。

関連技術としては、長距離飛行を可能にする燃費効率の高いエンジン、大容量燃料タンク、そして空中給油能力が不可欠です。兵器搭載能力では、多様なミサイル(巡航ミサイル、対艦ミサイルなど)や大量の爆弾を搭載できる広大な爆弾倉が求められます。目標への命中精度を飛躍的に向上させる精密誘導兵器、例えばGPS誘導爆弾やレーザー誘導爆弾、巡航ミサイルも重要な要素です。敵のレーダーや赤外線探知を回避するためのステルス技術、具体的にはレーダー吸収材や特殊な機体形状、排気熱抑制なども進化しています。さらに、敵のレーダーを妨害したりミサイルを欺瞞したりする電子戦システム、正確な飛行と指揮統制を可能にする慣性航法装置(INS)やGPS、衛星通信などの高度な航法・通信システム、そしてチャフやフレア、ミサイル接近警報装置といった自己防御システムも、戦略爆撃機の生存性を高める上で不可欠な技術です。