❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

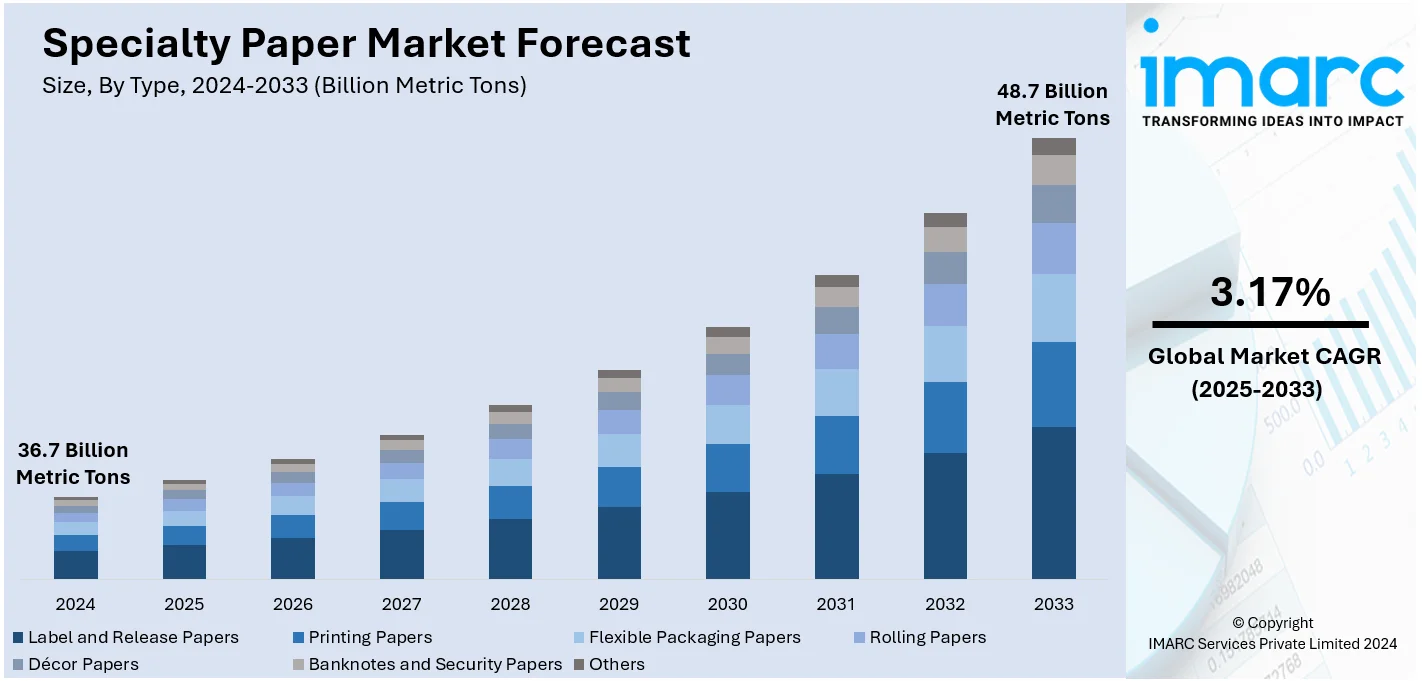

世界の特殊紙市場は、2024年に367億メートルトンに達し、2033年には487億メートルトンに拡大すると予測されており、2025年から2033年までの年平均成長率は3.17%です。2024年現在、欧州が市場の33.8%以上を占め、最大のシェアを保持しています。

この市場成長の主な要因は、高品質な包装材料への需要増加、食品・飲料産業での採用拡大、建設産業の急速な発展、マスキングテープ生産におけるニーズの高まりです。特に、食品・飲料、パーソナルケア、小売などの各産業で、環境に優しく持続可能な包装ソリューションへの需要が高まっており、生分解性およびリサイクル可能な素材への嗜好が特殊紙の採用を促進しています。

Eコマース部門の拡大も、包装およびラッピングソリューションにおける特殊紙の需要を大きく牽引しています。IMARC Groupによると、世界のEコマース市場は2024年に26.8兆米ドルに達し、2033年には214.5兆米ドルに達すると予測されています。米国市場も同様に、持続可能で生分解性の包装ソリューションへの需要増により、特殊紙の主要な地域市場として浮上しており、Eコマースの成長が包装、ラッピング、緩衝材用途での需要をさらに押し上げています。

さらに、印刷技術の進歩や、高品質印刷、ラベリング、グラフィック用途での特殊紙の利用増加も市場成長を強力に支援しています。コーティングや仕上げの革新により紙の耐久性と機能性が向上し、多様な用途を支えています。環境持続可能性とリサイクル可能な材料を促進する政府の好意的な規制も、業界の拡大に貢献しています。

特殊紙市場の主要トレンドとしては、以下の点が挙げられます。

1. **安全で改ざん防止可能な包装の必要性の増大**: 製品の信頼性と安全性への懸念が高まる中、医薬品、電子機器、食品産業では、ホログラム、UV反応性インク、マイクロプリンティングなどの独自のセキュリティ機能を備えた特殊紙ソリューションが採用されています。これにより、偽造や改ざんを抑止し、消費者の信頼を築いています。

2. **プレミアム製品提供の増加**: 消費者がより上質な体験を求めるにつれて、ブランドは高級品に独特の包装を求めています。特殊紙は、その独自の質感、仕上げ、視覚的魅力により、プレミアム商品の美学と完全に一致し、製品の知覚価値を高めています。UPM Specialty PapersとEastmanによる食品用途向けバイオポリマー紙包装ソリューションの共同開発はその一例です。

3. **生分解性包装材料の台頭**: 環境意識の高まりと持続可能性への世界的な注力により、産業界は環境に優しいソリューションへと移行しています。特殊紙は、その多用途性と適応性から、生分解性包装の代替品として利用が増加しており、再生可能な資源から生産され、生分解性コーティングや添加剤を備えることで、機能性と環境責任を両立させています。

市場はタイプ別に分類されており、2024年には「ラベル・剥離紙」が最大の構成要素となっています。これらは包装、ブランディング、製品識別において不可欠であり、カスタマイズされた視覚的に魅力的な包装への需要増加や、Eコマースおよび小売部門の成長がこのセグメントを牽引しています。

特殊紙市場は、創造的で情報豊富なパッケージング、および接着剤用途に不可欠な剥離ライナーの需要に支えられ、持続的な成長を遂げています。食品から化粧品、医薬品、消費財まで多様なパッケージングニーズに対応できるため、市場の主要な成長要因となっています。

原材料別では、パルプが2024年に市場をリードしています。パルプは、その汎用性、持続可能性、入手可能性から特殊紙市場を支配し、強度、質感、適応性を提供することで、パッケージング、ラベル、高品質印刷材料など幅広い特殊紙の生産を可能にします。生分解性でリサイクル可能であるため、環境意識の高い消費者の需要にも合致し、プラスチックの代替品として優れたソリューションを提供します。パルプ化技術の進歩により、繊維特性を調整して特殊紙の性能を向上させることが可能になり、メーカーにとって好ましい選択肢です。

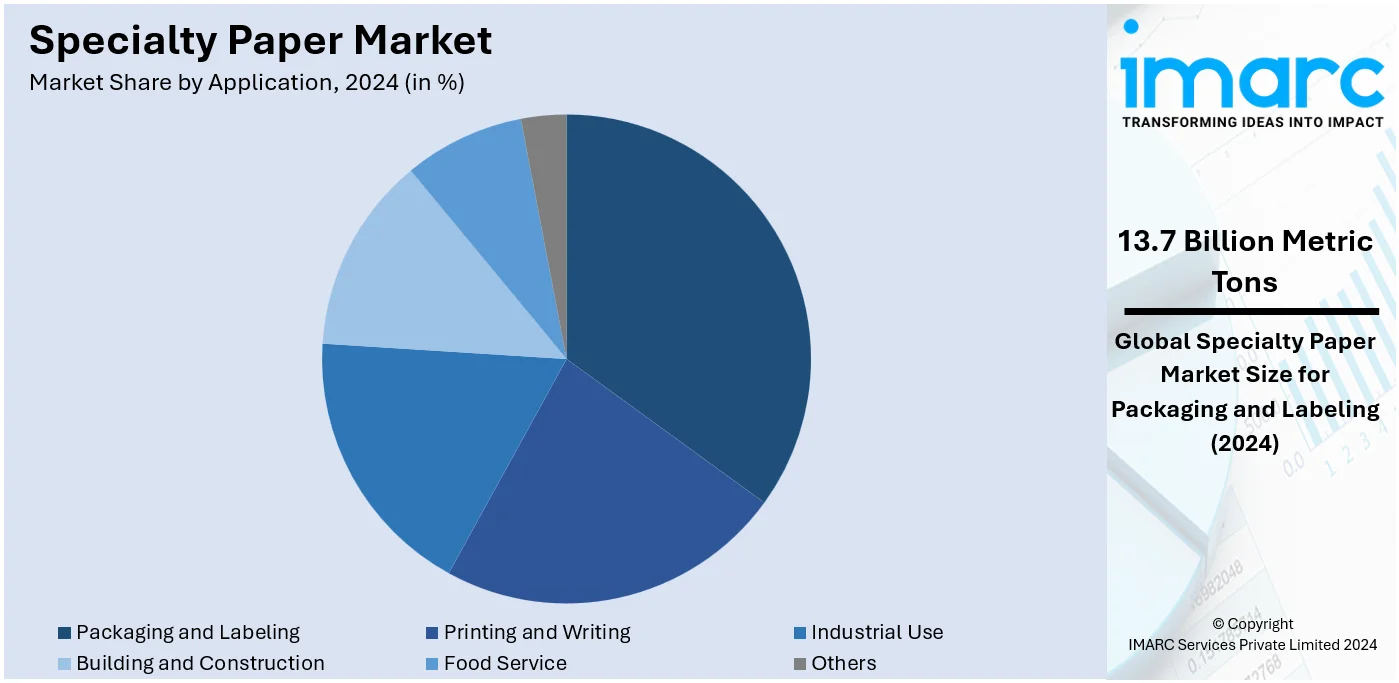

用途別では、パッケージングとラベリングが2024年に市場シェアの約37.2%を占める主要セグメントです。この優位性は、持続可能で視覚的に魅力的なソリューションに対する業界全体の高い需要に起因しています。特殊紙は、汎用性、耐久性、印刷適性に優れており、プレミアムパッケージングや高品質ラベルに最適です。食品、飲料、パーソナルケア分野における環境に優しいパッケージングへの重点が、特殊紙をプラスチックの代替品として推進しています。Eコマースの拡大も、保護的で見た目も良いパッケージソリューションの需要を刺激。防水性や無毒コーティングに関する新たな開発も、機能性を向上させ、広範な採用を促進しています。

地域別では、ヨーロッパが2024年に33.8%以上の最大の市場シェアを占めました。持続可能性への強い焦点、高度な製造インフラ、主要セクターにおける堅調な需要が市場を牽引しています。厳格な環境法規がプラスチックパッケージングやラベリングの代替品として特殊紙の採用を促進し、確立された食品、飲料、パーソナルケアセクターも市場需要を大きく支えています。イノベーションへの注力は高機能特殊紙の開発を促進し、主要プレーヤーと成熟したリサイクル構造が市場成長をさらに強化しています。

主要な地域別分析では、米国は2024年に北米の特殊紙市場の80%以上を占め、企業が持続可能で環境に優しい素材に注力しているため、パッケージング分野からの需要増加により急速に成長しています。メーカーはリサイクル可能で生分解性のパッケージングオプションへの投資を進めています。Eコマースの拡大も保護パッケージング紙の需要を押し上げ、スマートペーパー技術(センサーやRFID機能)の採用も物流・ヘルスケア分野で増加しています。

アジア太平洋地域の特殊紙市場は、工業化への注力と製造業の著しい進歩により急速に成長しています。各国は自動車や電子機器パッケージングなどの分野での需要増加に対応するため、高度な紙生産技術に多額の投資を行っています。バリアコーティング紙や導電性紙など、特定の産業用途に合わせた特殊紙の範囲と品質も向上しています。インドのパッケージング産業は国内で5番目に大きく、技術進歩と強固なインフラに牽引され、高い成長率を示しています。

ヨーロッパの特殊紙市場は、産業界の持続可能性と環境に優しい素材への注力により成長しています。欧州のメーカーは、特にパッケージングおよびラベリング産業において、特殊紙のリサイクル性を高めることに取り組んでいます。環境に優しい製品に対する消費者の嗜好の高まりもこの傾向を後押ししています。自動車産業も、軽量で耐久性があり、高性能な保護パッケージングとして特殊紙の需要を高める要因です。廃棄物管理とリサイクルの規制環境も、持続可能な生産を促進し、メーカーが環境に優しい製品生産を進めることを奨励しています。

特殊紙市場は、環境意識の高まり、使い捨てプラスチック規制の強化、食品・飲料部門の拡大、Eコマースの成長、都市化による高品質・美的製品への需要増加など、複数の要因によって世界的に推進されています。

ラテンアメリカ市場では、環境に優しいグリーン包装への需要が特に高く、ブラジルとメキシコの食品・飲料部門が包装・ラベル用途の主要な牽引役です。農業部門での貯蔵・輸送包装、Eコマースにおける頑丈な包装の必要性も重要です。耐水性や耐油性などの革新的なコーティング技術も市場を支えています。

中東・アフリカ市場も食品・飲料部門の成長が主要な推進力であり、環境問題への対応としてプラスチック代替品としての特殊紙の利用が増加しています。都市化とライフスタイルの変化は、小売、化粧品、パーソナルケア分野でのプレミアム包装需要を高めています。建設・産業分野での断熱材、ラミネート、装飾仕上げとしての用途拡大、製紙技術と印刷適性の向上、政府の持続可能生産への奨励、Eコマースの増加も市場成長に寄与しています。

競争環境では、主要プレーヤーは革新的な高性能製品開発のための研究開発(R&D)投資、環境に優しく生分解性の特殊紙生産に注力しています。生産能力の拡大、食品・飲料・パーソナルケアなどの最終用途産業との提携、先進製造技術の採用、M&Aを通じて、市場のアクセス性と競争力を高めています。Billerud AB、Domtar Corporation、Fedrigoni S.p.A.などが主要企業として挙げられます。

最新の動向として、2024年11月にはUPM Specialty PapersとEastmanが、耐油・酸素バリア機能を持つバイオポリマーコーティング紙包装を共同開発しました。これはバイオベースで堆肥化可能、リサイクル可能な持続可能なソリューションです。2023年8月にはAmcorが、How2Recycle®認定のリサイクル可能な高性能紙包装「AmFiber」を北米で発売し、持続可能な包装の選択肢を拡大しました。

本レポートは、2019年から2033年までの特殊紙市場の包括的な定量的分析を提供します。市場の推進要因、課題、機会、地域別市場、ポーターの5フォース分析、競争環境の詳細な洞察が含まれます。対象範囲は、ラベル・剥離紙、印刷用紙、軟包装紙などのタイプ、パルプ、充填剤、コーティングなどの原材料、包装・ラベリング、印刷・筆記、工業用、建築・建設などの用途、および主要地域を網羅しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の特殊紙市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 マージン分析

5.5 タイプ別市場内訳

5.6 原材料別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.11.1 概要

5.11.2 研究開発

5.11.3 原材料調達

5.11.4 製造

5.11.5 マーケティング

5.11.6 流通

5.11.7 最終用途

5.12 ポーターの5つの力分析

5.12.1 概要

5.12.2 買い手の交渉力

5.12.3 供給者の交渉力

5.12.4 競争の程度

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

6 タイプ別市場内訳

6.1 ラベル・剥離紙

6.1.1 市場トレンド

6.1.2 市場予測

6.2 印刷用紙

6.2.1 市場トレンド

6.2.2 市場予測

6.3 軟包装紙

6.3.1 市場トレンド

6.3.2 市場予測

6.4 巻紙

6.4.1 市場トレンド

6.4.2 市場予測

6.5 装飾紙

6.5.1 市場トレンド

6.5.2 市場予測

6.6 紙幣・証券用紙

6.6.1 市場トレンド

6.6.2 市場予測

6.7 その他

6.7.1 市場トレンド

6.7.2 市場予測

7 原材料別市場内訳

7.1 パルプ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 充填剤・バインダー

7.2.1 市場トレンド

7.2.2 市場予測

7.3 添加剤

7.3.1 市場トレンド

7.3.2 市場予測

7.4 コーティング剤

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 包装・ラベリング

8.1.1 市場トレンド

8.1.2 市場予測

8.2 印刷・筆記

8.2.1 市場トレンド

8.2.2 市場予測

8.3 工業用

8.3.1 市場トレンド

8.3.2 市場予測

8.4 建築・建設

8.4.1 市場トレンド

8.4.2 市場予測

8.5 フードサービス

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 欧州

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

10 特殊紙製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要プレーヤー

11.3 主要プレーヤーのプロフィール

11.3.1 Billerud AB

11.3.2 Domtar Corporation

11.3.3 Fedrigoni S.p.A.

11.3.4 ITC Limited

11.3.5 リンテック株式会社

11.3.6 Mondi plc

11.3.7 Munksjo

11.3.8 日本製紙株式会社

11.3.9 Nordic Paper AS

11.3.10 Stora Enso

11.3.11 Twin Rivers Paper Company

図のリスト

図1:世界の特殊紙市場:主要な推進要因と課題

図2:世界の特殊紙市場:販売量(10億メートルトン)、2019-2024年

図3:世界の特殊紙市場:タイプ別内訳(%)、2024年

図4:世界の特殊紙市場:原材料別内訳(%)、2024年

図5:世界の特殊紙市場:用途別内訳(%)、2024年

図6:世界の特殊紙市場:地域別内訳(%)、2024年

図7:世界の特殊紙市場予測:販売量(10億メートルトン)、2025-2033年

図8:世界の特殊紙産業:SWOT分析

図9:世界の特殊紙産業:バリューチェーン分析

図10:世界の特殊紙産業:ポーターの5つの力分析

図11:特殊紙市場:価格構造

図12:世界の特殊紙(ラベル・剥離紙)市場:販売量(百万メートルトン)、2019年および2024年

図13:世界の特殊紙(ラベル・剥離紙)市場予測:販売量(百万メートルトン)、2025-2033年

図14:世界の特殊紙(印刷用紙)市場:販売量(百万メートルトン)、2019年および2024年

図15:世界の特殊紙(印刷用紙)市場予測:販売量(百万メートルトン)、2025-2033年

図16:世界の特殊紙(軟包装用紙)市場:販売量(百万メートルトン)、2019年および2024年

図17:世界の特殊紙(軟包装用紙)市場予測:販売量(百万メートルトン)、2025-2033年

図18:世界の特殊紙(巻紙)市場:販売量(百万メートルトン)、2019年および2024年

図19:世界の特殊紙(巻紙)市場予測:販売量(百万メートルトン)、2025-2033年

図20:世界の特殊紙(装飾紙)市場:販売量(百万メートルトン)、2019年および2024年

図21:世界の特殊紙(装飾紙)市場予測:販売量(百万メートルトン)、2025-2033年

図22:世界の特殊紙(紙幣・証券用紙)市場:販売量(百万メートルトン)、2019年および2024年

図23:世界の特殊紙(紙幣・証券用紙)市場予測:販売量(百万メートルトン)、2025-2033年

図24:世界の特殊紙(その他)市場:販売量(百万メートルトン)、2019年および2024年

図25:世界の特殊紙(その他)市場予測:販売量(百万メートルトン)、2025-2033年

図26:世界の特殊紙(パルプ由来)市場:販売量(百万メートルトン)、2019年および2024年

図27:世界の特殊紙(パルプ由来)市場予測:販売量(百万メートルトン)、2025-2033年

図28:世界の特殊紙(充填剤・結合剤由来)市場:販売量(百万メートルトン)、2019年および2024年

図29:世界の特殊紙(充填剤・結合剤由来)市場予測:販売量(百万メートルトン)、2025-2033年

図30:世界:特殊紙(添加剤由来)市場:販売量(百万メートルトン)、2019年および2024年

図31:世界:特殊紙(添加剤由来)市場予測:販売量(百万メートルトン)、2025年~2033年

図32:世界:特殊紙(コーティング剤由来)市場:販売量(百万メートルトン)、2019年および2024年

図33:世界:特殊紙(コーティング剤由来)市場予測:販売量(百万メートルトン)、2025年~2033年

図34:世界:特殊紙(その他の原材料由来)市場:販売量(百万メートルトン)、2019年および2024年

図35:世界:特殊紙(その他の原材料由来)市場予測:販売量(百万メートルトン)、2025年~2033年

図36:世界:特殊紙(包装・ラベリング用途)市場:販売量(百万メートルトン)、2019年および2024年

図37:世界:特殊紙(包装・ラベリング用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図38:世界:特殊紙(印刷・筆記用途)市場:販売量(百万メートルトン)、2019年および2024年

図39:世界:特殊紙(印刷・筆記用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図40:世界:特殊紙(産業用途)市場:販売量(百万メートルトン)、2019年および2024年

図41:世界:特殊紙(産業用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図42:世界:特殊紙(建築・建設用途)市場:販売量(百万メートルトン)、2019年および2024年

図43:世界:特殊紙(建築・建設用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図44:世界:特殊紙(フードサービス用途)市場:販売量(百万メートルトン)、2019年および2024年

図45:世界:特殊紙(フードサービス用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図46:世界:特殊紙(その他の用途)市場:販売量(百万メートルトン)、2019年および2024年

図47:世界:特殊紙(その他の用途)市場予測:販売量(百万メートルトン)、2025年~2033年

図48:北米:特殊紙市場:販売量(百万メートルトン)、2019年および2024年

図49:北米:特殊紙市場予測:販売量(百万メートルトン)、2025年~2033年

図50:欧州:特殊紙市場:販売量(百万メートルトン)、2019年および2024年

図51:欧州:特殊紙市場予測:販売量(百万メートルトン)、2025年~2033年

図52:アジア太平洋:特殊紙市場:販売量(百万メートルトン)、2019年および2024年

図53:アジア太平洋:特殊紙市場予測:販売量(百万メートルトン)、2025年~2033年

図54:中東・アフリカ:特殊紙市場:販売量(百万メートルトン)、2019年および2024年

図55:中東・アフリカ:特殊紙市場予測:販売量(百万メートルトン)、2025年~2033年

図56:ラテンアメリカ:特殊紙市場:販売量(百万メートルトン)、2019年および2024年

図57:ラテンアメリカ:特殊紙市場予測:販売量(百万メートルトン)、2025年~2033年

図58:特殊紙製造:詳細工程フロー

特殊紙とは、一般的な印刷・筆記用紙とは一線を画し、特定の機能性、優れた意匠性、あるいは特殊な用途を満たすために、原料の選定、製造工程、さらには後加工において特別な技術や工夫が凝らされた紙の総称です。通常の紙では実現できない高い性能や美的価値、特定の物理的・化学的特性を付与することで、製品に高い付加価値をもたらし、多岐にわたる産業分野の要求に応えるために開発されています。

その種類は非常に豊富で、大きく機能性特殊紙、意匠性特殊紙、産業用特殊紙に分類されます。機能性特殊紙の具体例としては、熱を加えることで発色する感熱紙、複写を可能にするノーカーボン紙、水濡れに強い耐水紙、油分を弾く耐油紙、燃えにくい難燃紙、偽造防止のためのセキュリティ用紙、医療現場で使われる滅菌紙や記録用紙、特定の物質を分離するフィルター用紙、電気を通さない絶縁紙などがあります。意匠性特殊紙には、表面に凹凸模様を施したエンボス紙、鮮やかな色彩を持つ色紙、金属光沢を放つメタリック紙、光を透過させるトレーシングペーパーやグラシン紙、独特の風合いを持つ和紙やファンシーペーパーなどが含まれます。また、産業用特殊紙としては、研磨剤の基材となる研磨紙原紙、電気機器の部品として使われる電気絶縁紙、リチウムイオン電池の性能を左右するバッテリーセパレーター紙、建材や自動車の内装材に用いられる特殊原紙などが挙げられます。

これらの特殊紙の用途は極めて広範です。例えば、高級ブランド品のパッケージや食品の鮮度を保つための機能性包装材、製品情報を伝えるラベルやチケット、病院でのカルテや検査結果用紙、銀行の通帳や証券、美術作品や工芸品の素材、住宅や店舗の壁紙、自動車の内装材、電子部品の基材、さらには医療機器やフィルターなど、私たちの日常生活から最先端産業まで、あらゆる場面でその特性が活かされています。製品の差別化、安全性向上、環境負荷低減など、特定の課題解決に不可欠な素材となっています。

特殊紙の製造には、多岐にわたる高度な技術が複合的に関与しています。原料面では、木材パルプだけでなく、綿、麻、合成繊維、無機繊維など特殊な繊維の選定や、それらの繊維を化学的に改質する技術が重要です。抄紙工程では、複数の層を同時に抄き合わせる多層抄紙技術や、特定の繊維配向を制御する特殊な抄紙方法が用いられることがあります。さらに、紙の表面や内部に特定の機能を付与するための後加工技術が不可欠です。これには、バリア性、感熱性、インクジェット受容性、帯電防止性、抗菌性などの機能性コーティング、表面に模様を転写するエンボス加工、平滑性や密度を高めるカレンダー加工、他の素材と貼り合わせるラミネート加工、薬剤を浸透させる含浸加工などがあります。また、製造過程で顔料、染料、サイズ剤、紙力増強剤、蛍光増白剤、難燃剤、撥水剤、抗菌剤といった様々な機能性化学品が添加され、紙の性能を向上させています。これらの技術は、材料科学、化学工学、機械工学、さらには情報科学といった幅広い分野の知見を統合し、常に進化を続けています。