❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

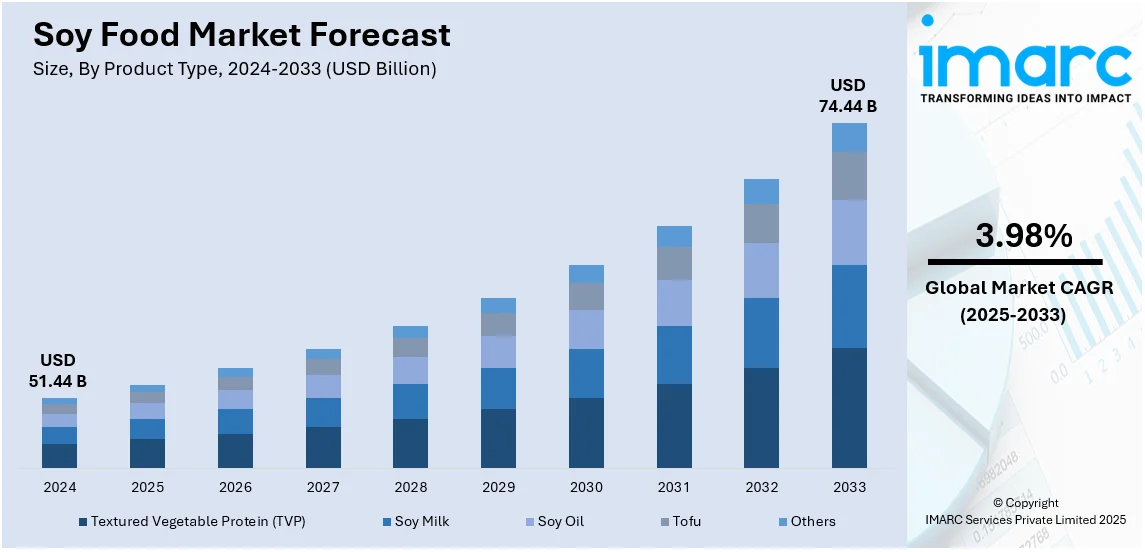

世界の大豆食品市場は、2024年に514.4億ドルと評価され、2033年までに年平均成長率3.98%で744.4億ドルに達すると予測されています。現在、アジア太平洋地域が市場を牽引しており、高い大豆消費量、伝統的な植物性食文化、食品加工産業の拡大、政府支援、機能性・高タンパク食品への需要増がその成長を後押ししています。

消費者の植物性栄養に対する意識の高まりが、大豆食品の消費増加に繋がっています。大豆製品はタンパク質が豊富でコレステロールが低く、心臓の健康やホルモンバランスをサポートするイソフラボンなどの有益な化合物を含んでいます。また、必須アミノ酸をすべて含む完全タンパク質であり、乳糖不耐症の消費者にも適しているため、病気予防や全体的な健康に関心のある人々の間で人気が高まっています。

企業は、味、食感、栄養プロファイルを改善することで大豆ベースの食品を継続的に強化しており、ビタミンやミネラルを強化した豆乳、風味付き豆腐、高タンパク大豆スナックなどが注目を集めています。米国は、加工技術の進歩、特に食感改善や風味向上において市場で重要な役割を担っています。企業は、より美味しく、非遺伝子組み換え(GMO)、オーガニックの大豆食品代替品を開発するための研究に資金を投入し、健康志向の消費者にアピールしています。さらに、植物性食品の明確な表示規制が消費者の信頼を高め、不確実性を最小限に抑えています。2025年には、米国食品医薬品局(FDA)が、肉、卵、乳製品などの動物由来製品の植物性代替品の表示を明確にするためのガイダンス草案を発表し、「大豆由来チェダーチーズ」のように主要な植物性成分を製品名に含めることを推奨しました。

大豆食品市場の主なトレンドとしては、以下の点が挙げられます。

1. **菜食主義者人口の増加**: 世界の菜食主義者人口は22%に達し、豆腐、豆乳、大豆ベースの肉代替品などの植物性タンパク源の需要を促進しています。栄養豊富で持続可能、倫理的な食品選択を求める消費者が増える中、大豆製品は動物性タンパク質を避ける人々にとって不可欠な代替品となっています。

2. **豆腐への嗜好の高まり**: 豆腐は、肉に似た外観、色、風味、食感を持つことから、大豆食品市場を大きく牽引しています。植物性タンパク質を求める消費者は、柔軟で栄養豊富な代替品として豆腐を選ぶ傾向にあります。IMARC Groupによると、世界の豆腐市場は2024年に29.7億ドルに達し、2025年から2033年にかけて年平均成長率5.08%で拡大すると予測されています。

3. **個別化栄養への需要増加**: 特定の食事ニーズを満たすための個別化栄養への関心が高まっています。2023年の調査では、80%の人々が自身の食事要件を満たす食品を積極的に探していることが示されており、心臓の健康、高タンパク質、乳糖フリー、低コレステロールなどのニーズに応える大豆製品が選ばれています。

市場は製品タイプ、カテゴリー、流通チャネル、最終用途に基づいて分類されています。製品タイプ別では、豆腐が2024年に32.2%の市場シェアを占め、最大の構成要素となっています。その多用途性、高いタンパク質含有量、多様な料理での幅広い受容性が要因です。カテゴリー別では、従来型(Conventional)が大豆食品市場の77.6%を占め、最大のセグメントとなっています。これは、手頃な価格、広範な消費者受容、大規模生産によるものです。

従来の一般的な大豆食品は、スーパーマーケット、ハイパーマーケット、フードサービス施設で広く入手可能であり、加工食品、焼き菓子、スナックに多用され、手頃な価格でタンパク質が豊富な食品を求める一般消費者のニーズに応えている。

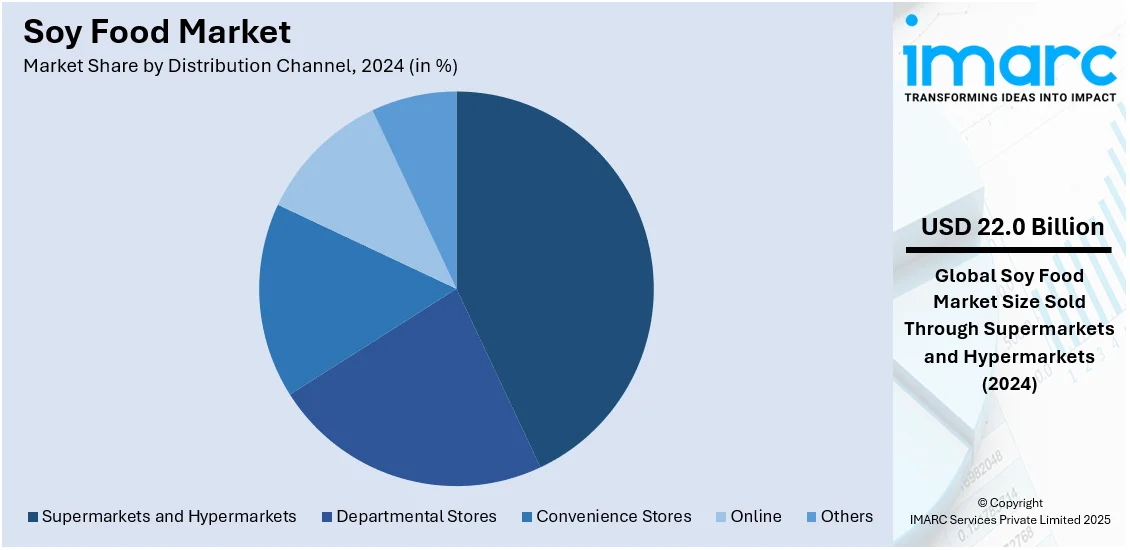

流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に市場シェアの42.8%を占める最大のセグメントである。これらの店舗は、幅広い製品ラインナップ、堅牢なサプライチェーン、競争力のある価格設定により市場を牽引している。大豆プロテインアイソレート、豆腐、豆乳、植物性代替肉など、多様な大豆ベースの製品を提供し、消費者は利便性、プロモーション、ブランド比較の機会を享受している。植物性食品への嗜好の高まりを受け、小売業者は大豆製品の棚スペースを拡大し、生産者との提携や店内プロモーションを通じて市場リーチを強化している。

最終用途別では、ベーカリーおよび菓子類が市場を支配している。焼き菓子、チョコレート、スイーツにおける高タンパク質で植物性原料への需要増加が背景にある。大豆プロテインアイソレートや濃縮物は、パン、ケーキ、クッキーなどの食感、保水性、保存安定性を向上させるために広く使用されている。健康志向の消費者は、体重管理や筋肉の健康をサポートするため、大豆プロテインを強化したベーカリー製品を求めている。また、乳糖不使用やヴィーガンベーカリー製品の台頭、クリーンラベルやグルテンフリーのトレンドに対応した大豆ベースの配合革新も市場成長を後押ししている。

地域別分析では、アジア太平洋地域が市場をリードしている。長年の食習慣と植物性栄養への認識の高まりが、大豆由来製品への強い消費者志向を形成している。この地域は強固な大豆生産基盤を持ち、政府の植物性食品推進策や食品加工施設への投資も市場成長を後押ししている。インドのVezlay社が2024年のインド国際見本市で大豆ベースの代替肉製品を発表した例は、この地域のイノベーションを示している。

北米市場では、米国が全体の87.60%を占める。健康意識の高まりと菜食主義・ヴィーガンライフスタイルへの移行が、植物性プロテイン代替品への消費者嗜好を促進している。米国人口の4%がヴィーガン食を実践しており、豆腐、テンペ、豆乳、大豆プロテインアイソレートなどが、高タンパク質、必須アミノ酸、コレステロール低下効果により人気を集めている。心臓病予防、体重管理、消化器の健康における大豆の役割への認識、乳糖不耐症人口の増加、機能性・強化大豆食品の拡大、クリーンラベル・非遺伝子組み換え製品への需要も市場を牽引している。政府の植物性食推進策も、大豆栽培が動物性タンパク源に比べて環境負荷が低いことから市場成長を支援している。

欧州市場は、栄養と健康への関心の高まりから、高タンパク質で機能性食品への需要が増加している。スポーツ・フィットネス志向の個人が、植物性サプリメント、プロテインバー、食事代替品における大豆プロテインの需要を牽引している。欧州食品安全機関(EFSA)による食品安全規制と厳格な表示法は、製品の透明性を高め、オーガニックで持続可能な大豆製品の拡大を促している。クリーンラベル、オーガニック、非遺伝子組み換え食品のトレンドも購買決定に影響を与え、メーカーは透明性と天然成分に注力している。環境意識の高い消費者の影響も、食品業界が持続可能な植物性プロテイン源として大豆を採用する動きを加速させている。多国籍企業やスタートアップによる大豆ベースの代替肉への投資も市場浸透を促進している。

アジア太平洋地域は、豆乳、テンペ、豆腐、味噌など、長年確立された大豆製品の消費に加え、植物性プロテイン代替品への嗜好の高まりにより市場が拡大している。心血管の健康や体重管理に関する健康意識の高まりが、大豆ベースの機能性食品への消費者を向かわせている。特に都市部におけるヴィーガン、ベジタリアン、フレキシタリアン人口の増加も需要を押し上げている。インドでは人口の25-30%が菜食主義者である。中国、インド、日本などの国々における急速な都市化と食生活の変化も、便利でタンパク質が豊富な大豆ベースのスナックや飲料の採用を促進している。

世界の都市化と植物性食品への関心が高まる中、大豆食品市場は成長を続けている。2025年には中国の人口の67.5%、インドの37.1%が都市部に居住すると予測され、政府の植物性栄養と持続可能な食品源の推進も市場を後押ししている。

ラテンアメリカ市場では、植物性栄養と大豆タンパク質の健康効果への理解が深まり、菜食主義者やフレキシタリアンの増加により、豆腐、大豆ミート、豆乳などの大豆製品の需要が高まっている。メキシコ人口の19%、ブラジル人口の14%が菜食主義者であり、ブラジル、メキシコ、アルゼンチンなどの中間層の拡大も、手頃で高タンパクな食品の需要を促進。政府の持続可能な農業・植物性食生活推進も市場成長を支える。

中東・アフリカ市場では、健康意識の高まりと植物性タンパク質への嗜好が市場を牽引。乳糖不耐症の増加が豆乳やヨーグルトなどの大豆ベースの乳製品代替品の採用を促進している。都市化と食習慣の変化も、便利で高タンパクな大豆製品の需要を高める要因。スーパーマーケットやEコマースプラットフォームの拡大により、大豆製品へのアクセスが向上しており、中東のEコマース市場は2024年に1,888億ドルに達し、2025年から2033年にかけて年平均成長率21.58%で成長すると予測される。ホスピタリティおよびフードサービス部門も大豆ベースの食材をメニューに取り入れている。

競争環境では、主要企業は製品ラインナップを拡大し、革新的な植物性代替品に注力。風味、食感、栄養品質を向上させるための研究開発に投資している。例えば、2025年にはマグナムがヴィーガンアイスクリームを改良し、エンドウ豆タンパク質を大豆に置き換えて滑らかな食感を実現した。企業はサプライチェーンを強化し、生産効率を向上させ、環境・倫理基準に準拠した持続可能な調達方法を導入。戦略的提携、買収、小売業者やフードサービス事業者との協力により市場浸透を図る。ブランド戦略では、健康上の利点、透明な成分、非遺伝子組み換え認証を強調し、健康志向の消費者にアピール。デジタルマーケティングとEコマースの成長がD2C販売を促進している。また、現地生産工場への投資や地域に合わせた配合により、多様な消費者の好みに対応。規制遵守、食品安全プロトコルの実施、機能性成分による製品強化も重要な優先事項である。

最近の動向として、2024年7月にはネスレが植物性代替肉「Maggi Rindecarne」を発売。同年6月には大塚製薬が韓国で全粒大豆栄養バー「SOYJOY」をオンライン展開。3月にはイリノイ大豆協会が環境に優しい技術のリーダーを目指し、大豆イノベーションセンターを設立。2月にはAmforaが、従来の品種改良でタンパク質含有量が標準大豆より約25%多い特許取得済み大豆を使用した高タンパク大豆粉などを発表。1月にはキッコーマンがインド市場向けに、特許技術で化学物質や人工香料を使わずに深い色合いを実現した濃口醤油を発売した。

本レポートは、2019年から2033年までの大豆食品市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。主要な地域市場と国レベルの市場を特定し、ポーターのファイブフォース分析や競争環境分析を通じて、市場の競争状況と魅力を評価する。対象製品タイプには大豆ミート、豆乳、大豆油、豆腐などが含まれ、流通チャネルはスーパーマーケット、オンラインなどがカバーされる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の大豆食品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 カテゴリー別市場内訳

5.6 流通チャネル別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品タイプ別市場内訳

6.1 粒状植物性たん白 (TVP)

6.1.1 市場動向

6.1.2 市場予測

6.2 豆乳

6.2.1 市場動向

6.2.2 市場予測

6.3 大豆油

6.3.1 市場動向

6.3.2 市場予測

6.4 豆腐

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 カテゴリー別市場内訳

7.1 オーガニック

7.1.1 市場動向

7.1.2 市場予測

7.2 従来型

7.2.1 市場動向

7.2.2 市場予測

8 流通チャネル別市場内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場動向

8.1.2 市場予測

8.2 百貨店

8.2.1 市場動向

8.2.2 市場予測

8.3 コンビニエンスストア

8.3.1 市場動向

8.3.2 市場予測

8.4 オンライン

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 用途別市場内訳

9.1 乳製品代替品

9.1.1 市場動向

9.1.2 市場予測

9.2 肉代替品

9.2.1 市場動向

9.2.2 市場予測

9.3 ベーカリーおよび菓子

9.3.1 市場動向

9.3.2 市場予測

9.4 機能性食品

9.4.1 市場動向

9.4.2 市場予測

9.5 乳幼児栄養

9.5.1 市場動向

9.5.2 市場予測

9.6 その他

9.6.1 市場動向

9.6.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場動向

10.1.2 市場予測

10.2 北米

10.2.1 市場動向

10.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

14.1 価格指標

14.2 価格構造

14.3 マージン分析

15 競合情勢

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 ブルーダイヤモンドグロワーズ

15.3.2 ディーンフーズ

15.3.3 アースズオウンフードカンパニー

15.3.4 エデンフーズ

15.3.5 フリーダムフーズグループ

15.3.6 ハーベストイノベーションズ

15.3.7 ハウスフーズアメリカホールディング

15.3.8 アーチャー・ダニエルズ・ミッドランド

15.3.9 ミラクルソイビーンフードインターナショナルコーポレーション

15.3.10 カーギル

15.3.11 ノルディックソヤオイ

15.3.12 ビクトリアグループ

15.3.13 ハインセレスティアル

15.3.14 アディソイフーズ&ビバレッジズPvt. Ltd.

図目次

図1: 世界: 大豆食品市場: 主要な推進要因と課題

図2: 世界: 大豆食品市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: 大豆食品市場: 製品タイプ別内訳 (%), 2024年

図4: 世界: 大豆食品市場: カテゴリー別内訳 (%), 2024年

図5: 世界: 大豆食品市場: 流通チャネル別内訳 (%), 2024年

図6: 世界: 大豆食品市場: 最終用途別内訳 (%), 2024年

図7: 世界: 大豆食品市場: 地域別内訳 (%), 2024年

図8: 世界: 大豆食品市場予測: 販売額 (10億米ドル), 2025-2033年

図9: 世界: 大豆食品産業: SWOT分析

図10: 世界: 大豆食品産業: バリューチェーン分析

図11: 世界: 大豆食品産業: ポーターの5つの力分析

図12: 世界: 大豆食品 (大豆たん白) 市場: 販売額 (100万米ドル), 2019年および2024年

図13: 世界: 大豆食品 (大豆たん白) 市場予測: 販売額 (100万米ドル), 2025-2033年

図14: 世界: 大豆食品 (豆乳) 市場: 販売額 (100万米ドル), 2019年および2024年

図15: 世界: 大豆食品 (豆乳) 市場予測: 販売額 (100万米ドル), 2025-2033年

図16: 世界: 大豆食品 (大豆油) 市場: 販売額 (100万米ドル), 2019年および2024年

図17: 世界: 大豆食品 (大豆油) 市場予測: 販売額 (100万米ドル), 2025-2033年

図18: 世界: 大豆食品 (豆腐) 市場: 販売額 (100万米ドル), 2019年および2024年

図19: 世界: 大豆食品 (豆腐) 市場予測: 販売額 (100万米ドル), 2025-2033年

図20: 世界: 大豆食品 (その他の製品タイプ) 市場: 販売額 (100万米ドル), 2019年および2024年

図21: 世界: 大豆食品 (その他の製品タイプ) 市場予測: 販売額 (100万米ドル), 2025-2033年

図22: 世界: 大豆食品 (オーガニック) 市場: 販売額 (100万米ドル), 2019年および2024年

図23: 世界: 大豆食品 (オーガニック) 市場予測: 販売額 (100万米ドル), 2025-2033年

図24: 世界: 大豆食品 (従来型) 市場: 販売額 (100万米ドル), 2019年および2024年

図25: 世界: 大豆食品 (従来型) 市場予測: 販売額 (100万米ドル), 2025-2033年

図26: 世界: 大豆食品市場: スーパーマーケットおよびハイパーマーケット経由の販売額 (100万米ドル), 2019年および2024年

図27: 世界: 大豆食品市場予測: スーパーマーケットおよびハイパーマーケット経由の販売額 (100万米ドル), 2025-2033年

図28: 世界: 大豆食品市場: デパート経由の販売額 (100万米ドル), 2019年および2024年

図29: 世界: 大豆食品市場予測: デパート経由の販売額 (100万米ドル), 2025-2033年

図30: 世界: 大豆食品市場: コンビニエンスストア経由の販売額 (100万米ドル), 2019年および2024年

図31: 世界: 大豆食品市場予測: コンビニエンスストア経由の販売額 (100万米ドル), 2025-2033年

図32: 世界: 大豆食品市場: オンライン販売額 (100万米ドル), 2019年および2024年

図33: 世界: 大豆食品市場予測: オンライン販売額 (100万米ドル), 2025-2033年

図34: 世界: 大豆食品市場: その他の流通チャネル経由の販売額 (100万米ドル), 2019年および2024年

図35: 世界: 大豆食品市場予測: その他の流通チャネル経由の販売額 (100万米ドル), 2025-2033年

図36:世界:大豆食品(乳製品代替品)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:大豆食品(乳製品代替品)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:大豆食品(肉代替品)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:大豆食品(肉代替品)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:大豆食品(ベーカリー・菓子)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:大豆食品(ベーカリー・菓子)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:大豆食品(機能性食品)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:大豆食品(機能性食品)市場予測:販売額(百万米ドル)、2025年~2033年

図44:世界:大豆食品(乳幼児栄養)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:大豆食品(乳幼児栄養)市場予測:販売額(百万米ドル)、2025年~2033年

図46:世界:大豆食品(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図47:世界:大豆食品(その他の最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:大豆食品市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:大豆食品市場予測:販売額(百万米ドル)、2025年~2033年

図50:北米:大豆食品市場:販売額(百万米ドル)、2019年および2024年

図51:北米:大豆食品市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:大豆食品市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:大豆食品市場予測:販売額(百万米ドル)、2025年~2033年

図54:中東・アフリカ:大豆食品市場:販売額(百万米ドル)、2019年および2024年

図55:中東・アフリカ:大豆食品市場予測:販売額(百万米ドル)、2025年~2033年

図56:ラテンアメリカ:大豆食品市場:販売額(百万米ドル)、2019年および2024年

図57:ラテンアメリカ:大豆食品市場予測:販売額(百万米ドル)、2025年~2033年

大豆食品とは、大豆を主原料として作られる食品全般を指します。これらは、植物性タンパク質、食物繊維、大豆イソフラボン、ミネラル、ビタミンなど、豊富な栄養素を含んでおり、古くから日本の食文化に深く根ざしています。近年では、その高い栄養価と健康効果から、世界中で注目される健康食品としても広く認識されています。

大豆食品には多種多様な種類がございます。まず、未加工または一次加工品としては、未熟な大豆を茹でた枝豆、大豆を炒って粉にしたきな粉、大豆のタンパク質を加工して肉のような食感にした大豆ミートなどがあります。次に、発酵食品として代表的なものには、大豆、米麹、塩などを発酵させた日本の伝統的な調味料である味噌、大豆と小麦を主原料とする醤油、大豆を納豆菌で発酵させた納豆、そしてインドネシア発祥の大豆発酵食品であるテンペなどが挙げられます。さらに、非発酵加工品としては、大豆を水に浸してすり潰し、豆乳を作り、凝固剤で固めた豆腐、その豆腐を薄切りにして油で揚げた油揚げや厚揚げ、大豆を絞って作られる豆乳、そして豆乳を加熱した際に表面にできる膜である湯葉などがございます。

これらの大豆食品は、様々な用途で利用されています。日常の食卓では、味噌汁、冷奴や湯豆腐、麻婆豆腐などの豆腐料理、納豆ご飯、そして醤油を用いた多様な和食に欠かせません。豆乳はそのまま飲料として楽しまれるだけでなく、料理やお菓子作りの材料としても広く活用されています。また、植物性タンパク質の優れた供給源であることから、ベジタリアンやヴィーガンの方々の食生活において不可欠な存在です。コレステロールを含まないため、健康志向の高い方々にも選ばれており、大豆イソフラボンは特に女性の健康維持に役立つとされています。さらに、パンや麺類、スナック菓子、代替肉製品など、幅広い加工食品の原料としても利用され、豆乳ヨーグルトや豆乳チーズといった乳製品の代替品としても普及が進んでいます。

大豆食品の生産と利用を支える関連技術も進化を続けています。例えば、特定の栄養成分(高タンパク質、低脂肪など)を強化したり、病害虫に強く収量の多い大豆品種を開発する品種改良技術がございます。加工技術においては、豆腐の滑らかさや硬さを調整する凝固技術の最適化、豆乳の風味を改善し保存性を高める分離・精製技術、発酵食品の安定した品質と多様な風味を生み出す微生物管理技術、そして大豆ミートの食感をより肉に近づける組織化技術などが挙げられます。また、遺伝子組み換え大豆の識別技術、アレルゲン表示に関する技術、フリーズドライやレトルト殺菌といった保存技術の進化も、大豆食品の安全性と利便性を高める上で重要な役割を果たしています。