❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

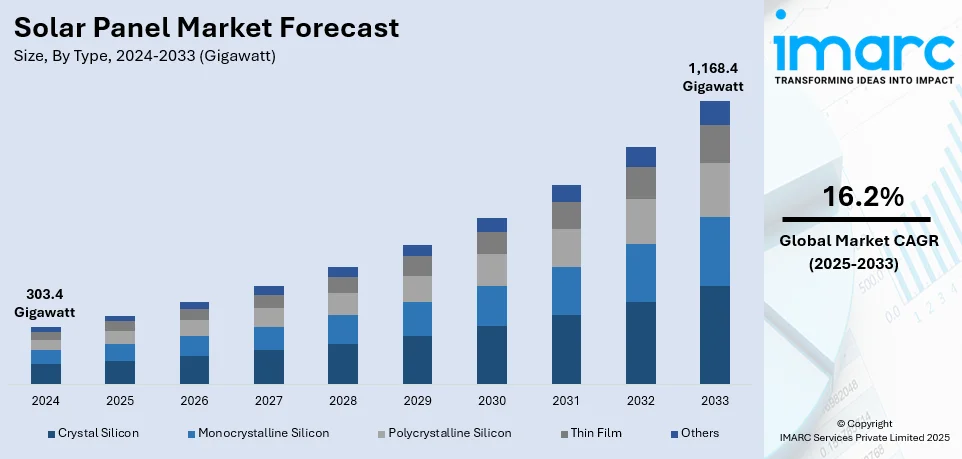

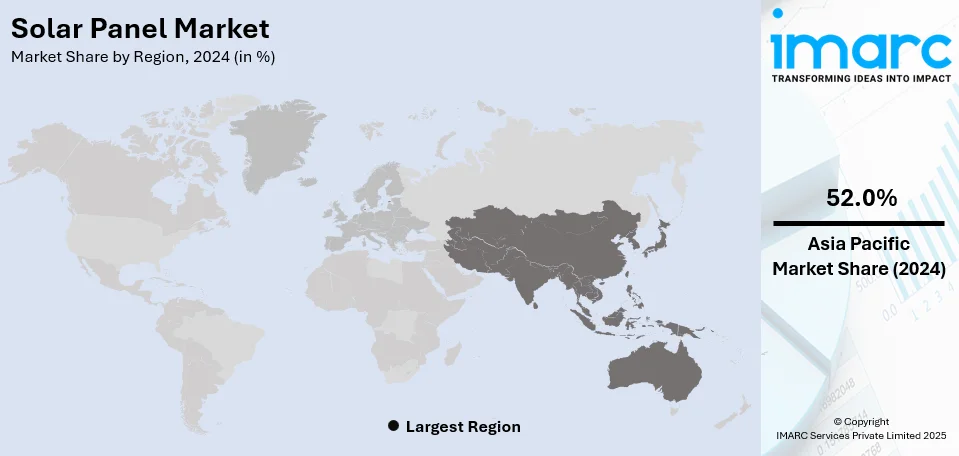

世界の太陽光パネル市場は、2024年の303.4ギガワット(GW)から、2033年には1,168.4GWへと、2025年から2033年にかけて年平均成長率(CAGR)16.2%で大幅な拡大が見込まれています。2024年現在、アジア太平洋地域が市場の52.0%以上を占め、優位な地位を確立しています。この成長は、環境意識の高まり、各国政府による厳格な炭素排出規制政策の導入、そして材料と設計における技術革新によって強力に推進されています。

市場の主要なトレンドの一つは、再生可能エネルギーの世界的な推進です。気候変動への対応として、各国政府は高い再生可能エネルギー目標を設定し、フィードインタリフ、ネットメータリング、再生可能エネルギーポートフォリオ基準などの政策枠組みを導入しています。住宅用および商業用設置の増加は着実な市場成長をもたらし、個人や企業はカーボンフットプリント削減のためグリーンエネルギーソリューションを選択しています。企業の社会的責任(CSR)の観点からも、持続可能性イニシアチブの一環として太陽光エネルギーへの投資が進んでいます。

環境問題への関心の高まりは、太陽光パネル需要を加速させています。気候変動の緩和と炭素排出量の削減は喫緊の課題であり、化石燃料による発電が大量の温室効果ガスを排出する中、太陽光発電はクリーンな代替手段として不可欠です。企業も持続可能性目標達成のため、太陽光パネル導入を通じて環境負荷の低減に努めています。

各国政府の有利な政策も市場成長を後押ししています。欧州議会は2030年までに温室効果ガス純排出量を55%削減し、2050年までに気候中立を達成する欧州気候法を採択しました。税額控除、補助金、リベートなどの財政的インセンティブは、初期設置費用を軽減し、ネットメータリングやフィードインタリフ制度は、余剰電力の売却や固定価格での電力買い取りを保証することで、太陽光発電システムの経済的実現可能性を高めています。

技術革新は、太陽光パネルの効率性、耐久性、費用対効果を向上させています。単結晶パネルや両面発電パネルはより高い効率を実現し、製造プロセスの革新はコスト削減に貢献しています。材料と設計の進歩により、パネルの寿命が延び、投資収益率(ROI)も向上しています。窓や建物のファサードに統合可能な透明パネルや、リアルタイムデータを提供するスマートパネルの開発も進み、市場需要をさらに促進しています。

米国は、太陽光パネル市場の主要地域として台頭しています。住宅所有者の電気料金削減とエネルギー自立への志向、商業・産業部門の運用コスト削減と持続可能性目標、そして大規模太陽光発電プロジェクトの急増がその背景にあります。ネットメータリング制度や太陽光再生可能エネルギークレジット(SREC)により、太陽光システムの経済性が向上しています。2024年には、米国は高速道路に520億枚以上の太陽光パネルを設置する大規模プロジェクトを開始し、クリーンエネルギー利用の拡大を図っています。

世界の人工知能(AI)市場は2024年に1,156.2億ドルと評価され、AIと機械学習(ML)アルゴリズムは太陽光パネルのエネルギー生成予測、追跡システム改善、メンテナンスコスト削減を通じて性能最適化に貢献している。

太陽光パネル市場はタイプと用途に基づいて分類される。タイプ別では、結晶シリコンが最大のセグメントであり、単結晶シリコンと多結晶シリコンが含まれる。結晶シリコンパネルは、シリコンの結晶構造が半導体として機能し、太陽光を電気に変換する。特に単結晶シリコンパネルは単位面積あたりの出力密度が高く、住宅の屋根や都市部などスペースが限られた用途で広く利用されている。

用途別では、商業用が最大の市場シェアを占める。商業施設、オフィス、学校などが含まれ、コスト効率の高さ、企業の社会的責任(CSR)への取り組み、ネットメータリングプログラムによる余剰電力売却、電気料金上昇からの保護、投資収益率(ROI)の魅力向上などが導入を促進している。

地域別分析では、アジア太平洋地域が市場シェアの52.0%を占める主要地域である。再生可能エネルギー源の導入拡大、環境問題への意識向上、エネルギー自立への欲求、太陽光技術と製造能力の進歩が成長を牽引している。特に、大規模な太陽光発電設備に適した土地が限られている国々では、貯水池や湖に設置される洋上太陽光発電(FPV)システムの導入が増加しており、2023年にはインドネシアで東南アジア最大の洋上太陽光発電施設が稼働した。

米国市場は、政府の支援(連邦投資税額控除ITC、州ごとのリベート)、技術進歩、持続可能性意識の高まりによって拡大している。2024年時点で約420万戸の住宅に太陽光パネルが設置されており、エネルギー自立への傾向や電気料金上昇、環境問題が企業と住宅の両方でクリーンエネルギー選択を促している。主要企業も持続可能性目標を掲げ、商業・産業部門での太陽光需要を押し上げている。

欧州市場は、欧州連合(EU)の野心的な再生可能エネルギー政策によって活況を呈している。2023年には再生可能エネルギーがEUの最終エネルギー消費の24.1%を占め、EUグリーンディールは2050年までのカーボンニュートラルを目指している。各国政府は住宅、商業、産業部門での太陽光発電設置を支援するため、インセンティブ、税制優遇、補助金を実施。地政学的動向を受けたエネルギー安全保障への懸念も再生可能エネルギーへの移行を強化している。両面パネルなどの技術革新も効率と信頼性を向上させ、ドイツ、スペイン、フランスなどの主要市場が積極的な導入政策を推進している。

アジア太平洋市場は、強力な政府支援とエネルギー需要の増大により急速な拡大を見せている。インドは最近、再生可能エネルギー容量が200GWを超え、2030年までに非化石燃料源から500GWを達成するという目標を掲げている。中国は太陽光パネル製造において世界をリードし続けており、この地域の成長をさらに加速させている。

世界の太陽光発電市場は、技術革新と各国政府の強力な支援策により、急速な成長を遂げています。特にアジア太平洋地域では、日本、インド、韓国が補助金や固定価格買取制度などの政策を通じて太陽光エネルギーの利用を積極的に推進。工業化と都市化の進展、大気汚染やエネルギー安全保障への懸念が高まる中、持続可能で信頼性の高いエネルギーソリューションとして太陽光発電の重要性が増しています。

ラテンアメリカ市場では、ブラジルがクリーンエネルギー投資の80%以上を占め、地域全体の成長を牽引しています。主に5メガワット以下の小規模太陽光発電所の急速な増加がこのブームの要因であり、ブラジルは世界第3位の太陽光市場へと躍進し、ドイツやインドを上回る規模となりました。このブラジルの拡大は、ラテンアメリカ全域での太陽光エネルギー導入をさらに加速させています。

中東・アフリカ(MEA)市場では、アラブ首長国連邦(UAE)が主導的な役割を果たしています。UAEの経済活動における石油・ガス輸出の割合が約30%にまで低下する一方、クリーンエネルギー部門は急速に拡大。2022年から2023年にかけて、同国の再生可能エネルギー容量は約70%増加しました。太陽光発電は、UAEのエネルギー源多様化、炭素排出量削減、そして世界のクリーンエネルギー分野における地位強化戦略において極めて重要な役割を担っています。

競争環境においては、主要な太陽光発電企業が先進的な太陽光パネル技術への投資を通じて事業を強化しています。PERC技術、両面太陽光パネル、ヘテロ接合(HJT)技術、タンデム太陽電池などの革新により、太陽電池の光電変換効率が向上し、材料使用量を削減しながらより高いエネルギー出力を実現することで、太陽光発電の費用対効果を高めています。増大する需要に対応するため、主要市場プレイヤーは生産能力を拡大し、製造拠点の現地化を進めています。例えば、2025年にはES Foundryがサウスカロライナ州に大量生産施設を開設しました。また、ポリシリコン、銀、希土類元素といった重要材料の安定供給を確保するため、長期契約を結ぶ動きや、ウェーハ、セル、モジュール生産への垂直統合を進める企業も見られます。Jinko Solar、Trina Solar、Canadian Solar、JA Solar、Hanwha Q-CELLSなどが主要企業として挙げられます。

最新の動向としては、2025年1月にはVerde Technologiesが軽量で高効率、かつ手頃な価格の次世代太陽光パネルを開発。2024年12月にはACME Groupがインドのジャイプールに1.2 GWの太陽光パネル製造工場を建設する計画を発表しました。また、2023年にはCanadian Solarがインディアナ州に5 GWの太陽光PVセル生産施設を、Trina Solarがテキサス州に5 GWの太陽光PV製造施設を、JA Solarがアリゾナ州に2 GWの太陽光パネル組立工場をそれぞれ設立・開設する計画を発表しており、北米における製造能力の拡大が顕著です。

本レポートは、2019年から2033年までの太陽光パネル市場の包括的な定量的分析を提供し、市場のセグメント、歴史的および現在のトレンド、予測、市場のダイナミクスを詳述しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場をマッピング。ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。これにより、ステークホルダーは競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握することができます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のソーラーパネル産業

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 COVID-19の影響

5.4 価格トレンド

5.5 タイプ別市場内訳

5.6 地域別市場内訳

5.7 用途別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 強み

5.9.2 弱み

5.9.3 機会

5.9.4 脅威

5.10 バリューチェーン分析

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 ソーラーパネルメーカーの主要成功要因とリスク要因

6 タイプ別市場内訳

6.1 結晶シリコン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 単結晶シリコン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 多結晶シリコン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 薄膜

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 主要地域のパフォーマンス

7.1 アジア太平洋

7.1.1 市場トレンド

7.1.2 市場予測

7.2 北米

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ヨーロッパ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ラテンアメリカ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 中東およびアフリカ

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 商業用

8.1.1 市場トレンド

8.1.2 市場予測

8.2 住宅用

8.2.1 市場トレンド

8.2.2 市場予測

8.3 産業用

8.3.1 市場トレンド

8.3.2 市場予測

9 競争環境

9.1 市場構造

9.2 主要企業の生産能力

10 ソーラーパネル製造プロセス

10.1 製品概要

10.2 詳細なプロセスフロー

10.3 関与する様々な単位操作

10.4 マスバランスと原材料要件

11 プロジェクトの詳細、要件、および関連費用

11.1 土地要件と費用

11.2 建設要件と費用

11.3 プラント機械

11.4 原材料要件と費用

11.5 包装要件と費用

11.6 輸送要件と費用

11.7 ユーティリティ要件と費用

11.8 人員要件と費用

11.9 その他の設備投資

12 融資と財政支援

13 プロジェクト経済性

13.1 プロジェクトの設備投資額

13.2 技術経済パラメーター

13.3 サプライチェーンの各レベルにおける製品価格設定とマージン

13.4 課税と減価償却

13.5 収益予測

13.6 支出予測

13.7 財務分析

13.8 利益分析

14 主要プレーヤーのプロファイル

14.1 ジンコソーラー

14.2 トリナ・ソーラー

14.3 カナディアン・ソーラー

14.4 JAソーラー

14.5 ハンファQセルズ

14.6 GCL-SI

14.7 ロンギ・ソーラー

14.8 ライゼン・エナジー

14.9 シュンフェン

14.10 インリー・グリーン

図のリスト

図1:世界のソーラーパネル市場:主要な推進要因と課題

図2:世界のソーラーパネル市場:数量トレンド(ギガワット単位)、2019-2024年

図3:世界のソーラーパネル市場:金額トレンド(10億米ドル単位)、2019-2024年

図4:世界のソーラーパネル市場:価格トレンド(米ドル/ワット単位)、2019-2024年

図5:世界のソーラーパネル市場:タイプ別内訳(%)、2024年

図6:世界のソーラーパネル市場:地域別内訳(%)、2024年

図7:世界のソーラーパネル市場:最終用途別内訳(%)、2024年

図8:世界のソーラーパネル市場予測:数量トレンド(ギガワット単位)、2025-2033年

図9:世界のソーラーパネル市場予測:金額トレンド(10億米ドル単位)、2025-2033年

図10:世界のソーラーパネル産業:SWOT分析

図11:世界のソーラーパネル産業:バリューチェーン分析

図12:世界のソーラーパネル産業:ポーターの5フォース分析

図13:世界の結晶シリコン市場:数量トレンド(メガワット単位)、2019年および2024年

図14:世界の結晶シリコン市場予測:数量トレンド(メガワット単位)、2025-2033年

図15:世界の単結晶シリコン市場:数量トレンド(メガワット単位)、2019年および2024年

図16:世界の単結晶シリコン市場予測:数量トレンド(メガワット単位)、2025-2033年

図17:世界の多結晶シリコン市場:数量トレンド(メガワット単位)、2019年および2024年

図18:世界の多結晶シリコン市場予測:数量トレンド(メガワット単位)、2025-2033年

図19:世界の薄膜市場:数量トレンド(メガワット単位)、2019年および2024年

図20:世界の薄膜市場予測:数量トレンド(メガワット単位)、2025-2033年

図21:世界のその他のタイプのソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図22:世界のその他のタイプのソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図23:アジア太平洋地域:ソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図24:アジア太平洋地域:ソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図25:北米:ソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図26:北米:ソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図27:欧州:ソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図28:欧州:ソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図29:中東およびアフリカ:ソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図30:中東およびアフリカ:ソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図31:ラテンアメリカ:ソーラーパネル市場:数量トレンド(メガワット単位)、2019年および2024年

図32:ラテンアメリカ:ソーラーパネル市場予測:数量トレンド(メガワット単位)、2025-2033年

図33:世界のソーラーパネル市場(商業用途):数量トレンド(メガワット単位)、2019年および2024年

図34:世界のソーラーパネル市場予測(商業用途):数量トレンド(メガワット単位)、2025-2033年

図35:世界のソーラーパネル市場(住宅用途):数量トレンド(メガワット単位)、2019年および2024年

図36:世界のソーラーパネル市場予測(住宅用途):数量トレンド(メガワット単位)、2025-2033年

図37:世界のソーラーパネル市場(産業用途):数量トレンド(メガワット単位)、2019年および2024年

図38: グローバル: 太陽光パネル市場予測(産業用途):容量トレンド(メガワット単位)、2025-2033年

図39: 太陽光パネル製造プロセス:詳細工程フロー

図40: 太陽光パネル製造プラント:関連する各種単位操作

図41: 太陽光パネル製造プロセス:製品の変換率

図42: 太陽光パネル製造プラント:提案プラントレイアウト

図43: 太陽光パネル製造プラント:設備投資の内訳(%)

図44: 太陽光パネル産業:バリューチェーンの各段階における利益率の内訳

図45: 太陽光パネル製造プラント:運営コストの内訳(%)

太陽光パネル、またはソーラーパネルは、太陽の光エネルギーを直接電気エネルギーに変換する装置です。主に半導体であるシリコン製の太陽電池セルを複数枚接続し、モジュール化したもので、この変換は光電効果に基づいています。再生可能エネルギーの主要な形態として、地球温暖化対策やエネルギー自給率の向上に貢献しています。

主な種類は、材料によって分類されます。シリコン系太陽電池には、変換効率が高く狭い面積で多くの発電が可能な単結晶シリコン、単結晶より変換効率はやや劣るものの製造コストが低く広く普及している多結晶シリコン、そして薄膜型で柔軟性があり日陰でも発電しやすい特徴を持つアモルファスシリコンがあります。その他、銅、インジウム、ガリウム、セレンなどを用いたCIS/CIGS系やカドミウムとテルルを用いたCdTe系といった高い変換効率や柔軟性を持つ化合物系太陽電池、さらに軽量で柔軟性があり透明化も可能な有機系太陽電池も開発が進められています。

太陽光パネルは多岐にわたる分野で利用されています。住宅用としては、一般家庭の屋根に設置され、自家消費や余剰電力の売電に活用されます。産業用・事業用としては、工場やビルの屋根、広大な遊休地などに大規模に設置され、企業の電力コスト削減や売電事業(メガソーラー)に貢献します。公共施設では、学校や病院などの電力供給源として利用されます。また、人工衛星の電源、信号機や街路灯、農業用ハウスの電力、電卓やモバイルバッテリーなどの小型電子機器にも幅広く応用されています。

太陽光発電システムを支える関連技術も重要です。パワーコンディショナー(PCS)は、パネルで発電された直流電力を交流電力に変換し、電力系統に接続するための装置です。蓄電池システムは、発電した電力を貯蔵し、夜間や災害時に利用できるようにします。リチウムイオン電池が主流です。スマートグリッドは、再生可能エネルギーの導入拡大に対応し、電力の需給バランスを最適化する次世代送電網技術です。遠隔監視システムは、発電状況や異常をリアルタイムで監視し、効率的な運用を支援します。さらに、電気自動車のバッテリーを家庭用蓄電池として活用し、太陽光発電と連携させるV2H/V2L技術も注目されています。